Теоретические основы анализа эффективности и долгосрочного развития предприятий сферы услуг

Автор: Насакина Л.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье рассматривается организационно-экономическая модель предприятия сферы услуг, позволяющая регламентировать подходы к анализу эффективности деятельности и долгосрочного развития предприятий, относящихся к одной классификационной группе в зависимости от вида осуществляемой экономической деятельности, формы собственности, их масштабности, организационно-правовой структуры, применяемых систем налогообложения. Важной частью анализа возможных направлений укрепления финансового благополучия предприятия сферы услуг является система финансовых и нефинансовых показателей, позволяющих определить фактическое и прогнозируемое влияние потенциала предприятия на достижение поставленных краткосрочных и долгосрочных целей.

Сфера услуг, организационно-экономическая модель предприятия, прибыльность деятельности, потребители услуг

Короткий адрес: https://sciup.org/140118891

IDR: 140118891

Текст научной статьи Теоретические основы анализа эффективности и долгосрочного развития предприятий сферы услуг

Проведение анализа долгосрочного развития предприятия в современных условия должно быть направлено на обеспечение устойчивой эффективности деятельности хозяйствующего субъекта на протяжении длительного периода времени. Для оценки перспектив успешного развития предприятий сферы услуг важным является изучение их экономики, основу которой определяют функционально-производственные и организационные особенности функционирования субъекта хозяйствования.

Многообразие предприятий сферы услуг, отличающиеся между собой профилем работы, структурно-организационными параметрами, правовым характером отношений с государственными органами, взаимоотношениями с потребителем, вызывает трудности по регламентации подходов к анализу эффективности деятельности предприятий, относящихся к одной классификационной группе в зависимости от различных критериев.

При большинство авторов (Савицкая Г.В., Донцова Л.В., Шеремет А.Д., Ковалев В.В. и др.) предлагают проводить анализ коммерческой деятельности предприятия на основе таких показателей, как прибыль, рентабельность, объем выпущенной продукции/услуг, затраты на их производство и продажу. Малоизученными остаются вопросы методических подходов к анализу эффективности деятельности с учетом долгосрочного успешного развития предприятия в сфере услуг.

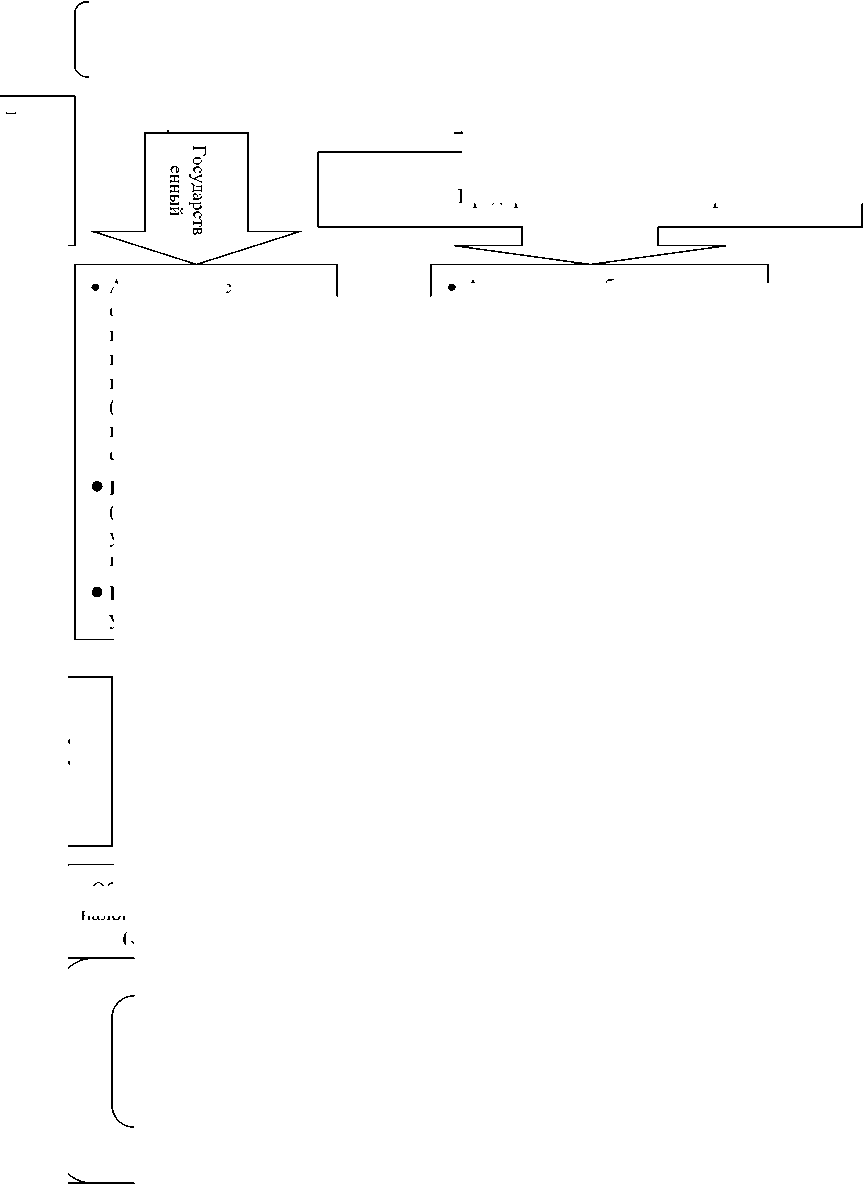

Для исследования предприятий отрасли сферы услуг с целью решения экономических вопросов, в частности, для проведения анализа эффективности деятельности и долгосрочного развития предприятия нами разработана организационно-экономическая модель предприятия сферы услуг, отвечающая законодательным и нормативно-правовым требованиям осуществления хозяйственной деятельности в современной российской практике (рис.1).

Основу для разработки организационно-экономической модели составили такие критерии, как форма собственности, масштабность предприятий, организационно-правовая структура, виды экономической деятельности, применяемые системы налогообложения и др. В качестве наиболее значимого критерия был выделен организационно - правовой статус предприятий сферы услуг, поскольку организационно-правовые формы хозяйствующих субъектов увязываются с повышением качества и эффективности осуществления самих услуг [1].

Организационно-экономическая модель предприятия определяет отношения предприятия сферы услуг с федеральными, региональными и муниципальными органами и службами, особенности личностных контактов производителя и заказчика, а также особенности производственных взаимосвязей, организации работ, специфики трудовых и технологических отношений, положенных в основу экономической природы хозяйствующего субъекта

I. Масштабность предприятия

Предпринимательский сектор

Крупные предприятия

Средние предприятия

Микропредприятия

Малые предприятия

V. Система налогообложения IV. III. Организационно-правовая форма II. Правовая

Организацион- форма ная форма

Государственные (муниципальные) унитарные предприятия

Государственные учреждения

Индивидуальные предприниматели

Объединения Фабрики Дома быта

Общества с ограниченной ответственностью

Объединения Фабрики Мастерские Ателье

VI. Перечень видов деятельности согласно п. 2 ст.

346.43 Налогового Кодекса РФ

Упрощенная система налогообложени я (УСН)

Патентная система налогообложения (ПСН)

Акционерные общества, в уставном капитале которых контролирующий пакет голосующих акций (более 50 %) находится в государственной собственности

Общая система налогообложения (ОСНО)

Акционерные общества, в уставном капитале которых контролирующий пакет голосующих акций (более 50%) находится в негосударственной собственности

Система налогообложени я в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

VI. Виды экономической деятельности в соответствии с Общероссийский классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014

Рис

. 1. Организационно-экономическая модель предприятия сферы услуг

Можно утверждать, что в процессе рационализации взаимодействия всех составляющих организационно-экономической модели предприятия обеспечивается повышение объемов и качества оказания услуг, приведение в равновесное состояние спроса и предложения и, в конечном итоге, достижение эффективности деятельности и долгосрочной финансовой устойчивости.

Анализ эффективности и развития деятельности предприятий сферы услуг может быть основан на следующих положениях:

эффективность потенциала сферы услуг характеризует, с каким эффектом используются ресурсы, насколько функционирование предприятия сферы услуг способствует удовлетворению потребностей населения;

процесс развития деятельности складывается из определенных взаимосвязанных этапов, каждый из которых рассматривается в качестве соответствующего фактора по отношению к другим, характеризующим устойчивую эффективность.

Важной частью анализа эффективности и уровня развития деятельности предприятия сферы услуг, анализа возможных направлений укрепления его финансового благополучия является система финансовых и нефинансовых показателей.

Финансовые показатели количественно выражает финансовые цели предприятия сферы услуг и служит ориентиром при определении текущих задач, связанных с рациональным использованием производственных ресурсов, сокращением удельных издержек всех видов, повышением производительности труда, увеличением материалоотдачи, фондоотдачи и т.д. [3]. К ним относятся такие показатели, как доходность совокупных активов, прибыльность чистых активов, прибыльность основной деятельности, прибыльность финансово-хозяйственной деятельности, доходы в расчете на одно взаимодействие с клиентом и т.п.

Нефинансовые показатели отражают, прежде всего, взаимосвязи с потребителями услуг и являются основными факторами долгосрочного успешного развития. К ним относятся показатели, характеризующие оборот предприятий, включающий выполненные работы и оказанные услуги; количество потребителей и общий объем услуг, относящийся к ним; объемы формирования и распространения новых видов услуг, развитие имеющихся видов услуг; доля потребительского рынка, завоеванная предприятием в сфере услуг. Эти показатели позволяют распределить предприятия по видам деятельности, числу занятых и объему произведенных продукции, работ, услуг в сфере услуг. Такие показатели, как количество потребителей и относящийся к ним общий объем оказанных услуг; объемы формирования и распространения новых видов услуг, развитие имеющихся видов услуг; доля потребительского рынка, завоеванная предприятием, определяют круг клиентов и сегменты потребительского рынка.

Таким образом, представленная система показателей является описательной моделью относительно краткосрочных и долгосрочных целей предприятия сферы услуг.

Что касается конкретных направлений по проведению анализа эффективности хозяйственной деятельности, то они должны опираться на накопленный опыт в этой области. Для анализа деятельности предприятий сферы услуг характерно наличие достаточно ограниченной методологической базы, учитывающей конкретные аспекты функционирования сферы услуг и ее отдельных отраслей. При этом анализ должен иметь стратегическую направленность для оценки и обеспечения эффективности на долгосрочную перспективу [2].

В качестве наиболее оптимальной считаем методику оценки эффективности и уровня развития предприятия, особенностью которой является рассмотрение деятельности с позиции перспективы применения той или иной налоговой системы. При этом анализ рекомендовано проводить с помощью двух групп экономических показателей: 1) показатели оценки налоговой нагрузки, представляющие собой отношение налоговых расходов к сумме расчетной прибыли в общей и упрощенной системах налогообложения; 2) абсолютные и относительные показатели финансовых результатов, отражающих эффективность не только хозяйственной деятельности, но и применения выбранного предприятием налогового режима.

Оценка влияния налогового режима на показатели, формирующиеся в общем режиме налогообложения и специальных налоговых системах, позволяет оценить возможные последствия освобождения от уплаты налога на прибыль, НДС, налога на имущество при переходе на упрощенную систему или единый налог на вмененный доход для отдельных видов деятельности. Налогоплательщику для обоснования выбора режима налогообложения необходимо знать, как изменятся абсолютные и относительные показатели финансовых результатов его деятельности в случае изменения налогового режима.

При применении упрощенной системы налогообложения показатели полной себестоимости и выручки от продаж существенно меняются, поскольку полная себестоимость увеличивается на суммы НДС, уплаченные поставщикам, которые при общем режиме налогообложения уменьшали бы налоговые платежи в бюджет, а суммы выручки от продаж в упрощенной системе будут разниться в зависимости от того, является ли покупатель товаров плательщиком НДС или нет. Если потребителями услуг являются плательщики НДС, то выручка от продаж в условиях упрощенной системы учитывается налогоплательщиком без НДС, а если нет, то выручка от продаж может включать дополнительный минимальный доход.

Сравнение налоговых нагрузок в общем и упрощенном режимах налогообложения должно осуществляться в сопоставимых условиях, для этого необходима нейтрализация воздействия стоимостных, объемных, качественных и структурных факторов [4].

Использование соотношения суммарной величины уплаченных налогов и расчетной прибыли покажет, какая часть расчетной прибыли будет изыматься у налогоплательщика в форме налогов в общем и упрощенном режимах налогообложения при прочих равных условиях, также позволит выявить тенденцию изменения показателей финансовых результатов в различных вариантах формирования стоимости реализованных услуг в условиях применения упрощенной системы налогообложения.

Прибыль до налогообложения, рассчитанная в условиях применения упрощенной системы, отличается от прибыли до налогообложения, исчисленной в общем режиме налогообложения, на суммы налога на имущество, которые увеличивают прибыль до налогообложения в случае применения упрощенной системы, а также на суммы НДС по приобретаемым товарам, основным средствам и нематериальным активам, которые уменьшают прибыль до налогообложения в случае применения упрощенной системы.

Исходя из этого, чистая прибыль при упрощенной налогообложения может быть рассчитана по формуле (1):

системе

(1) режиме

ЧП усн = П усн - ЕН = ( П общ + НИ - НДС ) - ЕН

, где ЧПусн - чистая прибыль при упрощенном налогообложения;

Пусн - прибыль (убыток) до налогообложения, исчисленная в условиях применения упрощенного режима;

Побщ - прибыль до налогообложения при общем режиме;

ЕН - сумма единого налога при упрощенной системе;

НДСП - сумма НДС по приобретаемым ценностям.

Если чистая прибыль субъекта, находящегося на общем режиме налогообложения, меньше чистой прибыли, рассчитанной для упрощенного режима, тогда экономическому субъекту выгодно переходить на упрощенный режим, то есть экономическая эффективность достигается при соблюдении неравенства (2):

ЧПобщ < ЧПусн или Побщ - НП < Побщ + НИ - НДСП - ЕН, (2)

где ЧПобщ - чистая прибыль при общем режиме налогообложения;

НП – текущий налог на прибыль организаций.

Математически преобразовывая данное неравенство, можно сделать вывод о том, что выполнение условия неравенства означает, что выигрыш от экономии на налогах является достаточно очевидным при выборе упрощенной системы налогообложения (формула 3):

НДСП + ЕН < НП + НИ (3)

То есть сумма единого налога, уплачиваемого при упрощенной системе налогообложения, должна быть меньше суммы налогов, уплачиваемых при общем режиме налогообложения.

Таким образом, для целей экономического обоснования выбора режима налогообложения показатель чистой прибыли является достаточным, поскольку к основным факторам его формирования относятся такие налоги, как налог на имущество, налог на прибыль, единый налог в упрощенной системе. Выгодность применения упрощенной системы налогообложения определяется наиболее высоким уровнем прибыльности (рентабельности) основной деятельности. Данное условие выполнимо, если при переходе на упрощенную систему у налогоплательщика возникает экономия по налогам.

Подводя итоги вышеизложенному отметим, что в основе анализа эффективности и развития деятельности предприятия сферы услуг лежит их классификационная ориентация относительно масштабности, определенных условий хозяйствования, организационно-правовой формы, организационной структуры, функциональной направленности, выражающейся в характере трудовых операций по комплексу работ производства услуг, в уровне личных контактов участников процесса оказания услуг, а также в характере реализации результатов труда по предоставлению услуг. Это создает предпосылки и возможности управления такого рода предприятиями, осуществления мониторинга для прослеживания и использования ресурсного потенциала, выбора подходов для проведения анализа эффективности использования материальных, трудовых и финансовых ресурсов, а также для оценки перспектив успешного развития хозяйствующих субъектов в сфере услуг.

Список литературы Теоретические основы анализа эффективности и долгосрочного развития предприятий сферы услуг

- Васильчук, О.И. Управление прибыльностью бизнеса в сфере сервиса/О.И. Васильчук//Вектор науки Тольяттинского государственного университета.-2009.-№ 7 (10). -С. 38-43.

- Курносова, Е.А. Формирование финансовой стратегии предприятий малого бизнеса /Е.А. Курносова, И.И. Хасьянов//Вестник Самарского государственного университета.-2015.-№ 5(127). -С.65-68.

- Медведева, Е.В. Методика оценки эффективности предприятий сферы услуг /Е.В. Медведева//Российский экономический интернет-журнал. -2009. -№ 2. -С. 730-738.

- Шнайдер, О.В. реальные проблемы оптимизации налогообложения современной экономики /О.В. Шнайдер, А.Ю. Смагина//Вестник НГИЭИ. -2015. -№ 1 (44).-С. 84-89.