Теоретические основы анализа налоговых рисков и рекомендации по их минимизации

Автор: Ваничева Ю.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (41), 2018 года.

Бесплатный доступ

Налоговые риски относятся к числу новых реалий, присущих современной налоговой системе и финансовой деятельности организации. Их роль возрастает по мере развития рыночных отношений и усиления налогового администрирования со стороны государства. В статье проведен анализ налоговых рисков, определяется понятие и их классификация. Освящаются методические подходы к анализу налоговых рисков и особенности их управления. В качестве результата предлагаются рекомендации по их минимизации.

Налоговые риски, налоговые отношения, выездная налоговая проверка, управление налоговыми рисками, оценка, минимизация налоговых рисков

Короткий адрес: https://sciup.org/140272633

IDR: 140272633

Theoretical bases of the analysis of tax risks and recommendations on their minimization

Tax risks are among the new realities inherent in the modern tax system and financial activities of the organization. Their role increases with the development of market relations and the strengthening of tax administration by the state. The article analyzes tax risks, defines the concept and their classification. Methodical approaches to the analysis of tax risks and peculiarities of their management are consecrated. As a result, recommendations are proposed for their minimization.

Текст научной статьи Теоретические основы анализа налоговых рисков и рекомендации по их минимизации

Возникновение налоговых рисков обусловлено наличием определенной модели взаимоотношений между всеми участниками налоговых правоотношений и различной направленностью интересов каждого из них. Гармонизация интересов государства и налогоплательщиков выступает важным фактором минимизации налоговых рисков с обеих сторон. Основным результатом снижения налоговых рисков должно стать создание объективных условий повышения финансовой устойчивости налогоплательщиков и роста налоговых поступлений в бюджетную систему государства в целом.

Понятие «налоговый риск» недостаточно исследовано как в теоретическом, так и практическом плане. Подтверждением этому являются разные определения, которые представлены отечественными и зарубежными авторами. Расширенное определение понятия «налоговый риск» дает Е.Н. Чекулаева, которая определяет налоговый риск с двух позиций, а именно, с позиции налогоплательщика налоговый риск — это возможный ущерб налогоплательщика понести финансовые и иные потери, связанные с процессом налогообложения в результате действий (бездействия) органов государства и органов местного самоуправления [6].

Проанализировав определения разных авторов, можно сформулировать понятие «налогового риска» следующим образом. Налоговый риск — это вероятность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения. В результате анализа можно выделить следующие основные характеристики налогового риска:

-

- связан с неопределенностью экономической и правовой информации;

-

- является неотъемлемой составляющей финансового риска;

-

- распространяется на всех участников налоговых

правоотношений: налогоплательщиков, налоговых агентов и других субъектов, представляющих интересы государства;

-

- имеет негативный характер для всех участников налоговых правоотношений;

-

- проявляется для каждого участника налоговых правоотношений по-разному [2].

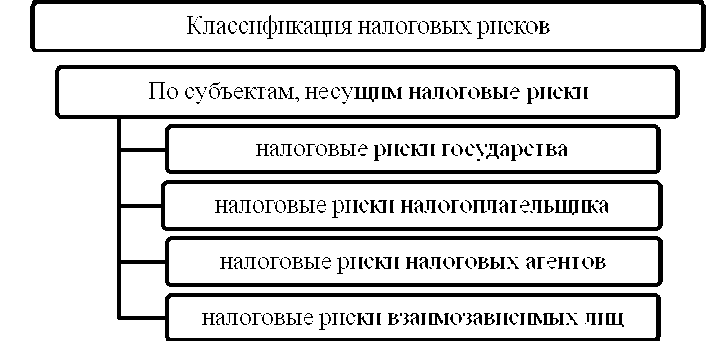

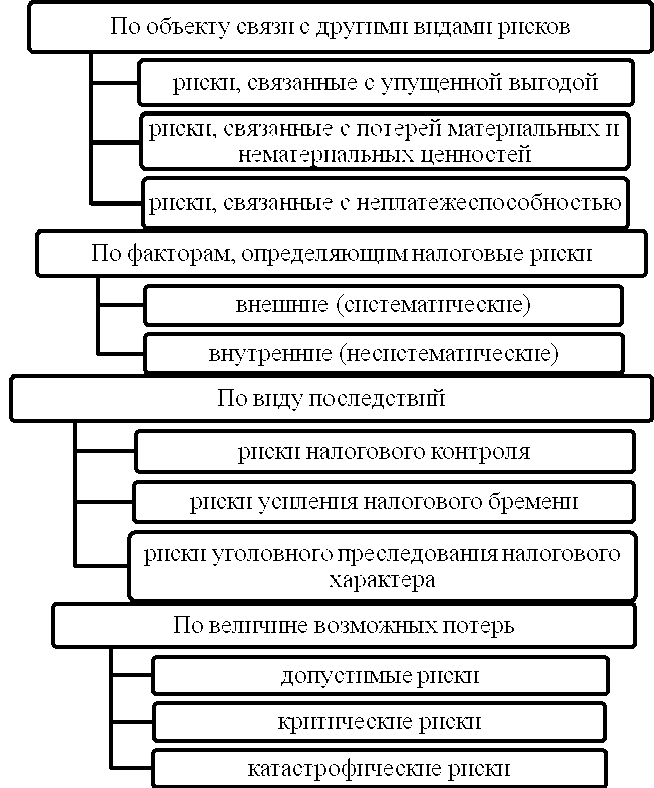

Эффективность организации управления риском во многом определяется классификацией риска, которая представлена на рис. 1.

Рис. 1. Классификация налоговых рисков

Источник: рисунок составлен автором.

Многообразие форм проявления налоговых рисков предполагает и разнообразие методов их оценки. Оценка риска представляет собой определение количественным или качественным способом степени риска. При качественной оценке, т.е. оценке вероятности возникновения налогового риска, можно прибегнуть к следующей градации, которая имеет широкое распространение:

-

1. высокий риск — арбитражная практика отсутствует либо сложилась не в пользу налогоплательщика; требования налогового законодательства нарушены, позиция налоговых органов и/или Министерства финансов РФ достаточно обоснована и неблагоприятна для налогоплательщика;

-

2. средний риск — арбитражная практика отсутствует либо позиция судов неоднозначна; требования налогового законодательства не нарушены, но позиция налоговых органов и/или Министерства финансов РФ неблагоприятна для налогоплательщика;

-

3. низкий риск — требования налогового законодательства не нарушены, позиция налоговых органов и/или Министерства финансов РФ неблагоприятна для налогоплательщика, но арбитражная практика сложилась в пользу налогоплательщика.

При количественной оценке, т.е. определении суммы риска, необходимо умножить базу для расчета риска на ставку налога, по которому возник риск [3].

Вероятность наступления риска может быть определена объективным или субъективным методом. Объективный метод основывается на вычислении частоты, с которой был получен конечный результат в аналогичных условиях. При отсутствии информации для применения объективного метода вероятность определяется субъективным способом, основанном на суждении и опыте лица, дающего оценку. В качестве субъективных концепций анализа налоговых рисков возможно применение следующих методов, представленных в табл. 1.

Таблица 1

Субъективные методы анализа налоговых рисков

|

Метод |

Суть метода |

|

1. Метод аналогии |

- заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией. |

|

2. Метод «Due Diligence» (должное внимание) |

- основывается на сборе и анализе информации об изменениях во внешней среде. |

|

3. Метод построения «дерева |

- предполагает выделение обозримого количества рассматриваемых вариантов ситуации и заключается в определении вероятности их |

|

решений» |

реализации и определения количественных и качественных параметров риска, на основе которых прогнозируются ключевые события, служащие базой для выбора приемлемого варианта развития риска. |

|

4. Метод «Монте-Карло» |

- является методом формализованного описания неопределенности, применяемым в наиболее сложных для прогнозирования ситуациях и основанным на имитационном моделировании. |

|

5. Метод эксперных оценок |

- реализуется путем обработки мнений опытных специалистов о возможных величинах потерь и (или) вероятности их возникновения и используется в неформализуемых проблемных ситуациях. |

Источник: Чекулаева Е.Н. Управление налоговыми рисками в системе урегулирования отношений с налогоплательщиками - юридическими лицами [Электронный ресурс] – Режим доступа:

, свободный. - Загл. с экрана.

Примером оценки налоговых рисков субъективным методом аналогии служит Концепция системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 14.10.2008 №ММ-3-2/467, которая включает в себя анализ по 12-ти критериям.

-

1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

-

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении двух и более налоговых периодов.

-

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

-

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

-

5. Выплата среднемесячной заработной платы на одного работника

-

6. Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

-

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

-

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин.

-

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

-

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения.

-

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

-

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском [5].

ниже среднего уровня по виду экономической деятельности в субъекте РФ.

Чаще всего, на крупных предприятиях внедрена целая система управления рисками, включающая в себя управление финансовыми, юридическими, репутационными и другими рисками. Одним из этих элементов является система управления налоговыми рисками, которая может быть самостоятельной. Задачей такой системы является выявить, оценить и своевременно отреагировать на налоговые риски с целью уменьшения вероятности их возникновения и минимизации негативных последствий, связанных с процессом налогообложения.

Управление налоговыми рисками — это процесс, направленный на предупреждение, оценку налоговых рисков и выработку мер по их нейтрализации, устранению (снижению) [4]. В системе методов управления налоговыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации, которые представляют собой методы минимизации их негативных последствий, выбираемых и осуществляемых в рамках самого предприятия. К ним относятся: принятие, избежание, удержание, передача и снижение налогового риска.

Механизм, основанный на принятии риска, предусматривает принятие финансовых последствий наступления отрицательного события. Принятие риска означает, что он должн постоянно находиться в зоне контроля. Избежание риска подразумевает выполнение мероприятий, предусматривающих простое уклонение от действия факторов, ведущих к появлению налогового риска. Для предпринимательской деятельности избежание налогового риска возможно на основе отказа от сомнительных сделок, предложений фиктивных поставщиков, обязательного соблюдения требований налоговых органов по спорным вопросам налогообложения. Удержание налогового риска означает оставление риска за организацией на ее ответственности. При принятии решения об удержании риска надо расценивать вероятные результаты неблагоприятного развития событий. Решение о передаче риска зависит от характера деятельности, важности связанной с риском операции и ее экономической значимости. Передача риска подразумевает передачу ответственности за риск другому лицу, например, аудиторской или консалтинговой фирмам [1].

Снижение риска подразумевает снижение вероятности и объема возможных потерь. Для снижения степени риска применяются различные приемы, которые приведены в табл. 2.

Таблица 2

Приемы снижения степени налогового риска

|

Приемы снижения степени риска |

Суть приема |

|

1. Диверсификация |

- процесс применения различных вариантов заключения однородных сделок, варьирующихся по степени риска от нуля до допустимого в рамках данной организации уровня. |

|

2. Лимитирование |

- процесс установление лимита, т.е. предельных сумм сделок, которые являются рискованными в поле налогообложения. |

|

3. Хеджирование |

- процесс страхования риска от возможных потерь путем переноса риска с одного лица на другое. |

|

4. Самострахование (резервирование) |

- децентрализованная форма создания страховых (резервных) фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску. |

|

5. Страхование |

- процесс заключается в том, что инвестор готов отказаться от части доходов, чтобы избежать риск, т.е. он готов заплатить за снижение степени риска до нуля путем приобретения страховки. |

Источник: Зуйков А.В. Управление налоговыми рисками // Налоговый учет для бухгалтера. 2011. № 9. С. 76-86.

Как можно заметить, совокупность приемов снижения налогового риска достаточно обширна, отличается многообразием по своей сути, и, как правило, требует использования определенных моделей и методов для количественной оценки своей эффективности.

Таким образом, проблема оценки налогового риска в современной экономической литературе слабо разработана, в практической деятельности менеджеры не уделяют данной проблеме достаточного внимания, в то время как многие экономисты отмечают, что налоговый риск в России существенно превышает аналогичный риск в зарубежных странах.

Список литературы Теоретические основы анализа налоговых рисков и рекомендации по их минимизации

- Голубева Л.П. Гончаренко Л.И. Налогообложение организаций: учебник. М.: КНОРУС, 2014. 512 с.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник. М.: ИНФРА-М, 2011. 315 с.

- Зуйков А.В. Управление налоговыми рисками // Налоговый учет для бухгалтера. - 2011. - № 9. - С. 76-86

- Ионова А.Ф., Селезнева Н. И. Финансовый менеджмент: учебное пособие. М.: Проспект, 2011. 592 с.

- Приказ ФНС России от 14.10.2008 №ММ-3-2/467 [Электронный ресурс] / Официальный сайт компании "Консультант Плюс". - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=80846, свободный. - Загл. с экрана.

- Чекулаева Е.Н. Управление налоговыми рисками в системе урегулирования отношений с налогоплательщиками - юридическими лицами [Электронный ресурс] - Режим доступа: http://www.dissercat.com/content/upravlenie-nalogovymi-riskami-v-sisteme-uregulirovaniya-otnoshenii-s-nalogoplatelshchikami-y, свободный. - Загл. с экрана.