Теоретические основы финансового состояния коммерческой организации

Автор: Назипов Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105383

IDR: 140105383

Текст статьи Теоретические основы финансового состояния коммерческой организации

Сущность финансового состояния коммерческой организации. Рассмотрение сущности финансового состояния организации невозможно без уточнения понятия «финансы коммерческой организации».

Финансы (фр. Finance от ср. – лат. Financia) [24] в переводе означает наличность, доход, в широком смысле – денежные средства, денежные обороты. Понятие «финансы» неразрывно связано с деньгами и товарноденежными отношениями. Финансы всегда имеют денежную форму. В условиях товарно-денежных отношений происходит непрерывный процесс движения денег, переход их от одного владельца к другому. Но финансы существенно отличаются от денег и по содержанию, и по выполняемым функциям, однако это два взаимосвязанных понятия.

Деньги – это товар особого рода, стихийно выделившийся в общей массе товаров. Его особенность состоит в том, что он по сути представляет всеобщий эквивалент, с помощью которого измеряются затраты труда производителей. Первичность денег по отношению к финансам не вызывает сомнений ни в историческом, ни в экономическом планах. Рассматривая деньги и финансы, их основное различие заключается в функциях. Деньги имеют функцию как меру стоимости, как средства обращения, как средства платежа, как средства накопления и сбережения, как функция мировых денег, т.е. деньги, являются антиподом товара – всеобщим эквивалентом и функционируют в виде символа ценности. Денежная сфера представляет собой систему денежных потоков, т.е. систему денежного обеспечения и обслуживания экономики, где все денежные потоки – финансовые, кредитные, потоки денежного обращения являются основой движения денег.

Ковалева Т.М. [2,3] считает, что «сущность финансов следует рассматривать с двух методологических позиций: с категориальной и с практической (в реальной экономике). Как экономические категории, финансы и деньги различаются способами своего существования и соотносятся между собой как форма и содержание, но с практической точки зрения финансовые и денежные отношения находят свое материальное воплощение в единой форме движения финансовых ресурсов». Финансовые ресурсы государства – это фонды денежных средств, находящиеся в распоряжении государства, организаций и населения, предназначенные для обеспечения расширенного воспроизводства и общегосударственных потребностей или денежные средства, накапливаемые государством и экономическими (хозяйственными) субъектами. Таким образом, деньги принимают форму финансов, т.е. финансовые инструменты и механизмы приводят деньги в движение, превращают их в финансовые ресурсы, обеспечивая непрерывность процесса формирования и использования доходов государства, организаций и домашних хозяйств. Как отмечает, Барулин С.В. и Ковалева Т.М. [2, 3], финансовые ресурсы – это вся совокупность денежных средств, которые потенциально могут быть использованы и используются для осуществления финансовой деятельности и выполнения финансовых (денежных) операций субъектами хозяйствования и органами государственной (муниципальной) власти и управления.

Используя логику рассуждения представителей англо-американской школы, финансы можно определить как совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Финансовые отношения охватывают две сферы, первая сфера, это та в которой экономические денежные отношения связаны с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах. Сфера децентрализованных финансов, где экономические денежные отношения опосредуют кругооборот денежных фондов предприятий [19, 37].

Барулин С.М. и Ковалева Т.М. разделяют сферы финансовой системы на централизованные и децентрализованные (рисунок 1).

Рисунок 1. Состав системы финансов России

Разграничение финансовой системы на отдельные звенья обусловлено особенностями функционирования каждого из них, различиями в методах распределения и использования фондов денежных средств и, следовательно, особой ролью в финансовой системе.

Финансовая система характеризуется движением финансовых ресурсов, потоками денежных средств, связывающих субъекты финансовых отношений и реализующими денежные расчеты между ними. Финансовая система страны обладает развитыми внешними и внутренними связями в виде прямых и обратных финансовых потоков, устанавливающими отношения между страной, банками, организациями стран, фондами и т.д. Финансы являются носителями распределительных отношений, то это распределение происходит, прежде всего, между различными хозяйствующими субъектами.

По мнению автора, данное разграничение важно, так как финансовой деятельностью частнохозяйственных финансов является любая деятельность, связанная с привлечением источников финансовых ресурсов и извлечением доходов, осуществлением текущих и инвестиционных расходов, выполнением налоговых и других долговых обязательств, любые другие денежные операции данных субъектов, направленные на достижение экономического эффекта, т.е. финансовые отношения, обслуживающие только сферу частного бизнеса и домашние хозяйства. Таким образом, финансы коммерческих организаций составляют основу финансов страны, «Экономика и социум» №2(7) 2013 где генерируется часть финансовых ресурсов и от состояния финансов коммерческих организаций зависит общее финансовое состояние страны.

Проведем исследование содержание понятия «финансы коммерческой организации».

Колчина Н.В. [26, 6] дает следующее определение финансам коммерческой организации: «Как экономическая категория финансы организации – это система финансовых или денежных отношений, возникающих в процессе формирования основного и оборотного капиталов, фондов денежных средств организации и их использования. Они носят распределительный и контрольный характер и оказывают непосредственное воздействие на воспроизводственный процесс».

В издании «Финансы и кредит» под редакцией Вахрина П.И. и Нешитого А.С. [7, 30] финансы коммерческой организации представляют собой «систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели и финансирование затрат самих предприятий. В общественном производстве они выражают распределительные экономические отношения. Функциями финансов являются контрольная и распределительная».

Ковалев В.В. [13] определяет финансы коммерческой организации как общеэкономическую категорию, которые выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. В этих функциях и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса функционирования социально-экономической системы того или иного уровня (инвестиционнораспределительная, фондообразующая, доходораспределительная, обеспечивающая и контрольная функции).

В учебном пособии «Денежное обращение и кредит» Литовских А.М. и Шевченко И.К. [14 ,6] определяют «финансы коммерческой организации как экономическую категорию, которая определяет экономические отношения, отражающих формирование и использование фондов денежных средств в процессе их кругооборота. Сущность финансов проявляется в их функциях: распределительная и контрольная».

Шеремет А.Д. [28, 28] в процессе финансового управления выделяет следующие основные функции финансов коммерческой организации, которые находят свое отражение в финансовом механизме организации: распределительную, перераспределительная, воспроизводственная, контрольная, стимулирующая, регулирующая.

Сенчагов В.К. и Архипов А.И. [19, 162] считают, что «финансы коммерческой организации отражают отношения предприятий с другими субъектами экономической жизни по поводу потоков денежных средств в процессе производства и реализации продукции, образования собственных и привлечения внешних источников денежных средств, их распределения и расходования. Итогом этого взаимодействия является взаимное обеспечение финансовыми ресурсами, предоставляющее каждому сектору экономики возможность реализации своих функций». Таким образом, видно, что среди экономистов нет единого мнения по поводу функций финансов коммерческой организации. Наблюдается единство лишь по двум функциям: распределительной и контрольной.

Распределительная функция финансов коммерческой организации, с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Суть контрольной функции состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала коммерческой организации [13].

Автор считает, что важна функция финансов организации, реализующаяся в оптимизации правой, пассивной стороны баланса, которую можно назвать источниковой. Очевидно, перечисленные функции по своему содержанию имеют одну природу и роль – обеспечение необходимыми источниками финансирования деятельности организации.

Одним из признаков финансов коммерческой организации является их денежная форма выражения и отражение финансовых отношений (имеющее документальное подтверждение) посредством реального движения денежных средств, а также их правовое регулирование государством.

В системе финансов коммерческой организации значимое место занимают финансовые ресурсы. Финансовые ресурсы – это актив баланса (включает в себя не только денежные средства). Источники финансовых ресурсов – это пассив баланса. Таким образом, необходимо дополнить, что финансовые ресурсы характеризуют наличие денежных фондов у субъекта хозяйствования, а их движение есть финансовые отношения.

Основные функции деятельности коммерческой организации, определяемые рынком: на уровне реального процесса – это закупка снабжение, производство и сбыт, на уровне денежного процесса – их финансирование [28, 8].

Таким образом, два рынка - финансовый, купли и продажи (сбыта) – составляют главные экономические уровни деятельности организации, которые подразумевают под собой экономические отношения, которые используют в своих понятиях «финансов коммерческих организаций», такие авторы как Вахрин П.И. и Нешитой А.С. [7].

Совмещение понятий финансовых и денежных отношений не правильно (как в понятии Колчиной Н.В.), т.к. денежные отношения – это форма направленного движения фондов денежных средств между субъектами хозяйствования. На наш взгляд, денежный поток – целевое движение денежных ресурсов во времени, отражающее финансовый поток в стоимостном эквиваленте.

С точки зрения информационного подхода, автор уточняет понятие финансы коммерческой организации, следующим, что это финансовые отношения, основанные на движении финансового и информационного потоков в процессе формирования, распределения и использования финансовых ресурсов и их источников.

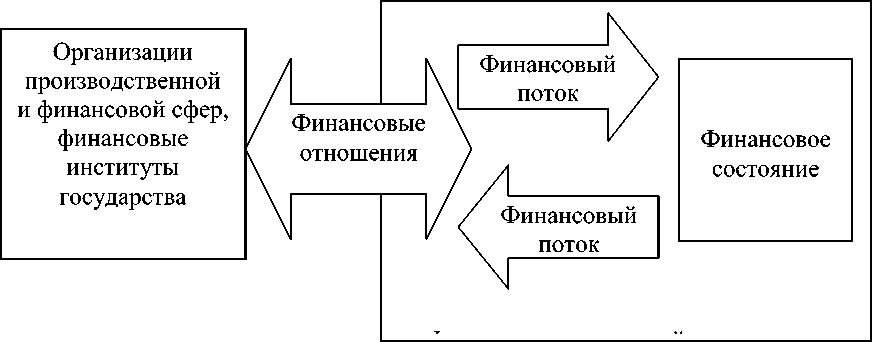

Деятельность коммерческой организации предполагает различные финансовые отношения с организациями производственной и финансовокредитной сферы, а также финансовыми институтами государства. Таким образом, финансовые отношения – это отношения между субъектами, которые влекут изменение в составе активов и пассивов, влияющее на изменение финансового состояния организации (рисунок 2).

Рисунок 2. Взаимосвязь понятий финансов и финансового состояния коммерческой организации

Данная взаимосвязь предполагает, что в процессе финансовой деятельности коммерческой организации происходит движение финансовых потоков, отражаемое в изменении финансового состояния на определенные моменты времени. Под финансовыми потоками коммерческой организации, по мнению автора, следует понимать не только ее денежные потоки, но и потоки активов и источников их формирования коммерческой организации в стоимостном выражении.

Совокупность всех финансовых потоков коммерческой организации отражает ее хозяйственный оборот в стоимостном выражении, который отражается в уровне финансового состояния.

Рассмотрим понятие «финансовое состояние коммерческой организации» в интерпретации различных авторов.

Шеремет А.Д., Ионова А.Ф. [28, 429] отмечают, что «финансовое состояние коммерческой организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во- вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации».

Колчина Н.В. [26, 246] считает, что «финансовое состояние характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации отражает конечные результаты ее деятельности».

Савицкая Г.В. [18, 204] дает следующее определение «финансового состояния организации - это система показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени».

Борисов А.Б. [3, 780] определяет финансовое состояние как «уровень обеспечения экономического субъекта денежными средствами для осуществления хозяйственной деятельности, поддержания нормального режима работы и своевременного проведения расчетов».

Анализируя приведенные определения финансового состояния можно сделать вывод, что оно характеризуется совокупностью финансовых показателей и является результатом кругооборота капитала или движения активов и источников их формирования.

Автор считает, что финансовое состояние можно уточнить следующим - это уровень финансового обеспечения ресурсами и их источниками.

Устойчивость и стабильность финансового состояния коммерческой организации зависят от результатов производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое состояние организации.

Таким образом, реализовать функции финансов коммерческой организации можно лишь с помощью определенных методов и инструментов, а также наличия финансовой информации, которая должна базироваться на следующих свойствах: систематизированность, своевременность, удобность, т.е. любое финансовое управленческое решение в рамках влияния на финансовое состояние организации может реализоваться, когда обеспечено соответствующими информационными средствами.

Содержание финансово-информационной сферы коммерческой организации. Определение уровня финансового состояния коммерческой организации невозможно без систематизации финансовой информации с помощью методов финансового менеджмента. Информационный аспект играет важную роль, где финансовый менеджмент является важнейшей составляющей процесса управления финансами организации.

На практике финансовый менеджмент сводится к управлению финансами коммерческой организации на основе методов и инструментов в информационном пространстве организации с целью максимизации материального благосостояния собственников. Процесс формирования, распределения и использования денежных средств и финансовых ресурсов необходимо регулировать, планировать, анализировать и контролировать, что невозможно без применения определенных методов и инструментов, которые находят свое отражение в финансовом менеджменте, предполагающего принятие и реализацию инвестиционных и финансовых решений, что в конечном итоге сводится к управлению финансовыми потоками коммерческой организации.

Финансовый менеджмент в коммерческой организации является важным аспектом процесса финансовой деятельности организации и основой определения уровня финансового состояния.

В системе экономических наук финансовый менеджмент, обозначенный в самостоятельную сферу специальных знаний, основывается на менеджменте как науке, собирая в себя основные его очертания и методы, а также имеет управленческую и финансовую направленность, т.е. финансовый менеджмент использует разноплановые знания многих экономических наук. Здесь можно отметить такие дисциплины, как финансы организации, экономико-математическое моделирование, финансовоэкономический анализ, управленческий учет, статистика, бухгалтерский (финансовый) учет, ценообразование, страхование, рынок ценных бумаг, основы аудита, налогообложение, антикризисное управление и другие сферы данных дисциплин включаются составными частями в знания по финансовому менеджменту [11, 15].

В учебных и научных изданиях, экономических словарях можно встретить различные и даже противоречащие друг другу определения финансового менеджмента. Эти определения не носят универсального характера, усложняют изучение данной дисциплины в вузах студентами экономико-управленческих специальностей и в то же время определенно создают почву для творчества в поиске новых понятий финансового менеджмента.

Проанализируем часто встречающиеся определения финансового менеджмента.

Стоянова Е.С. дает следующее определение: «Финансовый менеджмент – наука об управлении финансами предприятия, направленная на достижение его стратегических и тактических целей» [21, 27].

Стратегические и тактические цели индивидуальны для каждого хозяйствующего субъекта. Коммерческие организации в сложных условиях российской экономики могут иметь различные интересы в вопросах регулирования массы и динамики прибыли, увеличения имущества акционеров, контроля за курсовой стоимостью акций, дивидендной политики, повышения стоимости организации. Все аспекты финансовохозяйственной деятельности поддаются управлению с помощью универсальных методов и объединенных в науку финансового менеджмента.

Предложенное определение финансового менеджмента несколько отличается от принятой в странах развитого рынка понятия: американские и западноевропейские исследователи определяют финансовый менеджмент как «управление финансами фирмы, имеющее главной своей целевой функцией максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли». В условиях российского рынка финансовый менеджмент дает необходимый набор методов для достижения тех целей, которое данная организация сама перед собой ставит, т.е. оперативных и стратегических. Главное – выбрать методы, соответствующие этой цели, а не противоречащие ей, и суметь их применить [25, 9].

Определение финансового менеджмента как системы управления корпоративными финансами – это англо- американский подход [4]. Основы англо- американского (корпоративного) финансового менеджмента изложены, в частности, в работах Брэйли Р., Бригхэма Ю., Гапенски Л., Копеланда Т. и др. Содержательная часть англо-американского подхода определяется как управление финансами крупной акционерной компании осуществляемое исходя из интересов ее владельцев. Целевые установки формулируются и ранжируются по приоритетности самими акционерами при создании и функционировании компании. Выделяется одна цель – максимизация цены компании путем наращивания её капитализированной стоимости. В теоретическом плане англо- американский подход может быть отражен двумя основными теориями: теория портфеля и теорией структуры капитала, которые по своей сути и представляют «сердцевину» науки и практики управления финансами крупной компании. Такого определения придерживаются и некоторые российские ученые: Ионова А.Ф., Селезнёва Н.Н. [10, 9].

Определение финансового менеджмента профессором Ковалевым В.В. имеет отличительную особенность в том, что в нем подчеркивается связь между финансовым менеджментом и бухгалтерским учетом, и ключевыми понятиями данной науки, которыми являются фактор, модель, ставка, процент, дисконт, финансовый инструмент, денежный поток, риск, леверидж и т.д. Научное направление Ковалева В.В. выражает логику принятия финансовых решений в отношении активов и источников средств коммерческих организаций, рассматривает вопросы финансового анализа и планирования в рамках финансового менеджмента [12, 63].

В отличие от американского подхода научное направление Стояновой Е.С. предполагает использование широкого набора методов для достижения целей организации, финансовый менеджмент воспринимается с позиции критериев принятия финансовых решений. В отличие от направления

Ковалева В.В. она полагает, что «не следует «подводить» под финансовый менеджмент смежные дисциплины: финансовый анализ, бухгалтерский учет, финансовую математику» [21, 30], поскольку в российских вузах это самостоятельные учебные дисциплины, изучаемые студентами достаточно подробно.

Финансовый менеджмент по определению Ковалёвой А.М. – это система управления финансами коммерческой организации, направленная на развитие и совершенствование финансовых отношений путем постоянного внедрения новых принципов, форм, структур и методов управления с целью повышения эффективности производства [25, 5]. Как видно из этого определения, финансовый менеджмент рассматривается не как наука, а как система управления. Объектом управления, по мнению авторов, являются денежные отношения, посредством которых осуществляется производственно- хозяйственная деятельность по привлечению, распределению и использованию фондов и ресурсов. Субъектом управления могут быть финансовый директор, финансовые менеджеры и другие работники финансовой службы коммерческой организации, вырабатывающие тактику и стратегию финансового менеджмента.

Шеремет А.Д. [28] делает упор на то, что финансовый менеджмент – это процесс управления денежным оборотом, формированием и использованием финансовых ресурсов.

Гапоненко А.Л. отмечает, что финансовый менеджмент – это система, поскольку она содержит «комплекс взаимосвязанных элементов, обладающих благодаря единению качественно новыми характеристиками, причем каждая система выступает элементом системы более высокого порядка, а любой элемент системы – системой более низкого порядка» [23, 108].

В заключение краткого обзора определений финансового менеджмента приведем его формулировку Слеповым В.А. и Лисицыной Е.В. [20, 11]: «Финансовый менеджмент – система управления финансовыми потоками компании, направленная на достижение целей функционирования компании на рынке».

Исследования определений финансового менеджмента позволяют сделать следующие обобщающие выводы.

-

1. В зависимости от контекста, рассматриваемом в теоретическом или практическом русле, финансовый менеджмент может трактоваться как наука управления финансами (корпорации, акционерного общества, предприятия); учебная дисциплина; наука, выражающая логику принятия решения; система управления финансами предприятия, система управления финансовыми потоками. Единого, общепринятого и универсального определения финансовому менеджменту нет.

-

2. Финансовый менеджмент не применяется в отношении государственных, муниципальных финансов, международных финансов,

-

3. Все авторы не рассматривают применение методов и инструментов финансового менеджмента, при этом остаётся не ясным, как эти методы вписываются в общую модель управления финансами, какова последовательность реализации этих и других управленческих процедур (методов).

-

4. Не рассматривается важность использования систематизированной финансовой информации, ее взаимодействие с субъектом и объектом финансового менеджмента, роль информационного обеспечения финансового менеджмента.

финансов некоммерческих организаций, поскольку отсутствует общая, единая его методология.

Учитывая вышеизложенное, считаю, что это понятие можно интерпретировать, финансовый менеджмент организации как науку, объединяющую в себе знания этой дисциплины. С практической позиции, финансовый менеджмент - это управление с учетом специфики и индивидуальностей формирования финансового потока с применением методов финансового менеджмента, т.е. вариативный подход. Следует отметить, что «управление финансами» более широкое понятие, т.е. управление муниципальными, государственными, банковскими организациями, а финансовый менеджмент – это управление финансами коммерческой организацией, корпорацией.

По мнению автора, консенсуса в определениях финансового менеджмента, устранения указанных выше ограничений можно достичь на основе системного подхода, развитие которого с использованием общей теории управления и основ математического моделирования социальноэкономических процессов и систем позволит говорить о принципиально новом подходе к этому виду специального менеджмента [9].

В рамках системного подхода финансовый менеджмент можно рассматривать как достаточно сложную, много объектную систему управления, где управляемым параметром является финансовый поток. Системой называют совокупность взаимосвязанных элементов, предназначенную для достижения определенной цели. Существование и функционирование систем обусловлены рядом закономерностей: целостностью, интегративностью, коммуникативностью, иерархичностью, осуществляемостью и др.

Коммерческие организации относятся к стохастическим системам, поведение которых можно предсказывать только в вероятностных категориях. Вероятностный характер обусловлен как общей политической и экономической ситуацией в стране и другими переменными факторами внешней среды, так и наличием неопределенности в поведении системы и ее элементов. Общей целью финансового менеджмента является обеспечение стабильной эффективной работы коммерческой организации, регулирование финансового состояния в краткосрочном и долгосрочном периодах.

Экономические производственные системы обладают рядом особенностей, отличающих их от иных систем. К таким особенностям можно отнести:

-

- изменчивость отдельных параметров системы и стохастичность ее поведения;

-

- уникальность и непредсказуемость системы в конкретных условиях (благодаря наличию у нее активного элемента – человека) и вместе с тем наличие у нее предельных возможностей, определяемых имеющимися ресурсами;

-

- способность изменять свою структуру и формировать варианты поведения;

-

- возможность противостоять разрушающим систему тенденциям;

-

- способность адаптироваться к изменяющимся условиям;

-

- возможность и стремление к целеобразованию, т.е. формированию целей внутри системы.

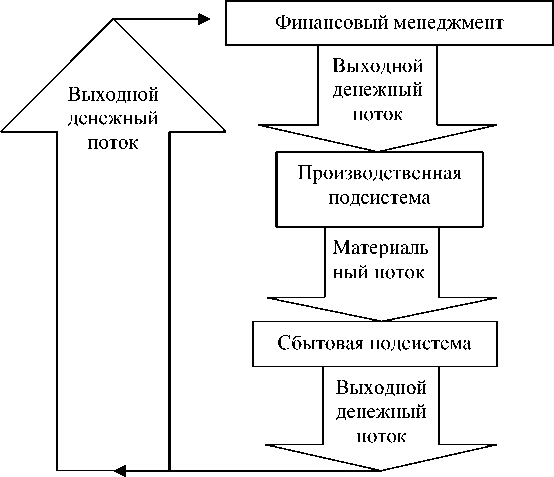

Системный финансовый менеджмент состоит из управляющей и управляемой подсистем. Результатом воздействия на управляющую подсистему является выходной денежный поток, потребителей которого условно можно представить двумя группами (рисунок 3). В первую, активную группу, направляется значительная (особенно для производственной сферы) часть выходящего потока и следует ожидать эффекта увеличения этой сферы. Во вторую группу потребителей выходящего денежного потока поступает меньшая его часть (для хозяйствующих субъектов) или большая часть (для сферы государственного и муниципального управления).

Рисунок 3. Структура финансовой системы хозяйствующего субъекта

Таких потребителей условно можно назвать пассивными, поскольку они могут только потреблять денежный поток, но не генерировать обратно новый. Эта группа включает в себя: бюджетную сферу, собственники (учредители), деловые партнеры.

Состояние системы определяется множеством различных факторов, описывающих как ее внешнюю, так и внутреннюю среду. Финансовый менеджмент можно рассматривать как элемент, подсистему экономической системы. Финансовый менеджмент формирует выходящий денежный поток, который направляется в необходимом размере в производство, затем готовая продукция поступает на реализацию (сбыт), где при ее продаже формируется выходной денежный поток, который направляется в систему финансового менеджмента, т.е. получается замкнутая система управления воспроизводственным процессом.

Проанализируем ситуационный подход, основным принципом осуществления оптимального способа управления организацией является дозирование управляющих воздействий. В соответствии с этим принципом орган управления должен избегать двух крайностей: формирования либо недостаточного количества управляющих воздействий, либо – чрезмерного. В каждом из таких случаев финансовая система может быть выведена из состояния равновесия в нестабильное состояние, а осуществление оптимального количества управляющих воздействий даст возможность органу управления обеспечить устойчивое равновесие управляемого объекта. В соответствии с ситуационным подходом процесс управления экономическим объектом включает четыре основных этапа.

Первый этап заключается в формировании управленческой компетентности руководителя, в его способностях овладевать средствами управления, которые доказали на практике свою эффективность.

Второй этап означает предвидение возможных последствий (положительных и отрицательных) от применения какой-либо концепции или метода по отношению к текущей ситуации, их сравнительный анализ.

Третий этап является ключевым в этом процессе и предполагает интерпретацию ситуации; выделение ее главных факторов – так называемых ситуационных переменных (внешних и внутренних); оценку эффектов от воздействия на одну или несколько переменных, причем наборы этих переменных могут сильно варьироваться. Тем не менее, руководителю следует выделить перечень основных из них – наиболее важных для подавляющего большинства управленческих ситуаций.

Заключительный четвертый этап – согласование приемов управления, выбранных руководителем, с конкретными условиями на основе требования максимизации положительного и минимизации негативного эффектов.

На мой взгляд, определение финансового менеджмента можно дополнить – это процесс непрерывных и взаимосвязанных действий по управлению финансовыми ресурсами и их источниками на основе генерирования информационного потока в финансово-информационной сфере для оперативного регулирования финансового состояния коммерческой организации.

Целью финансового менеджмента как системы управления является организация управления финансовыми потоками коммерческой организации и регулирование финансового состояния.

Указанная цель может быть представлена тремя главными подцелями:

-

1. Управление выходящим денежным потоком, т.е. управление кредиторской задолженностью экономического субъекта.

-

2. Управление входящим денежным потоком. Данная цель напрямую связана с управлением источниками финансирования и может в частности, конкретизироваться на следующие задачи:

-

- обеспечение достаточного объема финансовых ресурсов,

необходимых для экономического развития субъекта;

-

- обеспечение финансовой устойчивости и платежеспособности;

-

- максимизация прибыли;

-

- формирование денежных фондов, обеспечивающих стабильное

-

3. Управление чистым денежным потоком, т.е. оптимизация разности (превышения) денежного притока над оттоком. В результате достижения данной подцели создается резерв денежных средств на оптимальном уровне.

функционирование экономического субъекта и т.д.

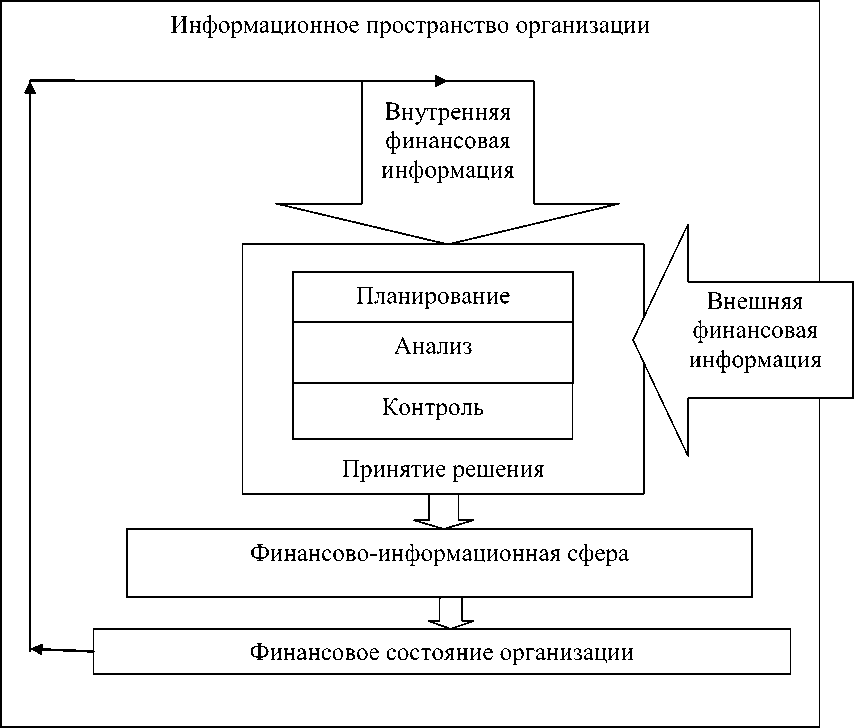

Как отмечается выше, в проведенном анализе понятия «финансовый менеджмент» не выделяется важность использования и движения финансовой информации. На наш взгляд, финансовый менеджмент, опираясь на методы и инструменты, должен базироваться на использовании финансовой информации, которая систематизируется в финансовоинформационной сфере. С точки зрения движения информации, через сферу проходит информационный поток, который связывает управление финансовой деятельностью в общем информационном поле организации. Таким образом, в финансово-информационной сфере находится информация финансового свойства, которая выделяется в отдельную подсистему общей информационной системы коммерческой организации. На рисунке 4 автор представил организацию финансово-информационной сферы, через планирование, анализ, контроль финансовой информации, интерпретирующейся через финансовые показатели.

По мнению автора, систематизация финансовой информации с помощью методов финансового менеджмента отражается в финансовоинформационной сфере, с помощью которой происходит воздействие на финансовое состояние организации.

Планирование можно подразделить на стратегическое и оперативное. Для диссертационного исследования считаю целесообразным остановиться на раскрытии сути оперативного планирования. Для оперативного планирования инструментом является бюджетрование – это процесс составления генерального бюджета как совокупности взаимосвязанных функциональных (т.е. оперативных и финансовых бюджетов), позволяющих описать и структурировать деятельность фирмы в предстоящем периоде (обычно подразумевается год) в контексте достижения поставленных целей [13, 406].

Рисунок 4. Схема организации финансово-информационной сферы коммерческой организации

Рассмотрим методы финансового менеджмента. Для управления финансами коммерческой организации в контексте финансового менеджмента рассматриваются финансовые бюджеты – это бюджет доходов и расходов, прогнозный баланс, бюджет денежных средств. Бюджетирование предполагает составление наряду с бюджетами на предстоящий период отчетов об их исполнении за истекшее время, а также сравнение плановых и фактических показателей, что позволяет проводить так называемый анализ отклонений, т.е. оценку уровня отклонений фактических показателей от плановых и причин их возникновения. Эти преимущества системы бюджетирования указывают на ее особую значимость как финансовоинформационного контура для внутреннего финансового контроля [16]. Финансовая информация для бюджетирования основывается на анализе предыдущих результатов, тенденций и перспектив развития. Бюджетная информация должна быть скоординированной, реалистичной, документально обоснованной, а процесс бюджетирования – обеспечивать единство и возможность внесения изменений.

Место и роль финансово-информационной сферы в коммерческой организации. В условиях дальнейшего развития экономики все большее значение приобретает информационное обеспечение управленческих решений в рамках регулирования финансового состояния организации, оно должно становиться более качественным и комплексным. Отсутствие необходимой информации, использование недостоверных или неактуальных данных являются причиной серьезных просчетов в принятии управленческих решений. Целью использования информации, прежде всего, является уменьшение неопределенности в процессе принятия решений.

В роли информационного обеспечения выступает информация. Определение информации как экономического информационного ресурса предполагает наличие экономических объектов, в которых этот ресурс используется. Экономические объекты вступают в различные отношения друг с другом. Информация является видом причинной связи, которая возникает в процессе управления. Благодаря ей в системе управления осуществляется воздействие управляющей системы на управляемую (прямая связь) и обратное воздействие управляемой системы на управляющую (обратная связь).

По признаку отражаемых отношений экономическая информация представляет собой информацию об отношениях между людьми по поводу производства, распределения, обмена и потребления общественного продукта, информацию о производственных (экономических) отношениях [29, 19]. Поэтому финансовая информация – все сведения в сфере финансов коммерческой организации, которые необходимо формировать, передавать, хранить и обрабатывать для использования в управлении [17, 11].

Согласно процессному подходу, финансовая информация представляет собой существенный компонент методов финансового менеджмента: планирование, анализ, принятие решения, контроль. Функция планирования – это процесс разработки информации и принятия целевых установок. Функция анализа представляет собой разложение информации, полученной на стадии учета, на компоненты, изучение, исследование и оценку этих компонентов для принятия последующих управленческих решений. На стадии принятия решения осуществляется выбор альтернативной информации. В процессе контроля на основе финансовой информации проводится анализ выполнения принятых решений.

Данные, циркулирующие в системе финансового учета, могут быть классифицированы различным образом. Одна из таких классификаций предложена Ковалевым В.В. [13, 101] – подразделение данных на учетные и отчетные. Учетные данные служат основой информационного обеспечения операций, имеющих конфиденциальный характер; отчетные, как правило, являются общедоступными. Финансовая отчетность, выступает в качестве наиболее достоверного и надежного средства коммуникации, общения между людьми, имеющими интерес к субъекту, по данным которого составлена отчетность [22].

Согласно законодательству в области бухгалтерского (финансового) учета, бухгалтерская учетно-аналитическая информация представляет собой информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно- хозяйственной деятельности организации [6, 10]. Таким образом, она является важнейшим компонентом экономического информационного пространства. На основании изучения финансового менеджмента и углубленного исследования практики работы организаций нами дана классификация финансовой информации (таблица 1), которая в зависимости от вида поставленной задачи позволяет оценить и выбрать сектор (или секторы) управленческого воздействия.

На основе данной классификации можно дать определение финансовой информации – это внешняя и внутренняя информация финансового характера. Внешняя и внутренняя финансовая информация поступает в финансово-информационную сферу, где с помощью методов планирования, анализа систематизируется, и на основе нее принимаются и контролируются управленческие решения. При обозначении каждого классификационного признака, который положен в основу систематизации финансовой информации организации, необходимо выделить следующие основные требования к качеству финансовой информации:

-

- своевременность;

-

- достоверность (с определенной вероятностью);

-

- достаточность;

-

- надежность (с учетом риска);

-

- комплектность системы финансовой информации;

-

- адресность;

-

- многократность использования;

-

- высокая скорость сбора, обработки;

-

- актуальность.

Таблица 1

Классификация финансовой информации в коммерческой организации

|

Основные классификационные признаки |

Виды финансовой информации |

Комментарий |

|

По источнику формирования |

Плановая финансовая информация Фактическая финансовая информация Отчетная финансовая информация |

Позволяет разделить информацию по методам формирования в системе управления финансами коммерческой организации |

|

По отношению к информационному пространству организации |

Внешняя Внутренняя |

Отделяет финансовую информацию, поступающую относительно внешнего и внутреннего пространства организации; |

|

По видам деятельности организации |

Финансовая информация по операционной деятельности Финансовая информация по инвестиционной деятельности Финансовая информация по финансовой деятельности |

Оценивает эффективность работы организации по видам деятельности |

|

По масштабу обслуживания финансового процесса |

Сводная финансовая информация Финансовая информация подразделений |

Помогает подразделить информационные потоки по уровням управления |

|

По направленности |

Входящая финансовая информация Исходящая финансовая информация |

Разделяет направления финансовой информации для использования на различных этапах управления |

|

По отношению к обработке информационного потока |

Исходная финансовая информация Промежуточная финансовая информация Результатная финансовая информация |

Позволяет определить степень прохождения финансовой информации по этапам обработки в информационной системе организации |

|

По степени детализации |

Синтетическая (обобщающая) финансовая информация Аналитическая (детализированная) финансовая информация |

Определяет причинноследственную связь событий финансово-хозяйственной деятельности организации |

|

По объему необходимых сведений для управления экономическим объектом |

Комплексная финансовая информация Тематическая финансовая информация |

Рассматривает и анализирует деятельность организации по блокам финансового менеджмента |

Источниками информационного обеспечения регулирования финансового состояния является финансовая информация внутреннего и внешнего информационного пространства. В частности, к внутренним можно отнести: данные бухгалтерского, финансового, управленческого, оперативного, налогового, складского учета, бухгалтерскую (финансовую) отчетность. К информации внешнего характера: статистические данные, данные нормативно-справочного и законодательного характера федерального и регионального уровня, показатели макроэкономического развития страны, показатели динамики развития отрасли, показатели изменения финансового рынка, показатели развития деятельности контрагентов (банки, страховщики, поставщики, конкуренты).

Одним из внутренних источников экономической информации является финансовый учет. А результатом формирования финансовой информации в системе финансового учета является бухгалтерская (финансовая) отчетность, которая отражает практическую реализацию финансового менеджмента, являясь информационной базой в деятельности финансового менеджера. С позиции теоретической направленности управление финансами организации и финансовый учет имеют идентичные объекты исследования, представляющие собой финансы, изменения которых ведут к увеличению или уменьшению активов и обязательств организации [13, 84].

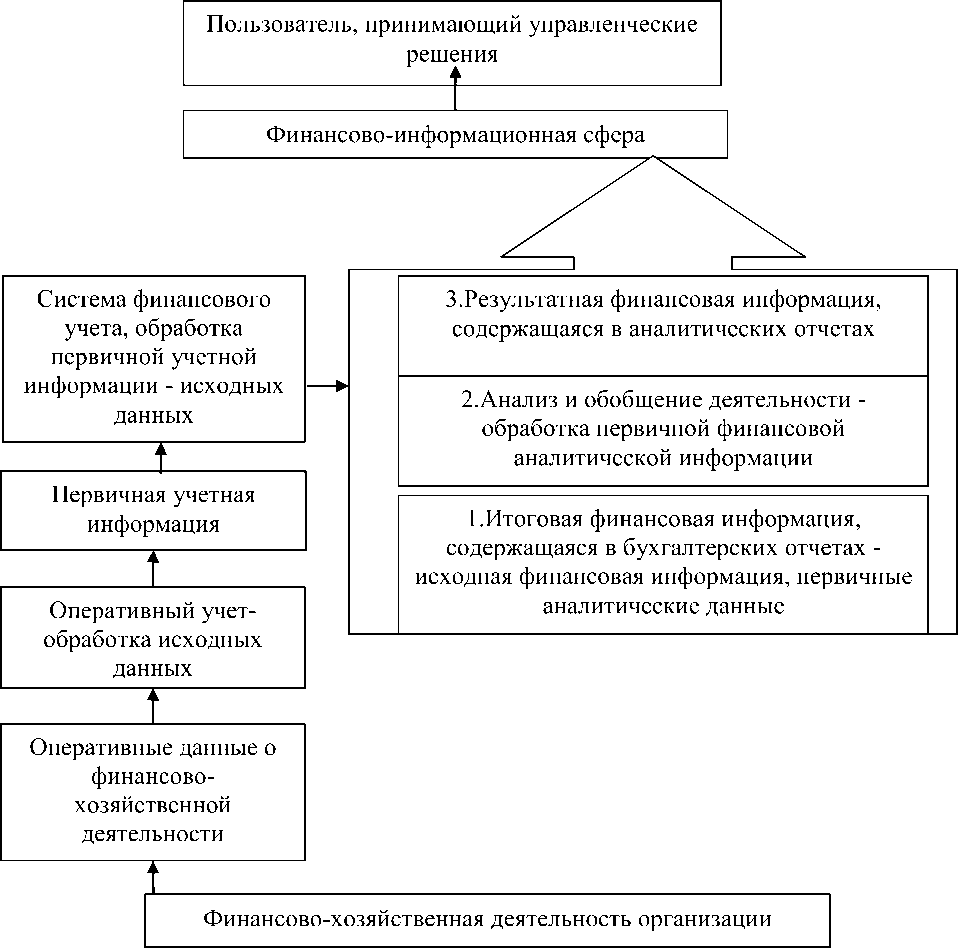

В результате анализа и синтеза итоговой финансовой информации о финансово-хозяйственной деятельности коммерческих организаций вырабатывается результатная финансовая информация, содержащаяся в финансовых отчетах. Результатная финансовая информация образует финансово-информационную сферу, предназначенную для пользователя, принимающего управленческие решения, влияющие на финансовое состояние организации. Следовательно, в процессе генерирования финансовой информации можно выделить два уровня: 1) оперативный учет; 2) финансовый учет (рисунок 5).

В процессе операционной, инвестиционной, финансовой деятельности организация приобретает различные деловые связи, которые образуют ее внутреннюю и внешнюю среду. Всех деловых партнеров интересует финансовая отчетность [15, 7], т.к. любые бизнес - контакты начинаются с взаимного представления публичной (финансовой) отчетности. Новые тенденции в развитии теории бухгалтерского учета имеют важное значение, как для совершенствования собственно учета (в плане его методологии, техники и технологии), так и для усиления его роли в различных управленческих процессах (прежде всего в процессах, связанных с принятием решений инвестиционного характера и приобретением прав контроля и (или) собственности).

В частности, внедрение в той или иной степени в классический учет рыночных категорий и методов (рыночная стоимость, справедливая стоимость, учет фактора времени с помощью процедур наращения и дисконтирования и др.) позволяет при необходимости формировать такую информационную картину, которая становится полезной для инвесторов [13].

Определяя теоретическую концепцию, можно сказать, что финансовый учет необходим для исчисления результатов хозяйственной деятельности отдельно взятой коммерческой организации. Система финансового учета фиксирует и генерирует разностороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении активов организации и источниках их возникновения, хозяйственных процессах, результатах финансовой и производственно-хозяйственной деятельности [28, 56].

Рисунок 5. Процесс генерирования финансовой информации для регулирования финансового состояния коммерческой организации

В системе управления коммерческой организацией финансовый учет выполняет ряд функций: информационную, обеспечение сохранности собственности, обратную связь, аналитическую, контрольную. Финансовая информация широко используется всеми видами хозяйственного учета с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности. Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления. Используя обратную связь, на основании фактических показателей осуществляется контроль над выполнением запланированных показателей, выявляются недостатки и резервы производства. Аналитическая функция позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов. Контроль неотделим от учета, качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления [1]. Для финансового учета источниками информации являются данные системы учета организации, которые накапливают экономическую информацию, в том числе элементы системы налогообложения, складского учета.

Финансовая отчетность служит исходной информацией для анализа финансового состояния и принятия решений на основе ее аналитической обработки, составления трендов и прогнозов.

Состав бухгалтерской (финансовой) отчетности определен п.5 ПБУ 4/99, а конкретный перечень форм, сроки и адреса представления зависят от длительности охватываемых отчетностью периодов.

При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, рекомендованных Минфином РФ, должны соблюдаться общие требования к бухгалтерской отчетности, в том числе требования существенности отчетной информации, изложенные в п.5 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 [5]. Показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Признание организацией показателя существенным зависит от характера показателя, его оценки, конкретных обстоятельств возникновения и во многом является субъективным. Чтобы работники учета смогли безошибочно определить существенность тех или иных показателей, они должны не только хорошо знать методику финансового анализа, состав и объем необходимой для его проведения информации, но и предвидеть специфические потребности многочисленных пользователей в отчетной информации. Новые принципы учета и формирования отчетности, а также методы финансового анализа пока еще не в полной мере опробованы на практике. Требуется много времени на их усвоение работниками учета, которые трудятся в тяжелых условиях постоянно меняющегося законодательства, громоздкой и нестабильной налоговой системы, пересмотра правил ведения учета и порядка формирования отчетности, их загруженности текущей учетной работой. В этих условия нельзя быть уверенным, что требование существенности отчетной информации и другие требования к отчетности (нейтральности, сопоставимости и др.) будут выполнены в полной мере без соответствующей методической помощи.

Финансовая отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности используется как внешними, так и внутренними пользователями информации о работе организации в качестве основного источника финансового анализа. Достоверность такого анализа, возможность объективной оценки результатов деятельности организации с помощью системы показателей ее финансовой независимости и устойчивости, рентабельности, ликвидности активов, обеспеченности собственным капиталом, оборачиваемости активов полностью зависят от качества и полноты отчетной информации, предоставления ее пользователям всех необходимых для анализа данных [29].

В пояснительной записке приводится краткая характеристика деятельности организации, основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли, т.е. соответствующую информацию, полезную для получения более полной и объективной картины о финансовом состоянии организации.

В экономике изменилось не только отношение традиционных пользователей к качеству финансовой информации, но и их круг с учетом изменившихся интересов. Таким образом, внешних пользователей можно разделить на группы, отношения которых к финансовой отчетности различно. По отношению к информативности финансовой отчетности для участников рынка выделяют кредиторов, инвесторов, акционеров, страховые и общественные организации, поставщиков, покупателей, союзы предпринимателей, юристов и др., которые являются также внешними пользователями. В последнее время проявляется тенденция сокращения показателей финансовой отчетности с одновременным увеличением содержательной части пояснительной записки. Каждый участник рыночных отношений руководствуется соображениями собственной выгоды и своей индивидуальной шкалой предпочтений и ценностей [27, 66]. Автор рекомендует предоставлять следующие данные, представленные в таблице 2, в пояснительной записке и отметили их значимость для пользователей финансовой отчетности.

Таблица 2

Наличие информации в бухгалтерской (финансовой) отчетности ООО для групп пользователей

|

Показатели |

Внутрен ние пользова тели |

Внешние пользователи |

|

|

Гос. органы |

Участник и рынка |

||

|

1 |

2 |

3 |

4 |

|

Цена капитала (заемного и собственного) |

+ |

- |

+ |

|

Дивидендная политика |

+ |

- |

+ |

|

Учетная политика |

+ |

+ |

+ |

|

Кредитная политика |

+ |

- |

- |

|

Налоговые издержки |

+ |

- |

- |

|

Конкурентоспособность продукции |

+ |

+ |

+ |

|

Показатели эффективности деятельности предприятия (рент-ть деят-ти и доходности вложений, оборачиваемости активов: по элементам обор капитала) |

+ |

- |

+ |

|

Показатели финансовой устойчивости |

+ |

- |

+ |

|

Технико- экономические показатели (произ-ть труда, V реализации на 1 руб. затрат, ком-кая маржа, выручка на одного рабочего, чистая прибыль на одного работника). |

+ |

- |

- |

Основные бухгалтерские формы (баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств) имеют сжатую форму выражения итогов деятельности организации и достаточны для внешних пользователей. Для полного понимания этих форм внутренними пользователям отчетности необходимо знать существенные дополнения. Такие дополнения включаются в пояснения и примечания к отчетности. По мнению автора финансовая (бухгалтерская) отчетность в том виде, в котором она представляется для внешних пользователей на сегодняшний день, недостаточна для эффективного управления финансами организации, в связи с ее недостаточностью.

«В примечаниях, относящихся к материальным ценностям, должны быть приведены суммы составляющих общей суммы, указанной в балансе, с выделением отдельных строк для сырья, незавершенного производства и готовой продукции» [8, 18].

Никифорова Е.В. [15, 57] предложила форму состава материальных ценностей: запасы; затраты и производственные запасы; готовая продукция; товары, мы ее усовершенствовали, расширив информацией доли в % в общем итоге показателей в столбцах, а также заменив некоторые показатели на: сырье и материалы; затраты в незавершенном производстве; готовая продукция и прочие запасы и затраты.

Автор предлагает в пояснительную записку включать следующую финансовую информацию, оформленную в виде следующих таблиц, которые при анализе покажет слабые места, которые можно будет более подробно рассмотреть в системе финансового учета. Используя данные организации за год, автор считает их расчет оформить в виде таблицы (таблица 3). Ценность этой информации заключается в том, что она необходима для расчета ликвидности запасов и затрат.

Таблица 3

|

Показател и |

Остаток на начало отчетно го периода , тыс. руб. |

Доля в общем итоге остатк а на начало период а, (%) |

Посту пило, тыс. руб. |

Доля в общем итоге поступ ивших средст в, (%) |

Израсх одован о, тыс. руб. |

Доля в общем итоге израсхо дованны х средств, (%) |

Остато к на конец отчетн ого период а, тыс. руб. |

Доля в общем итоге остатка на конец периода, (%) |

|

Сырье, материал ы |

4730 |

54 |

4994 |

66 |

1100 |

18 |

8624 |

83 |

|

Затраты в незаверш енном производ стве |

- |

- |

- |

- |

- |

- |

- |

- |

|

Готовая продукци я |

4043 |

46 |

2600 |

34 |

4925 |

82 |

1718 |

17 |

|

Товары |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие запасы и затраты |

- |

- |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

8773 |

100 |

7594 |

100 |

6025 |

100 |

10342 |

100 |

Состав материальных ценностей

Проведя исследование форм бухгалтерской (финансовой) отчетности мы выявили, что обязательства в формах не представлены по срокам погашения, мы предлагаем следующую табличную форму для повышения аналитичности отчетности (таблица 4).

Таблица 4

Расшифровка обязательств по срокам погашения

|

Статьи обязательств |

До 3 мес. |

От 3 до 9 мес. |

От 9 до 1 года |

Более одного года |

Просроченны е платежи |

|||||

|

Тыс. руб. |

% в обще й сумм е |

Тыс руб. |

% в обще й сумм е |

Тыс . руб. |

% в обще й сумм е |

Тыс. руб. |

% в обще й сумм е |

Тыс. руб. |

% в общей сумме |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Краткосрочные кредиты |

2500 |

48 |

560 0 |

97 |

- |

- |

3025 6 |

100 |

- |

- |

|

Расчеты за товары, работы, услуги |

743 |

14 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расчеты по оплате труда |

342 |

7 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расчеты с бюджетом |

- |

- |

65 |

1 |

- |

- |

- |

- |

- |

- |

|

Авансы, полученные от покупателей и заказчиков |

1640 |

31 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие кредиторы |

- |

- |

111 |

2 |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

5225 |

100 |

577 6 |

100 |

- |

- |

3025 6 |

100 |

- |

- |

Данная таблица позволит увидеть полную картину задолженности и спланировать своевременное их погашение, влиять на платежеспособность организации в краткосрочном и долгосрочном периоде.

Информация по долгосрочным кредитам представлена в приложении к бухгалтерскому балансу, и считаю ее достаточной.

Так же как и обязательства, финансовые вложения целесообразно представить в таблице следующего вида, и представляем ее ниже (таблица 5).

Представленная аналитическая информация позволит анализировать данные, которые могут указывать на дополнительные (ресурсные) источники получения доходов, что важно для ликвидности и эффективности деятельности коммерческой организации.

Таблица 5

Состав и структура финансовых вложений

|

Виды вложений |

До 3 мес. |

От 3 до 9 мес. |

От 9 до 1 года |

От 1 г. до 3 л. |

Свыше 3 лет |

|||||

|

Ты с. руб . |

% в обще й сумм е |

Тыс . руб. |

% в обще й сумм е |

Тыс . руб. |

% в обще й сумм е |

Тыс . руб. |

% в общ ей сум ме |

Тыс. руб. |

% в обще й сумм е |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1.Долгосрочные финансовые вложения, в т.ч. |

х |

х |

х |

х |

х |

х |

100 0 |

100 |

1200 |

100 |

|

-ценные бумаги (гос.бум, акции, облигации) |

х |

х |

х |

х |

х |

х |

- |

- |

- |

- |

|

-в УК других предприятий |

х |

х |

х |

х |

х |

х |

- |

- |

- |

- |

|

- предоставленные займы |

х |

х |

х |

х |

х |

х |

- |

- |

200 |

16 |

|

-депозитные вклады в банке |

х |

х |

х |

х |

х |

х |

1000 |

100 |

1000 |

84 |

|

2.Краткосрочные |

202 |

100 |

200 |

100 |

100 |

100 |

х |

х |

х |

х |

|

финансовые вложения, в т .ч. |

0 |

0 |

||||||||

|

-ценные бумаги (гос. бум, акции, облигации) |

- |

- |

- |

- |

- |

- |

х |

х |

х |

х |

|

-в УК других предприятий |

- |

- |

- |

- |

- |

- |

х |

х |

х |

х |

|

- предоставленные займы |

200 |

10 |

200 |

100 |

- |

- |

х |

х |

х |

х |

|

-депозитные вклады в банке |

700 |

35 |

- |

- |

100 0 |

100 |

х |

х |

х |

х |

|

-прочие краткосрочные фин. вложения |

112 0 |

55 |

- |

- |

- |

- |

х |

х |

х |

х |

Дебиторскую задолженность также как и обязательства следует расшифровать по срокам погашения задолженности контрагентами организации, что позволит контролировать будущие доходы и анализировать платежеспособность и ликвидность с учетом более подробного разреза данных, а также для поиска путей ускорения оборачиваемости, выявления размеров и оценки динамики неоправданной задолженности, причины ее возникновения и роста.

Форму таблицы мы предлагаем использовать следующего вида (таблица 6).

Изучив практику ведения бухгалтерского учета, считаю целесообразным, в таблицах 4, 5, 6 использовать временные периоды до 3 мес., от 3 до 9 мес. и т.д., т.к. более короткие сроки по мнению автора должны контролироваться платежным календарем в составе внутренней отчетности.

Таблица 6

Состав дебиторской задолженности

|

Виды задолженности |

До 3 мес. |

От 3 до 9 мес. |

От 9 до 1 года |

Более одного года |

Просроченные платежи |

|||||

|

Ты с. руб . |

% в обще й сумм е |

Тыс руб. |

% в обще й сумм е |

Тыс . руб. |

% в обще й сумм е |

Тыс . руб. |

% в обще й сумм е |

Тыс. руб. |

% в общей сумме |

|

|

Расчеты с покупателями и заказчиками |

197 5 |

48 |

163 |

45 |

- |

- |

- |

- |

- |

- |

|

Авансы поставщикам |

108 9 |

27 |

200 |

55 |

||||||

|

Расчеты с персоналом по прочим |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

операциям |

||||||||||

|

Прочие дебиторы |

102 2 |

25 |

- |

- |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

408 6 |

100 |

363 |

100 |

- |

- |

- |

- |

- |

- |

Также можно представить отчет по результатам деятельности по кварталам. Как отмечает, Никифорова Е.В., эта информация позволит проследить динамику сезонных колебаний и других тенденций, относящихся к деятельности коммерческой организации [8, 18].

В условиях рынка отчетность базируется на обобщении данных финансового учета и является финансовым информационным звеном, связывающим организацию с обществом и деловыми партнерами-пользователями информации о его деятельности.

Безусловно, использование стандартных форм финансовой отчетности организаций, достаточно для оценки коммерческой (ресурсной) эффективности их деятельности, но недостаточно для углубленного внутрифирменного анализа с целью определения функциональной эффективности организации [1].