Теоретические основы классификации страхования жизни

Автор: Семнова Е.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Риски и страхование

Статья в выпуске: 6, 2014 года.

Бесплатный доступ

Классификация страхования жизни до сих пор является предметом дискуссий учёных в виду отсутствия единого теоретического подхода к её построению. Противоречивость суждений авторов обусловливает необходимость уточнения или дополнения существующих подходов к классификации страхования жизни. Этим обусловлена актуальность исследования в данной области. В статье проанализированы индивидуальные особенности страхования жизни, отличающие его от прочих подотраслей личного и имущественного страхования. Рассмотрены теоретические подходы к построению классификации страхования жизни. Определён классификационный критерий, который учитывает практический аспект реализации страховой защиты, а также подчёркивает особенности страхования жизни - финансовый механизм реализации страховой защиты. В соответствии с данным критерием предложена классификация страхования жизни. Рассмотрены финансовый механизм реализации страховой защиты по рисковому и накопительному страхованию жизни.

Страхование жизни, классификация страхования жизни, особенности страхования жизни

Короткий адрес: https://sciup.org/14319301

IDR: 14319301

Текст научной статьи Теоретические основы классификации страхования жизни

Страхование жизни является специфичной подотраслью личного страхования, поскольку обладает индивидуальными особенностями организационного и финансового характера.

Так, одна из особенностей обозначена в ст. 4 п. 1. Закона РФ «Об организации страхового дела в РФ» № 4015-1 от 27 ноября 1992 г., в которой закреплены объекты страхования жизни: «Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определённых возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни)». Данная трактовка объектов страхования жизни даёт право страховщикам учитывать в правилах страхования различные события, которые имеют вероятность реализоваться в течение жизни человека. При этом события могут носить как негативный (смерть), так и благоприятный характер (бракосочетание, рождение ребенка, достижение застрахованным совершеннолетнего возраста, достижение пенсионного возраста и т.д.), быть случайными и предопределенными, иметь 100 %-ную или близкую к этому значению вероятность.

Страхование жизни по своему финансовому содержанию гораздо сложнее страхования иного, чем страхование жизни, ибо обусловлено невозможностью объективно оценить стоимость человеческой жизни, что предопределяет наличие сложного способа финансовых расчётов современного и будущего объёма ответственности страховщика (страховое обеспечение) и страхователя (страховые взносы).

К организационным особенностям стра- хования жизни можно отнести следующие:

-

- принцип наличия страхового интереса. Страхователь имеет неограниченный страховой интерес в собственной жизни и / или жизни близкого родственника, поэтому в договоре он указывает застрахованное лицо, выгодоприобретателя. Таким образом, договор может приобретать полисубъектный характер;

-

- определение страховой суммы. Невозможность объективной оценки стоимости жизни человека предопределяет установление страховой суммы по усмотрению сторон, при этом, как правило, она ограничивается материальными возможностями страхователя по оплате страховой премии. Исключением является кредитное страхование жизни, при котором размер страховой суммы (объём ответственности страховщика) определяется размером кредитных обязательств страхователя перед кредитной организацией;

-

- отсутствие принципа двойного страхования и контрибуционных прав страховщика. С учётом предыдущего положения в страховании жизни не существует ограничений по выплатам. Выплаты, произведённые по договорам страхования жизни, полностью сохраняют у застрахованного лица или выгодоприобретателя права на иные, обязательные государственные или дополнительные социальные выплаты, пенсии и пособия;

-

- исключение права страховщика на суброгацию и регресс. При страховании жизни страховщик не вправе предъявить регрессные требования к виновному лицу, если таковой существует. Этим правом

обладает только сам застрахованный или его наследники.

Сказанное выше, полагаем, отчасти объясняет деление за рубежом страхования на страхование жизни и прочие виды («все виды, кроме жизни»). В Законе РФ «Об организации страхового дела в РФ» от 27 ноября 1992 г. № 4015-1 такое разделение не находит отражения, но при этом закреплено положение о запрете страховщикам проводить одновременно страхование объектов, относящихся к имущественным видам страхования и страхованию жизни.

Таким образом, своеобразие, особенности и качественное отличие страхования жизни, в том числе отсутствие законодательного определения, рождают множество противоречивых суждений о нём [1; 2; 6; 12; 13], а также об отсутствии единого подхода к определению его сущности и классификации, что обусловливает актуальность исследования данных вопросов.

В отечественной экономической литературе представлено множество аспектов относительно индивидуальных особенностей страхования жизни. Некоторые из них представлены в таблице.

Известно, что в страховании жизни имеются такие его виды, которые обеспечивают страховую защиту только по риску смерти (рисковое страхование жизни), поэтому не предусматривают возможности участия страхователя в прибыли страховщика, механизма дисконтирования, наличия выкупной суммы при досрочном расторжении договора страхования.

Таблица – Суждения учёных об особенностях страхования жизни

|

Особенности и механизмы |

Т.А. Федорова [12, с. 223] |

Э.Т. Кага-ловская [6, с. 45] |

Л.А.Орланюк-Малицкая, С.Ю. Янова [11, с. 402 – 406] |

Г.В. Чернова [10, с. 267] |

|

Механизм капитализации взносов |

+ |

+ |

||

|

Долгосрочный характер операций |

+ |

+ |

+ |

+ |

|

Специфичные риски |

+ |

|||

|

Применение аппарата статистики |

+ |

+ |

||

|

Инвестиционный доход (накопительный компонент) |

+ |

+ |

+ |

|

|

Наличие выкупной суммы |

+ |

|||

|

Предоставление платной ссуды |

+ |

|||

|

Социальная ориентированность |

+ |

|||

|

Механизм дисконтирования платежа |

+ |

+ |

||

|

Специфика урегулирования убытков (разовая выплата, аннуитет, рента) |

+ |

Таким образом, резюмируя представленные точки зрения учёных-экономистов, хотелось бы отметить тот факт, что все они в большей степени характеризуют особенности именно накопительного страхования жизни, так как отмечают ряд главных его свойств: механизм дисконтирования, наличие накопительного компонента, долгосрочный характер операций.

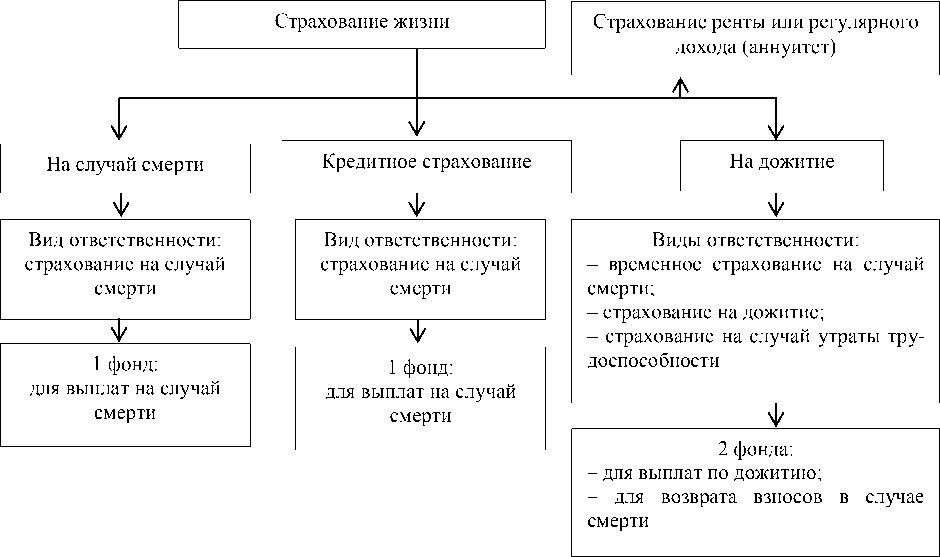

В свою очередь, анализ экономической литературы показал разнообразие точек зрения учёных и на классификацию страхования жизни на виды и разновидности. Основными критериями, по которым классифицируют страхование жизни, являются следующие: предмет страхования, порядок уплаты страховых премий, период действия страхового покрытия, форма страхового покрытия, вид страховых выплат, форма заключения договора [11, с. 414]. Классификация страхования жизни, выстроенная по предмету страхования и виду страховых выплат, представлена у таких авторов, как Б.Ю.Сербиновский, В.Н. Гаркуша [8, с. 124 – 139], В.В. Шахов [15, с .155 – 166], М.Я. Веселовский [4, с. 80 – 85], Н.П. Сахирова [7, с. 179 – 192], А.М. Годин, С.В. Фрумина [5, с. 212 – 218], Г.В. Чернова [10, с. 267 – 271] (рисунок 1).

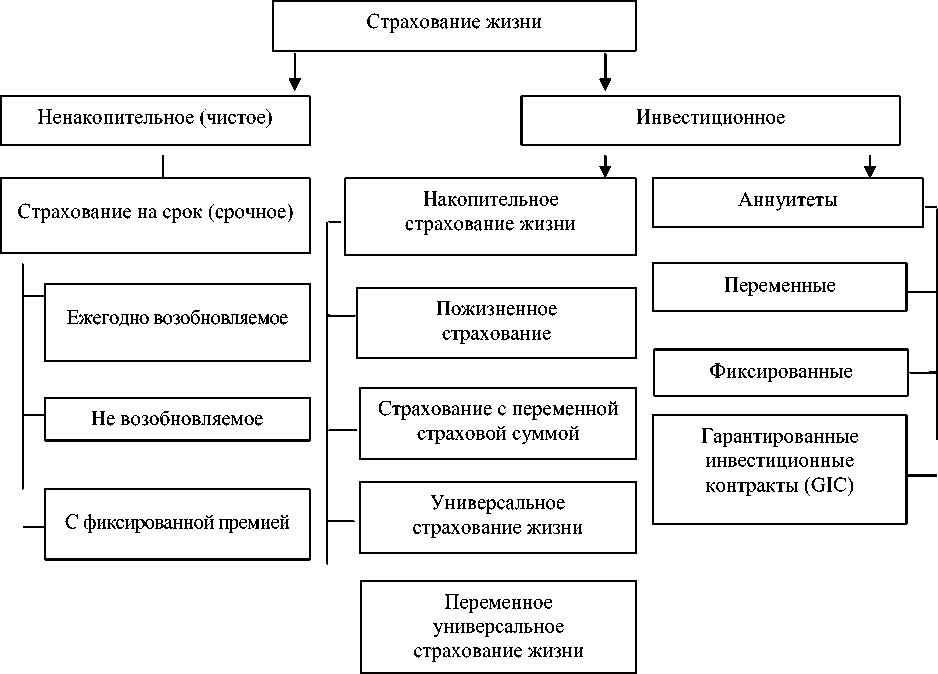

Иная, выстроенная по критериям периода действия страхового покрытия и предмету страхования классификация представлена в трудах Н.Г. Адамчук [2], Л.А. Орланюк-Малицкой, С.Ю. Яновой [11, с. 413 – 420], Т.А. Федоровой [12, с. 266] (рисунок 2).

Рисунок 1 – Классификация страхования жизни на виды (составлено автором)

Рисунок 1 – Классификация страхования жизни на виды (составлено автором)

При этом в классификации В.А. Сердюкова [9, с. 143 – 148] помимо обозначенных выше видов страхования представлены также страхование на дожитие, страхование капитала, страхование ренты.

Э.Т. Кагаловская в основу классификации страхования жизни закладывает критерий, основанный на способе формирования страховых фондов и видах ответственности страховщика перед страхователем (рисунок 3). Так, при страховании на случай смерти страховщик формирует один страховой фонд, предназначенный для выплат по риску смрти. При этом кредитное страхование жизни автор выделяет в отдельный вид страхования жизни. При смешанном страховании жизни, которое входит в состав страхования на дожитие, как правило, существует «три вида ответственности: страхование на дожитие, временное страхование на случай смерти и временное страхование на случай утраты трудоспособности в связи с несчастным случаем» [6, с. 46] и т.д.

Ни в коей мере не опровергая правильность суждений отечественных учёных-экономистов, по нашему мнению, представленные подходы к классификации страхования жизни не в полной мере отражают реальную ситуацию с практической стороны и финансовый механизм реализации данных видов страховой защиты. При этом важно отметить, что все представленные авторами классификации выстроены с учётом законодательной трактовки видов страхования жизни. Так, в ст. 32.9 Закона РФ «Об организации страховой деятельности в РФ» № 4015-1 от 27.11.1992 г. закреплены следующие виды страхования жизни:

-

1) страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события;

-

2) пенсионное страхование;

-

3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Рисунок 2 – Классификация страхования жизни (составлено автором)

По нашему мнению, законодательная классификация видов страхования жизни не во всем согласуется с практикой осуществления страхования жизни, поскольку страховщиками по всем трём видам разрабатываются единые правила страхования. В зарубежной экономической литературе [14, с. 585 – 588] представлен иной принцип разделения страхования жизни на виды и разновидности, в основе которого лежит критерий финансового механизма реализации видов страхования жизни (рисунок 4).

К ненакопительному (чистому) страхованию жизни относятся договоры, по которым «выплата страховщиком предварительно оговоренной суммы страхователю предусмотрена только при наступлении страхового случая (риск – смерть)» [14, с. 585].

Рисунок 3 – Классификация страхования жизни в США (составлено автором)

К инвестиционному страхованию жизни относятся те его виды, по которым «накопление производится, даже если страховой случай не наступил» [14, с. 585]. Особенность данного страхования заключается в формировании дополнительной накопительной или инвестиционной составляющей к договору чистого страхования, в чём и состоит принципиальное отличие ненакопительного и инвестиционного видов страхования жизни.

Выявленное отсутствие единодушия суждений по вопросу классификации страхования жизни, а также индивидуальных организационных и финансовых особенностей страхования жизни ставит нас перед необходимостью уточнения или дополнения теоретических представлений о классификации страхования жизни с учётом практического аспекта реализации страховой защиты, используя для этих целей единый критерий – финансовый механизм реализации страховой защиты.

Чтобы задать работу механизму (в нашем случае, финансовому механизму реализации страховой защиты), необходимо применение некоторого средства (инструмента), который породит не только движение (организацию процесса предоставления страховой защиты), но и будет направлен на преобразование эле- ментов исследуемого процесса посредством мышления (способ выражения рисков страхования жизни в материальном обеспечении в случае их реализации), то есть «позволит практически осуществить необходимую организацию» [3, с. 155].

Таким образом, в нашем случае в качестве инструмента финансового механизма реализации страховой защиты выступает финансовая схема организации отношений между субъектами до- говора страхования.

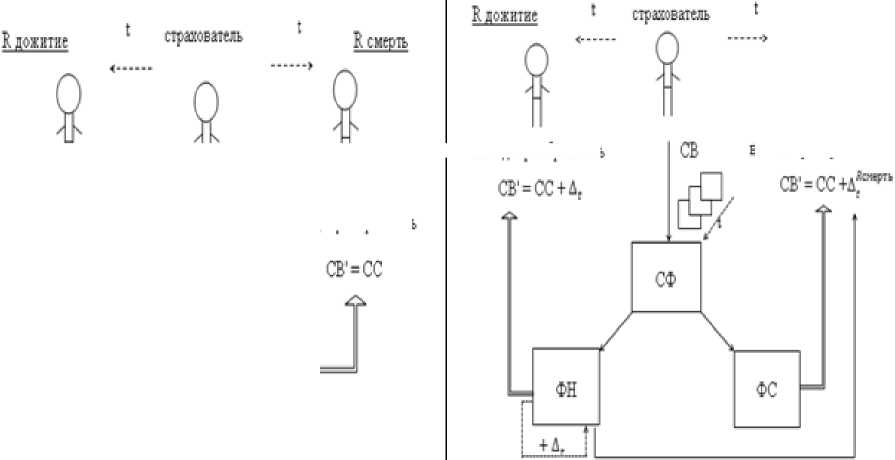

Поддерживая точку зрения М.Ю. Березкина о том, что «финансовая схема сама в себе несёт механизм реализации и сама является организационным механизмом, упорядочивающим финансовые действия людей, их отношения, финансовый материал и т.п.» [3, с. 158 – 159], представим финансовые схемы реализации страховой защиты рискового и накопительного страхования жизни (рисунок 5).

R смерть

выгодоприобретатель

СВ'=0

Рисковое страхование жизни

Накопительное страхование жизни

Рисунок 4 – Финансовые схемы реализации рискового и накопительного страхования жизни (составлено автором)

выгодоприобретатель

выгодоприобретатель

выгодоприобретатель

При реализации страховой защиты по рисковому страхованию жизни (страхование на случай смерти) страхователь уплачивает в разовом порядке страховой взнос (СВ), который аккумулируется страховщиком с страховом фонде (СФ). В тече- ние срока действия договора страхования (t), в случае реализации риска смерти, выгодоприобретатели получают от страховщика страховую выплату (СВ') в размере гарантированной страховой суммы (СС). Если застрахованное лицо доживает до окончания срока действия договора страхования, то выгодоприобретатели не могут претендовать на выплату (СВ'=0), так как риск смерти не реализовался и договор расторгается. При реализации страховой защиты по накопительному страхованию жизни страхователь уплачивает в течение срока действия договора страхования (t) с обозначенной в договоре периодичностью страховые взносы (СВ), которые аккумулируются страховщиком в страховом фонде (СФ). При этом страховщик формирует из страхового фонда математические резервы, которые в схеме условно обозначены как фонд для осуществления накоплений (ФН) и фонд на покрытие риска смерти (ФС). Доля страховых взносов, поступающая в фонд накопления (ФН), служит источником средств для формирования накопительной части по договорам страхования, следовательно, средства данного фонда инвестируются страховщиком с целью получения инвестиционного дохода (+ Де). В течение срока действия договора страхования (t), в случае реализации риска смерти, выгодоприобретатели получают от страховщика выплату (СВ') в размере гарантированной страховой суммы (СС) и дополнительного накопленного к моменту реализации риска смерти инвестиционного дохода (СВ'=СС+ ), который посту пает из фонда накопления (ФН). В случае дожития застрахованного лица до определённого возраста или срока выгодоприобретатель получает в качестве выплаты (СВ') гарантированную страховщиком страховую сумму (СС) и накопленный за период действия договора страхования инвестиционный доход (^t). Существенные различия между представленными выше финансовыми схемами организации отношений между субъектами договора страхования жизни заключаются в следующем:

-

1) состав страховых рисков (R);

-

2) порядок формирования страховых фондов (резервов) – СФ;

-

3) продолжительность времени действия договора страхования (t);

-

4) наличие и обеспечение накопительного компонента (∆) по договору.

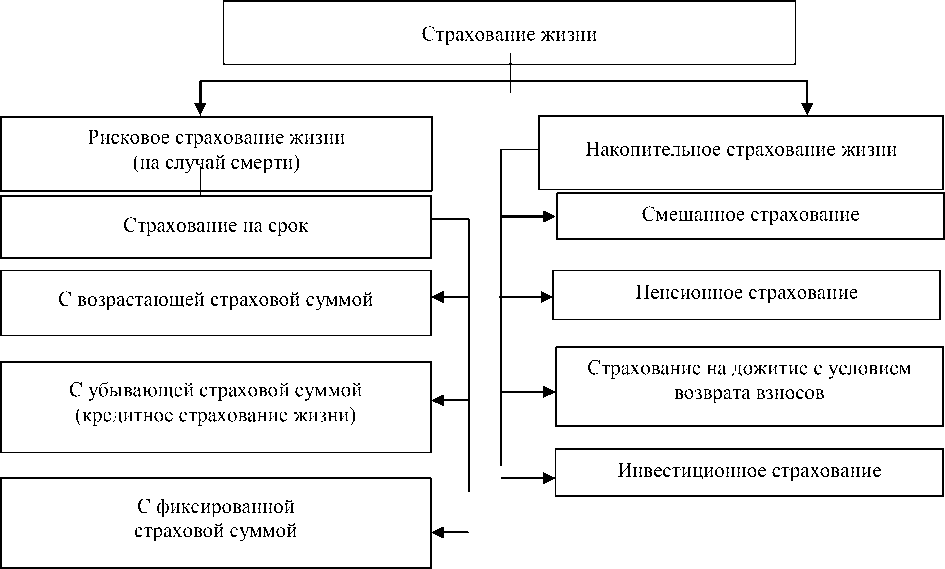

Таким образом, принимая во внимание представленный выше материал, в классификации, предложенной автором, страхование жизни делится на рисковое страхование жизни и накопительное страхование жизни, которые имеют различия в финансовом механизме реализации страховой защиты, а также индивидуальные организационные особенности в разновидностях страхования жизни (рисунок 6). Предложенная автором классификация выстроена в интересах потребителей страховых услуг для более понятного представления всей системы страховых отношений, возникающих при страховании жизни на отечественном страховом рынке.

Рисунок 5 – Классификация страхования жизни (составлено автором)

К особенностям финансового механизма реализации страховой защиты в рисковом страховании жизни можно отнести:

-

– обеспечение только на случай реализации риска смерти;

– кратко- и среднесрочный характер страховых операций;

– отсутствие накопительного компонента;

– достаточность формирования только резерва для покрытия риска смерти.

При этом необходимо отметить, что разновидности рискового страхования жизни различаются лишь по объёму ответственности страховщика (размеру гарантированной страховой суммы).

В практике предоставления страховой защиты рискового страхования жизни (при страховании жизни с возрастающей и фиксированной страховой суммой) существуют долгосрочные программы стра- хования, которые предусматривают возможность частичного возврата страховых взносов при дожитии до окончания срока действия договора страхования. Для этих целей страховщик формирует дополнительный резерв, предусматривающий возврат определённой договором части уже оплаченных страховых премий. Однако страхователь не может претендовать на дополнительный инвестиционный доход.

Разновидности накопительного страхования жизни имеют свои организационные особенности, но при этом обладают общим финансовым механизмом реализации страховой защиты. Так, организационные особенности заключаются в следующем:

– форма страховой выплаты: единовременная в виде страховой суммы – всё, кроме пенсионного страхования или пе- риодическая в виде аннуитета, ренты – пенсионное страхование;

– ответственный за риск – страховщик (всё, кроме инвестиционного страхования жизни) или страхователь (инвестиционное страхование жизни);

– субъектный состав: при страховании на дожитие застрахованное лицо всегда является отличным от страхователя и всегда является выгодоприобретателем, поэтому в случае его смерти страховой интерес отпадает и фактически уплаченные страховые взносы возвращаются страхователю, в случае смерти страхователя программа продолжит действие и застрахованный (выгодоприобретатель) получает страховую выплату. В остальных случаях застрахованным может выступать как страхователь, так и иное лицо, выгодоприобретателем – любое назначенное страхователем лицо. К особенностям финансового механизма реализации страховой защиты в накопительном страховании жизни относятся:

– долгосрочный характер страховых операций;

– более сложный состав рисков, включая финансовый риск;

– использование механизма дисконтирования платежа;

– наличие накопительного компонента;

– формирование математических резервов;

– возвратность страховых взносов.

Таким образом, за счёт финансового механизма реализации страховой защиты в накопительном страховании жизни происходит трансформация сбережений страхователей в накопления. Поэтому для его реали- зации, по нашему мнению, должны быть соблюдены следующие условия:

-

1. Платность. К обязательствам страхователя относится систематическая оплата страховых премий на протяжении всего срока действия договора страхования, которые в дальнейшем распределяются страховщиком в математические резервы.

-

2. Возвратность. Накопительное страхование жизни подразумевает 100 %-ную гарантию возврата накоплений в виде страховой выплаты. Существует лишь степень неопределённости о времени наступления выплаты: в случае смерти в течение действия договора страхования или к сроку по его окончании.

-

3. Срочность. Выплата по риску смерти имеет вероятностный характер, но при риске дожития она должна быть обеспечена к определённому сроку в будущем.

-

4. Доходность. Накопительное страхование жизни имеет гарантированную или зависящую от результатов инвестиционной деятельности страховщика доходность, выраженную в выплате накопленного к сроку инвестиционного дохода в дополнение к гарантированной страховой сумме (в том числе если в течение срока действия договора страхования произошла реализация риска смерти).

На базе представленной классификации страхования жизни считаем возможным уточнить законодательное деление страхования жизни на его виды. Так, в ст. 32.9 Закона РФ «Об организации страхового дела в РФ» от 27 декабря 1992 г. № 4015-1 в части видов, относящихся к страхованию жизни, можно предложить следующий вариант их деления:

-

1) страхование на случай смерти (рисковое страхование жизни);

-

2) страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события с участием страхователя в инвестиционном доходе страховщика и (или) с условием периодических выплат (ренты, аннуитетов) (накопительное страхование жизни).

Таким образом, представленная автором классификация страхования жизни отражает весь перечень специфических особенностей страхования жизни, отличающих его от прочих видов личного страхования и имущественного страхования. В свою очередь, накопительное страхование жизни является наиболее социально значимым, чем рисковое, поскольку с его помощью возможно покрытие таких социальных рисков, как наступление старости, потеря кормильца, нетрудоспособность, инвалидность, смерть застрахованного лица. Также накопительное страхование жизни позволяет создавать страховые резервы, которые являются источником долгосрочных инвестиции для экономики страны.

Список литературы Теоретические основы классификации страхования жизни

- Адамчук Н. Г. Теория и практика страхования: учеб. пособие. М.: Анкил, 2003. 704 с.

- Андреева Е. В., Русакова О. И., Хитрова Е. М. Страхование жизни: социально-экономическое значение и направления развития. Иркутск: Изд-во БГУЭП, 2013. 160 с.

- Берёзкин Ю. М. Проблемы и способы организации финансов: монография. Иркутск: Изд-во БГУЭП, 2006. 248 с.

- Веселовский М. Я. Страховой сервис: учеб. пособие. М.: Альфа-М: ИНФРА-М, 2007. 288 с.

- Годин А. М., Фрумина С. В. Страхование: учебник. М.: Дашков и К, 2009. 480 с.

- Кагаловская Э. Т. Некоторые особенности личного страхования в современной России//Финансы. 2012. № 1. С. 44-48.

- Сахирова Н. П. Страхование: учеб. пособие. М.: Проспект, 2007. 744 с.

- Сербиновский Б. Ю., Гарькуша В. Н. Страховое дело: учеб. пособие. Ростов н/Д: Феникс, 2006. 416 с.

- Сердюков В. А. Страховое дело: учеб. пособие. М.: Московский психолого-социологический ин-т, 2005. 368 с.

- Страхование: учебник/под ред. Г. В. Черновой. М.: Велби; Проспект, 2007. 432 с.

- Страхование: учебник/под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. 2-е изд., перераб. и доп. М.: Юрайт, 2012. 869 с.

- Страхование: учебник/под ред. Т. А. Федоровой. 2-е изд., перераб. и доп. М.: Экономисть, 2006. 875 с.

- Тыжинова Н. А. Развитие личного страхования в посткризисный период: автореф. дис. …канд. экон. наук: 08.00.10. Иркутск, 2012. 22 с.

- Финансовые инструменты: учебник/под ред. Ф. Фабоцци; пер. с англ. Е. Востриковой, Д. Ковалевского, М. Орлова. М.: Эксмо, 2010. 864 с.

- Шахов В. В. Страхование: учебник. М.: ЮНИТИ, 2003. 311 с.