Теоретические основы оценки финансового состояния

Автор: Кубарь М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассматриваются теоретические аспекты оценки финансового состояния, а также подробно рассмотрен порядок оптимизации оборотных активов в сельскохозяйственных организациях.

Финансовое состояние, оценка, оборотные активы, платежеспособность, ликвидность

Короткий адрес: https://sciup.org/140247394

IDR: 140247394 | УДК: 631.1

The theoretical basis for assessing the financial condition

The article deals with the theoretical aspects of assessing the financial condition, as well as the order of optimization of current assets in agricultural organizations.

Текст научной статьи Теоретические основы оценки финансового состояния

Поиск путей укрепления финансового положения продолжает оставаться актуальным на протяжении всей жизни организации. Причем решение этой задачи является как теоретическим, так и прикладным.

Важным фактором успеха в бизнесе на долгосрочной основе является реализация основной задачи менеджмента финансов, а именно планирование и обеспечение движения денежных потоков с целью реализации платежей между кредиторами и поставщиками, а это, в свою очередь, обеспечит высокую платежеспособность и ликвидность предприятия.

Известный подход к анализу финансового состояния в основном связан с поиском наиболее оптимального соотношения источников финансирования активов и их размещения, т. е. на основе оценки структуры баланса, а именно: соотношение собственного и заемного капитала в пользу собственного капитала; размещение капитала в активах: формирование внеоборотных активов и оборотных активов в пользу более мобильных — оборотных активов; возможность восстановления платежеспособности через соотношение текущих активов и текущих (краткосрочных) обязательств; соблюдение нормативных пропорций между оборотными средствами и товарно-материальными запасами; регулирование дебиторской и кредиторской задолженности, их синхронизация во времени; поддержание благоприятного соотношения между активами и пассивами, сгруппированными по уровню ликвидности активов и срокам погашения обязательств.

Оценка финансового состояния предполагает сравнение абсолютных показателей на основе группировки статей активов по уровню ликвидности, а обязательств — по срокам погашения обязательств.

Нормирование оборотных средств является основой рационального использования ресурсов предприятия и заключается в разработке обоснованных норм и правил, обеспечивающих бесперебойную и ритмичную работу предприятия.

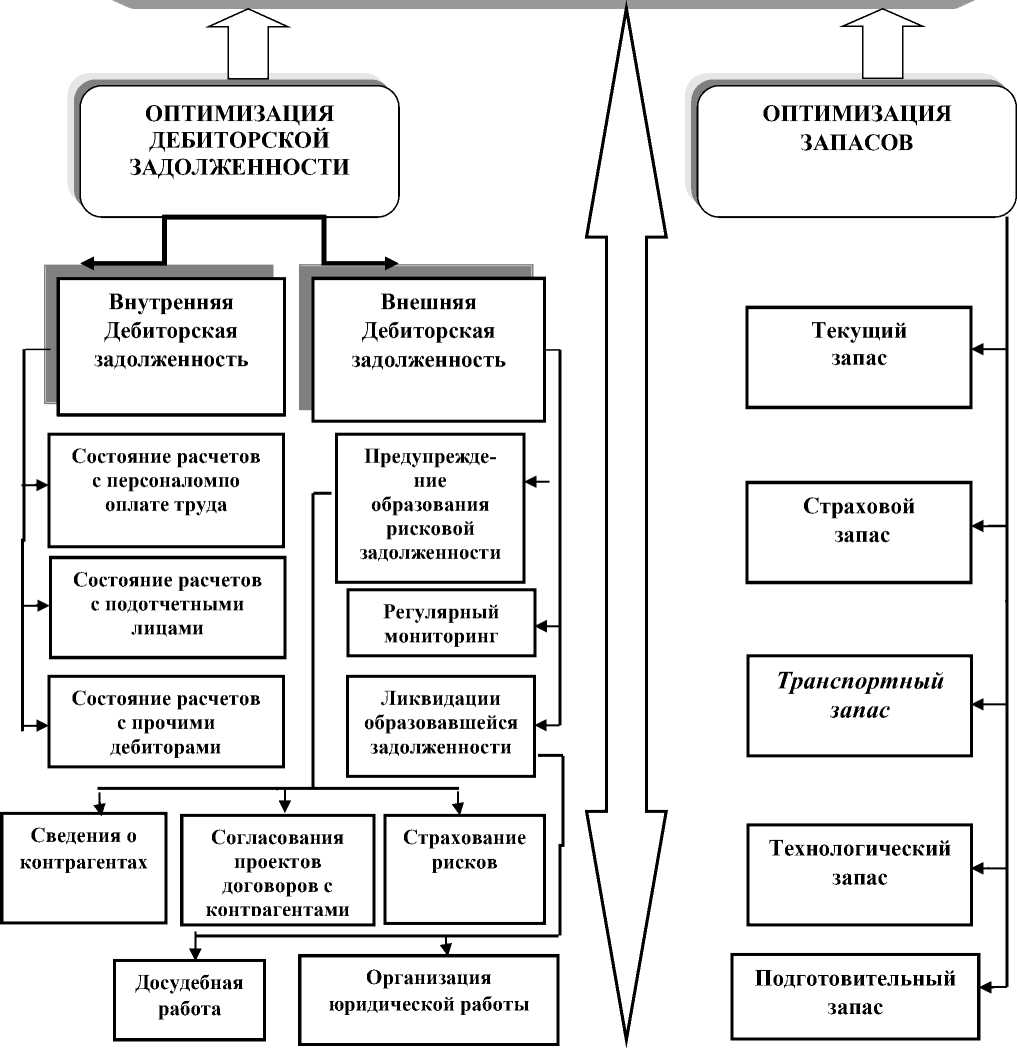

На рисунке 1 представлена блок-схема оптимизации оборотных активов в сельскохозяйственной организации.

ОПТИМИЗАЦИЯ ОБОРОТНЫХ АКТИВОВ

ОПТИМИЗАЦИЯ ОБОРОТНЫХ АКТИВОВ

Рисунок 1- Блок-схема оптимизации оборотных активов в сельскохозяйственной организации

Основная величина оборотного капитала (и традиционных коэффициентов ликвидности) говорит о невысокой эффективности управления активами. Кроме того, наличие чрезмерного платежного запаса еще не свидетельствует об эффективной работе организации, поскольку денежные средства сами по себе не приносят дохода. Остаток денежных средств представляет собой страховой запас на случай несбалансированности денежных потоков, поэтому величина остатка должна быть оптимальной.

Оценка финансового состояния сельскохозяйственной организации, ее платежеспособность характеризуются не только абсолютной величиной чистого денежного потока или соотношениями абсолютных показателей денежного потока, но и зависят от объемов и структуры источников финансирования активов. При равных объемах финансирования активов можно получить различную прибыль с вложенного капитала. Верно и обратное утверждение: при разных суммах вложенного капитала можно получить одинаковую сумму прибыли.

В результате можно сформировать два блока показателей, применяющих данные о денежных потоках и выявляющих уровень финансового состояния сельскохозяйственной организации: показатели, оценивающие ликвидность, и показатели, характеризующие эффективность вложения капитала.

Являясь элементом общего анализа финансовой отчетности, позволяет пользователям бухгалтерской отчетности оценить:

-

- степень обеспеченности предприятия собственными денежными средствами;

-

- суммы поступивших и израсходованных денежных средств по направлениям деятельности;

-

- эффективность использования денежных средств;

-

- вероятность банкротства;

-

- способность сельскохозяйственной организации зарабатывать необходимые денежные средства для осуществления текущей деятельности и погашения обязательств кредиторов в установленные сроки.

Таким образом, финансовое состояние организации – сложная экономическая категория, которая отражает способность субъекта хозяйствования на определенный момент времени финансировать свою деятельность, вовремя рассчитываться по обязательствам, сохраняя при этом инвестиционную привлекательность.

Список литературы Теоретические основы оценки финансового состояния

- Бортникова И.М. Финансовое планирование в коммерческих организациях / И.М. Бортникова, О.С. Гречко // Сборник статей I Международной научно-практической конференции "Проблемы и перспективы развития кооперации и интеграции в современной экономике". - Энгельс, 13-14 декабря 2018 г. - С.43-46