Теоретические основы, определяющие финансовое состояние предприятия

Автор: Шарандина А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (105), 2023 года.

Бесплатный доступ

Финансы предприятия выступают в качестве одного из ключевых индикаторов, определяющих его конкурентоспособность. Соответственно, в связи с этим устойчивое финансовое положение выступает в качестве главного показателя жизнеспособности организации в условиях рыночной экономики, и в особенности в условиях неблагоприятной внешней среды. Этим обусловлена актуальность темы исследования. Статья посвящена изучению теоретических основ аспектов и показателей, которые позволяют определить финансовое состояние предприятия.

Предприятие, финансовое состояние, анализ, финансовая устойчивость

Короткий адрес: https://sciup.org/170200959

IDR: 170200959 | DOI: 10.24412/2411-0450-2023-11-3-161-164

Theoretical foundations defining the financial condition of a company

The company's finances serve as one of the key indicators defining its competitiveness. Therefore, in this regard, a stable financial position becomes the main indicator of an organization's viability in a market economy, especially in unfavorable external conditions. This justifies the relevance of the research topic. This article focuses on studying the theoretical foundations of aspects and indicators that allow determining the financial condition of a company.

Текст научной статьи Теоретические основы, определяющие финансовое состояние предприятия

Базисом финансово-хозяйственной деятельности выступают финансовоэкономические показатели. Именно их выбор в большинстве своем определяет принятие управленческих решений. Конкретизируем в чем же заключается выбор. Он касается состава, стоимости и структуры активов, величины капитала предприятия, объема выручки и прибыли, а также объема заемных средств.

Анализ финансового состояния предприятия выступает в качестве составной части финансового анализа. Сюда также включают анализ эффективности финансово-хозяйственной деятельности и анализ финансовой деятельности организации. В свою очередь финансовый анализ является составной частью анализа хозяйственной деятельности. Исходя из сказанного мы составили следующую иерархию понятий: анализ хозяйственной деятельности - финансовый анализ - анализ финансового состояния [1].

В настоящее время до сих пор отсутствует единый подход к определению понятия финансового состояния компании. Однако среди всех существующих определений мы можем вывести одно общее значение финансового состояния предприятия. Иными словами, это экономическая категория, которая объединяет в себе все главные характеристики функционирова- ния и дальнейшего развития организации, находящие свое отражение в финансовых показателях.

Финансовый анализ проводится на основе данных бухгалтерского учета и отчетности. Важно грамотно читать финансовую отчетность и изучать абсолютные величины в ней представленные. Также важно составлять сравнительные таблицы для выявления абсолютного и относительного отклонения, проводить вычисления показателей за анализируемый период к итогу баланса, а также вычислять относительные отклонения по отношению к базисному году. Также при оценке финансового состояния предприятия используются финансовые коэффициенты, которые делятся на коэффициенты распределения и коэффициенты координации.

В том случае, если необходимо при предварительном анализе, определять, какая часть того или иного абсолютного показателя составляет от суммы включающей его группы абсолютных показателей, то применяются коэффициенты распределения.

Для того, чтобы определить как разные, по существу, абсолютные показатели финансового состояния соотносятся друг с другом, применяются коэффициенты координации.

В качестве базисных величин при проведении анализа финансовых коэффициентов используются показатели базисного периода предприятия, показатели, характеризующие оптимальные или критические значения относительных показателей финансового состояния, которые выполняют роль общепринятого стандарта и называются оценочными.

Также для того, чтобы оценить реальное положение дел предприятия, используются специальные финансовые коэффициенты, рассчитываемые как определен- ное соотношение между статьями отчетности.

Ключевыми характеристиками в данном вопросе являются рентабельность, ликвидность, финансовая устойчивость, платежеспособность и деловая активность.

Анализ финансового состояния предприятия может быть осуществлен двумя способами, как экспресс-анализ, так и путем углубленного изучения всех показателей предприятия.

На рисунке 1 отразим этапы анализа финансовой состояния организации [2].

оценка наличия, состава и структуры активов и их источников, причин и последствий их

—изменения---- оценка ликвидности и платежеспособности оценка показателей рентабельности оценка финансовой устойчивости и деловой активности

Рис. 1. Этапы анализа финансового состояния организации

Анализ финансового состояния также позволяет выявить сущность и тенденции социально-экономических процессов, и изучить финансово-хозяйственную деятельность предприятия на всех уровнях его функционирования.

Объектами анализа выступают финансовые результаты, капитал, кредитоспособность, платежеспособность, имущество. Можно выделить две стороны экономического потенциала предприятия, которые определяются в процессе анализа. Первым является имущественное положение предприятия, а вторым - его финансовое положение.

Имущественное положение определяется величиной и составом долгосрочных активов, которые есть у предприятия. Оценить финансовое положение можно как в краткосрочной, так и в долгосрочной перспективе. В краткосрочном аспекте оценивают ликвидность и платежеспособность, в долгосрочном - его финансовую устойчивость.

Наиболее распространенными являются два вида анализа: внешний финансовый анализ и внутренний [3].

Целью внешнего анализа является оценка внешнего рейтинга предприятия, его платежеспособности и надежности.

Внутренний анализ позволяет рассмотреть состояние финансовых ресурсов предприятия, выявить финансовые резервы и обеспечить эффективное управление ликвидностью.

Комплексный анализ также предполагает изучение показателей как всего предприятия в целом, так и его отдельных подразделений.

В настоящее время анализ финансового состояния предприятия используется как инструмент, который обеспечивает устойчивое положение на рынке, поскольку появляется возможность заметить неблагоприятную ситуацию, которая является угрозой финансовой устойчивости предприятия.

Анализ финансового состояния предприятия важен не только для отдельного предприятия, но и для всей национальной экономики в целом, поскольку позволяет повысить устойчивость предприятия и определить перспективы его развития. Важно найти грамотный подход к управлению предприятием, а также постоянно совершенствовать экономические механизмы.

Финансово устойчивым можно считать предприятие, которое может за счет собственных средств в срок и в полном объеме покрывать возникшие обязательства, не допуская при этом значительной дебиторской задолженности.

Для того, чтобы предприятие было финансово устойчивым, помимо гибкой структуры капитала, должно быть организовано грамотное его движение, чтобы доходы всегда превышали расходы, что станет главным условием обеспечения его платежеспособности.

Исходя из этих критериев финансовое состояние может быть устойчивым, предкризисным и кризисным. Подробнее данные характеристики рассмотрим в таблице 1 [4].

Таблица 1. Характеристика типов финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерный показатель |

Используемый источник покрытия затрат |

Краткие характеристики |

|

1. Абсолютная финансовая устойчивость |

М=(1,1,1) |

Собственные оборотные средства |

Высокая платежеспособность; предприятие не зависит от кредиторов |

|

2. Нормальная финансовая устойчивость |

М=(0,1,1) |

Собственные оборотные средства плюс долгосрочные кредиты |

Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности |

|

3. Неустойчивое финансовое состояние |

М=(0,0,1) |

Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты |

Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации |

|

4. Кризисное финансовое состояние |

М=(0,0,0) |

— |

Неплатежеспособность предприятия; грань банкротства |

Оценивать финансовую устойчивость предприятия необходимо не только со стороны финансовых показателей и взаимозависимости между ними, но и также вместе с этим комплексно рассматривать вопрос финансового менеджмента.

Здесь также важно учитывать внутренние и внешние факторы. К внешним отно- сят уровень инфляции и иные национальные экономические процессы. В аспекте внутренних факторов выделяют стратегию, показатели рентабельности и прибыльности и т.д.

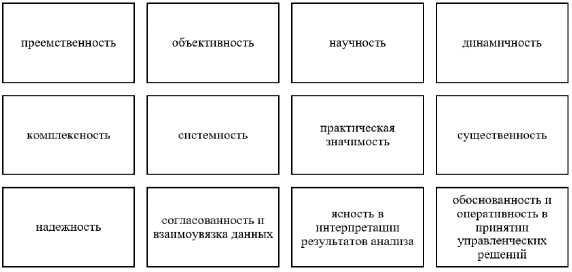

Главными принципами анализа финансового состояния предприятия являются (рис. 2) [4].

Рис. 2. Принципы анализа финансового состояния предприятия

Перед организацией ставится ряд целей и задач в вопросе оценки финансового состояния. Ключевой целью выступает своевременное выявление и устранение недостатков в финансовой деятельности пред- приятия, а также поиск резервов улучшения его финансового состояния и платежеспособности.

При проведении оценки финансового состояния предприятия важно учитывать территориальные и отраслевые особенности, также виды экономической деятельности и сферу экономических интересов. Положительно на финансовое состояние предприятия влияют производство и реализация высококачественной продукции. Перебои в производстве и реализации продукции приводят к снижению финансовых поступлений, что приводит к снижению платежеспособности. Также финансовые трудности могут возникнуть из- за нерационального размещения и использования финансовых ресурсов. Дополнительно проведение анализа финансового состояния позволяет обосновать бизнес-планы и осуществлять дальнейший контроль за их выполнением, выявить имеющиеся резервы и в конечном итоге максимизировать прибыль. В итоге можно сделать вывод, что понимание финансового нией. Финансовое состояние предприятия можно охарактеризовать различными показателями, такими как доходы, расходы, прибыль, активы, обязательства, ликвидность и др. Для правильной оценки финансового состояния предприятия необходимо проанализировать данные, отражающие его финансовую деятельность, и провести сравнительный анализ с конкурентами и отраслевыми показателями. Также следует учитывать макроэкономические факторы, влияющие на деятельность компании.

Таким образом, можно говорить о том, что финансовое положение компании динамично и может меняться в зависимости от внешних и внутренних факторов. Поэтому для эффективного управления предприятием необходимо постоянно следить за его финансовым положением и принимать меры по повышению эффективности положения компании является ключевым деятельности.

фактором успешного управления компа-

Список литературы Теоретические основы, определяющие финансовое состояние предприятия

- Анализ финансовой отчетности: учебник / под ред. М.А. Вахрушиной. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2022. - 434 с.

- Ефимов, О.Е. Как анализировать финансовое положение предприятия. - М.: АО Бизнес-школа, 2020. - 118 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - 6-е изд., перераб. и доп. - М.: Инфра-М, 2019. - 237 с.

- Ионова, Ю.Г. Экономический анализ: учебник / Ю.Г. Ионова, И.В. Косорукова, А.А. Кешокова, Е.В. Панина, А.Ю. Усанов; под. общ. ред. И.В. Косоруковой. - М.: Московская финансово-промышленная академия, 2020. - 432 с.