Теоретические основы организации и осуществления валютного контроля за экспортно-импортными операциями, осуществляемого таможенными органами

Автор: Горбова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (96), 2022 года.

Бесплатный доступ

В статье рассматриваются теоретические основы организации и осуществления валютного контроля за экспортно-импортными операциями, осуществляемого таможенными органами.

Валютный контроль, валютная система, внешняя торговля, таможенное регулирование

Короткий адрес: https://sciup.org/140291940

IDR: 140291940 | УДК: 339.

Theoretical foundations of organization and implementation of currency control over export-import operations implemented by customs authorities

The article deals with the theoretical foundations of the organization and implementation of foreign exchange control over export-import operations carried out by the customs authorities.

Текст научной статьи Теоретические основы организации и осуществления валютного контроля за экспортно-импортными операциями, осуществляемого таможенными органами

Валютный контроль является частью единой государственной системы. Его функционирование связано с национальной и международной валютной системами, валютными рисками, внутриэкономическими и трансграничными платежами и межстрановыми перемещениями капиталов.

Валютный контроль применяется в различных сферах экономики, в которых производятся валютные операции. Однако особое место здесь принадлежит внешнеэкономической сфере и ее главной составляющей – внешней торговле, которая невозможна без осуществления валютного контроля. Это дает основания различать широкий и узкий смысл валютного контроля.

В широком смысле валютный контроль – это деятельность государства, направленная на совокупность отраслей и сфер экономики страны, функционирование которых связано с валютными операциями и применением валютных ограничений.

В узком смысле валютный контроль ограничивается его осуществлением применительно к внешней торговле. Целью таможенного валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

Валютный контроль осуществляется под соответствующими основами, которые выступают в нормативно-правовой и информационной форме.

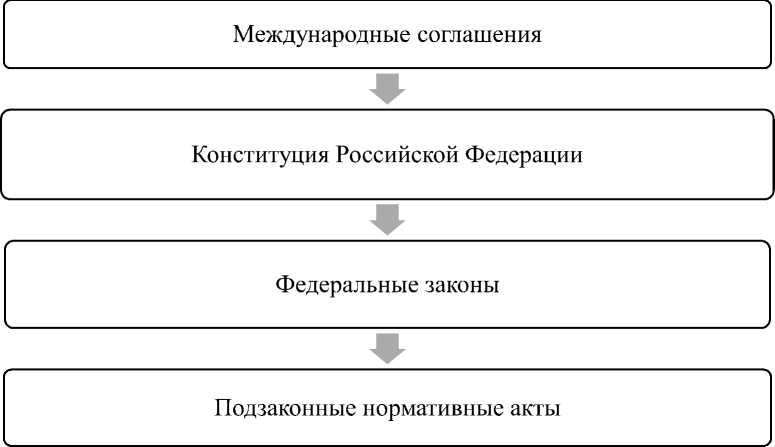

Состав нормативной базы валютного регулирования и валютного контроля включает в себя четыре уровня различных видов нормативных актов (рисунке 1).

Рис. 1. Нормативно-правовая основа валютного контроля

Верхний уровень иерархии включает в себя международные соглашения, относящиеся к деятельности государства в валютной сфере.

Отдельное место в данной иерархии занимает Конституция, так как она закрепляет принципиальные положения о федеральном решении вопросов,

2 Составлено автором.

связанных с финансовым, валютным, кредитным, а также таможенным регулированием.

Следующий уровень – законодательный. Он содержит положения, определяющие основные направления действия механизма валютного регулирования, такие как: Гражданский кодекс от 30.11.1994 г. № 51-ФЗ3; Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»4.

Главное место на этом уровне занимает Федеральный закон от 10.12.2003 г. № 173 «О валютном регулировании и валютном контроле»5. Этот закон регламентируют основные положения, направленные на различные стороны воздействия государства на валютную сферу экономики страны. В основном это направленно на осуществление валютного контроля, тем самым формируя валютное законодательство РФ.

Нижний уровень данной иерархии составляют совокупность различного вида подзаконные акты. Их основное содержание регламентирует вопросы организации валютного контроля, функционирование его механизма, устанавливает порядок взаимодействия контролирующих органов, алгоритм действий их должностных лиц, формы документов, применяемых при осуществлении валютного контроля, порядок их оборота.

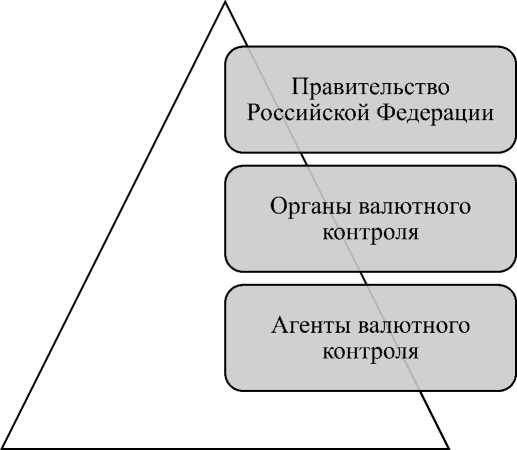

В соответствии с Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» валютный контроль в РФ имеет 3 уровня, которые представлены на рисунке 2.

Рис. 2. Трехуровневая система валютного контроля6

Правительство РФ выполняет особую функцию – координирует деятельность органов валютного контроля и взаимодействие его агентов.

Органам валютного контроля в РФ являются: Центральный банк РФ, федеральный орган исполнительной власти, уполномоченный Правительством РФ.

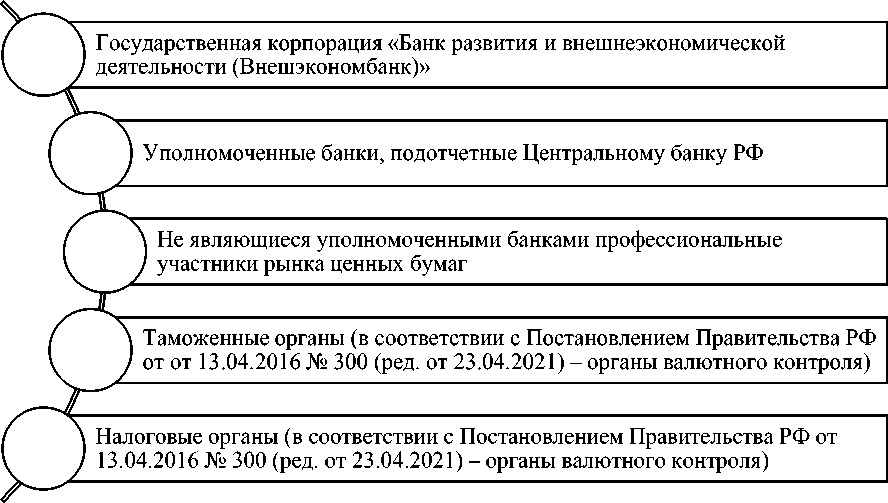

Агентами валютного контроля в соответствии с федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» являются пять структурных подразделений, представленных на рисунке 3.

-

6 Федеральный закон "О таможенном регулировании в Российской Федерации" от 27.11.2010 № 311-ФЗ.

Рис. 3. Агенты валютного контроля

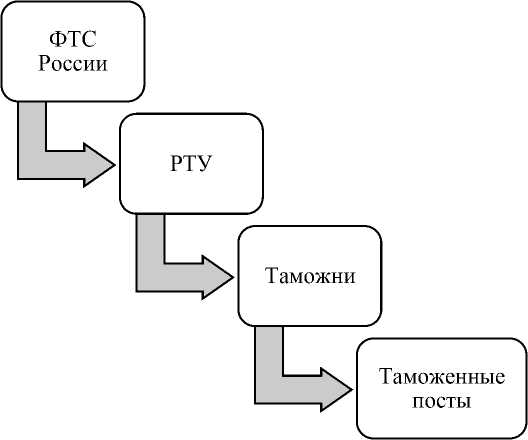

В осуществлении валютного контроля принимают участие все уровни системы таможенных органов РФ посредством выполнения определенных функций их специализированными подразделениями, представленных на рисунке 4.

Рис. 4. Уровни системы осуществления валютного контроля таможенными органов РФ8

-

7 Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 № 173-ФЗ.

-

8 Федеральный закон от 03.08.2018 № 289-ФЗ (ред. от 15.04.2022) "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

На уровне Центрального аппарата ФТС России осуществлением валютного контроля занимается Управление торговых ограничений, экспортного и валютного контроля. Оно обеспечивает формирование и совершенствование ведомственной составляющей нормативной базы валютного контроля, представляет интересы ФТС России в государственных и иных органах при рассмотрении вопросов валютного контроля, входящих в компетенцию таможенной службы, осуществляет общее методическое руководство и координацию деятельности таможенных органов, связанной с валютным контролем, контролирует выполнение нижестоящими таможенными органами своих функций, организует информационный обмен, в том числе межведомственный.

Полномочия регионального таможенного управления (РТУ) в сфере валютного контроля определяются Общим положение о региональном таможенном управлении, утверждённым Приказом ФТС России от 03.03.2011 № 4789.

Значительный объем работы по осуществлению валютного контроля приходится на таможнях в отделах валютного контроля.

Таможенные посты – это низший уровень организации таможенной системы РФ – участвуют в осуществлении валютного контроля в ходе выполнения их должностными лицами своих основных функций по таможенному оформлению и таможенному контролю товаров и транспортных средств при пересечении ими таможенной границы.

Таким образом, таможенные органы осуществляют валютный контроль на системной основе, посредством четкого распределения компетенции по различным уровням своей организации, обеспечивая тем самым в полной мере свои функции.

Список литературы Теоретические основы организации и осуществления валютного контроля за экспортно-импортными операциями, осуществляемого таможенными органами

- Гражданский кодекс от 30. 11. 1994 г. № 51-ФЗ.

- Федеральный закон "О валютном регулировании и валютном контроле" от 10. 12. 2003 № 173-ФЗ.

- Федеральный закон от 03. 08. 2018 № 289-ФЗ (ред. от 15. 04. 2022) "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

- Федеральный закон "О таможенном регулировании в Российской Федерации" от 27. 11. 2010 № 311-ФЗ.

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10. 07. 2002 № 86-ФЗ.

- Официальный сайт Федеральной таможенной службы [Электронный ресурс]. URL:https://customs.gov.ru(дата обращения:11. 05. 2022).