Теоретические основы прибыли предприятия

Автор: Агуралиева Д.М., Салимова Ф.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки как производственной, так и финансовой деятельности предприятия.

Прибыль, финансы, предприятие, факторы, затраты

Короткий адрес: https://sciup.org/140123452

IDR: 140123452

The theoretical basis of the profits of the enterprise

Profit characterizes the final financial result of entrepreneurial activity of the enterprise. It is an indicator that best reflects the production efficiency, volume and quality of produced goods, the state of productivity, the level of cost. Profit indicators are essential for evaluation of production and financial activity of the enterprise.

Текст научной статьи Теоретические основы прибыли предприятия

Прибыль – превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство и сбыт последних, то есть часть чистого дохода, созданного в процессе производства и реализуемого в сфере обращения, который непосредственно получают предприятия. После продажи продукции доход получает форму прибыли.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Именно поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Предприятие может получать прибыль не только от реализации продукции, но и от других, второстепенных видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовом рынке и валютных биржах и т.д.)1

Однако рассматривая сущность прибыли, следует в первую очередь отметить следующие характеристики данного экономического явления:

– прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. При этом следует учитывать, что в ряде случаев активная предпринимательская деятельность может и не быть связанной с получением прибыли (например, благотворительность);

– прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха.

– прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса;

– прибыль является стоимостным показателем, выраженным в денежной форме.

В научной литературе нет единообразия в определении прибыли. ( табл. 1).

Таблица 1 – Трактовка определения «Прибыль»

|

Автор |

Определение |

|

1 |

2 |

|

И.Пакимов2 |

прибыль как часть заново созданной стоимости, произведенной и реализованной, готовой к распределению. |

|

Д. С. Моляков3 |

Прибыль –денежное воплощение части стоимости прибавочного продукта |

|

Е.В. Матвейчева4 |

Прибыль предприятия – важнейший источник удовлетворения социальных потребностей общества. |

|

Лисицина Е.В.5 |

Прибыль – главный источник возрастания рыночной стоимости предприятия. |

2Пакимов И. Прибыль и рентабельность: зависимость от обьема производства // Эконом. вестник Р.Т. – 2012. – №1. – С. 79.

3Моляков Д.С. Дискуссионные вопросы анализа финансовых результатов предприятий // Вестник ФА. – 2014. – №4. – С. 26.

4Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. – 2014. – № 4. – С. 36.

5 Лисицына Е.В., Токаренко Г.С. Управление финансовыми результатами компании // Финансовый менеджмент. – 2014. – №6. – С. 125.

|

Грищенко А.В. 6 |

Прибыль является основным защитным механизмом, предохраняющим предприятие от банкротства. |

Таким образом, рассмотрев мнения разных авторов, можно сказать, что прибыль определяется как форма денежных накоплений, выражающая часть стоимости созданного в процессе производства прибавочного продукта, поступающая в распоряжение предприятия для удовлетворения его потребностей (финансирования затрат по расширению производства и осуществлению социальных программ) и в определенной доле (при изъятии в бюджет в виде налога) общегосударственных потребностей, а также выступает специфической экономической категорией, оценивающей эффективность деятельности коммерческой организации.

На деятельность оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое, другие –косвенное влияние, через какие-либо показатели.

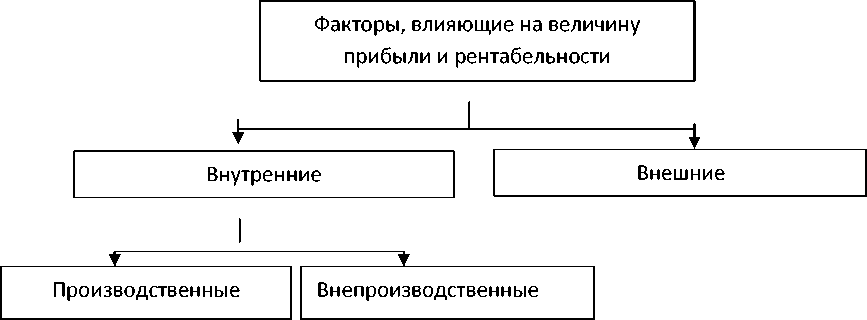

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рисунок 2)7.

Экстенсивные Интенсивные

-

6 Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие – Таганрог: Изд-во ТРТУ, 2014. – С. 38.

7Юркова Т.И. Основные источники получения прибыли. Факторы и пути ее увеличения // Финансовый менеджмент. – 2013. – № 5. – С. 25.

Рисунок 2 – Классификация факторов, влияющих на величину прибыли и рентабельности

Если говорить обосновных мероприятиях по повышению прибыли предприятия то, в первую очередь, можно отметить: увеличение выпуска продукции; улучшение качества продукции; продажа излишнего оборудования и другого имущества предприятия, или сдача его в аренду; снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификация производства; расширение рынка продаж и др.

Список литературы Теоретические основы прибыли предприятия

- Пакимов, И. Прибыль и рентабельность: зависимость от обьема производства/И. Пакимов//Эконом. вестник Р.Т. -2015. -№1. -С. 79-82.

- Матвейчева, Е., Вишнинская, Г. Финансовые результаты деятельности предприятия/Е. Матвейчева, Г. Вишнинская//Аудит и финансовый анализ. -2014. -№ 4. -С. 23-28.

- Моляков, Д.С. Дискуссионные вопросы анализа финансовых результатов предприятий/Д.С. Моляков//Вестник ФА. -2015. -№4. -С. 26.

- Лисицына, Е.В., Токаренко, Г.С. Управление финансовыми результатами компании/Е.В. Лисицына, Г.С. Токаренко//Финансовый менеджмент. -2014. -№6. -С. 125-130

- Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие/О.В. Грищенко. -Таганрог: Изд-во ТРТУ, 2015. -112 с.

- Шеремет, Е.В. Негашев, Е.Г. Методика финансового анализа/Е.В. Шеремет, Е.Г. Негашев. -М.: Инфра М, 2013. -321 c.

- Юркова, Т.И. Основные источники получения прибыли. Факторы и пути ее увеличения/Т.И. Юркова//Финансовый менеджмент. -2014. -№ 5. -С. 26.