Теоретические основы составления интегрированной отчетности

Автор: Бутакова Н.М., Карканица А.С., Удалова С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (46), 2018 года.

Бесплатный доступ

Статья посвящена анализу механизма составления интегрированной отчетности экономическими субъектами. Были выявлены предпосылки создания интегрированной отчетности как со стороны самих компаний, так и со стороны государства. Рассмотрены основные положения Международного стандарта интегрированной отчетности и проанализирован процесс создания стоимости организации при осуществлении финансово-хозяйственной деятельности. Сделан вывод о преимуществах составления интегрированной отчетности перед остальными видами отчетности компаний.

Интегрированная отчетность, стоимость компании, цели устойчивого развития оон, бизнес-модель, корпоративная отчетность

Короткий адрес: https://sciup.org/170180772

IDR: 170180772 | DOI: 10.24411/2411-0450-2018-10219

Theoretical foundations of integreted reporting

The article is devoted to the analysis of the mechanism of integrated reporting by economic entities. Identified the background to the integrated reporting both from the companies themselves and on the part of the state. The main provisions of the international standard of integrated reporting are considered and the process of creating the value of the organization in the implementation of financial and economic activities is analyzed. It is concluded that the advantages of integrated reporting over other types of reporting companies.

Текст научной статьи Теоретические основы составления интегрированной отчетности

На протяжении последних тридцати пяти лет рыночная стоимость компании оценивается исходя из стоимости не только материальных, но и нематериальных активов. Такие нематериальные активы (далее по тексту - НМА), как интеллектуальная собственность (далее по тексту - ИС) и деловая репутация, составляют значительную часть стоимости хозяйствующего субъекта во многих отраслях экономики. Однако данные НМА не имеют универсальной системы оценивания для отражения их в бухгалтерской (финансовой) отчетности (далее по тексту - БФО). Взаимодействие с окружающей средой и развитие человеческого потенциала внутри организации, также не могут быть оценены в рамках БФО. Отражение степени влияния на стоимость компании таких факторов, как репутация, зависимость от природных условий, управление человеческим капиталом и т.п., вызвало необходимость создания интегрированной отчетности.

На законодательном уровне предпосылкой внедрения ИО стало принятие членами ООН в 2015 году Повестки дня в области устойчивого развития на период до 2030 года. В связи с этим в 2018 году были внесены изменения в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бух- галтерском учете», согласно которым официальная статистическая информация должна содержать также данные о социальных, экономических, демографических и экологических процессах в Российской Федерации [1].

Это нововведение обусловлено, прежде всего, необходимостью публикации официальной статистической информации по показателям достижения целей устойчивого развития (далее по тексту - ЦУР) РФ на основе информации, предоставляемой, в том числе экономическими субъектами при осуществлении финансовохозяйственной деятельности. По данным Федеральной службы государственной статистики из 244 показателей целей устойчивого развития разрабатывается 69 и в процессе разработки находится 19, исходя из которых будет оцениваться достижение ЦУР Российской Федерацией. Следует отметить, что в настоящее время в области двенадцатой цели устойчивого развития «Ответственное потребление и производство» ни один из 13 показателей не разрабатывается [2].

Появлению интегрированной отчетности предшествовала система корпоративной отчетности, разработанная PricewaterhouseCoopers (PwC) в 1999 году.

Корпоративная отчетность компании, как правило, состояла из следующих разделов: обзор рынка, стратегия, структура организации, оценка стоимости и производительности экономического субъекта. В 2002 году датская компания Novozymes выпустила первый корпоративный интегрированный отчет, который помимо вышеперечисленных разделов содержал обязательства компании в области экологии и социальной политики. Спустя два года Принц Уэльский инициировал проект «Accounting for Sustainability» (A4S), одна из целей которого была связана с необходимостью внедрения в интегрированную отчетность отражения взаимосвязи между тремя ее разделами: экономика, экология и социальная сфера.

В 2008 году некоммерческая организация Global Reporting Initiative (GRI) опубликовала результаты исследования, согласно которым большинство пользователей обращают внимание на ИО организации при принятии решения о сотрудничестве. В 2010 году под эгидой A4S и GRI с целью развития единого подхода к интегрированной отчетности был создан Международный Совет по интегрированной отчетности (МСИО). Спустя год МСИО представил документ «На один шаг ближе к интегрированной отчетности. Новый подход в XXI веке», в котором было отражено содержание ИО и обоснование ее внедрения в обязательном порядке всеми экономическими субъектами. На основе этих материалов и мнений экспертов, принимавших участие в дискуссии по этому вопросу, в декабре 2013 года был создан Международный стандарт интегрированной отчетности.

Согласно Международному Стандарту интегрированной отчетности (далее – МС<ИО>) под интегрированной отчетностью понимается краткое отображение то- го, как стратегия, управление, результаты и перспективы организации в контексте внешней среды ведут к созданию стоимости в краткосрочной, среднесрочной и долгосрочной перспективе [3]. Требования, предъявляемые к оформлению интегрированной отчетности, основаны на следующих принципах:

-

1. стратегический фокус и ориентация на будущее – анализ стратегии, пояснение к ней в разрезе создания организацией стоимости в краткосрочном, среднесрочном и долгосрочном периодах;

-

2. связанность информации – отражение взаимосвязей между факторами, влияющими на формирование стоимости;

-

3. взаимодействие с заинтересованными сторонами – анализ отношений организации при учете их потребностей, запросов и интересов;

-

4. существенность – отражение информации, оказывающей существенное влияние на создание организацией стоимости в краткосрочном, среднесрочном и долгосрочном периодах;

-

5. краткость – сжатость информации до предельно возможного объема;

-

6. достоверность и полнота – включение существенных фактов (положительных и отрицательных), отсутствие ошибок;

-

7. постоянство и сопоставимость – стабильное представление информации в течение долгого времени и сравнительный анализ деятельности организации с другими компаниями.

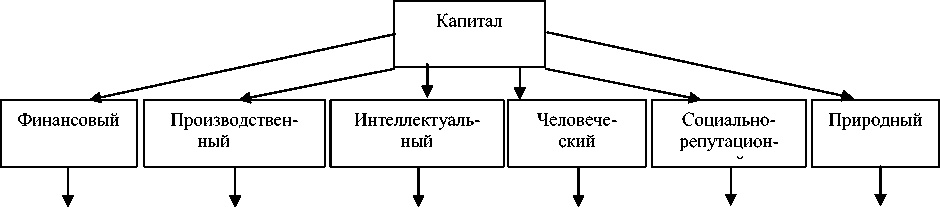

МСИО определяет стоимость экономического субъекта наличием и размером таких форм капитала, как финансовый, производственный, интеллектуальный, человеческий, социально-репутационный и природный. Перечень объектов, относящихся к той или иной форме капитала, представлен на рисунке 1

|

Собственные финансовые средства Заемные финансовые средства |

Здания Оборудования Инфраструктура |

ИС Организационный капитал (процедуры и т.п.) |

Компетенции, способности, опыт Мотивации Разработка стратегии |

Общие нормы, образец поведения Отношения с ЗС НМА (бренд и репутация) |

Воздух, вода, земля, полезные ископаемые Здоровье экосистемы |

Рис. 1. Структура капитала компании

Интегрированная отчетность должна содержать описание процесса создания стоимости компании, который происходит путем накопления вышеперечисленных форм капитала через управление и ее взаимодействие с внешней средой. Процесс создания стоимости представлен на рисунке 2 [3].

Под внешней средой понимается совокупность условий, в рамках которых осу- ществляет свою деятельность компания: уровень экономики в стране, технологический прогресс, наличие социальных и экологических проблем, политическая ситуация и т.п. Влияние этих факторов учитывается при определении экономическим субъектом миссии и стратегического видения.

На основе поставленных целей и намерений осуществляется планирование, которое состоит из следующих аспектов: формирование стратегии и распределение имеющихся ресурсов, оценка рисков и возможностей организации, прогнозирование результатов и перспектив. Реализация разработанного плана происходит посредством полного и своевременного управления всеми бизнес-процессами компании. Ядром организации, охватывающим основные бизнес-процессы экономического субъекта, является бизнес-модель. Бизнес-модель показывает, как часть имеющего капитала используется в качестве ресурсов для создания продукции через осуществление коммерческой (производственной) деятельности. Результаты, полученные после продажи изготовленной продукции, представляют собой капитал, часть которого снова может быть преобразована в ресурсы. Наличие описания в ИО процесса создания стоимости компании является одним из ключевых пунктов, влияющим на решение инвестора о финансировании данной компании.

Таким образом, интегрированная отчетность представляет собой совокупность данных, отражающих информацию о деятельности компании в рамках экономиче- ского, социального и экологического окружения. Помимо отражения финансовохозяйственных процессов ИО содержит сведения о вопросах управления организацией: стратегическое планирование и прогнозирование, корпоративное управление и перспективы развития. Анализ ИО позволяет более точно определить стоимость компании в краткосрочной, среднесрочной и долгосрочной перспективе. Основными преимуществами составления интегрированной отчетности являются повышение доверия ко со стороны инвесторов, так и со стороны заинтересованных лиц; более рациональное распределение различных видов капитала за счет наличия стратегии и соответствующей бизнес-модели, соотношение финансовой и управленческой отчетностей, позволяющих оценить инве- стиционные риски и возможности экономического субъекта.

Список литературы Теоретические основы составления интегрированной отчетности

- О бухгалтерском учете [Электронный ресурс] // федер. закон от 06.12.2011. №402-ФЗ // Справочно-правовая система "КонсультантПлюс". - URL: http://www.consultant.ru (дата обращения: 5.12.2018).

- О целях устойчивого развития . Федеральная государственная служба статистики. URL: http://www.gks.ru (дата обращения: 10.12.2018).

- Международный стандарт ИО . Integrated reporting. URL: http://integratedreporting.org (дата обращения: 10.12.2018).