Теоретические основы учета имущества, сданного в аренду в коммерческих организациях: документирование операций и организация аналитического и синтетического учета у арендодателя

Автор: Полоцкая A.A., Нардина С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11 (129), 2025 года.

Бесплатный доступ

В статье рассмотрены ключевые аспекты учета арендных операций у арендодателя в рамках ФСБУ 25/2018 «Бухгалтерский учет аренды»: представлено обобщенное определение понятия «аренда», раскрыты различия между операционной и финансовой арендой, изложены требования к документальному оформлению и особенности бухгалтерского учета в зависимости от вида аренды, продемонстрирован порядок отражения аренды в программе «1С: Бухгалтерия 8.3».

Аренда, арендодатель, бухгалтерский учет, операционная аренда, финансовая аренда, первичные документы

Короткий адрес: https://sciup.org/170212120

IDR: 170212120 | DOI: 10.24412/2411-0450-2025-11-253-260

Theoretical foundations of accounting for leased property in commercial organizations: documentation of operations and organization of analytical and synthetic accounting by the lessor

The article discusses the key aspects of accounting for lease transactions from a lessor within the framework of FSB 25/2018 «Lease Accounting»: a generalized definition of the concept of "lease" is presented, the differences between operating and financial leases are disclosed, the requirements for documentation and accounting features depending on the type of lease are outlined, the procedure for reflecting leases in the 1C program is demonstrated: Accounting 8.3.

Текст научной статьи Теоретические основы учета имущества, сданного в аренду в коммерческих организациях: документирование операций и организация аналитического и синтетического учета у арендодателя

В настоящее время многие организации сталкиваются с нехваткой собственного имущества, необходимого для полноценной финансово‑хозяйственной деятельности. В таким случае предприятию необязательно приобретать данное имущество, так как можно взять его в аренду, то есть во временное пользование.

В ходе исследования был проведен анализ различных источников информации, включая словари, учебные пособия, научные статьи, нормативно-правовые акты для того, чтобы изучить сущность понятия «аренда».

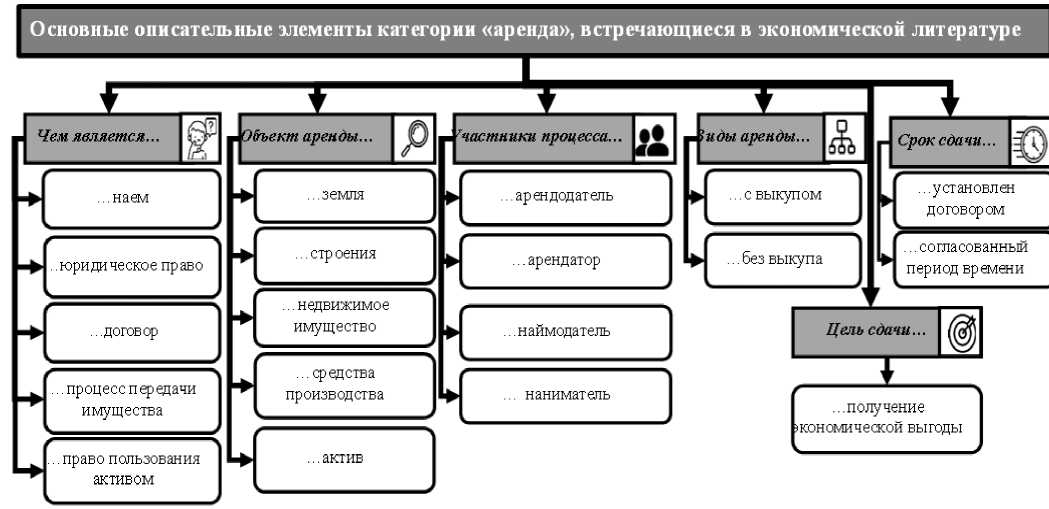

Мы выяснили, что существуют различные подходы к понятию «аренда», но они имеют схожие описательные элементы. Каждый автор так или иначе раскрывает суть данного понятия. На рисунке 1 представлены описательные элементы категории «аренда», часто встречающиеся в экономической литературе.

Рис. 1. Основные описательные элементы категории «аренда» [4; 5; 7; 8]

Таким образом, обобщив все выделенные описательные элементы, можно сформулировать следующее определение: аренда – это процесс, в результате которого арендодатель предоставляет арендатору во временное пользование какой-либо вид актива за плату, условия которого прописаны в договоре.

Для коммерческих организаций, которые выступают в роли арендодателей, корректное ведение учета арендных операций приобретает особое значение: от этого зависят не только достоверность финансовой отчетности, но и налоговые последствия, а также управленческие решения, принимаемые на основе учетных данных.

Введение Федерального стандарта бухгалтерского учета «Бухгалтерский учет аренды» ФСБУ 25/2018, утвержденного Приказом Минфина России от 16.10.2018 № 208н (с последними изменениями и дополнениями от 29.06.2022 № 101н) [2] (далее – ФСБУ 25/2018 «Бухгалтерский учет аренды») кардинально изменило подходы к классификации и отражению арендных операций в учете, установив четкие критерии разграничения операционной и финансовой аренды, а также требования к раскрытию информации в бухгалтерской отчетности.

В ФСБУ «Бухгалтерский учет аренды» [2] закреплено, что при учете аренды арендодателем, объект учета классифицируется на операционную аренды или финансовую аренды. Классификация аренды производится арендодателем по каждому договору аренды.

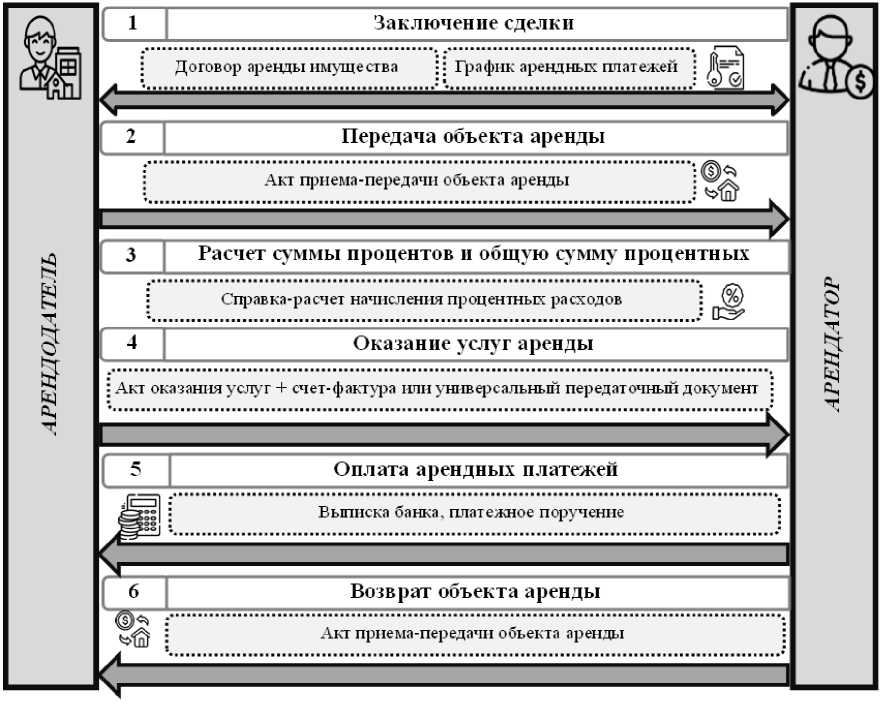

В Федеральном законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (с последними изменениями и дополнениями от 12.12.2023 № 579-ФЗ) [1] закреплено – «каждый факт хозяйственной жизни в организации оформляется соответствующим первичным документом», это положение распространяется и на документальное оформление операций по аренде имущества.

На рисунке 1 представлено документальное оформление операций по аренде имущества.

Рис. 2. Первичные документы по учету аренды имущества [4, с. 170; 8, с. 208]

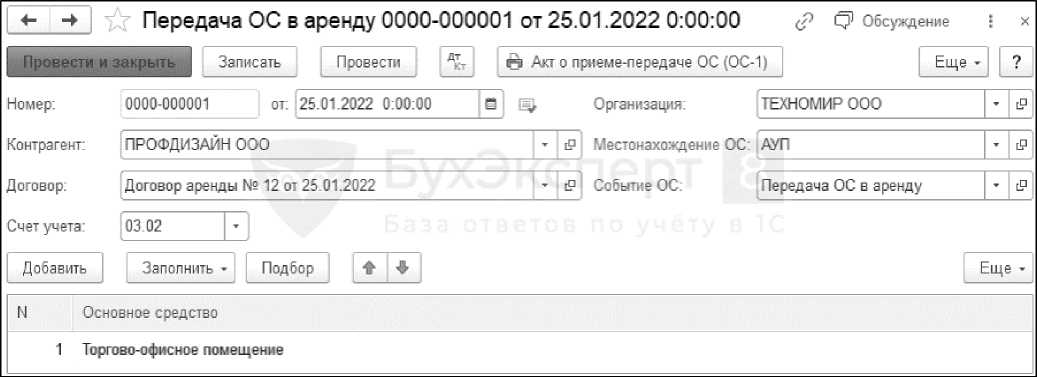

В программе «1С: Бухгалтерия 8.3» учет аренды арендодателем поддерживается только для операционной аренды. Рассмотрим, как арендодателю учитывать операционную аренДУ в 1С.

Сначала оформляется операция по передаче имущества в аренду при помощи документа, как «Передача ОС в аренду» в программе 1С [6] (рис. 3).

Рис. 3. Отражение передачи ОС в аренду [9]

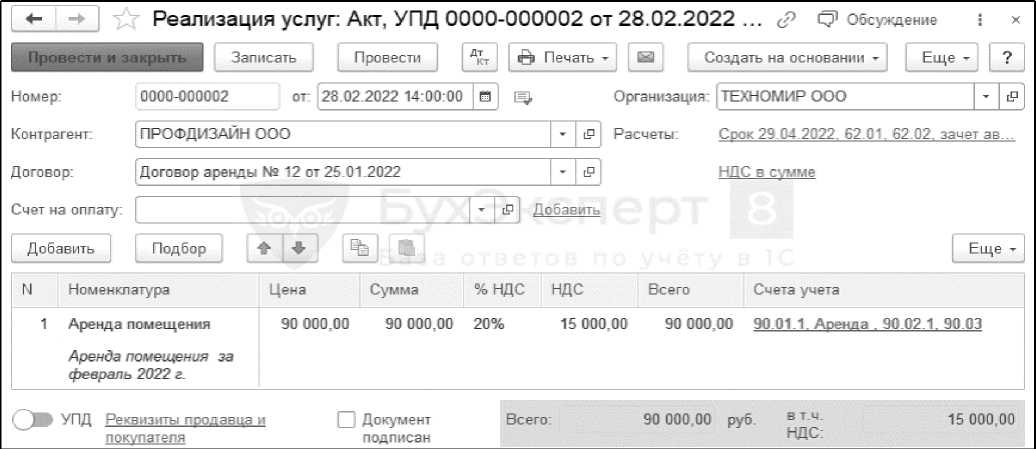

Затем для отражения дохода от сдачи имущества в аренду арендодателю необходимо сформировать документ «Реализация (акт, накладная, УПД)» [6] (рис. 4).

Рис. 4. Отражение реализации услуг аренды [9]

На рисунке 5 изображена схема движения информации по учету аренды имущества у арендодателя при автоматизированной форме учета.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Договор аренды.

Акт приема-передачи предмета аренды Акт о принятии к учету предметов аренды. График платежей по договору аренды.

Универсальный передаточный документ Акт оказанных ус луг по договору аренды Счет-фактура.

Банковская выписка. Платежное поручение.

едомость начисления амортизации ОС. Акт возврата предмета аренды

РЕГИСТРЫ АНАЛИТИЧЕСКОГО УЧЕТА

Карточки счета, Анализ счета по субконто 02, 03, 20, 90

РЕГИСТРЫ СИНТЕТИЧЕСКОГО УЧЕТА

Анализы счетов 02, 03,20, 90, Оборотно-сальдовая ведомость, Обороты счетов 02, 03, 20, 90

ГЛАВН АЯ КНИГА

ОТЧЕТНОСТЬ

Заполняются вручную

Застужаются из электронного документооборота

Бухгалтерский баланс

77 50 «Основные средства»

1160 « Доходные вложения в материальные ценности»

Отчет о финансовых результатах: 2110 «Выручка» 2340 «Прочие доходы»

Рис. 5. Движение информации по счетам учета аренды у арендодателя [9; 7, с. 63]

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды» арендодатель должен отразить информацию об аренде в бухгалтерской отчет-

ности. В таблице 1 представлена информация об отражении в данных по счетам аренды в бухгалтерской отчетности.

Таблица 1. Информация об аренде в бухгалтерской отчетности у арендодателя [3]

|

Строка |

Код |

Пояснение |

|

ПРИ ОПЕРАЦИОННОЙ АРЕНДЕ |

||

|

Бухгалтерский баланс |

||

|

Основные средства |

1150 |

Стоимость сданного в аренду имущества, если учитывается на счете 01 |

|

Доходные вложения в материальные ценности |

1160 |

Стоимость сданного в аренду имущества, если учитывается на счете 03 |

|

Отчет о финансовых результатах |

||

|

Выручка |

2110 |

Если для организации сдача в аренду – один из основных видов деятельности |

|

Прочие доходы |

2340 |

Если для организации сдача в аренду не основная деятельность |

|

ПРИ ФИНАНСОВОЙ АРЕНДЕ |

||

|

Бухгалтерский баланс |

||

|

Если срок аренды превышает 12 месяцев, то стоимость инвестиции в аренду разделяют на две составляющие |

||

|

Прочие внеоборотные активы |

1190 |

Долгосрочная (внеоборотная) часть |

|

Дебиторская задолженность |

1230 |

Краткосрочная (оборотная) часть |

|

Отчет о финансовых результатах |

||

|

Выручка |

2110 |

Если для организации сдача в аренду – один из основных видов деятельности |

|

Прочие доходы |

2340 |

Если для организации сдача в аренду не основная деятельность |

В таблице 2 представлена характеристика всех счетов, касающихся учета аренды со стороны арендодателя.

Таблица 2. Характеристика счетов для учета аренды имущества у арендодателя [10, с. 162; 8, с. 62; 5, с. 96]

|

Счет и его название |

Субсчета, открываемые к счету |

Краткая характеристика счета |

|

01 «Основные средства» |

01.01 «Основные средства в организации» 01.09 «Выбытие основных средств» |

Счет активный. По дебету операции, которые увеличивают хозяйственные средства, а по кредиту – которые приводят к их уменьшению |

|

02 «Амортизация» |

02.01 «Амортизация основных средств, учитываемая на счете 01» 02.02 «Амортизация основных средств, учитываемая на счете 03» |

Счет пассивный. По кредиту отражаются начисление и накопление амортизации, а по дебету – уменьшение или списание начисленных сумм |

|

03 «Доходные вложения в материальные ценности» |

– |

Счет активный. По дебету активных счетов показывают операции, которые увеличивают хозяйственные средства, а по кредиту – которые приводят к их уменьшению |

|

20 «Основное производство» |

– |

Счет активный. По дебету отражают расходы, связанные с производством товара, оказанием услуг или выполнением работ. По кредиту отражают себестоимость товара, работ или услуг и впоследствии их списывают |

|

76 «Расчеты с дебиторами и кредиторами» |

76 субсчет «Чистая инвестиция в аренду» 76 субсчет «Арендный платеж» |

Счет активно-пассивный. По дебету отражают как рост дебиторской задолженности, так и погашение кредиторской. По кредиту фиксируют либо рост кредиторской, либо погашение дебиторской задолженности |

|

90 «Продажи» (Основной вид деятельности аренда) |

|

Счет активно-пассивный. По дебету идет учет доходов, а по кредиту – расходов |

|

91 «Прочие доходы и расходы» (Аренда не основной вид деятельности) |

|

Счет активно-пассивный. По кредиту счета в течение месяца отражают доход от прочих источников, а по дебету – прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат |

|

После анализа представленных данных в таблице 2, можно сделать вывод о том, что организация использует несколько счетов для учета передаваемых в аренду основных средств. Следует отметить, что счет 91 применяется, когда аренда не является основным |

видом деятельности для арендодателя, а счет 90 используется в случае, если аренда является основным видом деятельности. Представим характеристику счета 90 «Продажи» на рисунке 6. |

|

|

Дебет Счет 90 «Продажи» Кредит |

||

|

Сн |

Сн |

|

|

По дебету отражаются доходы Обороты по дебету Дт 90.2 Кт 20 – списаны расходы на содержание имущества, переданного в аренду; Дт 90.3 Кт 68 – начислен НДС от сдачи в аренду |

По кредиту отражаются расходы Обороты по кредиту Дт 62 Кт 90.1 – отражена выручка от аренды |

|

|

Обороты по Дт – (суммы по дебету) |

Обороты по Кт – (суммы по кредиту) |

|

|

Ск Рис. 6. Характери |

Ск стика счета 90 «Продажи» |

|

Таблица 3. Бухгалтерские записи учета операционной аренды у арендодателя [10, с. 163]

|

Дебет |

Кредит |

Характеристика хозяйственной операции |

|

Сдача в аренду основной вид деятельности |

||

|

20 |

02 |

Начислена амортизация |

|

03 |

01 |

Передано основное средство в аренду |

|

62 |

90.1 |

Отражена выручка от аренды |

|

90.3 |

68 |

Начислен НДС от сдачи в аренду |

|

51 |

62 |

Поступила оплата от арендатора на расчетный счет |

|

Сдача в аренду не основной вид деятельности |

||

|

20 |

02 |

Начислена амортизация |

|

03 |

01 |

Передано основное средство в аренду |

|

62 |

91.1 |

Отражена выручка от аренды как доход от прочей деятельности |

|

91.2 |

68 |

Начислен НДС от сдачи в аренду |

|

51 |

62 |

Поступила оплата от арендатора на расчетный счет |

|

1. |

Учет арендованного имущества у арендодателя |

||

|

1 |

Выбытие ОС, переданных в аренд} |

Дт 01, 03 «Выбытие» Кт 01 «ОС», 03 |

|

|

2 |

вписывается сумма начисленной амортизации |

Дт 02 Кт 01, 03«Выбытие» |

|

|

ы |

Отр ажа ется Ч1 гстая ста вюсть инвестиции в аренд}- |

Дт 76 «Субсчетучета стоимости инвестиций в аренд} » Кт 01,03 «Выбытие» |

|

|

Учет регулярных арендных платежей у арендодателя |

||

|

1 |

Поступление денежных спечств |

Дт 51, 50 Кт 76 «Субсчет учета расчетов с арендаторами» |

|

2 |

3 ач тены а р ендны е пт а тела i: |

Дт 76 «Субсчет учета расчетов с арендаторами» Кт 76 «Субсчет учета чистой стоимости инвестиций в аренду» |

|

1 4 3 |

Начислен НДС по аренде |

Дт 76 «Субсчетучета расчетов с арендаторами» Кт 68 «НДС» |

|

4 |

Начисл ены пр оценты |

Дт 76 «Суосчетучета чистой стоимости инвестиций в аренд}» Кт90.1,91.1 |

Рис. 7. Алгоритм учета арендованного имущества у арендодателя в соответствии с требованиями ФСБУ 25/2018 «Бухгалтерский учет аренды» [7, с. 63]

Корреспонденции счетов по отражению финансовой аренды у арендодателя представлены в таблице 4.

Таблица 4. Бухгалтерские записи учета финансовой аренды у арендодателя [8, с. 211]

|

Дебет |

Кредит |

Характеристика хозяйственной операции |

|

На дату передачи основных с |

редств в аренду |

|

|

01 субсчет «Выбытие основных средств» |

01 «Основные средства» |

Списание первоначальной стоимости основных средств |

|

02 «Амортизация основных средств» |

01 субсчет «Выбытие основных средств» |

Списание накопленной амортизации |

|

76 субсчет «Чистая инвестиция в аренду» |

01 субсчет «Выбытие основных средств» |

Отражена справедливая стоимость объекта аренды |

|

76 субсчет «Чистая инвестиция в аренду» |

91.1 |

Отражена разница между балансовой и справедливой стоимостью объекта аренды |

|

Дебет |

Кредит |

Характеристика хозяйственной операции |

|

На дату начисления процентов |

||

|

76 субсчет «Чистая инвестиция в аренду» |

90.1 или 91.1 |

Начисление процентов по инвестиции в аренду |

|

76 субсчет «Расчеты с арендаторами» |

76 субсчет «Чистая инвестиция в аренду» |

Начислена арендная плата за текущий период к получению |

|

76 субсчет «Расчеты с арендаторами» |

68 |

Начислен НДС с арендного платежа |

|

51 |

76 субсчет «Расчеты с арендаторами» |

На расчетный счет поступила арендная плата |

|

На дату окончания срока аренды |

||

|

01 «Основные средства» |

76 субсчет «Чистая инвестиция в аренду» |

Возврат объекта аренды |

Когда выгоды и риски, связанные с правом собственности, продолжает нести арендодатель, такая аренда будет определяться как операционная. Стоимость основных средств, передаваемых арендодателем в аренду, будет продолжать учитываться на тех же счетах –

либо счет 01 «Основные средства», либо – 03 «Доходные вложения в материальные ценности». Доходы от аренды признаются, обычно, равномерно. Бухгалтерские записи по отражению операционной аренды у арендодателя представлены в таблице 3.

Если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды, необходимо вести учет финансовой арен-

ды. Порядок учета арендованного имущества и регулярных арендных платежей у арендодателя при финансовой аренде представлен на рисунке 7.

Рассмотрим пример учета операционной аренды со стороны арендодателя. Например, оборудование взято на пять лет, годовая арендная плата – 50 тыс. руб. (НДС 20%). Остаточная стоимость оборудования состав-

ляет 2550000 руб., а накопленная амортизация – 4250 руб. Аренда является основным видом деятельности у арендодателя, а также он является плательщиком НДС. В таблице 5 приведены бухгалтерские записи по примеру.

Таблица 5. Бухгалтерские записи учета операционной аренды у арендодателя [10, с. 163]

|

Дебет |

Кредит |

Сумма |

Характеристика хозяйственной операции |

|

20.01 |

02.02 |

4250 |

Начислена амортизация |

|

03.02 |

01.01 |

2550000 |

Передано основное средство в аренду |

|

62 |

90.1 |

60000 |

Отражена выручка от аренды |

|

90.3 |

68 |

10000 |

Начислен НДС от сдачи в аренду |

|

51 |

62 |

60000 |

Поступила оплата от арендатора на расчетный счет |