Теоретические основы управления экономической устойчивостью региона на основе реализации его налогового потенциала

Автор: Савенкова Д.П.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 3 (48), 2021 года.

Бесплатный доступ

Данная работа содержит в себе теоретические аспекты управления экономической устойчивостью региона на основе реализации его налогового потенциала в современных нестабильных экономических условиях. А также представлены методы, позволяющие ослабить дифференциацию субъектов РФ по показателю бюджетной обеспеченности.

Экономическая устойчивость, налоги, налоговый потенциал региона, факторы влияния

Короткий адрес: https://sciup.org/140265991

IDR: 140265991 | УДК: 336.025

Theoretical foundations of managing the economic stability of the region based on the realization of its tax potential

This paper contains the theoretical aspects of managing the economic stability of the region based on the implementation of its tax potential in today's unstable economic conditions. And also the methods allowing to weaken differentiation of subjects of the Russian Federation on the indicator of budget security are presented.

Текст научной статьи Теоретические основы управления экономической устойчивостью региона на основе реализации его налогового потенциала

В современных экономических условиях в рамках распространения коронавирусной инфекции и, как следствие, введения режима самоизоляции и социального дистанцирования во всех субъектах Российской Федерации, региональный бизнес сталкивается с новыми вызовами. Сложность адаптации к «новым российским реалиям», наряду с другими факторами, состоит в невозможности быстрого переформатирования производственных цепочек, бизнес-процессов, а также цепочек формирования добавленной стоимости.

Так как существует необходимость поддержания стабильности в социальной и экономической сферах, в рамках эффективного функционирования предпринимательства и сохранения занятости населения, в субъектах Российской Федерации дополнительно к федеральным мерам принимаются региональные пакеты поддержки. Меры поддержки отразим на рисунке 1.

Меры поддержки бизнеса, введенные репюнальнынп i op ганам! 11 кполш цельной власпi

Рисунок 1 – Меры поддержки бизнеса, введенные региональными органами исполнительной власти

Отметим, что принимаемые меры поддержки характеризуются спецификой конкретного региона, однако в большинстве субъектов Российской Федерации базисным акцентом выступает поддержка бизнеса и отраслей экономики, в то время как решения, направленные на обеспечение занятости населения, реализованы в ограниченном количестве территорий.

Субъекты Российской Федерации согласно исторически сложившимся различиям в структуре взимаемых налогов, по реализуемым социальным государственным программам и другим комплексным показателям, характеризуют экономическое развитие региона в целом. Особой значимостью из таких комплексных показателей обладает налоговый потенциал. Налоговый потенциал – это одна из бюджетообразующих экономических категорий, являющаяся ориентиром для реализации налоговой политики.

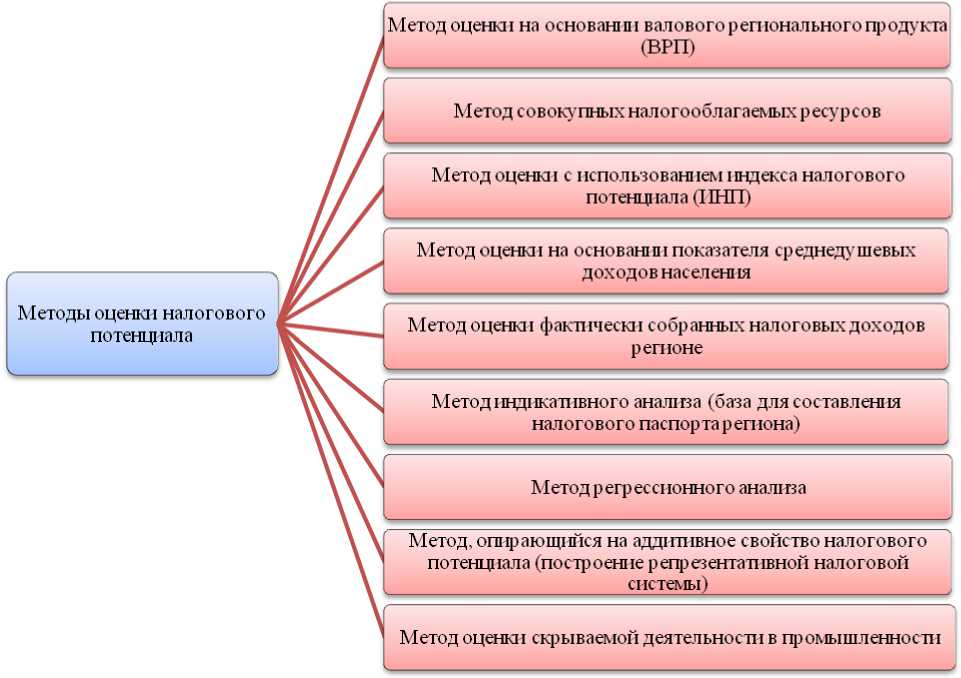

На рисунке 2 отражены основные методы оценки налогового потенциала.

Рисунок 2 – Методы оценки налогового потенциала

Итак, современные методы оценки налогового потенциала региона базируются на системном подходе, который позволяет учесть большой объем информации о направлениях развития налоговой системы территории и результатах деятельности хозяйственного комплекса региона.

Однако, возникает необходимость в применении структурных изменений бюджетно-налогового законодательства, затрагивающего оценку налогового потенциала, например, создание методологической основы его расчета, закрепленной в федеральной и, в особенности, в региональной налоговой политике.

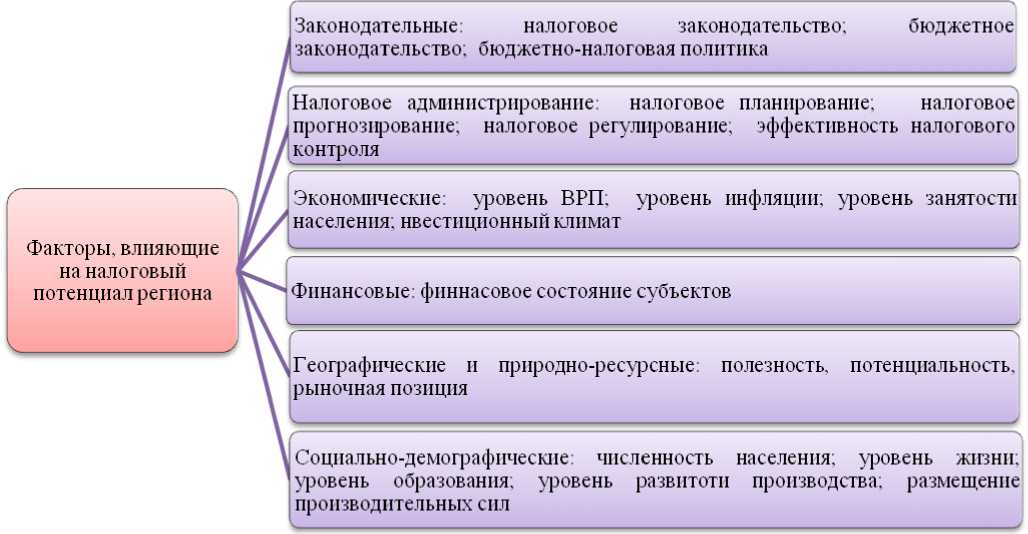

На рисунке 3 отразим факторы, влияющие на налоговый потенциал региона

Законодательные: налоговое законодательство: бюджетное законодательство: бюджетно-налоговая политика

Налоговое администрирование: налоговое планирование: налоговое прогнозирование; налоговое регулирование; эффективность налогового контроля

Географические и природно-ресурсные: полезность, потенциальность, рыночная позиция

Социально-демографические: численность населения; уровень жизни; уровень образования, уровень развитоти производства: размещение производительных сил

Факторы, влияющие на налоговый потенциал региона

Экономические: уровень ВРП. уровень инфляции; уровень занятости населения; нвестиционный климат

"Финансовые: финнасовое состояние субъектов

Рисунок 3 – Факторы, влияющие на налоговый потенциал региона

Таким образом, отраженные на рисунке выше факторы, предоставляют возможность проведения всесторонней оценки и мониторинга налогового региона, с точки зрения управления его экономической устойчивостью. Так, можем отметить, что налоговый потенциал выступает как эффективный способ привлечения налогов в бюджет, которые определены в зависимости от базы налогообложения и могут быть получены в пределах региона по существующим или прогнозируемым налоговым ставкам в рамках установленного порядка исчисления конкретного субъекта федерации.

Считаем, что функционирование и обеспечение взаимодействия перспективного развития экономической устойчивости региона в значительной степени находятся в зависимости от его налогового потенциала, а также от состояния и способности региона самостоятельно осуществлять финансирование своей жизнедеятельности, определять векторы развития и их приоритетные направления, обеспечить сбалансированность финансовых показателей и укрепить ресурсную базу.

Список литературы Теоретические основы управления экономической устойчивостью региона на основе реализации его налогового потенциала

- Власова Е. В. Повышение эффективности управления налоговым потенциалом территориальной единицы / Е. В. Власова // Научно-методический электронный журнал "Концепт". - 2020. - Т. 13. - С. 2736-2740.

- Вылкова, Е. С. Теоретические основы идентификации налогового состояния территорий и методика его оценки / Е. С. Вылкова // Вестник Томского государственного университета. Экономика. - 2017. - № 37. - С. 5-16.

- Год пандемии: как выживали российские регионы [Электронный ресурс]. - Режим доступа: https://finance.rambler.ru/economics/45845513/?utm_content=finance_media&utm_medium=read_more&utm_source=copylink (дата обращения: 24.02.2021).

- Проблемы социально-экономической устойчивости региона: сборник статей XVI Международной научно-практической конференции / МНИЦ ПГАУ. - Пенза: РИО ПГАУ, 2019. - 193 с.

- Ферзилаева, Р. Н. Регулирование налогового потенциала региона / Р. Н. Ферзилаева // Финансы и кредит. - 2016. - Т. 22. - Вып. 26. - С. 19-27.