Теоретические основы валютных рисков и управления ими

Автор: Дмитриева М.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4 (42), 2015 года.

Бесплатный доступ

В данной статье рассмотрены ключевые теоретические аспекты валютных рисков: авторское определение валютного риска; факторы возникновения; авторская классификация валютных рисков и классификация валютных рисков по Шапиро, методы оценки и подходы к управлению валютными рисками.

Валютный риск, открытая валютная позиция, валютный курс, транзакционный валютный риск, экономический валютный риск, консолидированный валютный риск, административный валютный риск, оценка валютного риска, управление валютным риском

Короткий адрес: https://sciup.org/142179222

IDR: 142179222

Theoretical aspects of foreign exchange risks and its management

This article highlights key theoretical aspects of foreign exchange risk: the author's definition of foreign exchange risk; factors of foreign exchange risks occurrence; author's classification of foreign exchange risks and classification of foreign exchange risks by Shapiro; valuation methods and management techniques of foreign exchange risks.

Текст научной статьи Теоретические основы валютных рисков и управления ими

В условиях либерализации международных экономических и финансовых отношений валютный курс становится одним из основных источников неопределенности. Высокая волатильность валютных курсов подвергает компании значительным рискам. Так, по оценкам экспертов, во время кризиса 2008 г. 30–40% величины доходов компаний, около 30% доходов или убытков от вложения инвесторов в иностранные акции и около 60% от инвестиций в облигации были скорректированы в связи с изменением курсов валют [1]. Результаты исследования «Управление процентным риском в финских компаниях нефинансового сектора», проведенного Jan-Mikael von Gerich и Jouko Karjalainen в 2006 г. [2], также подтверждают особую значимость процентного риска для компаний нефинансового сектора. Согласно результатам данного исследования, валютный риск является третьим по важности риском для корпораций, следуя за операционным риском и риском ликвидности и денежных потоков.

Все события и процессы, происходящие в окружающем мире, связаны с рисками. Взгляды на риск в современном понимании начали формироваться лишь в ХХ в. Среди основных исследователей риска того времени можно отметить Ф. Найта, М. Фридмана, М. Ротшильда, К. Эрроу. В российской экономической науке, в силу смены политических режимов, исследования проблемы риска носили циклический характер. Впервые понятие риска на законодательном уровне было введено в 20-х гг. ХХ в., затем, по мере становления административно-командной системы, к середине 30-х гг. ХХ в. понятие «риск» практически утратило свою актуальность, а научные исследования были направлены на разработку общей методологии управления риском невыполнения государственного плана, нарушения договорных обязательств, несоблюдения правил и нормативов.

Валютные риски особую важность приобрели в начале 70-х гг. ХХ в. после падения Бреттон-Вудской валютной системы и перехода на систе- му плавающих валютных курсов. В дополнение к этому в 1970-х гг. произошла смена парадигмы экономического мышления от кейнсианства к монетаризму, в основе которого лежит необходимость постоянного контроля денежной массы, что приводит к неустойчивости процентных ставок и волатильности обменных курсов.

В большинстве доступных в экономической литературе определений ключевой характеристикой риска выделяется опасность, что ассоциирует риск с возникновением лишь негативных последствий. Однако некоторые авторы считают, что риск одновременно представляет собой и возможность положительного исхода. Если обратиться к истории данного вопроса, то изначально представители классической экономической теории рассматривали риск лишь как вероятность потерь, ущерба, однако позже представители неоклассической теории (А. Маршалл, А. Пигу) сделали вывод о дуалистичной природе данной категории, т.е. связали ее с возможностью получать не только убытки, но и прибыли. Последователи кейнсианства в лице основоположника Дж.М. Кейнса также утверждали, что экономические субъекты склонны принимать на себя больший риск с целью получения большей ожидаемой прибыли. Автор данной статьи разделяет суждение о том, что риски имеют дуалистичную природу, что доказывается разнонаправленными исходами для двух сторон финансовых сделок.

Многие отечественные и иностранные ученые-экономисты, исследуя валютный риск, предлагали разнообразные определения. Большинство существующих в экономической литературе определений валютного риска основано на предпосылке о том, что единственным фактором возникновения валютного риска является изменение валютного курса. Однако валютный риск может также возникнуть в связи с определенными действиями органов государственной власти. Таким образом, валютный риск – это вероятность реализации одного или нескольких событий в связи с изменением курсов валют или действия- ми органов государственной власти, объектом которых являются валютные ценности, приводящие к положительному или отрицательному изменению экономического положения субъекта предпринимательской деятельности.

Предлагаемое автором статьи определение валютного риска отображает все ключевые составляющие валютного риска (факторы, субъекты, объекты и последствия) и ключевые характеристики (вероятность, неопределенность, неизвестность, вариативность и дуалистичность).

Валютный риск, будучи широкой категорией, возникает посредством реализации одного или одновременно нескольких факторов.

Факторы, оказывающие воздействие на валютный риск, можно укрупненно разделить на две категории: внешние и внутренние. Основным внешним фактором возникновения валютного риска являются колебания валютных курсов. Колебания валютных курсов могут носить как долго-, так и краткосрочный характер. Основными факторами долгосрочных колебаний валютных курсов считаются: процентные ставки; уровень инфляции; структура платежного баланса; степень развитости валютного рынка в стране; роль государства в валютном регулировании рынка; степень доверия к данной валюте на мировых рынках. К краткосрочным факторам можно отнести колебания деловой активности в стране, политическую и военно-политическую обстановку, стихийные бедствия, прогнозы ведущих участников рынка, инсайдерскую информацию, спекуляции [3].

Вторым ключевым внешним фактором возникновения валютного риска являются действия органов власти, проявляющиеся, например, в осуществлении валютных интервенций центральными банками, введении ограничений или запретов на внешнеторговые операции, замораживании счетов в иностранной валюте и прочие.

К внутренним факторам относятся характерные черты объектов и субъектов валютного риска. Ключевой характерной чертой объекта валютного риска является размер открытой валютной позиции, представляющий собой разницу между активами и пассивами организации (включая забалансовые), выраженными в иностранной валюте, и возникающей на даты заключения сделки с иностранной валютой и зачисления на счет/списания со счета средств в иностранной валюте. Для устранения открытой валютной позиции необходимо привести в полное соответствие суммы, валюты и сроки погашения активов и обязательств.

К внутренним факторам также относятся характеристики субъектов валютного риска, которые подразделяются на управленческие и организационные. Управленческие включают, например, неточности в прогнозировании ди-намики/изменении курса валют, ошибки при выборе стратегии управления рисками, неверность оценки ожидаемых издержек на реализацию выбранной и/или альтернативных стратегий управления рисками. К организационным относят, например, отсутствие лиц, ответственных за риск-менеджмент в организации, отсутствие должного контроля за системой риск-менед-жмента в организации.

Как уже было отмечено ранее, классификация рисков является составляющей валютного риска, оказывающей значительное влияние на практическую и теоретическую деятельность субъектов хозяйствования, поскольку позволяет идентифицировать на практике все возможные риски.

Многие российские и зарубежные ученые, исследуя сущность валютного риска, предлагали авторские классификации, основанные на разнообразных классификационных признаках, однако наиболее распространенной в экономических кругах является классификация, предложенная А. Шапиро [4]. Согласно данной классификации, существует три категории валютного риска:

-

1) позиционный (также известный как транзакционный, операционный или риск сделки) валютный риск – это риск финансовых потерь в результате непосредственного воздействия курса валют на ожидаемые потоки денежных средств;

-

2) консолидированный (также называемый трансляционным, или риском при объединении) – это риск изменения балансовой стоимости активов или обязательств, выраженных в иностранной валюте и подлежащих переоценке при составлении консолидированной отчетности;

-

3) экономический (или рыночный) риск – это риск изменения экономического положения организации в связи с колебаниями валютных курсов.

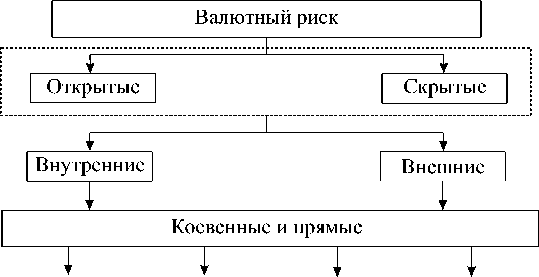

Вышеприведенная классификация А. Шапиро не охватывают всех факторов возникновения валютного риска (например действия органов государственной власти, объектом которых являются валютные ценности), а также всех составляющих валютного риска (характер проявления, фактор, последствия, объект, механизмы регулирования). В целях ликвидации данных пробелов была разработана комплексная классификация (см. рис.).

В качестве видов валютного риска за основу была принята классификация, предложенная А. Шапиро, однако данная классификация была дополнена административным видом валютного риска. Рассмотрим далее каждый из видов валютного риска более подробно.

Характер появления

Воздействующий фактор

Характер последствий

|

Транзакционный |

Трансляционный |

Экономический |

Административный |

|

Активы |

Активы |

Активы |

Активы |

|

и обяза- |

и обяза- |

и обязательства |

и обяза- |

|

тельства |

тельства |

вин. валюте |

тельства |

|

вин. валюте |

вин. валюте |

существуют / |

вин. валюте |

|

ликвидируются |

появляются в отчетности |

опер. доходы вин. валюте ожидаются в будущем |

существуют, и необходимо провести юр. действия с ними |

Виды валютного риска

Действия с объектом риска

Возможность хеджирования

Авторская классификация валютных рисков

Транзакционному виду валютного риска особенно подвержены как субъекты внешнеэкономической деятельности, так и организации, осуществляющие финансовое инвестирование в иностранные активы. Важно отметить, что последствия реализации валютного риска являются разнонаправленными для экспортеров и импортеров. Так, экспортер, получающий выручку в иностранной валюте, проиграет от снижения курса иностранной валюты, а импортер, оплачивающий приобретенный товар, понесет убытки от повышения курса иностранной валюты.

Вторым видом валютного риска является экономический валютный риск. Данный риск, также как и транзакционный, оказывает влияние на деятельность хозяйствующего субъекта. Последствия данного вида риска могут быть как прямыми (непосредственно влияющим на выручку и прибыль), так и косвенными (отражающимися на конкурентоспособности компании). Важно отметить, что экономический валютный риск, в силу своего долгосрочного характера, может также затронуть деятельность компаний, факторы производства которых не зависят от конъюнкту- ры валютного рынка. Так, например, конкуренты могут снизить цены на свою продукцию, что на рынках эластичных товаров приведет к перераспределению доли рынка в пользу товаров конкурентов.

Третьим видом валютного риска, согласно классификации А. Шапиро, является консолидированный валютный риск, который возникает в связи с необходимостью оценки общей эффективности деятельности компании, включая ее дочерние организации, пересчета налогов в валюте страны учреждения материнской компании и, самое главное, составления консолидированной финансовой отчетности предприятия. Например, в случае обесценения иностранной валюты относительно национальной и наличия актива, выраженного в иностранной валюте (например, зарубежного филиала или дочерней компании), балансовая оценка стоимости активов дочерней компании уменьшится, что непосредственно отразится на отчетности материнской компании, выраженной в функциональной валюте.

Несмотря на рост (2009 г. – 303 млрд долл. США, 2013 г. – 385 млрд долл. США) объема иностранных прямых инвестиций российских предприятий, вопрос последствий данного вида валютного риска до сих пор остается дискуссионным. Одни исследователи, в том числе А. Шапиро, утверждают, что это всего лишь бухгалтерская процедура, не оказывающая прямого влияния на деятельность и прибыльность ни материнской, ни дочерней компании. Данная позиция оправдана в случае, если колебания валютного курса незначительны и краткосрочны и актив при этом носит долгосрочный характер. Однако если изменения курса валют происходят в рамках долгосрочной однонаправленной динамики, деятельность и прибыльность дочерней компании может оказаться под угрозой, что, в свою очередь, может оказать негативное влияние и на финансовые показатели материнской компании (уменьшение дивидендов от дочерней компании, стоимости активов, удорожание заемных средств, снижение капитализации). Данный вид валютного риска важен и для менеджмента, поскольку именно индикаторы консолидированной бухгалтерской отчетности заложены в их мотивационные схемы (премирования/ депремирования, увольнения/найма и прочее).

Заключающим в рамках классификации, введенной в данном исследовании, видом валютного риска является административный валютный риск, проявляющийся в изменении статуса национальной валюты; ограничении или запрете перевода капитала в иностранные юрисдикции; введении ограничений или запретов на внешнеторговые операции; замораживании счетов в иностранной валюте; проведении валютных интервенций Центральным банком.

Представленная классификация позволяет не столько перечислить факторы и виды валютного риска и не упустить отдельные специфические факторы при анализе совокупного риска предприятия, сколько эффективно разрабатывать и реализовывать стратегию управления данными рисками. Однако прежде чем осуществлять какие-либо действия по управлению риском, необходимо его оценить.

Укрупненно существует два метода оценки рисков: статистические и экспертные. Среди статистических наиболее распространенным способом оценки валютных рисков является VaR (в переводе с английского – «стоимость под риском»), который показывает максимальные потери в течение определенного промежутка времени при заданном уровне доверительной вероятности. Данный метод имеет широкое практическое применение, поскольку он учитывает все ключевые факторы: время, вероятность и стоимость.

Дополнительную информацию о принимаемых компанией рисках дает индикатор средних потерь за пределами VAR, называемый «ожидаемые потери» (Expected Shortfall – ES). Данный показатель также активно используется для определения величины резервов, необходимых для страхования портфеля от убытков, превышающих VAR.

Для нефинансовых корпораций важнейшим последствием реализации рисков является снижение операционных денежных потоков, поэтому наиболее эффективной метрикой риска является C-FaR. Данный показатель отличается от VaR более длинным временным горизонтом (до 5 лет) и использованием специфических для компании факторов риска (например, спрос на продукцию, ценовая политика конкурентов) [5].

Помимо вышеуказанных методов (Var, C-FaR), к статистическим методам можно также отнести метод оценки вероятности наступления события, метод «деревьев решений», имитационное моделирование.

Однако при возникновении серьезных структурных кризисов в экономике (например, кризисы 1998, 2008–2009, 2014 гг.), статистические методы оценки валютного риска неэффективны, что и привело к распространению экспертных методов (например, сценарный анализ, стресс-тестирование). Именно экспертные методы используются для оценки рисков редких и уникальных событий. На практике же в целях получения более достоверного результата зачастую используются смешанные методы, представляющие собой комбинацию статистических и экспертных методов.

Точность оценки рисков позволяет определить наиболее эффективный подход к управлению ими. Управление валютным риском, по мнению ряда зарубежных и российских авторов, – это применение различных методов и приемов с целью снижения валютного риска или полной его ликвидации.

Любая деятельность по управлению рисками предусматривает разработку стратегии и тактики. Стратегия предполагает выбор направления и способа использования ресурсов по достижению желаемого результата, под тактикой понимается использование конкретных инструментов для достижения поставленной цели. Предприятие может выбрать определенную стратегию управления рисками в зависимости от своих целей и возможностей. В современной экономической литературе выделяются три ключевые стратегии управления рисками [6]: непокрытие валютных рисков; полное покрытие валютных рисков; селективное покрытие валютных рисков.

При осуществлении деятельности по управлению рисками важно определить метод управления риском или тактику. На выбор метода управления рисками влияют несколько факторов: специфика политических и экономических отношений со страной базирования контрагента по сделке; платежеспособность контрагента; законодательные ограничения на проведение валютных операций в стране; перспективы изменения валютного курса или процентных ставок.

Наиболее популярной классификацией методов управления риском является их разделение на внутренние и внешние [7]. Внутренние методы направлены на предотвращение возникновения риска; к ним относят следующие меры: изменение сроков платежей, осущест- вление взаимозачета требований и обязательств в иностранной валюте, механизм искусственного ускорения или задержки платежей в иностранной валюте («leads and legs»), включение валютных оговорок, выбор валюты платежных документов, варьирование сроков платежей и поступлений. Внешние направлены на нейтрализацию последствий, и к ним относят: покрытие с помощью государственных организаций, включающее применение программ государственного страхования, и хеджирование. Хеджирование многими теоретиками и практиками считается наиболее эффективным способом управления рисками, поскольку позволяет предприятию одновременно обезопаситься от негативных последствий и воспользоваться возможностью получения дополнительной прибыли при благоприятном исходе.

Список литературы Теоретические основы валютных рисков и управления ими

- Каяшева, Е.В. Валютный риск: возможность его оценки и хеджирования в современных условиях/Е.В. Каяшева//Финансы и кредит. -2009. -№27 (363). -С. 78.

- Gerich, J.-M. von. Interest Rate Risk Management in Large Finnish Non-financial Companies/J.-M. von Gerich, J. Karjalainen. -LTA. -2006. -February. -P. 158.

- Потапова, Е.В. Оптимизация валютных рисков на предприятиях внешнеэкономической деятельности/Е.В. Потапова, Е.А. Житникова, Е.А. Александрова//Научные записки ОрелГИЭТ. -2011. -№1. -С. 18.

- Shapiro, A.C. Multinational Financial Management/A.C. Shapiro. -Hoboken: Wiley, 9th edition, 2010.

- Лукашов, А.В. Риск-менеджмент/А.В. Лукашов//Управление корпоративными финансами. -2005. -№5. -С. 23.

- Перар Ж. Управление международными денежными потоками/Ж. Перар. -М.: Финансы и статистика, 1998. -C. 91.

- Рэдхэд, К. Управление финансовыми рисками/К. Рэдхэд, С. Хьюс; пер. с англ. -М.: Инфра-М, 1996. С. 35.