Теоретические особенности инвестиционной политики страховых компаний Российской Федерации

Автор: Акишина А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (96), 2022 года.

Бесплатный доступ

В условиях сложившейся экономической ситуации в РФ инвестиционному процессу уделяется повышенное внимание. Страховые компании являются одним из субъектов инвестиционного процесса РФ. На инвестиционную политику страховой компании влияет рисковая природа страхования и временный характер обладания свободными средствами. Главной целью инвестиционной политики страховой компании является достижение финансовой устойчивости и платежеспособности компаний.

Страховые компании, страховые резервы, инвестиционная политика, эффективность инвестиционной деятельности

Короткий адрес: https://sciup.org/140291924

IDR: 140291924 | УДК: 33

Theoretical features of the investment policy of insurance companies of the Russian Federation

In the current economic situation in the Russian Federation, the investment process is given increased attention. Insurance companies are one of the subjects of the investment process of the Russian Federation. The investment policy of the insurance company is influenced by the risky nature of insurance and the temporary nature of the possession of free funds. The main goal of the insurance company's investment policy is to achieve financial stability and solvency of companies.

Текст научной статьи Теоретические особенности инвестиционной политики страховых компаний Российской Федерации

В условиях сложившейся экономической ситуации в РФ инвестиционному процессу уделяется повышенное внимание. Вынужденная необходимость адаптации экономических процессов к внутренним и внешним условиям экономической среды стимулирует регулирующие органы и финансовые институты, в том числе управляющие компании, прорабатывать различные меры и инструменты, направленные на повышение финансовой устойчивости, привлечение инвестиций, смягчение экономических последствий от внешних шоков, т.е. инвестиционную политику. Инвестиционная политика любого экономического субъекта формируется на основе анализа особенностей его деятельности.

Страховые компании являются участником финансового рынка Российской Федерации, формирующими инвестиционную политику исходя из особенностей своей деятельности и условий ее осуществления.

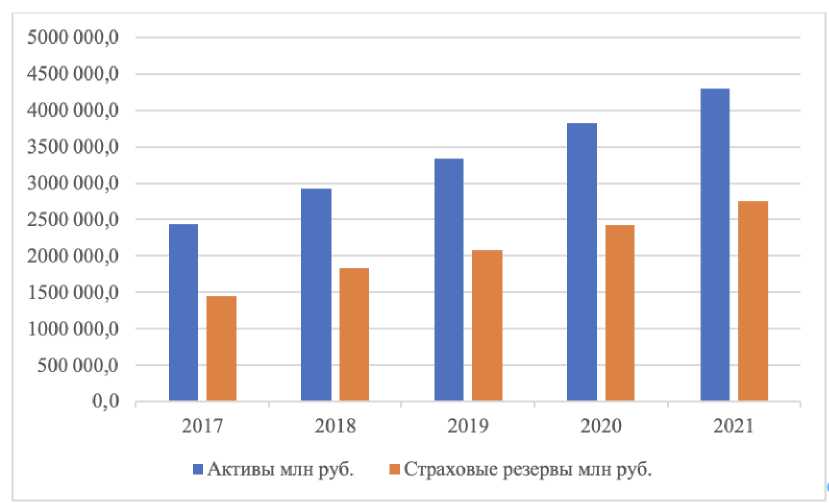

Страховые компании являются одним из субъектов инвестиционного процесса РФ. Аккумулирование значительных средств в страховом сегменте и возможность их использования для получения инвестиционного дохода свидетельствует о важности этого финансового института. Динамика показателей совокупного баланса страховщиков показывает, что объем активов и страховых резервов российских страховых компаний растет (Рис. 1).

Рис. 1 Динамика показателей совокупного баланса страховщиков. Источник.

Специфика инвестиционной политики страховой компании связана с рисковой природой страхования и временным характером обладания свободными средствами. Основной целью инвестиционной политики страховых компаний является не получение максимального инвестиционного дохода, а поддержание устойчивого финансового положения и возможности своевременного исполнения обязательств, а не получение максимального дохода. На инвестиционную политику оказывает влияние следующие факторы: распределение активов и масштабы инвестиций, источников поступления средств и направления их использования, например российские страховые компании могут принимать инвестиционные решения в отношении государственных ценных бумаг, акций, облигаций, депозитов, и т.д.

Основные цели и задачи деятельности страховых компаний как при осуществлении деятельности в области страхования, так и в процессе размещения активов, основываются на следующих принципах инвестирования активов, составляющих собственные средства и страховые резервы страховых компаний: возвратность, ликвидность, диверсификация, прибыльность. Экономическая природа данных принципов двойственна: самые надежные активы, как правило, не обладают высокой доходностью, а, наоборот, инструменты с высокой доходностью более рискованные. Оптимальная реализация данные принципов может достигаться с помощью диверсификации инвестиционных портфелей. При планировании и осуществлении операций с активами страховые компании обязаны обеспечивать необходимый уровень ликвидности и надежности (возвратности) активов. Реализация данных принципов, на основе которых разрабатывается инвестиционная политика, позволяет реализовать основную инвестиционную цель - обеспечение непрерывности деятельности за счет достижения финансовой устойчивости и платежеспособности страховой компании на протяжении всего периода деятельности. Данные инвестиционные цели достигаются за счет диверсификации активов, размещения средств в финансовые инструменты с низким уровнем риска с учетом плана-графика осуществления платежей. Размещение значительной доли активов страховых компаний в депозиты и государственные облигации стимулирует развитие рынка государственных облигаций, а также банковского сектора. Однако такие ограничения неизбежны, поскольку страховые компании играют особую роль, являясь гарантами стабильности для других участников рынка.

Страховая компания как субъект финансового рынка, при опережении инвестиционной политики обязана учесть ряд особенностей, таких как наличие законодательно утвержденных требований к составу и структуре активов, в которые размещаются собственные средства и резервы страховых компаний, наличие концентрационных требований к доле вложений в активы и высокая степень самостоятельности при проведении инвестиционной политики.

Собственные средства страховой организации и средства страховых резервов страховщиков, учитывая ограничения, установленные Положением Банка России № 710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков», принятым 10.01.2020 г. размещаются в следующие виды активов:

-

• вещи, в том числе имущество, наличные деньги и документарные ценные бумаги, за исключением вещей, изъятых из гражданского оборота;

-

• имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права, права требования к физическим и юридическим лицам).

Положение Банка России № 710-П также устанавливает требования к данным активам.

Специфические признаки страховых компаний как субъектов инвестиционной политики влияют на содержание инвестиционной политики.

Инвестиционная политика предусматривает следующие действия:

-

• исторический анализ эффективности результатов экономической политики;

-

• определение инвестиционной цели;

-

• прогноз экономической конъюнктуры;

-

• определение основных направлений распределения активов;

-

• планирование инвестиционной деятельности;

-

• реализация процедур инвестирования и размещения;

-

• анализ результатов и определение необходимости пересмотра или корректировки инвестиционной политики.

При планировании и осуществлении инвестиционной политики страховых компаний используются методы планирования (составление инвестиционного плана, отражающего виды и объемы приобретения различных видов активов, экономико-математические методы оценки риска), прогнозирования (прогнозирование инвестиций и риска, модели оценки эффективности с применением экспертного мнения, моделирование

инвестиционного портфеля), диверсификация инвестиционного портфеля и контроль состава и структуры инвестиционного портфеля, а также такие методы анализа инвестиционных операций как горизонтальный, вертикальный, сравнительный, факторный, трендовый, коэффициентный.

На современном этапе применение расширенной аналитики начинает оказывать положительное влияние на процессы принятия решений по управлению активами, позволяя им быстро и последовательно принимать лучшие решения:

-

• Использование расширенной аналитики в части разбора

инвестиционных решений позволяет устранять систематические предубеждения в процессе принятия инвестиционных решений путем объединения широкого набора источников данных о торговой истории, моделях общения, психометрических атрибутах и практике тайм-менеджмента и позволяет выявлять драйверы доходности и поведенческие аспекты принятия решений.

-

• Использование альтернативных источников данных для генерации

альфа-канала. Наличие большего количества данных позволяет объединить эти источники в прогнозные модели, которые могут повысить качество и скорость принятия решений.

-

• Совершенствование исследовательских процессов. Применение таких методов, как обработка естественного языка (NLP), также помогает управляющим активами обрабатывать огромные объемы информации быстрее, например, путем автоматизации приема и анализа публичных

заявок и отметки изменений в настроениях, на которых может сосредоточиться аналитик-исследователь.

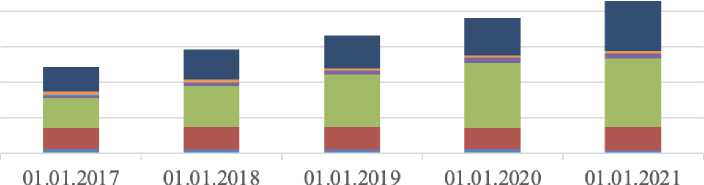

Исходя из анализа направлений инвестирования активов страховых компаний, можно сделать вывод о применении умеренно консервативного подхода к размещению активов (рис. 2).

Направления размещения активов страховых компаний, млн. руб.

5000 000,0

4000 000,0

3000 000,0

2000 000,0

1000 000,0

0,0

■ денежные средства ■ банковские вклады (депозиты)

■ облигации ■ акции

■ паи ■ недвижимое имущество

■ иное

Рис. 1 Направления размещения активов страховых компаний.

Источник.

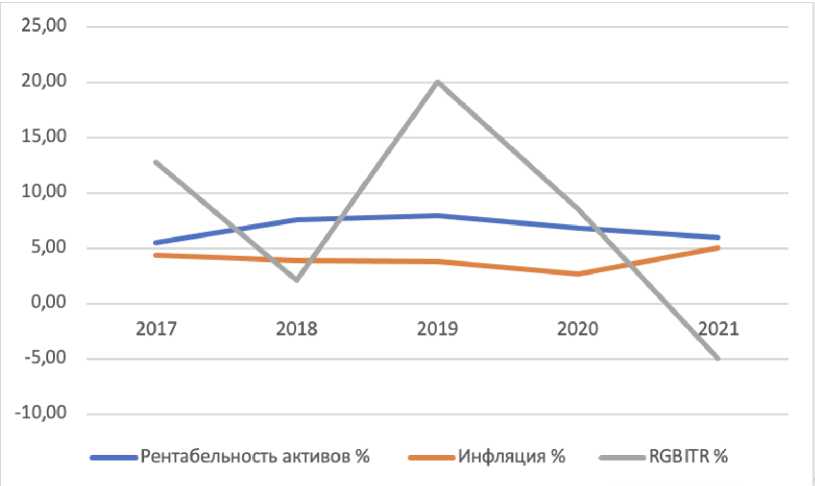

С помощью показателей, характеризующих размер инвестиционного дохода, можно также оценить эффективность проводимой инвестиционной политики: доля инвестиционного дохода в общем доходе организации, доля инвестиций в структуре источников финансирования, достаточность собственных средств и страховых резервов. Важное место при оценке эффективности проводимой инвестиционной политики занимает правильный выбор бэнчмарка. На рис. 2 представлена рентабельность активов субъектов страхового дела за 5 лет, что позволяет сделать вывод о проведении умеренно консервативной инвестиционной политики и следовании инвестиционным целям.

Рис. 2 Динамика показателей эффективности размещения активов страховщиков. Источник. ;

;

Инвестиционная политика страховых компаний разрабатывается на основе принципов возвратности, ликвидности, диверсификации, прибыльности, определяет направления и структуру распределения активов по видам вложений, учитывая законодательные требования к составу и структуре активов, а также направлена на достижение поставленных инвестиционных целей, основной их которых является достижение финансовой устойчивости страховой компании.

Список литературы Теоретические особенности инвестиционной политики страховых компаний Российской Федерации

- Атапина, Н. В. Инвестиционная стратегия управления страховыми резервами / Н. В. Атапина. - Текст: [Электронный ресурс] // Издательство "Молодой учёный": [сайт]. - URL: https://moluch.ru/conf/econ/archive/9/429/.(дата обращения: 11.05.2022).

- Истомина Н.А., Кашинская П.В. Инвестиционная политика негосударственных пенсионных фондов: теоретический аспект/// Финансы и кредит, 33 (561) - 2013.

- Певченко Е.Н., Ильина Т.Г. Методы оценки инвестиционной деятельности страховых компаний // Вестник Томского государственного университета. Экономика. 2018. № 41.

- EDN: XOBXOX

- Шор И.М. Требования к инвестиционной политике страховых компаний с позиции государства // Региональная экономика: теория и практика. 2013. №41. URL: https://cyberleninka.ru/article/n/trebovaniya-k-investitsionnoy-politike-strahovyh-kompaniy-s-pozitsii-gosudarstva (дата обращения: 11.05.2022).

- EDN: RIUQCB

- Sudeep Doshi Ju-Hon Kwek Joseph La, Advanced analytics in asset management: Beyond the buzz // Global Wealth &, Asset Management Practice Текст: [Электронный ресурс] McKinsey & Company [сайт]. - URL: https://www.mckinsey.com/industries/financial-services/our-insights/wealth-and-asset-management (дата обращения: 11.05.2022).

- Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1. Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_1307/(дата обращения 11.05.2022).

- Положение Банка России № 710-П "Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков" от 10.01.2020 г. Консультант Плюс. [Электронный ресурс]. URL:https://www.consultant.ru/document/cons_doc_LAW_343795/?(дата обращения 11.05.2022).

- Динамические ряды основных показателей деятельности страховщиков, Банк России. Официальный сайт. URL:https://cbr.ru/statistics/insurance/ssd_stat/(дата обращения: 11.05.2022).

- Федеральная служба государственной статистики. Официальный сайт. URL:https://rosstat.gov.ru(дата обращения: 11.05.2022).

- Индексы Московской Биржи, Московская Биржа. Официальный сайт. URL:www.moex.com/ru/index/RGBITR(датаобращения:11.05.2022).