Теоретико-методические аспекты оценки инвестиционной активности регионов

Автор: Иванов П.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории политики, экономики и управления

Статья в выпуске: 4 т.13, 2021 года.

Бесплатный доступ

Введение: в статье рассмотрены вопросы совершенствования теоретико- методического инструментария определения и оценки инвестиционной активности на региональном уровне.

Инвестиционная активность, инвестиции, регион, приволжский федеральный округ, экономическая безопасность, институциональные сектора, кредитный потенциал

Короткий адрес: https://sciup.org/147246704

IDR: 147246704 | УДК: 330.322 | DOI: 10.17072/2218-9173-2021-4-495-515

Theoretical and methodological aspects of assessing the investment activity of regions

Introduction: the article discusses the issues of improving the theoretical and methodological tools for determining and assessing investment activity at the regional level.

Текст научной статьи Теоретико-методические аспекты оценки инвестиционной активности регионов

Одним из важнейших сводных индикаторов, отражающих количественнокачественные изменения социально-экономического развития территориальных образований, является их инвестиционная активность. Актуальность проблематики повышения инвестиционной активности подтверждается значительным вниманием, уделяемым ей на государственном уровне. На прошедшем в марте 2021 года совещании по стимулированию инвестиционной активности Президентом РФ В. В. Путиным данное направление отмечено как важнейшее для обеспечения экономического роста страны, увеличения занятости и доходов граждан1. Реализация национальных и крупных инфраструктурных проектов, комплексное развитие регионов требуют рассмотрения вопросов повышения инвестиционной активности и учета финансовых ресурсов территории (в том числе потенциальных для задействования в процессе инвестиционной деятельности) как в разрезе собственных средств, аккумулируемых в институциональных секторах экономики (государство, бизнес, домохозяйства), так и с учетом привлеченного капитала и средств, возможных для потенциального привлечения (например, кредитных ресурсов).

В силу отсутствия единого мнения по трактовке как теоретических, так и методических положений инвестиционную активность региона рассматривают с различных точек зрения, в частности как интенсивность инвестиционной деятельности (Заборовская и др., 2019), как способность территориального производственного комплекса к реинвестированию прибыли и привлечению ресурсов из внешних источников (Илюхина и Ильминская, 2019), как процесс эффективной реализации инвестиционного потенциала региона в условиях существующего инвестиционного риска (Колмыкова и др., 2019). Неоднозначность определения понятия «инвестиционная активность» приводит к ее смешению с другими категориями, характеризующими инвестиционную деятельность (инвестиционный потенциал, инвестиционный риск, инвестиционная привлекательность, инвестиционный климат). Несомненно, при решении задачи повышения инвестиционной активности необходимо учитывать множество разноаспектных вопросов: согласование интересов участников инвестиционного процесса с позиции стратегических приоритетов развития территории (Низамутдинов и Орешников, 2018) (в том числе в инновационной сфере (Ахметов, 2017)) и санкционного давления (Климова, 2016); исследование пространственных аспектов цикла «производство – распределение – потребление» (Timiryanova et al., 2020) и свойств экономического пространства (Шмакова, 2020); эффективность управления финансовыми ресурсами территории (Алтуфьева, 2020; Гайнанов и Япарова, 2009), неравенство возможностей населения в получении доходов (Ибрагимова и Франц, 2021).

В статьях зарубежных авторов проблематика оценки инвестиционной активности также рассматривается в многоаспектном разрезе – во взаимос- вязи с уровнем налогообложения инвестиционного дохода (Holcomb et al., 2020), величиной выручки предприятий малого и среднего предпринимательства (Serrasqueiro, 2017), отдачей инвестиций в корпоративную социальную ответственность (Song and Rimmel, 2021), содействием инвестированию международных инвестиционных соглашений (Fauchald, 2021), эффективностью межрегиональных инвестиций предприятий различных форм собственности (Dai et al., 2021), степенью загрузки производственных мощностей предприятий (Omosigho et al., 2021), повышением финансовой грамотности населения (Lu et al., 2020), влиянием реформ государственного управления на уровень инвестиционной активности территории (Przybyla et al., 2020), прямых иностранных инвестиций на состояние окружающей среды страны-реципиента (Udemba, 2020), а также экспортной деятельности (Ha et al., 2020). Вместе с тем, с нашей точки зрения, понятие «инвестиционная активность» требует как более четкой формулировки относительно других категорий понятийного аппарата инвестиционной проблематики, так и совершенствования методического инструментария ее оценки.

С учетом вышесказанного целью исследования является проведение оценки инвестиционной активности регионов на примере входящих в Приволжский федеральный округ (далее – ПФО), включающей в себя учет финансовых ресурсов институциональных секторов данных субъектов Российской Федерации, имеющегося кредитного потенциала и состояния экономической безопасности.

Для достижения поставленной цели необходимо решить следующие задачи:

– провести анализ инвестиционной активности регионов ПФО традиционным методом (динамика инвестиций в основной капитал по темпу роста);

– рассчитать и проанализировать обновленный показатель инвестиционной активности регионов по разработанной методике во взаимоувязке с показателями, характеризующими уровни экономической безопасности и кредитного потенциала;

– разработать рекомендации по повышению инвестиционной активности регионов на федеральном и региональном уровнях.

Автором совместно с другими сотрудниками Института социальноэкономических исследований Уфимского федерального исследовательского центра Российской академии наук сформулировано уточненное определение инвестиционной активности на региональном уровне, под которой понимается степень интенсивности процессов инвестирования, протекающих в рамках рассматриваемой территории и формирующихся с учетом имеющихся собственных финансовых ресурсов хозяйствующих субъектов, институциональных секторов экономики и территории в целом, а также средств, привлеченных ими для осуществления инвестиционной деятельности. На наш взгляд, данное определение инвестиционной активности позволяет, во-первых, рассматривать ее как самостоятельную категорию понятийного аппарата инвестиционной проблематики, отделяя ее по указанным характеристикам от других категорий (например, от категории «инвестиции» посредством описания не масштабов и динамики инвестиций, а степени интенсивности осущест- вляемой инвестиционной деятельности, определяемой с учетом инвестиционных возможностей (ресурсов) разноуровневых социально-экономических систем (Климова, 2021)), и, во-вторых, учитывать при анализе интенсивности процессов инвестирования изменение отношения объема инвестиций в основной капитал к финансовым ресурсам институциональных секторов как один из основных результирующих индикаторов качества финансового управления территорией в целом. Поскольку и объем инвестиций в основной капитал, и объем финансовых ресурсов институциональных секторов могут со временем как увеличиваться, так и уменьшаться, то тенденция их соотношения будет отражать стратегию финансового поведения (более активную – инвестиционную или более консервативную – сберегательную) субъектов инвестиционной деятельности (прежде всего бизнес-сектора, на долю которого приходится более 60 % всех инвестиций), доминирующую на определенной территории и характеризующую общее состояние ее инвестиционного климата. В целях более полной реализации возможностей по повышению инвестиционной активности регионов предлагается в приведенном ранее определении учитывать также потенциальные кредитные ресурсы. Данный аспект рассмотрен в статье ниже.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Расчет показателя инвестиционной активности регионов предлагается осуществлять по следующей формуле:

I Ai = z^ ,

FRq ^YFR в.+ FR н где IA^ – инвестиционная активность i-го региона;

Ц – объем инвестиций в основной капитал i -го региона (включая при наличии положительное сальдо по объему поступивших и изъятых прямых иностранных инвестиций);

FRCi – финансовые ресурсы сектора «государство», т.е. сумма поступлений от налогов, сборов и иных обязательных платежей в консолидированный бюджет региона;

FR q. – финансовые ресурсы сектора «бизнес», т.е. прибыль прибыльных организаций и начисленная амортизация;

FRH. – финансовые ресурсы сектора «домохозяйства», т.е. положительное сальдо объема сбережений населения.

Для учета кредитных ресурсов, возможных для привлечения, предлагается модифицировать формулу 1 путем добавления показателя, характеризующего кредитный потенциал региона. Скорректированный показатель инвестиционной активности региона в этом случае примет следующий вид:

lAiadi cn , , ,

1 UUJ FRG.+FRB.+FRH. + CPt где ^i adj – скорректированное значение показателя инвестиционной активности i-го региона;

c Pi – кредитный потенциал региона, определяемый как разница между остаточной балансовой стоимостью основных фондов региона (с учетом поправочного залогового коэффициента) и суммой кредитов, выданных юридическим лицам и индивидуальным предпринимателям.

Величина поправочного залогового коэффициента с учетом его вариативности в имеющейся банковской практике (от 0,2 до 0,8 (Мосолова, 2013, с. 77), в зависимости от вида основных фондов и кредитной политики банков) принимается равной 0,4, что является усредненной величиной (исходя из средних величин коэффициента по различным видам основных фондов).

Уровень инвестиционной активности регионов предлагается оценивать по следующей разработанной шкале (табл. 1).

Таблица 1 / Table 1

Шкала оценки уровня инвестиционной активности регионов / Scale for assessing the level of investment activity of regions

|

Значение показателя инвестиционной активности |

Характеристика уровня инвестиционной активности |

|

Менее 0,3 |

Низкий уровень |

|

0,3– 0,5 |

Средний уровень |

|

0,5–0,7 |

Целевой уровень |

|

Более 0,7 |

Уровень, характеризующий наращивание диспропорций между объемами инвестирования и собственной финансово-ресурсной базой региона |

Источник: разработано и составлено автором.

Характеристики уровней инвестиционной активности даны с точки зрения их влияния на развитие регионов, которые, в отличие от микроуровня – предприятий, нацелены не на максимизацию прибыли (в этом случае чем меньше коэффициент, тем больше отдача от инвестиций конкретного проекта), а на обеспечение сбалансированного социально-экономического развития с учетом интересов всех институциональных секторов.

Для более корректной оценки и дальнейшей интерпретации изменений инвестиционной активности (ее составляющих в виде финансовых ресурсов институциональных секторов) предлагается также проанализировать показатели социально-экономического развития регионов, характеризующие институциональные сектора экономики относительно их пороговых значений в соответствии с требованиями экономической безопасности (Глазьев и Локосов, 2012; Сенчагов, 2011) и бюджетного законодательства2 (табл. 2).

Таблица 2 / Table 2

Показатели экономической безопасности регионов / Indicators of economic security of regions

|

Показатель |

Пороговое значение |

|

Государственный сектор |

|

|

Дефицит (профицит) консолидированного бюджета, в % к ВРП |

–3 (4) |

|

Объем внешнеторгового оборота, в % к ВРП |

30 |

|

Уровень долговой нагрузки консолидированного бюджета, % |

100 |

|

Бизнес-сектор |

|

|

Отношение объема инвестиций в основной капитал, в % к ВРП |

25 |

|

Отношение объема кредиторской задолженности, в % к ВРП |

25 |

|

Отношение сальдированного финансового результата, в % к ВРП |

7 |

|

Сектор домохозяйств |

|

|

Соотношение денежных доходов 10 % наиболее и 10 % наименее обеспеченного населения (коэффициент фондов), раз |

7 |

|

Доля населения с доходами ниже прожиточного минимума, % |

6 |

|

Соотношение среднедушевых денежных доходов населения и величины прожиточного минимума, раз |

3,5 |

Источник: составлено автором на основе исследований С. Ю. Глазьева и В. В. Локосова (Глазьев и Локосов, 2012), В. К. Сенчагова (Сенчагов, 2011).

Чтобы учесть при нормировании характер влияния увеличения значения конкретного показателя на экономику региона, применяются формулы, предложенные В. К. Сенчаговым и С. Н. Митяковым (Сенчагов и Митяков, 2016, с. 47): при позитивном влиянии увеличения показателя на экономику (например, отношение объема инвестиций в основной капитал к ВРП) – формула 3; при негативном влиянии (например, доля населения с доходами ниже прожиточного минимума) – формула 4.

у = 21-а/х _ ! , (3)

у = 21-х/а _ г, (4)

где y – нормированное значение показателя;

x – исходное значение показателя;

a – пороговое значение показателя.

При нормировании данным образом диапазон составит от –1 (наихудшее значение) до +1 (наилучшее значение), где нулевое значение будет соответствовать пороговому значению экономической безопасности, а увеличение любого показателя из перечня в данной системе будет рассматриваться как оказывающее позитивный эффект на экономику региона. Исходные данные для расчета анализируемых показателей представлены в табл. 6–8.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

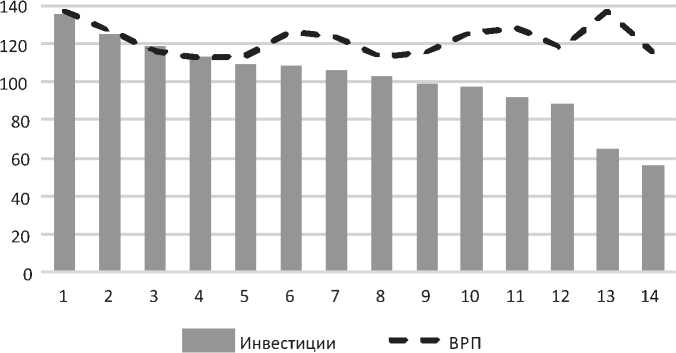

Первичный анализ инвестиционной активности регионов ПФО за период 2010–2020 годов показывает, с одной стороны, разнонаправленный характер ее изменения (от +35,4 % в Пензенской области до –43,5 % в Чувашской Республике), а с другой – отсутствие значимой взаимосвязи с динамикой ВРП (коэффициент парной корреляции равен 0,03), имеющей гораздо более сглаженный вид (от +36,9 % в Республике Мордовия до +11,8 % в Оренбургской области), что обусловлено, на наш взгляд, и проводимой политикой по выравниванию региональных диспропорций, и наличием значительной доли теневой составляющей в экономике (по разным оценкам от 12 до 50 % ВВП страны (Егорова и Сорокина, 2020, с. 28)). В результате среднероссийское значение динамики ВРП за рассматриваемый период составило +19,4 % и +20,8 % в среднем по ПФО при увеличении инвестиционной активности на +16,8 % и +4,7 % соответственно (рис. 1).

|

1 |

Пензенская область |

8 |

Кировская область |

|

2 |

Саратовская область |

9 |

Самарская область |

|

3 |

Удмуртская Республика |

10 |

Нижегородская область |

|

4 |

Оренбургская область |

11 |

Республика Марий Эл |

|

5 |

Пермский край |

12 |

Ульяновская область |

|

6 |

Республика Татарстан |

13 |

Республика Мордовия |

|

7 |

Республика Башкортостан |

14 |

Чувашская Республика |

Рис. 1. Динамика инвестиций в основной капитал (2010–2020 гг.) и ВРП (2010–2019 гг.) регионов ПФО (2010 год = 100 %), % / Fig. 1. Dynamics of investments in fixed assets (2010–2020) and GRP (2010–2019)

of the Volga Federal District regions (2010 = 100%), %

Источник: разработано и составлено автором по данным Росстата.

Для регионов-лидеров по уровню инвестиционной активности характерно наличие более высокой доли частного инвестирования. Например, в 2019 году при доле частного капитала в инвестициях по России в среднем в размере 63,3 % (в ПФО – 66,7 %) в пяти лидирующих регионах ПФО доля колебалась от 64,7 % в Саратовской области до 78,1 % в Пензенской области.

Расчет предлагаемого показателя оценки инвестиционной активности регионов на основе отношения инвестиций в основной капитал к объему финансовых ресурсов, аккумулированных в институциональных секторах экономики, представлен в табл. 3.

Таблица 3 / Table 3

Инвестиционная активность регионов ПФО в 2010, 2019 годах /Investment activity of the Volga Federal District regions in 2010, 2019

|

Регион |

2010 год |

2019 год |

Динамика |

|

Республика Башкортостан |

0,441 |

0,570 |

+0,129 |

|

Республика Марий Эл |

0,710 |

0,480 |

–0,230 |

|

Республика Мордовия |

0,788 |

0,658 |

–0,130 |

|

Республика Татарстан |

0,796 |

0,664 |

–0,132 |

|

Удмуртская Республика |

0,433 |

0,470 |

+0,037 |

|

Чувашская Республика |

0,713 |

0,540 |

–0,173 |

|

Пермский край |

0,374 |

0,430 |

+0,057 |

|

Кировская область |

0,411 |

0,779 |

+0,368 |

|

Нижегородская область |

0,600 |

0,528 |

–0,072 |

|

Оренбургская область |

0,507 |

0,617 |

+0,110 |

|

Пензенская область |

0,607 |

1,011 |

+0,403 |

|

Самарская область |

0,386 |

0,503 |

+0,117 |

|

Саратовская область |

0,522 |

0,714 |

+0,192 |

|

Ульяновская область |

0,662 |

0,607 |

–0,055 |

Источник: разработано и составлено автором.

Направление динамики предложенного показателя инвестиционной активности по каждому из регионов ПФО в целом совпадает с направлением их динамики, приведенном на рис. 1. Исключение составляют только Самарская область и Республика Татарстан. В первом случае наблюдается опережающий номинальный рост инвестиций в основной капитал (при его снижении в ценах 2010 года на 1 % за период 2010–2020 годов) по сравнению с ростом объема финансовых ресурсов институциональных секторов экономики региона в целом. Во втором случае обратная ситуация: рост инвестирования (несмотря на его рост в реальном выражении на 8 %) отстает от динамики финансово-экономической базы региона.

В целом в структуре ПФО наблюдается увеличение количества регионов с целевым уровнем инвестиционной активности (с 5 ед. в 2010 году до 8 ед. в 2019 году). В то же время в данную группу вошли как регионы с высоким уровнем социально-экономического развития (Республики Татарстан и Башкортостан), так и регионы, обеспечивающие рост инвестиционной активности за счет высокой доли бюджетных инвестиций (до 30 % от общего объема инвестиций в основной капитал) при довольно низком уровне финансовой самодоста- точности. Например, Республика Мордовия (долговая нагрузка консолидированного бюджета региона в 2019 году составила 198,0 %, что выше норматива в 100 % согласно бюджетному законодательству3), Чувашская Республика (уровень просроченной кредиторской задолженности предприятий составляет 31,7 % при среднем уровне по ПФО 7,2 %). В этой связи для адекватной оценки уровня и сущности изменения инвестиционной активности регионов необходимо проанализировать состояние экономической безопасности регионов в разрезе институциональных секторов, сводные данные по которым представлены в табл. 4.

Таблица 4 / Table 4

Экономическая безопасность регионов ПФО в 2010, 2019 годах / Economic security of the Volga Federal District regions in 2010, 2019

|

Регион |

Государство |

Бизнес |

Домохозяйство |

Сводный показатель |

||||

|

Годы |

||||||||

|

2010 |

2019 |

2010 |

2019 |

2010 |

2019 |

2010 |

2019 |

|

|

Республика Башкортостан |

0,82 |

0,69 |

0,14 |

0,11 |

–0,38 |

–0,37 |

0,19 |

0,14 |

|

Республика Марий Эл |

0,46 |

0,51 |

–0,16 |

–0,32 |

–0,56 |

–0,49 |

–0,09 |

–0,10 |

|

Республика Мордовия |

0,13 |

0,21 |

–0,35 |

–0,28 |

–0,47 |

–0,45 |

–0,32 |

–0,17 |

|

Республика Татарстан |

0,38 |

0,73 |

0,15 |

0,19 |

–0,22 |

–0,18 |

0,10 |

0,25 |

|

Удмуртская Республика |

0,18 |

0,43 |

0,11 |

–0,25 |

–0,39 |

–0,34 |

–0,03 |

–0,05 |

|

Чувашская Республика |

0,31 |

0,47 |

–0,10 |

–0,23 |

–0,47 |

–0,43 |

–0,09 |

–0,06 |

|

Пермский край |

0,76 |

0,88 |

0,13 |

0,02 |

–0,41 |

–0,41 |

0,16 |

0,16 |

|

Кировская область |

0,57 |

0,62 |

–0,11 |

–0,29 |

–0,39 |

–0,38 |

0,03 |

–0,02 |

|

Нижегородская область |

0,62 |

0,77 |

–0,02 |

–0,24 |

–0,37 |

–0,28 |

0,08 |

0,09 |

|

Оренбургская область |

0,74 |

0,70 |

0,26 |

–0,02 |

–0,40 |

–0,40 |

0,20 |

0,09 |

|

Пензенская область |

0,42 |

0,46 |

–0,34 |

–0,33 |

–0,43 |

–0,36 |

–0,11 |

–0,08 |

|

Самарская область |

0,76 |

0,78 |

0,16 |

–0,16 |

–0,47 |

–0,37 |

0,15 |

0,09 |

|

Саратовская область |

0,41 |

0,59 |

–0,25 |

–0,17 |

–0,45 |

–0,42 |

–0,10 |

0,00 |

|

Ульяновская область |

0,58 |

0,70 |

–0,12 |

–0,52 |

–0,46 |

–0,41 |

0,00 |

–0,08 |

Источник: разработано и составлено автором.

В целом уровень экономической безопасности регионов находится на довольно низком уровне и свидетельствует о необходимости разработки мероприятий по ее укреплению. В целях учета при оценке инвестиционной активности регионов возможностей по увеличению кредитного обеспечения инвестиционной деятельности был проведен расчет скорректированного показателя по формуле 2 (табл. 5).

ОБСУЖДЕНИЕ

В течение анализируемого периода наблюдается разнонаправленная динамика состояния экономической безопасности регионов ПФО. Рост значения сводного показателя экономической безопасности, рассчитываемого как среднеарифметическая сумма нормированных показателей, продемонстрировали

Таблица 5 / Table 5

Уровень инвестиционной активности регионов ПФО в 2010, 2019 годах с учетом их кредитного потенциала / The level of investment activity of the Volga Federal District regions in 2010, 2019 taking into account their credit potential

|

Регион |

2010 год |

2019 год |

Динамика |

|

Республика Башкортостан |

0,330 |

0,251 |

–0,079 |

|

Республика Марий Эл |

0,591 |

0,233 |

–0,358 |

|

Республика Мордовия |

0,694 |

0,362 |

–0,332 |

|

Республика Татарстан |

0,561 |

0,306 |

–0,255 |

|

Удмуртская Республика |

0,335 |

0,470 |

+0,135 |

|

Чувашская Республика |

0,550 |

0,227 |

–0,323 |

|

Пермский край |

0,296 |

0,253 |

–0,043 |

|

Кировская область |

0,240 |

0,222 |

–0,018 |

|

Нижегородская область |

0,502 |

0,275 |

–0,226 |

|

Оренбургская область |

0,359 |

0,347 |

–0,012 |

|

Пензенская область |

0,341 |

0,287 |

–0,054 |

|

Самарская область |

0,294 |

0,231 |

–0,063 |

|

Саратовская область |

0,273 |

0,240 |

–0,032 |

|

Ульяновская область |

0,414 |

0,302 |

–0,111 |

Источник: разработано и составлено автором.

семь регионов ПФО при его снижении в шести рассматриваемых субъектах Российской Федерации.

При этом в секторальном разрезе в среднем по ПФО также выявлены разнонаправленные тенденции:

– улучшение показателей в государственном секторе (особенно в области достижения сбалансированности консолидированных бюджетов), за исключением значений по долговой нагрузке регионов;

– ухудшение показателей в бизнес-секторе, главным образом из-за снижения уровня инвестирования и опережающего роста кредиторской задолженности относительно валового продукта, что подтверждается исследованиями Росстата: среди факторов, ограничивающих инвестиционную деятельность, респондентами отмечены высокий процент коммерческого кредита и недостаток собственных финансовых средств4;

– незначительное улучшение ряда показателей сектора домохозяйств (в частности, коэффициента фондов) при сохранении его общего состояния ниже пороговых значений экономической безопасности в силу снижения платежеспособного спроса населения, что наглядно демонстрирует отрицательная динамика как соотношения среднедушевых денежных доходов граждан и величины прожиточного минимума в большинстве регионов ПФО (в 12 из 14), так и реальных располагаемых доходов населения. В 2020 году и в первом квартале 2021 года эта тенденция продолжилась: реальные располагаемые доходы населения в России, по данным Росстата, снизились относительно аналогичного периода на 2,6 % и 3,6 % соответ- ственно. Названный фактор негативно влияет на финансовое состояние предприятий бизнес-сектора, не являющихся экспортно ориентированными, ограничивая их возможности и мотивацию к инвестированию в расширение производства. Согласно данным Института статистических исследований и экономики знаний НИУ ВШЭ, в 2019 году слабый спрос на производимую продукцию (оказываемые услуги) стал главным фактором, ограничивавшим деятельность отечественных предприятий в базовых отраслях экономики5. В 2020 году, в связи с COVID-2019, к этому фактору добавился фактор неопределенности экономической ситуации6, что также способствовало снижению инвестиционной активности в России.

В целом за рассматриваемый период инвестиционная активность в регионах ПФО с учетом их кредитных возможностей имела отрицательную динамику. На изменение показателя инвестиционной активности в регионах в наибольшей степени повлияло существенное увеличение доли кредитного потенциала в общей структуре финансовых ресурсов (с 26,8 % в 2010 году до 51,7 % в 2019 году по ПФО в среднем, или в 5 раз в абсолютном номинальном выражении – до более 5 трлн руб.) при снижении доли сектора домохозяйств (с 25,3 до 3,9 %) и сохранении долей бизнес-сектора (15,0 %) и государственного сектора экономики (29,5 %).

Рост кредитного потенциала, с одной стороны, свидетельствует об увеличении возможностей бизнеса в части залогового обеспечения под потенциальное кредитование, с другой – о назревшей необходимости активизации денежно-кредитной политики Банком России и Правительством Российской Федерации в сторону повышения уровня монетизации экономики (на начало 2021 года отношение денежного агрегата М2 к ВВП России составило 54,8 %7 при пороговом значении для инвестирования не менее 80 %8), доступности кредитных ресурсов, что будет способствовать увеличению инвестиционной активности регионов и отдачи от имеющегося имущества предприятий.

ЗАКЛЮЧЕНИЕ

Проведенный анализ инвестиционной активности субъектов Российской Федерации, входящих в ПФО, на основе предложенного индикатора показал необходимость комплексного подхода к ее оценке, учитывающего финансовые ресурсы институциональных секторов, кредитный потенциал и состояние экономической безопасности регионов. В условиях снижения инвестиционной активности регионов до уровня, не обеспечивающего их устойчивого социально-экономического развития, разработка и принятие мер по активизации инвестиционной деятельности становится одним из важнейших вопросов государственного управления. В качестве стратегических, на наш взгляд, целесообразно принятие государством мер, обеспечивающих:

– во-первых, рост уровня монетизации экономики (до 80 % и более) за счет реализации имеющегося кредитного потенциала регионов на основе проведения на разных уровнях управления денежно-кредитной и бюджетной политики в направлении повышения привлекательности рублевых инвестиций как базовых для осуществления инвестиционной деятельности в России и стимулирования притока денежных средств в реальный сектор экономики (на начало 2021 года уровень монетизации был равен 54,8 %, при этом значение чистой международной инвестиционной позиции (разность между внешними активами и обязательствами) составило 511 млрд долл. США, что почти вдвое больше объема инвестиций в основной капитал внутри страны);

– во-вторых, повышение качества институциональной среды и формирование благоприятного инвестиционного климата регионов посредством более четкого разграничения функциональной (целевой) составляющей институтов развития, повышения прозрачности (публичной открытости) результатов их деятельности и ее синхронизации с целями и задачами социально-экономического развития регионов, изложенными в документах стратегического планирования (важнейшей составляющей здесь является формирование стратегии социально-экономического развития страны на федеральном уровне, задающей четко определенный, понимаемый и принимаемый большинством общества вектор развития России);

– в-третьих, подъем платежеспособного спроса населения за счет создания высокопроизводительных рабочих мест (со среднемесячной заработной платой не ниже 4 МРОТ) в результате повышения инвестиционной активности отечественных предприятий и реализации их инвестиционных проектов, в том числе в рамках расширения программ импортозамещения.

На уровне субъектов Российской Федерации повышению инвестиционной активности, на наш взгляд, будет способствовать реализация следующих мероприятий:

– разработка инвестиционной стратегии региона как ключевого элемента реализации стратегии его социально-экономического развития, который обеспечит формирование условий для достижения стратегических приоритетов развития субъекта Российской Федерации и составляющих его муниципальных образований с учетом лучшей инвестиционной практики, в том числе в области государственной поддержки бизнеса в условиях ограничений, связанных с распространением COVID-19;

– снижение административного давления на бизнес, в особенности на малый и средний (успешность предложений об усилении роли прокуратуры в системе реализации контрольно-надзорной деятельности за предприятиями, о повышении ответственности должностных лиц за проведение необоснованных проверок и т.д. будет зависеть от соответствующего уровня (качества) и системности их исполнения, что согласуется также с необходимостью надзора за соблюдением моратория на планирование и проведение проверок малого бизнеса);

– формирование условий дляпривлечения частных инвестиций, в том числе за счет развития в регионах особых экономических зон, территорий опережающего социально-экономического развития, технопарков, государственночастного партнерства, специального инвестиционного контракта и других инвестиционных механизмов (в ряде регионов данные инструменты успешно действуют достаточно продолжительное время, однако в целом в субъектах Российской Федерации наблюдается низкий уровень задействования существующей практики вследствие нерешенности системных факторов инвестиционного развития регионов, рассмотренных выше).

co

О) 5

co co

.co

О)

Таблица

|

« к . . Sas'? a s a ^ Й w о ^ s я g к w н м а и s |

4 К |

□к О ГМ |

о~ й |

‘Л s |

о VO VO |

VO^ 5 |

‘Л |

12 |

VO^ V© Я' |

гм |

LO |

o' гм |

V© 00 гм гм |

о 21" |

00 o' m ^ |

со" |

|

о о гм |

со |

^ КО |

o~ |

к |

ГО |

ь |

VO^ ОК |

v©^ V© |

ОК V© VO |

v©' ок |

о~ ок LTj |

V©" 2ч |

o' 21 |

^ |

||

|

I 2 н S S . Д Eg S S'© й и = I s E s 5 h S h « 0 Л 2 4 a S я я « 2 u S a О 0 Д S R в а s |

□к о гм |

со о? LT) |

co 00 |

о VO |

v©^ о |

о~ LT? LTj |

^ СО |

V© |

00 ГМ ^ |

00 ^ гм |

in 2ч |

V©" |

о V©4 о |

00 ок |

||

|

о о гм |

‘Л LT? о см |

ч о? гм |

о o' LT) |

ок co |

о~ см |

‘Л |

o' гм |

V© o' LTj |

со К гм |

v©^ Ш? 00 |

in ^ |

^ гм |

о~ ок |

<4 00 ш |

||

|

я C J ? а н н m e F Л g s ^ | § § § •& 2 g и 2 S 8 § |

□к о гм |

гм |

LT) o' гм |

^ Ш |

VO o' ГМ 00 |

^ ОК гм |

гм гм гм |

^ 00 |

^ ^ ОК ГМ |

5 ОК |

ОК ^ 00 Я' |

О ^ СО |

o' гм о |

00 V©4 ш ш |

гм |

|

|

о о гм |

ст? |

v©' in |

o~ LT |

o~ V© LTj |

00 о |

ОК |

ок о |

*4 2ч" |

00 o' со |

*4 |

о |

ОК o' |

ОК гм |

‘Л см о |

||

|

| a | 2 О И л P r ® a a 0 g 0 я E g i о я 2 Q ® g и a s ® “ и |

□к о ГМ |

см |

ч гм |

*4 ГМ |

ok |

V© гм |

*4 гм |

ок гм |

гм |

VO' гм |

‘Л гм |

°2ч гм |

‘Л гм |

^ гм |

||

|

о о гм |

‘Л |

гм |

^ ГМ |

О ^ |

гм |

гм |

v©^ гм |

о~ |

со гм |

VO' гм |

‘Л гм |

^ гм |

||||

|

О a 5 И « 8 ё a £ §L ^ Si И Я 2 2 |

□к о гм |

ГМ |

o' гм |

o~ 00 |

OK VO4 |

2ч |

ок |

S |

‘Л ОК |

21" |

VO' |

°У 2ч" |

‘Л in |

‘Л in |

||

|

о о гм |

!ч |

о гм |

00 |

b |

rq |

*4 00 |

*4 |

гм S |

2ч" |

ок |

*4 m2 |

in |

12" |

^ 12" |

||

|

о g 2 о 5 2 g £ Й = 2 0 « и a S £ * 3 i 8 s о й ® » я S g 2 2 § S у я я ю |

□к о гм |

о~ LT? |

о~ |

co OK |

о |

o' |

о? |

ок |

‘Л |

ок |

ок ОК |

2ч" |

*4 |

o' |

||

|

о о гм |

^ |

о~ |

co |

о 12 |

со |

m |

со |

*4 |

‘Л |

2ч" |

^ 2ч" |

ш o' гм |

*4 2ч" |

^ |

||

|

а S |

к н о Оч о й cd из cd « S я vo и О &ч |

я СТ) ’S S Оч S cd « S Я VO И

|

я s я о EC Оч о s cd « S Я VO И

&Ч |

к cd Е^ cd « S Я VO И

&Ч |

cd * S Я VO К Оч Оч |

cd « S Я VO И Оч « 3 cd Я ^ |

>S cd Оч й ’S Оч О с |

л cd Я VO о я я О Оч S ^ |

л cd я VO о я cd W ЕС О Оч О * S X |

л cd я о о я cd Оч о к О Оч о |

Л cd Я О О « О со К О С |

й cd я о о « Оч cd S cd и |

й cd я о о я cd W я о cd Пч cd и |

й cd я о о я cd о к я л |

||

Список литературы Теоретико-методические аспекты оценки инвестиционной активности регионов

- Алтуфьева Т. Ю. Удовлетворение финансово-инвестиционных потребностей территорий: структура источников на различных стадиях жизненного цикла // Фундаментальные исследования. 2020. № 10. С. 7-12. DOI: 10.17513/fr.42847 EDN: PDEDIU

- Ахметов Т. Р. Формирование и реализация стратегических приоритетов инновационной подсистемы территориальной социально-экономической системы в условиях глобальных вызовов // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 11. С. 153-161. EDN: XNJIBN

- Гайнанов Д. А., Япарова А. Г. Оценка и механизм управления финансовым потенциалом муниципального образования // Вестник БИСТ (Башкирского института социальных технологий). 2009. № 2. С. 98-120. EDN: NXCUVP

- Глазьев С. Ю., Локосов В. В. Оценка предельно критических значений показателей состояния российского общества и их использование в управлении социально-экономическим развитием // Экономические и социальные перемены: факты, тенденции, прогноз. 2012. № 4. С. 22-41. EDN: PBWBWX

- Егорова Н. Е., Сорокина Я. С. Роль теневой экономики в системе общественно-экономических отношений // Проблемы современной науки и образования. 2020. № 11. С. 27-29. DOI: 10.24411/2304-2338-2020-11101 EDN: IMOQJP