Теоретико-методический подход к оценке финансовой стабильности социально-экономического развития территориальной системы

Автор: Наумов И.В., Никулина Н.Л.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 1 т.30, 2026 года.

Бесплатный доступ

В современных условиях турбулентности социально-экономического развития становятся актуальными исследование финансовой стабильности территориальных систем на различных уровнях управления и поиск эффективных инструментов ее регулирования. Целью исследования является разработка методического подхода к оценке финансовой стабильности развития территориальных систем на региональном и муниципальном уровнях управления. Для достижения поставленной цели были определены следующие задачи: установить особенности, преимущества и недостатки применения статистического и экономико-математического подходов к оценке финансовой стабильности развития территорий на региональном и муниципальном уровнях; разработать авторский методический подход. Представленный в исследовании методический подход предполагает системное использование различных методов: статистических показателей (коэффициента вариации и стандартных отклонений), отражающих изменчивость динамики финансового развития элементов территориальной социально-экономической системы (финансовых учреждений, предприятий всех видов экономической деятельности, домашних хозяйств и сектора государственного управления), карт У. Шухарта по индикаторам финансового развития для поиска контрольных границ, выход за пределы которых свидетельствует о нарушении финансовой стабильности развития системы, регрессионного моделирования для оценки влияющих факторов, ARIMA-моделирования для прогнозирования наиболее вероятных и альтернативных сценариев развертывания динамики финансовой стабильности территориальных систем в будущем. Авторский методический подход позволяет оценить финансовую стабильность развития всех элементов территориальной социально-экономической системы, а также выявить самые уязвимые ее элементы, стабильность развития которых находится под угрозой, и в дальнейшем выбрать более эффективные механизмы стабилизации финансового развития территориальных систем на региональном и муниципальном уровнях.

Финансовая стабильность, финансовая устойчивость, территориальные социально-экономические системы, статистический анализ, карты Шухарта, экономико-математическое моделирование

Короткий адрес: https://sciup.org/147253045

IDR: 147253045 | УДК: 332.14 | DOI: 10.15838/ptd.2026.1.141.3

Theoretical and methodological approach to assessing the financial stability of the socio-economic development of territorial system

In modern conditions of turbulence of socio-economic development, the study of the financial stability of territorial systems at various levels of government and the search for effective tools for its regulation are becoming relevant. The aim of the study is to develop a methodological approach to assessing the financial stability of the development of territorial systems at the regional and municipal levels of government. To achieve this goal, the following tasks were defined: to identify the features, advantages and disadvantages of applying statistical and economic-mathematical approaches to assessing the financial stability of territorial development at the regional and municipal levels; to develop our own methodological approach. The methodological approach presented in the study involves the systematic use of various methods: statistical indicators (coefficient of variation and standard deviations), reflecting the variability of the dynamics of financial development of the elements of the territorial socio-economic system (financial institutions, enterprises of all types of economic activity, households and the public administration sector), maps. According to W. Shewhart charts of financial development indicators, to search for control boundaries beyond which indicates a violation of the financial stability of the system's development, regression modeling to assess influencing factors, ARIMA modeling to predict the most likely and alternative scenarios for the deployment of the dynamics of financial stability of territorial systems in the future. Our methodological approach makes it possible to assess the financial stability of the development of all elements of the territorial socio-economic system, as well as to identify its most vulnerable elements, the stability of which is under threat, and in the future to choose more effective mechanisms for stabilizing the financial development of territorial systems at the regional and municipal levels.

Текст научной статьи Теоретико-методический подход к оценке финансовой стабильности социально-экономического развития территориальной системы

В условиях санкционных ограничений и геополитической напряженности, нарастания проинфляционных факторов, возрастающего дефицита инвестиционных, трудовых и других ресурсов все более актуальными становятся оценка устойчивости и финансовой стабильности развития территориальных социально-экономических систем и моделирование факторов ее динамики. Детальная оценка финансовой стабильности данных систем на национальном, региональном и муниципальном уровнях и поиск основных рисков ее снижения необходимы для выработки оптимальных механизмов ее регулирования и достижения сбалансированности финансового развития территорий.

В научной литературе финансовая устойчивость и стабильность развития социально-экономических систем многими авторами рассматриваются как тождественные понятия, характеризующие способность систем сохранять устойчивость при воздействии различных негативных факторов. Такого подхода придер- живались Н.Д. Шимширт (Шимширт, 2011), М.В. Авдеева (Авдеева, 2017), И.Н. Гравшина, Н.И. Денисова (Гравшина, Денисова, 2023). В частности, финансовую стабильность как устойчивость финансовых рынков и финансовых институтов, достаточность объема ликвидности и капитала финансовых учреждений для покрытия возможных потерь рассматривал В.К. Бурлачков (Бурлачков, 2011). Такого подхода придерживается и Центральный банк России, понимая под финансовой стабильностью «устойчивость финансовой системы к шокам и бесперебойное и эффективное ее функционирование»1. При этом подавляющее большинство индикаторов, используемых Центральным банком для оценки финансовой стабильности территориальных систем, больше подходит для оценки их финансовой устойчивости, например удельный вес сбережений граждан в иностранных инструментах, непроданного жилья в строящихся многоквартирных домах, выданных ипотечных и необеспеченных потребительских кредитов физическим лицам с показателем долговой нагрузки более 80%, коэффициент обслуживания долга по кредитам физических лиц и др. Такой подход затрудняет оценку финансовой стабильности развития территориальных систем.

И все же понятия «устойчивость» и «стабильность» социально-экономической системы различаются: устойчивость системы характеризует ее способность сохранять с течением времени свое текущее, равновесное состояние под воздействием внешних факторов (шоков), тогда как стабильность – способность системы сохранять свою структуру и поддерживать бесперебойное и эффективное функционирование несмотря на внешние воздействия. И если стабильные системы статичны, неизменны во времени, то устойчивые системы могут быть динамичными, их параметры с течением времени могут изменяться, сохраняя в целом устойчивость данной системы. Стабильная, не изменяющаяся во времени социально-экономическая (территориальная) система может развиваться неустойчиво. Такая ситуация и наблюдается в российской экономике в настоящее время: внешние шоки, вызванные санкционным давлением и ограничениями экспорта товаров и импорта технологий, оборудования, а также ростом инфляции и жесткой денежной политикой Центрального банка России, привели к дефициту инвестиционных и кадровых ресурсов в производственном секторе экономики, недоступности кредитных ресурсов, снижению платежеспособности предприятий и домашних хозяйств, то есть к снижению финансовой устойчивости территориальных систем. При этом их финансовая стабильность сохраняется, финансовая система (банковский сектор, сектор страховых учреждений, пенсионных фондов, инвестиционных компаний, система государственных финансов) функционирует в штатном режиме.

Именно поэтому при оценке финансовой стабильности территориальных социальноэкономических систем должны использоваться методические подходы, отличные от предлагаемых для оценки финансовой устойчивости этих систем. Разработке такого методического подхода и посвящена данная работа.

Разрабатываемый методический подход, согласно нашей гипотезе, позволит более системно подойти к оценке финансовой стабильности социально-экономического развития территории, рассмотрев все ее элементы в совокупности, вскрыть факторы, оказывающие негативное влияние на финансовую стабильность развития социальноэкономических систем, и сформировать наиболее вероятные прогнозные сценарии их изменения в будущем. Предполагаем, что апробация данного подхода позволит установить тенденции снижения финансовой стабильности территорий на региональном и муниципальном уровнях, которые не были выявлены в рамках применяемых в настоящее время методических подходов.

Теоретико-методические подходы к оценке финансовой стабильности развития территориальных систем

Теоретический обзор научных работ по данной тематике показал, что при оценке финансовой стабильности развития территориальных социально-экономических систем используются в основном два подхода: статистический и экономико-математический. Статистический анализ предполагает оценку вариации динамики финансового развития различных элементов системы с применением индексов и индикаторов, их графический анализ с помощью контрольных карт, а математическое моделирование – факторный анализ влияния внешних шоков на динамику финансового развития. Рассмотрим особенности применения данных подходов к оценке финансовой стабильности развития территорий российскими и зарубежными исследователями.

Индексный/индикативный подход к оценке финансовой стабильности развития использовали О.В. Макашина, Л.М. Борщ, Д.Д. Буркальцева, Д.Н. Михайлова, Е.А. Захарчук, А.Ф. Пасынков, М.В. Коротич, П.В. Трунин, М.В. Каменских и другие ученые. Так, для оценки финансового состояния территорий О.В. Макашиной применялась модель оценки финансовой устойчивости бюджета через систему показателей, характеризующих динамику доходов и расходов бюджета, налоговых и неналоговых поступлений, межбюджетных трансфертов и др. (Макашина, 2010). Представленный в работе методический подход оценивает финансовую стабильность развития только одного элемента территориальной системы – государственного управления, игнорируя вопросы оценки финансовой стабильности хозяйствующих субъектов, домашних хозяйств и финансовых учреждений.

Финансовую стабильность развития регионов через их финансовую устойчивость оценивали Л.М. Борщ, Д.Д. Буркальцева и Д.Н. Михайлова. Их методический подход, направленный на оценку бюджетной и инвестиционной обеспеченности регионов Южного федерального округа, также предполагает исследование только одного элемента системы (Борщ и др., 2021).

Индикативный методический подход был использован П.В. Строевым и другими исследователями при оценке социальноэкономического развития и бюджетнофинансовой устойчивости субъектов Российской Федерации (Строев и др., 2023). При этом значительная часть показателей, используемых авторами, характеризует не финансовое, а социально-экономическое развитие регионов. Финансовая устойчивость территорий оценивается исключительно с позиции бюджетной обеспеченности. Такой же подход к оценке финансовой устойчивости регионов использовался в работах Т.А. Найденовой и И.Н. Швецовой (ими был представлен методический инструментарий комплексной оценки финансовой устойчивости бюджетов субъектов РФ) (Найденова, Швецова, 2017), Т.А. Журавлевой, Е.М. Семеновой и О.М. Гольцовой (предложили систему индикаторов, оценивающих результативность регионального бюджета, его финансовую устойчивость и сбалансированность доходной и расходной частей) (Журавлева и др., 2021), Е.А. Чумаковой, О.В. Дарелиной, Л.В. Шамрай-Курбатовой (предложили подход к оценке финансовой устойчивости муниципального образования через призму критериев в зависимости от степени их вли- яния экономическую безопасность территории: покрытие расходов бюджета; достойный уровень жизни; сбалансированность бюджета, ограничение по объему муниципального долга, уровень внешнего финансирования, обеспеченность инвестиционными ресурсами, прибыльность организаций) (Чумакова и др., 2022), А.В. Минаковым, Т.Н. Агаповой (использованы показатели финансовой устойчивости бюджетов субъектов РФ) (Минаков, Агапова, 2022).

Интегральный показатель – индекс финансовой устойчивости малых городов, используемый М.В. Коротич, также характеризовал бюджетную обеспеченность территорий. При его расчете автором применялись такие индикаторы, как коэффициент капитализации (достаточности у города собственных бюджетных средств); коэффициент маневренности (мобильности) собственных доходов, характеризующих объем налоговых и неналоговых поступлений; коэффициент финансирования (дотационности города), коэффициент безвозмездных поступлений и коэффициент эффективности расходов бюджета (Коротич, 2014). Сам интегральный индикатор финансовой устойчивости оценивался автором с помощью простого арифметического среднего, без применения взвешивающих коэффициентов. Похожий методический подход к оценке финансовой устойчивости территорий с позиции их бюджетной обеспеченности только на региональном уровне предложили О.Б. Иванова и С.С. Вергун, разработавшие рейтинговую систему экспресс-оценки уровня финансовой устойчивости территорий, сочетающую количественные и качественные оценочные критерии (Иванова, Вергун, 2014).

Финансовую устойчивость муниципальных образований с позиции их бюджетной обеспеченности и убыточности предприятий оценивали также Х.С. Пак, Е.В. Ушакова, Р.В. Большаков (Пак и др., 2018). Ими был предложен интегральный коэффициент финансовой устойчивости, учитывающий собственные доходы и расходы местного бюджета, уровень просроченной кредиторской и дебиторской задолженности предприятий, удельный вес убыточных организаций в регионе. Представленный ими подход не предполагает оценку финансовой стабильности развития домашних хозяйств и финансовых учреждений.

И.Н. Гравшиной, Н.И. Денисовой был представлен методический подход к оценке финансовой устойчивости региона не только с позиции его бюджетной обеспеченности, но и динамики социально-экономического развития. Авторами предложено оценивать финансовую устойчивость территории показателями динамики валового регионального продукта, среднедушевых денежных доходов населения, уровня безработицы, удельного веса убыточных предприятий, кредиторской задолженности предприятий, объема их инвестиций в основной капитал, затрат на инновационную деятельность (Гравшина, Денисова, 2023). Не все предлагаемые показатели характеризуют финансовую устойчивость территориальной системы, они больше ориентированы на оценку ее экономической безопасности, не отражают финансовую устойчивость сектора государственного управления и финансовых учреждений (банковского сектора экономики).

П.В. Трунин, М.В. Каменских на базе «сигнального» подхода к выбору индикаторов – предвестников кризиса сформировали перечень индикаторов, которые потенциально могут заблаговременно сигнализировать о надвигающейся финансовой нестабильности. Авторы построили сводный индекс финансовой стабильности, с помощью которого можно получить количественную оценку наступления финансовой нестабильности. При этом оказалось, что вероятность возникновения финансовой нестабильности увеличивается нелинейно по мере роста количества сигналов, подаваемых работающими индикаторами-предвестниками: если лишь небольшое количество индикаторов подают сигнал, то вероятность возникновения финансовой нестабильности остается на низком уровне, однако по мере нарастания тревожных симптомов вероятность нестабильности на финансовом рынке резко увеличивается (Трунин, Каменских, 2007). Предложенные авторами индикаторы оценивали прежде всего финансовую стабильность развития финансового (банковского) сектора экономики и государственного управления (сальдо текущего счета платежного баланса, реальная процентная ставка на рынке межбанковского кредитования, отношение денежной массы к золотовалютным резервам, реальный эффективный курс рубля, темп роста ВВП, объем экспорта товаров, золотовалютных резервов и др.). Представленный методический подход может использоваться исключительно для оценки финансовой стабильности развития территориальной системы на национальном уровне.

Более системный подход к оценке финансовой стабильности и устойчивости развития территориальных систем предложили О.В. Гончарук и Ю.Е. Путихин. В рамках их подхода финансовая система региона рассматривается как совокупность взаимодействующих и взаимосвязанных между собой секторов: сектора государственных и муниципальных финансов, финансового сектора, регионального сектора корпоративных и личных финансов (Гончарук, Путихин, 2021). Вместе с тем представленные авторами показатели характеризуют отношение финансовых ресурсов рассматриваемых секторов экономики к объему валового регионального продукта, общему объему капитала данных секторов, то есть оценивают исключительно финансовую устойчивость территориального развития. Такой подход не обладает универсальностью и применим исключительно для оценки финансовой устойчивости региональных систем.

Для оценки финансовой устойчивости территориальных систем на региональном уровне и выработки механизмов ее стабилизации И.В. Наумовым была разработана система мониторинга, включающая блок индикаторов, предупреждающих об угрозе потери финансовой устойчивости территории на макроэкономическом уровне, финансово-кредитных индикаторов развития территории на региональном уровне и блок показателей для анализа последствий изменения финансовой устойчивости – блок показателей, характеризующих социальноэкономическую устойчивость (Наумов, 2013). В ходе апробации этой системы выявлено, что методический подход может использоваться для оценки финансовой стабильности развития территориальных систем, но исключительно на региональном уровне. и не предполагает оценку финансовой стабильности развития сектора государственного управления (бюджетной обеспеченности) территорий.

Совокупный индекс финансовой стабильности ( AFSI ) был предложен в работе F. Ahamed и A.R. Chowdhury для оценки «системного здоровья» и устойчивости финансовой системы Бангладеш в период с 2016 по 2024 год. Индекс объединил 19 макрофинан-совых показателей по реальному, финансово-денежному, фискальному и внешнему секторам экономики. С использованием нормализованного подхода к оценке показателей и равных весовых коэффициентов субиндексы были агрегированы авторами для формирования комплексного показателя финансовой стабильности (Ahamed, Chowdhury, 2025). Этот подход также не является универсальным, поскольку не учитывает сектор домашних хозяйств при оценке финансовой стабильности развития территорий, опирается на индикаторы, характеризующие динамику финансового развития территорий только на макроэкономическом уровне.

Е.А. Захарчук и А.Ф. Пасынков разработали методологические положения по оценке финансовой устойчивости локальных территорий на основе построения Системы национальных счетов. Авторами предложен алгоритм определения показателей финансовой устойчивости территории с использованием многомерной модели определения ее финансовых потоков (Захарчук, Пасынков, 2018). Используемый авторами подход кардинально отличается от ранее рассмотренных, поскольку он не опирается на систему индикаторов, характеризующих финансовое развитие отдельных элементов территориальной системы (предприятий, финансовых учреждений, сектора государственного управления и домашних хозяйств), а представляет целую систему финансовых потоков между ними. Данная система может использоваться для оценки финансовой устойчивости и стабильности их развития.

На основе анализа метрик финансовой стабильности, используемых ведущими мировыми центральными банками и рекомендуемых международными финансовыми организациями, Ю.А. Даниловым, Д.А. Пивоваровым и И.С. Давыдовым были сформулированы предложения по модернизации системы показателей финансовой стабильности, используемых Банком России. Предложено ввести новые показатели, такие как спрэды доходности между двухлетними и десятилетними государственными облигациями в США, Германии, Великобритании, Японии и Китае; индексы финансовых условий, рассчитываемые международными финансовыми организациями, рейтинговыми агентствами, федеральными резервными банками США; индекс волатильности на фондовом рынке – VIX; соотношение цен на коммерческую недвижимость и годовой ренты коммерческой недвижимости; показатель избыточного роста кредитования реального сектора (по методике, разработанной Всемирным банком); соотношение цен на жилую недвижимость и годовой аренды жилой недвижимости; доля физических лиц в совокупном объеме открытых позиций на биржевом рынке производных финансовых инструментов и др. (Данилов и др., 2021). Предложенный авторами подход развивает методический инструментарий оценки финансовой стабильности развития территории на макроэкономическом уровне, применяемый в настоящее время Центральным банком России, и, к сожалению, не может использоваться на региональном и муниципальном уровнях управления.

Разработкой системного методического подхода к оценке финансовой стабильности территориального развития на макроэкономическом уровне занимались и С.В. Кадомцева, М.А. Исраелян. Ими была предложена система показателей, оценивающих динамику развития корпоративного и финансового сектора экономики, домашних хозяйств, финансовых рынков и внешнего сектора, а также рассчитан индекс раннего оповещения о потенциальной возможности финансовой нестабильности в России (Кадомцева, Исраелян, 2016). Разработанный авторами методический подход также применим только на макроэкономическом уровне.

Помимо индикативного метода при оценке финансовой стабильности территориального развития применяли и другие статистические методы исследования – контрольные карты У. Шухарта и Х. Хотеллинга, графически отражающие динамику развития рассматриваемого объекта в течении продолжительного периода времени. С помощью нанесенных на карту горизонтальных линий, отражающих границы стабильного состояния оцениваемого процесса, определяются точки выхода системы из стабильного, контролируемого состояния, а также устанавливаются причины нарушения стабильности ее развития. Для построения таких контрольных карт используется ГОСТ Р ИСО 7870-2–2015, в котором установлены основные положения по применению и интерпретации карты Шухарта и соответствующих методов статистического управления процессами2. По мнению В.Л. Шпер и других исследователей, контрольные карты У. Шухарта являются, с одной стороны, мощным, а с другой стороны, технически простым инструментом анализа вариабельности процессов (Шпер и др., 2024). Как отмечает Е.М. Григорьева, они предназначены для мониторинга динамических процессов с целью их анализа, регулирования и контроля (Григорьева, 2023).

Исследование В.Н. Клячкина и И.Н. Карпуниной показало, что методы статистического / графического анализа процессов активно применяются для оценки стабильности функционирования технических систем, эффективности организации производственных процессов и контроля качества выпускаемой продукции. Авторы пришли к выводу о том, что при исследовании динамики независимых показателей оптимально использование традиционных карт У. Шухарта, а для коррелированных показателей – методы и алгоритмы, основанные на применении многомерной статистики Х. Хотеллинга и обобщенной дисперсии (Клячкин, Карпунина, 2018). В данной работе авторами была представлена методика формирования таких карт, предполагающая оценку условий работы аналогичных систем и выявление возможных нарушений стабильности их функционирования; расчет основных статистических характеристик процесса; выбор статистических инструментов для последующего контроля в зависимости от предполагаемых нарушений и уровня коррелированности параметров; проведение постоянного мониторинга функционирования системы с целью диагностики нарушений стабильности.

Главным достоинством контрольных карт является простота их формирования и использования для диагностики управляемости, стабильности исследуемого процесса, визуализации точек, в которых наблюдается выход системы из стабильного состояния. Сопоставление таких карт с динамикой изменения факторов, оказывающих влияние на исследуемые процессы, и отображение на картах ключевых событий, приводящих к значительным изменениям динамики данных процессов, формирует мощный инструментарий для поиска основных триггеров дестабилизации системы, выработки и принятия эффективных управленческих решений. В то же время существуют ограничения в использовании данного метода, снижающие его эффективность: трудоемкость формирования временных рядов для оценки (проблемы стационарности, сопоставимости данных рядов, репрезентативности используемых выборок), проблемы выбора метода оценки средних значений для построения центральной линии на карте У. Шухарта (применяются методы расчета среднего арифметического, медианы, взвешенных средних и др.), а также выбора метода расчета контрольных границ, отображаемых на карте (используются стандартные отклонения, размах вариации и другие методы оценки вариации значений показателя). Названные методические вопросы построения контрольных карт повышают субъективность использования данного инструментария и при оценке стабильности финансового развития территорий.

Также исследователями применялось экономико-математическое моделирование финансовой стабильности развития территорий. Методический подход к формированию математических моделей как в виде дискриминатного, так и регрессионного уравнений для оценки финансовой устойчивости разрабатывался Г.В. Полыгаловым и О.А. Мищенко. Ими проведены расчеты, определяющие риск потери финансовой устойчивости муниципалитетами на основе дискриминантного, регрессионного и нейросетевого анализа (Полыгалов, Мищенко, 2020).

А.Г. Васильева и В.М. Гафурова предложили системный подход к оценке эффективности управления финансовой устойчивостью региональных систем, опирающийся на экономико-статистический метод научного познания – метод анализа корреляционных зависимостей между «интегральным показателем финансовой устойчивости» и «темпами роста показателей социально-экономического благополучия» территориальных систем (Васильева, Гафурова, 2016).

Для оценки факторов финансовой стабильности в Нигерии за период с 2002 по 2021 год P.K. Ozili использовал методы двухэтапной регрессии наименьших квадратов и модифицированного метода наименьших квадратов (МНК) (Ozili, 2025). При построении данной модели в качестве факторов рассматривались объем активов банковского сектора экономики, рентабельность активов кредитных учреждений, соотношение банковских затрат к доходам, объем банковских счетов на 1000 взрослых клиентов, а также темпы роста ВВП, уровень безработицы и уровень инфляции в качестве контрольных переменных. Таким образом, в исследовании финансовой стабильности развития территории автором оценивалось влияние только одного фактора – банковского сектора экономики.

Регрессионный анализ и другие методы экономико-математического моделирования применялись в основном для оценки финансовой устойчивости территорий на макроэкономическом и региональном уровнях. Данный инструмент используется преимущественно Центральным банком России на макроэкономическом уровне для поиска наиболее эффективных инструментов макропруденциальной политики, направленной на предотвращение формирования пузырей в экономике и финансовой сфере и смягчение последствий шоков для экономики. Такой инструментарий в сочетании с контрольными картами У. Шухарта открывает широкие возможности не только для оценки финансовой стабильности развития территориальных систем, но и для прогнозирования альтернативных сценариев развертывания их динамики в будущем.

Методический подход к оценке финансовой стабильности развития территориальной социально-экономической системы

Теоретический обзор работ показал, что финансовая стабильность развития территориальных социально-экономических систем оценивается фрагментарно, освещаются только отдельные элементы данной системы. Чаще всего исследуется финансовая стабильность развития отдельных предприятий и отраслей экономики либо кредитных учреждений и банковского сектора в целом, стабильность изменения бюджетной обе- спеченности территорий на региональном и национальном уровнях. При этом полностью игнорируются вопросы оценки финансовой стабильности развития домашних хозяйств. Такой подход не позволяет оценить финансовую стабильность развития территориальной социально-экономической системы в целом. В связи с этим требуется разработка системного методического подхода, позволяющего оценить финансовую стабильность развития всех ее элементов: финансовых учреждений, предприятий всех видов экономической деятельности, домашних хозяйств и сектора государственного управления. Данный подход поможет выявить самые уязвимые элементы системы, стабильность развития которых находится под угрозой, и в дальнейшем – выбрать более эффективные механизмы стабилизации финансового развития территории.

Для получения объективных результатов на начальном этапе оценки финансовой стабильности развития данных элементов предлагается использование целой системы методических инструментов, в частности коэффициента вариации, отражающего изменчивость динамики оцениваемых показателей относительно их среднего уровня, построение контрольной карты У. Шухарта для поиска контрольных границ, выход за пределы которых свидетельствует о нарушении финансовой стабильности развития системы.

Финансовая стабильность развития каждого элемента территориальной системы предлагается оценивать по вариации показателей, характеризующих их развитие, с расчетом интегрального индикатора, агрегирующего их значения. Вариация, превышающая 33,3% (одно стандартное отклонение от среднего), будет свидетельствовать об изменчивости динамики оцениваемых показателей во времени, а значение, превышающее 99,9%, о нарушении стабильности в развитии оцениваемого элемента социально-экономической системы. Для расчета интегрального индикатора финансовой стабильности развития элемента территориальной социально-экономической систе- мы (Vi) предлагается использовать среднее геометрическое их вариации (1):

Vi = yV^V^V^^ , (1)

где:

1 №-ху

Vi =~—₽—*100% ;

X

Vi - интегральный индикатор вариации финансового развития элемента территориальной социально-экономической системы, %;

V - вариация показателя, характеризующего финансовую стабильность развития элемента системы за рассматриваемый период времени, %;

Xt - показатели, использующиеся для оценки финансовой стабильности развития элементов системы;

n – рассматриваемый период оценки показателей.

Поскольку показатели вариации, характеризующие финансовую стабильность развития того или иного элемента системы, оцениваются в процентах, то и оптимальным типом рассчитываемого интегрального индикатора является среднее геометрическое. При его расчете мы не используем весовые поправочные коэффициенты для оцениваемых элементов, поскольку считаем их равнозначными характеристиками финансовой стабильности социально-экономического развития территориальной системы.

При оценке финансовой стабильности развития предприятий разных отраслей экономики на региональном и муниципальном уровнях мы предполагаем использовать такие показатели Xj, как: коэффициент абсолютной и срочной ликвидности, отражающий способность предприятий покрывать краткосрочные обязательства; коэффициент автономии (финансовой независимости), определяющий долю собственного капитала в общем объеме средств за счет всех источников; коэффициент финансового левериджа, характеризующий соотношение заемного и собственного капитала предприятий; коэффициент маневренности собственного ка- питала, отражающий удельный вес капитала, находящегося в обороте и не инвестированного во внеоборотные активы; удельный вес краткосрочной задолженности в общем ее объеме; соотношение валовой прибыли предприятий к объему их активов; уровень рентабельности использования оборотных и внеоборотных активов, обеспеченность предприятий материально-техническими запасами и функционирующим капиталом. Данные индикаторы отражают особенности финансового развития предприятий различных отраслей экономики и обычно используются исследователями для оценки их финансовой устойчивости, оценка стабильности их динамики позволит сделать выводы о финансовой стабильности развития данного элемента территориальной системы.

Расчет показателей предполагает предварительное агрегирование данных первичной бухгалтерской отчетности предприятий в отраслевом и территориальном разрезе в динамике за последние 20 лет. Для корректного расчета и оценки динамики показателей (2), учета отраслевой специфики предприятий в территориальной системе предлагается использование поправочных весовых коэффициентов, характеризующих вклад отраслей в производстве продукции в территориальной системе (удельный вес отгруженной продукции предприятиями каждой отрасли в общем их объеме):

Vi =

k 1 *X 1 + k 2 *X 2 + -k n *X n

,

n

где:

Vi - вариация показателя, характеризующего финансовую стабильность развития предприятий всех отраслей экономики в территориальной системе, %;

X i - показатель, использующийся для оценки финансовой стабильности развития предприятий;

K i - поправочный коэффициент от 0 до 1, характеризующий удельный вес отрасли в объеме отгруженной продукции в территориальной системе;

n – количество исследуемых отраслей экономики в территориальной системе.

Перечень оцениваемых показателей при необходимости более детального исследования стабильности и устойчивости развития предприятий может быть значительно расширен за счет включения индикаторов оборачиваемости оборотных и внеоборотных активов, производственных запасов, дебиторской и кредиторской задолженности, рентабельности их использования. Агрегирование первичных данных финансовой отчетности предприятий дает возможность провести более детальную оценку финансовой стабильности их развития как на региональном, так и муниципальном уровне управления, что является затруднительным при использовании официально публикуемых статистических данных.

При оценке финансовой стабильности развития сектора государственного управления на муниципальном уровне предлагается использование таких показателей, как: доля налоговых и неналоговых доходов бюджета в общем объеме собственных доходов бюджета, %; профицит и дефицит фактически исполненного местного бюджета, млн руб.; доля собственных доходов в общем объеме доходов бюджета, %; объем основных фондов на конец года по полной учетной стоимости по организациям муниципальной формы собственности, млн руб.; объем инвестиций в основной капитал за счет средств местного бюджета, млн руб.; доля убыточных организаций жилищнокоммунального хозяйства, %; уровень собираемости платежей за предоставленные жилищно-коммунальные услуги, %; доля отремонтированных автомобильных дорог общего пользования местного значения с твердым покрытием, в отношении которых произведен капитальный ремонт, %; протяженность отремонтированной уличной газовой сети за отчетный год, м; протяженность замененных тепловых и паровых сетей в двухтрубном исчислении за отчетный год, м; протяженность замененных водопроводных сетей за отчетный год, м; протяженность замененных канализационных сетей за отчетный год, м.

Данные показатели рассчитываются Федеральной службой государственной статистики и представляются в Базе данных муниципальных образований3. Они отражают финансовую обеспеченность территории, устойчивость ее финансового развития, а также динамику привлекаемых инвестиций в развитие инженерной инфраструктуры территорий, поэтому должны использоваться для оценки финансовой стабильности развития сектора государственного управления на муниципальном уровне. Перечень используемых показателей при наличии статистических данных может быть расширен. Для расчета интегрального показателя, характеризующего финансовую стабильность развития данного сектора экономики, предлагается использование формулы (1) без применения весовых коэффициентов.

При оценке финансовой стабильности развития сектора государственного управления на региональном уровне должны использоваться такие показатели, как: соотношение объема доходов и расходов бюджета субъекта РФ; удельный вес поступающих налогов, сборов и иных обязательных платежей в общем объеме доходов бюджета субъекта РФ, %; удельный вес поступающих средств Пенсионного фонда РФ и Фонда социального страхования в общем объеме доходов бюджета субъекта РФ, %; соотношение государственного долга и объема поступающих доходов бюджета субъекта РФ; объем выпущенных субъектом РФ долговых ценных бумаг, млн руб.; объем полученных субъектом РФ кредитов от кредитных организаций, иностранных банков и международных финансовых организаций, млн руб.; объем полученных субъектом РФ бюджетных кредитов из других бюджетов бюджетной системы РФ, млн руб.; объем выданных государственных гарантий и иных долговых ценных бумаг, млн руб.

Их использование позволит оценить не только финансовую стабильность динамики бюджетной обеспеченности регионов России, но и уровень их бюджетной безопас- ности. Значение интегрального показателя, превышающее тройное стандартное отклонение от среднего, будет свидетельствовать о дестабилизации финансового развития субъекта РФ, о значительном росте его бюджетной обеспеченности за счет увеличения государственного долга.

Для расчета интегрального показателя, характеризующего финансовую стабильность развития финансовых учреждений на региональном уровне, предполагается использование таких показателей, как: количество кредитных организаций и их внутренних структурных подразделений (филиалов) в субъекте РФ, ед.; удельный вес убыточных кредитных организаций в субъекте РФ, %; объем привлеченных кредитными организациями средств организаций, банковских депозитов юридических и физических лиц, млн руб.; объем выпуска эмиссионных ценных бумаг российских эмитентов (акций и облигаций), в том числе кредитных организаций, млн руб.; объем кредитов, предоставленных юридическим лицам – резидентам и индивидуальным предпринимателям, млн руб.; объем кредитов, предоставленных физическим лицам – резидентам, млн руб.; объем задолженности по кредитам, предоставленным юридиче-скимлицам–резидентамииндивидуальным предпринимателям, млн руб.; объем задолженности по кредитам, предоставленным физическим лицам – резидентам, млн руб.

Статистические данные, необходимые для оценки данных показателей, публикуются Центральным банком России в региональном разрезе с учетом наличия внутренних структурных подразделений (филиалов) федеральных банков в субъектах РФ. На муниципальном уровне оценка финансовой стабильности развития финансовых учреждений затруднена, поскольку статистические данные и годовые финансовые отчеты представляются данными учреждениями в консолидированном виде, без детализации данных по территориальным подразделениям.

При оценке финансовой стабильности развития территориальных социальноэкономических систем важным аспектом становится исследование стабильности развития домашних хозяйств. Именно они являются конечными потребителями создаваемых товаров и оказываемых услуг в территориальных системах, формируют их бюджетную обеспеченность. И нарушение финансовой стабильности их развития может создать угрозы снижения финансовой устойчивости предприятий, банковского сектора экономики и сектора государственного управления.

При оценке финансовой стабильности развития домашних хозяйств на муниципальном уровне могут использоваться показатели, представленные в Базе данных Росстата по муниципальным образованиям, в частности: среднесписочная численность работников организаций; размер среднемесячной заработной платы работников организаций; объем просроченной задолженности по заработной плате работников организаций; число семей, получивших субсидии на оплату жилого помещения и коммунальных услуг за отчетный период; объем социальных выплат населению; доля населения проживающего в многоквартирных домах, признанных в установленном порядке аварийными, и др.

При оценке финансовой стабильности развития домашних хозяйств на муниципальном и региональном уровнях возможно применение более широкого спектра показателей, характеризующих не только уровень их денежных доходов, но и закредитованности, в частности предполагается использование таких показателей, как: объем депозитов (вкладов) физических лиц, привлеченных кредитными организациями, млн руб.; объем кредитов, предоставленных кредитными организациями физическим лицам, млн руб.; объем жилищных кредитов, предоставленных кредитными организациями физическим лицам, млн руб.; объем задолженности физических лиц по кредитам в рублях и иностранной валюте, млн руб.; размер медианного среднедушевого денежного дохода населения, тыс.

руб.; численность населения с денежными доходами ниже границы бедности/величи-ны прожиточного минимума, чел.; объем предоставленных гражданам субсидий на оплату жилого помещения и коммунальных услуг, млн руб.

Рассчитанные по вышеуказанным показателям коэффициенты вариации и агрегирующие их значения интегральные индикаторы по предприятиям, финансовым учреждениям, сектору государственного управления и домашним хозяйствам позволят оценить уровень финансовой стабильности их развития, который наблюдался в течение всего рассматриваемого периода времени.

Необходимо отметить, что значительная часть представленных индикаторов для оценки финансовой стабильности территориальной системы (показатели, представленные в стоимостном выражении) имеет большой размах вариации, и чем больше используемый временной ряд для расчета коэффициентов вариации, тем выше рассчитываемые значения коэффициентов. Это затрудняет оценку финансовой стабильности элементов территориальной системы. Поэтому для корректного расчета коэффициентов вариации предполагается предварительная корректировка стоимостных показателей с учетом инфляции, а также использование средней геометрической при расчете интегрального показателя финансовой стабильности, которая нивелирует негативные последствия значительной волатильности показателей.

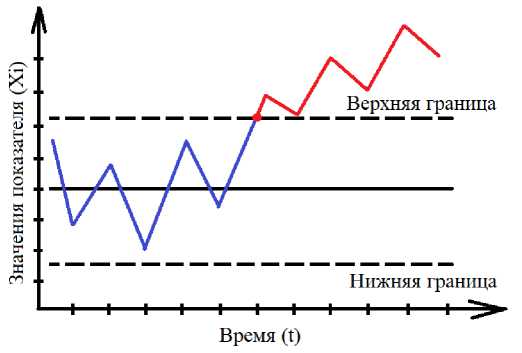

Для оценки динамики изменения показателей их финансового развития во времени и поиска переломных моментов, свидетельствующих о нарушении стабильности оцениваемых процессов, на следующем этапе исследования предлагается формирование контрольных карт У. Шухарта ( рисунок ). Центральная линия данной карты характеризует среднее (медианное) значение оцениваемого показателя во времени, а верхняя и нижняя границы, находящиеся на расстоянии трех стандартных отклонений (± 3 σ ) от нее – контрольные границы, выход за которые сигнализирует о нарушении стабильности процесса.

Рис. Контрольная карта У. Шухарта

Источник: составлено авторами.

Стабильное финансовое развитие элементов социально-экономической системы, согласно такой карте, наблюдается в пределах указанных контрольных границ, и чем ближе значения оцениваемых показателей приближаются к центральной линии, тем стабильнее их динамика. О нарушении стабильности динамики оцениваемых процессов свидетельствует не только выход за пределы контрольных границ, но и формирование устойчивого (продолжительного) восходящего или убывающего тренда в его динамике.

На практике применяются различные модификации данной карты: с промежуточными предупредительными линиями между центральной и контрольными (на расстоянии одного или двух стандартных отклонений), с использованием размаха вариации, индивидуальных значений скользящих размахов вместо стандартных отклонений, а также медианного уровня вместо среднеарифметического при определении центральной линии. Для упрощения процесса оценки финансовой стабильности развития предприятий, финансовых учреждений, сектора государственного управления и домашних хозяйств предлагается формирование стандартных карт У. Шухарта по всем оцениваемым показателям – с расчетом среднего значения для нанесения на карте центральной линии и трех стандартных отклонений – для поиска контрольных линий (см. рисунок).

Значения оцениваемых показателей, находящиеся в диапазоне, представленном в уравнении (3), будут свидетельствовать об умеренной изменчивости их динамики, о финансовой стабильности развития оцениваемого элемента территориальной системы:

X- 3 * J^p ) 2 < Xi< x + 3 * -^^-. (3)

Значения, выходящие за пределы данного диапазона (контрольных границ), сигнализируют о нарушении финансовой стабильности развития оцениваемого элемента системы.

Поскольку при оценке стабильности развития любой социально-экономической системы важным аспектом является исследование рисков (внешних шоков), дестабилизирующих ее развитие, то на следующем этапе предлагается оценить влияние факторов на динамику ключевых показателей, характеризующих финансовое развитие рассматриваемых элементов территориальной социально-экономической системы. Перечень таких показателей представлен в таблице .

В качестве зависимых переменных ( Y ) при построении таких моделей предлагается использование двух типов показателей, характеризующих, с одной стороны, финансовую результативность развития элементов территориальной социально-экономической системы, а с другой стороны, их финансовую устойчивость.

Таблица. Перечень переменных для регрессионного моделирования динамики финансового развития предприятий, домашних хозяйств, финансовых учреждений и сектора государственного управления в территориальной системе

|

Зависимые переменные (Y) |

Оцениваемые факторы в регрессионной модели (X) |

|

|

1— Q_ С CD Q_ c |

Коэффициент абсолютной или срочной ликвидности |

Уровень финансовой независимости (автономии) предприятий Оборачиваемость оборотных активов предприятий Обеспеченность предприятий запасами и функционирующим капиталом Рентабельность (убыточность) продаж, % Рентабельность использования оборотных активов, % Процентная ставка по банковским кредитам для юридических лиц в российских рублях, % |

|

Рентабельность основной деятельности предприятий, % |

Уровень инфляции в регионе, % Курс иностранных валют (доллара), руб. Производительность труда на предприятиях, руб. / чел. Объем инвестиций в основной капитал, руб. Износ основных производственных фондов, % Объем разработанных передовых производственных технологий, ед. Объем экспорта технологий и услуг технического характера, руб. |

|

|

CD S CD Q_ c CD О CD 00 1— Q_ о l_ |

Профицит / дефицит фактически исполненного бюджета муниципального образования |

Уровень инфляции в регионе, % Курс иностранных валют (доллара), руб. Средневзвешенная процентная ставка по банковским кредитам для юридических и физических лиц, % Численность экономически активного населения в регионе, чел. Объем инвестиций предприятий в основной капитал, руб. Объем инвестиций в основной капитал, осуществляющиеся организациями, находящимися на территории МО, млн руб. Объем затрат на инновационную деятельность организаций, млн руб. |

|

Доля собственных доходов в общем объеме доходов бюджета муниципального образования, % |

Удельный вес прибыльных организаций в муниципальном образовании, % Объем отгруженных товаров собственного производства, выполнено работ и услуг собственными силами, млн руб. Численность экономически активного населения в регионе, чел. Объем внеоборотных фондов предприятий, млн руб. Объем введенных в действие жилых домов, кв. м Количество муниципальных унитарных предприятий в муниципальном образовании, ед. |

|

|

00 1— )S О X CD 3 о ^ |

Размер среднемесячной заработной платы работников организаций, тыс. руб. |

Уровень инфляции в регионе, % Среднесписочная численность работников организаций, чел. Миграционный прирост в муниципальном образовании, чел. Объем отгруженных товаров собственного производства, выполнено работ и услуг собственными силами, млн руб. Рентабельность основной деятельности предприятий, % Производительность труда на предприятиях, руб. / чел. Объем дебиторской задолженности предприятий, млн руб. |

|

Объем задолженности физических лиц по кредитам в рублях и иностранной валюте, млн руб. |

Средневзвешенная процентная ставка по банковским кредитам для физических лиц, % Уровень кредиторской задолженности предприятий по выплате заработной платы, млн руб. Удельный вес убыточных организаций в муниципальном образовании, % Объем дебиторской задолженности предприятий, млн руб. Уровень финансовой независимости (автономии) предприятий |

|

|

CD CD Q_ о I e |

Объем привлеченных кредитными организациями средств, банковских депозитов, млн руб. |

Средневзвешенная процентная ставка по банковским вкладам для юридических и физических лиц, % Размер среднемесячной заработной платы работников организаций, тыс. руб. Рентабельность основной деятельности предприятий, % Удельный вес прибыльных организаций в муниципальном образовании, % Обеспеченность предприятий запасами и функционирующим капиталом |

|

Объем задолженности по кредитам, предоставленным юридическим и физическим лицам, млн руб. |

Уровень инфляции в регионе, % Оборачиваемость оборотных активов предприятий Уровень финансовой независимости (автономии) предприятий Коэффициент абсолютной ликвидности предприятий Объем дебиторской задолженности предприятий, млн руб. Объем управленческих и коммерческих расходов предприятий, млн руб. |

|

|

Источник: составлено авторами. |

||

Так, для построения регрессионной модели, оценивающей влияние внутренних и внешних факторов на динамику финансового развития предприятий всех отраслей экономики в территориальной системе, в качестве зависимых переменных предлагается использование показателя рентабельности основной хозяйственной деятельности и коэффициента абсолютной или срочной ликвидности, характеризующего достаточность ликвидных активов для погашения срочных обязательств, то есть уровень их платежеспособности. На данном этапе планируется также построение регрессионных моделей, оценивающих влияние как внешних, так и внутренних факторов на динамику объема профицита/дефицита фактически исполненного бюджета муниципальных образований, удельного веса собственных доходов в общем их объеме, отражающего уровень бюджетной обеспеченности территорий и риски ее снижения; влияние факторов на динамику среднемесячной заработной платы работников организаций и задолженности физических лиц по кредитам в рублях и иностранной валюте; на динамику объема привлеченных кредитными организациями средств, банковских депозитов и задолженности по кредитам, предоставленным юридическим и физическим лицам.

Таким образом, в таблице 1 представлены показатели, которые могут формировать риски снижения финансовой стабильности развития рассматриваемых элементов территориальной системы, доступные в статистических база данных. Их перечень при формировании регрессионных моделей может быть существенно расширен.

Построенные регрессионные модели позволят установить основные факторы изменения финансовой стабильности развития предприятий, государственных учреждений, домашних хозяйств и кредитных организаций, а также сформировать в результате применения стресс-тестирования параметров модели прогнозные сценарии изменения их финансовой стабильности. Для формирования таких сценариев предлагается использование авторегрессионного моделирования со скользящим средним – ARMA/ ARIMA (в зависимости от стационарности или нестационарности временных рядов). Установленные в результате моделирования границы прогнозируемых факторов с доверительным интервалом значений 95% могут использоваться для формирования самых пессимистичных и оптимистичных сценариев изменения динамики финансового развития оцениваемых элементов территориальной социально-экономической системы. В ходе стресс-тестирования параметров модели предполагается комбинирование спрогнозированных значений по всем факторам в пределах установленных диапазонов для формирования альтернативных прогнозных сценариев изменения динамики финансового развития элементов системы.

Таким образом, представленный методический подход, в отличие от применяющихся в настоящее время, предполагает системную оценку финансовой стабильности развития всех элементов территориальной социально-экономической системы: предприятий всех отраслей экономики, финансовых учреждений, сектора государственного управления и домашних хозяйств, с использованием различных методов исследования и прогнозирования их динамики развития. Отличием данного методического подхода является использование коэффициентов вариации для оценки финансовой стабильности как отдельных элементов территориальной системы, так и всей их совокупности – для расчета интегрального индикатора финансовой стабильности территории, а также применение карт Шухарта для оценки стабильности динамики рассматриваемых индикаторов финансового развития элементов территориальной системы. Применяемый в представленным методическом подходе регрессионный анализ, в отличие от других методических подходов, используется не только для оценки влияния факторов на динамику финансовой стабильности элементов территориальной системы, но и для построения прогнозных сценариев ее изменения в будущем, для реализации данной задачи было предложено использование авторегрессионного моделирования динамики индикаторов финансовой стабильности со скользящим средним (ARMA/ ARIMA моделирование). Такой подход позволит более объективно оценить финансовую стабильность территорий, установить факторы дестабилизации их развития и подобрать более эффективные механизмы повышения их финансовой стабильности.

Представленный подход будет апробирован в ходе исследования финансовой стабильности регионов и их муниципальных образований, входящих в Уральский федеральный округ, за период с 2010 по 2023 год. В результате апробации методического подхода предполагается установить территории со значительным нарушением финансовой стабильности социально-экономического развития, территории, где наблюдается снижение финансовой стабильности, которое еще не достигло критического уровня, а также финансово стабильные регионы. Это позволит в дальнейшем определить пространственные приоритеты финансовой государственной поддержки и выработать механизмы стабилизации их финансового положения.

Заключение

Теоретический обзор работ показал, что существующие в настоящее время методические подходы направлены на оценку финансовой стабильности развития отдельных элементов территориальных социально-экономических систем (финансовых учреждений, предприятий различных видов экономической деятельности, домашних хозяйств и сектора государственного управления), а подходы, предполагающие их системную оценку, могут использоваться только на макроэкономическом уровне. Представленный в работе методический подход рассматривает территорию как социально-экономическую систему и предполагает оценку финансовой стабильности развития всех ее элементов с использованием комплекса статистических и эконометрических методов.

Предложенный методический подход формирует систему показателей для оценки финансовой стабильности всех элементов территориальной системы: предприятий различных отраслей экономики, финансовых учреждений, сектора государственного управления и домашних хозяйств. Он позволяет не только установить факт уже наблюдающегося нарушения финансовой стабильности развития элементов территориальной системы (с помощью коэффициента вариации) и всей территориальной системы, но и с использованием карт У. Шухарта и контрольных границ оценить динамику изменения рассматриваемых показателей, что позволит установить возникающие риски снижения финансовой стабильности элементов территориальной системы. Для подтверждения формирующихся рисков снижения финансовой стабильности, установленных в результате построения карт Шухарта, авторский методический подход предполагает построение регрессионных моделей, отражающих влияние внешних и внутренних факторов на динамику ключевых индикаторов финансовой стабильности каждого элемента территориальной системы. Данные модели позволят установить факторы дестабилизации развития территориальных систем, а их авторегрессионное моделирование с применением скользящего среднего (ARMA/ARIMA) – спрогнозировать возможную дестабилизацию территориальных систем в будущем, в результате стресс-тестирования параметров модели сформировать систему прогнозных сценариев динамики их финансового развития. Такой подход к оценке финансовой стабильности территориальной системы предоставляет возможность органам государственного управления на региональном и муниципальном уровнях выработать эффективные механизмы регулирования возникающих угроз снижения финансовой стабильности развития территориальных систем.