Теория и практика имущественного налогообложения: проблемные вопросы и перспективы развития

Автор: Зуйков А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В современных мировых социально-экономических условиях имущественные отношения определяют дальнейшее развитие национальной экономики. От имущественного обеспечения зависят все отрасли народного хозяйства - сельское хозяйство, добыча полезных ископаемых, торговля и др. Имущественное налогообложение является важным направлением реформирования налоговой системы России. Важность имущественных налогов как источников обеспечения бюджетов субъектов РФ и муниципальных образований финансовыми ресурсами особенно ощутима в период кризисов в экономике. Теоретическая база имущественного налогообложения в последние годы активно развивается. Тем не менее, вопросы имущественных налогов как части концептуальных инструментов налоговой политики и совершенствования налоговой системы, понятийный аппарат и терминологический инструментарий достаточно дискуссионны и нуждаются в дополнениях и изменениях в соответствии с последними достижениями экономической науки во взаимосвязи с потребностями национальной экономики РФ. Нормативно-правовое обеспечение имущественного налогообложения в РФ отличается повышенной сложностью и имеет комплексный характер. Оно состоит из двух частей - основной и вспомогательной. В основную часть входят непосредственно положения налогового законодательства, а во вспомогательную - отдельные положения гражданского, земельного, лесного, водного и других видов законодательства, оказывающих прямое или косвенное влияние на имущественное налогообложение. Между двумя частями есть определенные противоречия, имеющие во многих случаях различные финансовые последствия для субъектов налогообложения. Существует большое количество проблем частного характера непосредственно в налоговом законодательстве, значимых для имущественного налогообложения. Методическое обеспечение имущественного налогообложения в России представлено в форме методик и методических указаний по расчету кадастровой стоимости имущественных объектов, которые были разработаны относительно недавно. Однако они не соответствуют современным требованиям. Дополнительные сложности при разработке изменений в имущественном налогообложении заключаются в том, что механизм функционирования основан на определении полезных свойств имущественных объектов, выявлении правовой связи налогоплательщика с объектом налогообложения и изъятии части данных полезных свойств в денежном выражении в качестве суммы налога, но платежеспособность налогоплательщика при этом не учитывается. По этой причине принцип справедливости налогообложения наиболее актуален именно для данного типа налогов, а преобразования должны проводиться постепенно, с использованием всех возможностей теории налогов и методического инструментария, что получает свое отражение в данной статье.

Движимое имущество, земельный налог, имущественное налогообложение, налог на игорный бизнес, налоги на имущество организаций и физических лиц, налогообложение имущества, недвижимое имущество, транспортный налог

Короткий адрес: https://sciup.org/140122946

IDR: 140122946

Текст научной статьи Теория и практика имущественного налогообложения: проблемные вопросы и перспективы развития

Имущественные налоги представляют собой особый вид фискальных платежей, отличительной особенностью которого является наличие связи с ценностными, физическими, экологическими и различными сочетаниями указанных характеристик объекта налогообложения [1, 2, 3, 4, 5].

Именно вмененные ценностные характеристики, устанавливаемые тем или иным способом, отличают имущественное налогообложение от подоходного [6, 7, 8, 9]. Как известно, существуют различные операции по передаче имущества. Они могут носить возмездный или безвозмездный характер [10, 11]. От характера сделки зависят и налоги, взимаемые после или в процессе ее осуществления [12, 13]. Мы можем классифицировать их следующим образом:

-

- налоги на потребление, при которых налогоплательщиком выступает получатель имущества. Среди таких налогов наиболее известен налог на наследование и дарение, отмененный в России порядка десяти лет назад (в данный момент его роль выполняет госпошлина при наследовании и дарении);

-

- налоги на обращение (передачу), при которых номинальный налогоплательщик – лицо, передающее имущество другим заинтересованным лицам. Например, мы можем причислить к данной группе налог на доходы физических лиц (НДФЛ), налог на прибыль организаций;

-

- смешанные налоги, например, НДС и акцизы. Номинальным их плательщиком выступает лицо, передающее имущество, но фактическим вполне закономерно становится получатель [14].

Налог на наследование и дарение в большинстве стран, как правило, рассчитывается, исходя из вмененной стоимости объекта, а именно, кадастровой, среднерыночной или других видов. То есть существует логическая взаимосвязь между суммой налога и ценностью объекта. Поэтому данный налог можно отнести к имущественным. Его отличие от НДФЛ в том, что облагается не передача имущества, а его потребление.

Данный пример, показывает нам не только отличие имущественных налогов от подоходных, но и позволяет понять разницу между «имущественным налогообложением» и «налогообложением имущества». Прежде всего, стоит отметить, что в статье 128 Гражданского кодекса

Российской Федерации (далее ГК РФ) указано, что под имуществом понимаются следующие объекты [15]:

-

- вещи , то есть объекты, имеющие материальную форму и обладающие массой (прим. автора) . Например, это земельные участки, участки недр, здания, сооружения, конструкции, объекты незавершенного строительства транспортные средства, приборы, станки, оборудование, наличные деньги, ценные бумаги, и т.д.

-

- иное имущество , то есть нематериальные объекты. К примеру, результаты интеллектуальной деятельности или сведения, представляющие собой коммерческую тайну.

Значит, налогообложение имущества означает налогообложение всех вышеперечисленных объектов в той или иной степени. Имущественное же налогообложение в трактовке российских законодателей включает в себя пять налогов :

-

- налог на имущество организаций;

-

- налог на имущество физических лиц;

-

- транспортный налог;

-

- земельный налог;

-

- налог на игорный бизнес.

Отметим, что теоретические вопросы в части взаимосвязи и соотношения понятий «имущественного налогообложения» и «налогообложения имущества» достаточно дискуссионны.

Мнения ученых по данной проблематике серьезно расходятся. Связано это не только с разнообразием и спецификой существующих налогов, но и такими базовыми понятиями, как объект и предмет налога. Официально признанным в правовом поле является только понятие объект налога (объект налогообложения). Предмет налога такого признанного правового статуса не имеет и по-прежнему остается спорным.

Так, Смирнов Д.А. считает, что понятие «имущественное налогообложение» шире, чем понятие «налогообложение имущества», так как первое включает в себя не только предмет налога (имущество), но и объект налога (также имущество или какой-либо другой, а именно, прибыль, доходы, определенную деятельность и др.), а второе - только предмет налога [16].

Противоположных взглядов придерживается его основной оппонент - М.Ю. Березин, который полагает, что предмет и объект налога разделять не стоит, а значит, основной акцент делается на имущество как объект налогообложения (включающий в себя и предмет налогообложения), а не на имущественное налогообложение как один из видов налогообложения, поэтому более целесообразно использовать понятие «налогообложение имущества» [17].

Ученые-правоведы, в частности, И.И. Кучеров [18], в отличие от ученых-экономистов, смещают акценты на правовые основания имущественного налогообложения. Суть его позиции в том, что, во-первых, на юридическом уровне необходимо разделить объект и предмет налога. При этом под объектом налога он понимает юридический факт или совокупность юридических фактов, определяющих основание для уплаты налога.

Под предметом же налога он подразумевает, как материально-вещественные объекты, так и нематериальные блага, имеющие соответствующие и количественные характеристики. Кроме того, в отношении имущественных налогов он выделяет и физические характеристики налогооблагаемых объектов, что особенно актуально для российского транспортного налога.

В определенных аспектах разделяя точки зрения перечисленных ученых, мы имеем свое видение данного вопроса. Во-первых, с философско-методологической точки зрения, отношения «предмет-объект» и «часть-целое» между собой равноправны.

Это означает, что предмет представляет собой одну из разновидностей объекта. Данное утверждение справедливо и по отношению к теории налогов, а именно предметно-объектным взаимосвязям налогов в рамках ее развития. Значит, предмет налога - это одна из разновидностей объекта налога, но со своими специфическими свойствами, отличающими ее от других разновидностей.

Объектом имущественных налогов, в свою очередь, является имущество, а предметом - различные виды имущества с их специфическими свойствами. Например, объектом транспортного налога является транс -портное средство, а предметом - транспортное средство определенного вида с соответствующими физическими, стоимостными характеристиками.

Юридические факты объектом налогообложения в нашем понимании являться не могут, но их влияние на различные элементы налогообложения часто является определяющим в исчислении сумм налога, применении налоговых льгот и др.

Таким образом, мы считаем, что предмет налога является частью и одним из видов объекта налога, а юридические факты опосредуют все элементы налогообложения, не ограничиваясь исключительно объектом или предметом.

Тем не менее, выделение предмета налога как юридического элемента налогового права заслуживает внимания по аналогии с гражданским правом, на нормы которого достаточно часто ссылаются налоговые законодательные и нормативно-правовые акты, а именно, так как в гражданских законодательстве существует такое понятие, как предмет договора.

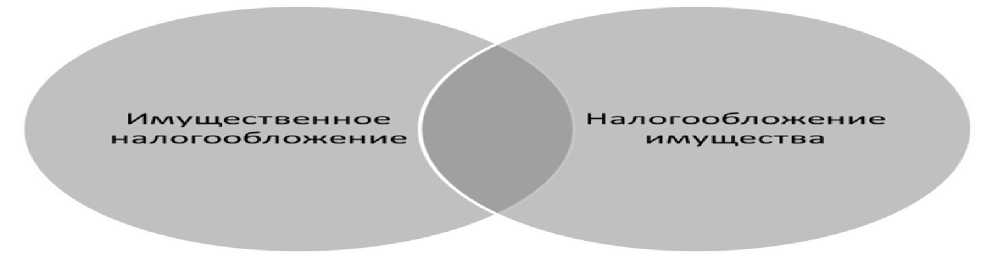

Далее необходимо выделить нашу позицию в отношении понятий «имущественного налогообложения» и «налогообложения имущества». Полагаем, что признавать их тождественными друг другу или же выделять одно как часть другого было бы не вполне корректно. На наш взгляд, их соотношение можно представить в виде Эйлерова пересечения (одного из вариантов кругов Эйлера) на рисунке 1.

Рисунок 1 – Взаимосвязь понятий «имущественное налогообложение» и «налогообложение имущества» (Составлено автором)

Очевидно, что имущественное налогообложение представляет собой особый налоговый механизм с присущими ему особенностями, а налогообложение имущества - вид налоговых отношений, в которых фигурирует имущество.

Понятия эти двигаются либо в сторону сближения, либо отдаляются, в зависимости от налоговой политики государства. Если они совпадают, «имущественное налогообложение» становится «капитальным налогообложением», так как капитал в широком смысле слова объединяет в себе все виды имущества. К примеру, полезные ископаемые, по нашему мнению, с некоторыми оговорками, можно отнести к имуществу, но в их отношении имущественное налогообложение не действует. Но понятие налогообложение имущества в данном случае вполне применимо.

Обратный пример: объектом налогообложения по налогу на игорный бизнес является имущество, то есть формально облагаются налогом объекты, связанные с организацией игорного бизнеса, а фактически - вмененные доходы от таких объектов. То есть по объекту и механизму вмененного налогового изъятия части полезных свойств имущественного объекта, выраженных в денежном эквиваленте, налог на игорный бизнес можно считать имущественным, но по своей сути в налогообложение имущества он не входит, так как налогом на самом деле облагается вмененная доходность.

Другой актуальный теоретический вопрос имущественного налогообложения заключается в формировании определений понятий «движимого и недвижимого имущества» на базе теоретического подхода в противовес перечислительному, основываясь на философско-логическом принципе отношений «элемент - система», а именно, что элемент всегда меньше системы, в которую он входит.

Это означает, что перечислить все случаи, в которых имущество относится к движимому или недвижимому, в рамках законодательства достаточно затруднительно, что автоматически означает наличие недоработок в законодательной базе, а значит, подтверждает правомерность нашей позиции.

Таким образом, основываясь на нашем видении вопросов имущественного налогообложения, мы предлагаем следующее определение: Имущественное налогообложение - процесс, являющийся выражением экономических отношений, возникающих между субъектами налогообложения по поводу элементов налогообложения, а также комплекса мероприятий, характерных для налоговых правоотношений, отличительной особенностью которого является изъятие части денежных средств физического или юридического лица за факт наличия правовой связи с немо-нетизированным имуществом, сумма которых рассчитывается на основе физических, стоимостных и иных характеристик объекта имущества и не учитывает фактическую платежеспособность данного лица как налогоплательщика, за исключением ряда предусмотренных законодательством случаев .

Приведенное выше определение отличается от других комплексностью, так как учитывает не только специфику налогов как части государственных финансов, но и фактические особенности фискальных механиз- мов, отличающих имущественное налогообложение от подоходного, источники возникновения обязанностей физического или юридического лица как налогоплательщика, отличие расчетов сумм налога от других видов налогообложения, а также характерную черту и одновременно существенный его хронический недостаток - фактическое отсутствие платежеспособности налогоплательщика.

Налогообложение имущества в широком смысле, включающее в себя нематериальные активы, результаты интеллектуальной деятельности, денежные средства и т.д. в нашем понимании стоит назвать капитальным налогообложением, переход к которому в России пока преждевременен.

Понимание особенностей имущественных налогов и налогообложения дает возможность оценить риски их применения и изменения, что повышает возможности маневра в налоговой политики в соответствии с принципом эластичности налогов.

Значит, вполне очевидно, что имущественный объект может облагаться следующим образом:

-

- в статике с помощью механизма имущественного налогообложения, то есть по самому факту своего существования, а также наличию правовой связи между налогоплательщиком и этим объектом. Такой механизм характерен для российских налогов на имущество организаций и физических лиц, земельного и транспортного налогов;

-

- в динамике , но с использованием каких-либо статичных показателей. Среди таких налогов и сборов можно выделить различные платежи за регистрацию имущественных объектов;

-

- в динамике без использования статических показателей. Очевидно, что сюда можно отнести различные сделки по реализации имущества, облагающиеся НДФЛ, налогом на прибыль, НДС и другими налогами, применяемыми в мировой практике, в зависимости от налогоплательщика и других особенностей налоговых условий в стране.

Мы поддерживаем точку зрения И.А. Майбурова в том, что имущество может облагаться налогами трех видов: имущественными, поимущественными и подоходными [19].

Отметим, что мнения ученых по поводу налогов на сделки по передаче имущества разделились. Например, один из классиков политической экономии, швейцарский экономист Ж. Сисмонди (1773-1842) [20] положительно высказывался о налогообложении операций по передаче имущества. Его оппонентом в данном вопросе стал Н. Тургенев, считавший налоги на капитал неблагоприятными для хозяйственной деятельности экономических субъектов.

Считаем, что целесообразность налогов на сделки по передаче имущества зависит от многих факторов: экономической ситуации в стране, вида налогоплательщика (физического и юридического лица), социального статуса налогоплательщика, направления использования, длительности нахождения собственности имущества и др.

К перспективам развития имущественного налогообложения, а также смежных налоговых правоотношений современные ученые-экономисты, например, В. Г. Пансков [21], Д. Г. Черник [22] и В. Полтерович [23] относятся довольно оптимистично, но в то же время отмечают, что российская налоговая система нуждается в серьезной доработке [24], в том числе, в области имущественного налогообложения [25]. В. Полтерович отметил еще одну важную проблему российских законодателей - нежелание исправлять недостатки налоговых реформ, не разобравшись в причинах неудачи преобразований, особенно в имущественно-налоговом сегменте.

В стратегической перспективе одной из приоритетных задач развития российской налоговой системы является построение модели развития российского имущественного налогообложения при соблюдении баланса интересов государства и налогоплательщиков [26, 27, 28].

Для этого необходимо соответствующее теоретическое, нормативноправовое и методическое обеспечение, как непосредственно в налоговом поле, так и в смежных областях права и хозяйственной деятельности, прямо или косвенно связанных с имущественно-налоговыми отношениями. Выработать такую модель достаточно сложно, но в исследовании мы делаем такую попытку.

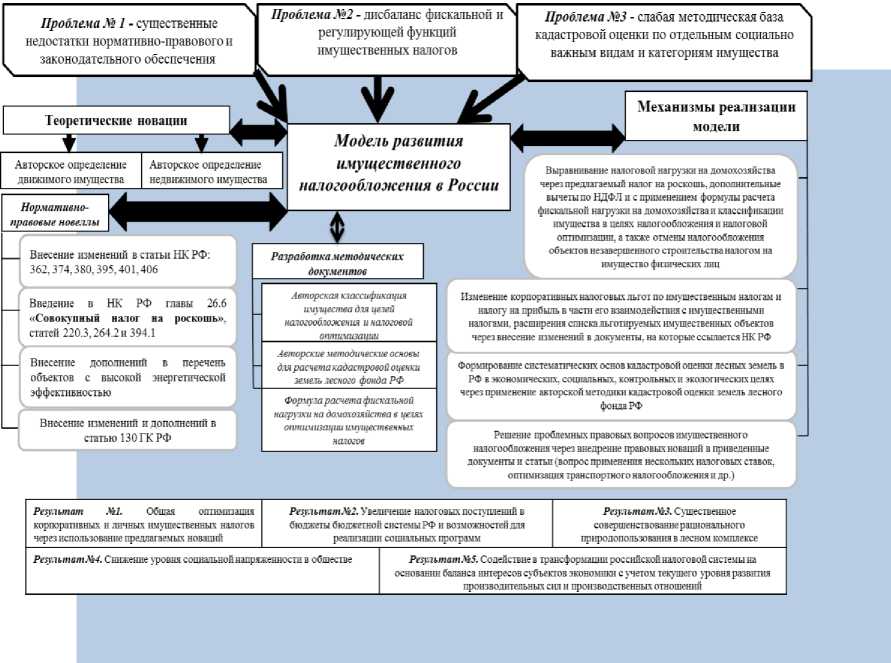

На рисунке 2 представлена авторская модель развития имущественного налогообложения в России, обобщающая теоретические, нормативноправовые и методические новации имущественного налогообложения, с учетом современных тенденций изменения места и роли имущественных налогов в социально-экономической системе России за последние годы, зарубежного опыта имущественного налогообложения, а также взаимодей- ствия имущественных налогов с другими видами налоговых и неналого- вых платежей.

Рисунок 2 – Модель развития имущественного налогообложения в России (Составлена автором)

В модели указаны основные проблемы российского имущественного налогообложения:

-

- проблема №1 - существенные недостатки нормативно-правового и законодательного обеспечения;

-

- проблема №2 - дисбаланс фискальной и регулирующей функций имущественных налогов;

-

- проблема №3 - слабая методическая база кадастровой оценки по отдельным социально важным видам и категориям имущества.

Теоретическую основу модели составляют авторские дефиниции «движимого имущества» и «недвижимого имущества», разработанные в статье.

Основные пункты нормативно-правового блока новаций модели в сокращенном виде раскрыт в таблице 1.

Таблица 1 – Предложения по совершенствованию отдельных положений законодательства РФ по регулированию имущественных налогов

|

Положение нормативно-правового акта |

Предложения |

|

НК РФ |

Введение в НК РФ главы 26.6 «Специальный налоговый режим в виде совокупного налога на роскошь» для выравнивания социальных диспропорций и пополнения бюджетов бюджетной системы РФ. Под роскошью понимается не принадлежность объекта к особому виду, который ранее в российском законодательстве относился к предметам роскоши, а совокупная стоимость стандартных объектов имущества, налоговое администрирование которых наиболее возможно и эффективно (здания, транспортные средства, земельные участки). Налог взимается с физических лиц и заменяет собой налог на имущество физических лиц, земельный и транспортный налоги. Налоговая база представляет собой совокупную стоимость имущества, которым обладает физическое лицо на праве собственности, которая складывается из кадастровой стоимости земельных участков и зданий и среднерыночной стоимости транспортных средств. Налоговая ставка для налоговой базы в размере от 200 до 500 млн. рублей составляет 1%, а для налоговой базы от 500 млн. рублей - 1,5%. |

|

Глава 31НК РФ |

Введение статьи 394.1 «Применение налоговых ставок». В предлагаемой для введения статье целесообразно отразить все спорные вопросы применения налоговых ставок земельного налога, включая случаи использования различных налоговых ставок по одному земельному участку. |

|

Статья 362 НК РФ |

Уточнение расчетных коэффициентов для определения суммы транспортного налога, распространение коэффициентов на все виды транспортных средств для повышения собираемости, с одной стороны, и выравнивания налоговой нагрузки, - с другой. |

|

Статья 394 НК РФ |

Введение 394 НК РФ налоговой ставки земельного налога в размере 5% для |

|

решения проблемы платности использования природными ресурсами и контроля и восстановления лесного фонда России как альтернатива арендным платежам и предлагаемым специальным лесным налогам. Налоговой базой выступает кадастровая стоимость земельного участка в составе лесного фонда, которую предлагается рассчитывать на основании разработанных автором формулы и коэффициентов. |

|

|

Статья 380 НК РФ |

Для решения проблемы необоснованно долгосрочного незавершенного строительства со стороны организаций предлагается ввести налоговую ставку в размере 3% в отношении соответствующих объектов. Налоговая база рассчитывается как кадастровая стоимость аналогичных объектов. |

|

Статья 401 НК РФ |

Налогообложение незавершенного строительства физических лиц не только антисоциально, но и затруднительно и нецелесообразно с точки зрения налогового администрирования, поэтому предлагается из списка налогооблагаемых подобные объекты. |

|

Перечень объектов и технологий, которые относятся к объектам и технологиям высокой энергетической эффективности |

Добавить в «Перечень объектов и технологий, которые относятся к объектам и технологиям высокой энергетической эффективности» п.29. Экологоочистительное оборудование; п.30. Оборудование для глубокой переработки растительного сырья. На основании данного документа предоставляется налоговое освобождение по налогу на имущество организаций в статье 381 НК РФ. Указанное предложение разработано для изменения подхода к налоговым льготам по имущественным налогам в целом, а также содействия в реализации программ им-потозамещения - в частности. |

|

НК РФ |

Для оптимизации взаимодействия имущественных и подоходных налогов с физических лиц, а также обеспечения устойчивости и гибкости налоговой системы России предлагается отразить в главе 23 Налог на доходы физических лиц положение, в соответствии с которым налоговую базу по НДФЛ можно уменьшить на сумму имущественных налогов, в том числе, Совокупного налога на роскошь. |

|

Статья 130 ГК РФ |

Использование авторских определений «движимого» и «недвижимого имущества» в пунктах 1 и 2 статьи 130 ГК РФ для совершенствования механизмов определения определения объекта налогообложения по имущественным налогам. Кроме того, в статье предлагается отразить примерные списки основных видов имущественных объектов, входящих в «движимую» или же «недвижимую группу». |

В российских условиях целесообразно использовать некоторые элементы зарубежного опыта имущественного налогообложения: установить повышенные налоговые ставки налога на имущество организаций в отношении объектов долгосрочного незавершенного строительства, расширить применение факторов альтернативной стоимости и экологической безопасности в кадастровой оценке в целях налогообложения и расширить сферу действия земельного налога. Некоторые из них уже нашли свое отражение в нормативно-правовом блоке новаций модели.

Методический блок новаций модели состоит из авторской классификации имущества для целей налогообложения и налоговой оптимизации; методических основ кадастровой оценки земель лесного фонда в целях налогообложения и формулы расчета фискальной нагрузки на домохозяйства, показывающей степень воздействия имущественных налогов на формирование баланса спроса и предложения на национальном рынке. Указанные новации были разработаны автором в других научных трудах [29, 30, 31, 32, 33]. Частично в исследовании затронута проблема платности использования природных ресурсов, актуальность которой насчитывает многие десятилетия [34, 35, 36, 37]. Данная проблема может быть частично решена с помощью имущественных налогов [38, 39, 40, 41, 42, 43]. Особого внимания заслуживает имущественное налогообложение объектов на арктических территориях [44, 45, 46, 47]. Мы поддерживаем точку зрения, что, они должны автоматически получать налоговое освобождение по критерию энергетической эффективности [48].

Механизмы реализации отражают возможности взаимодействия и применения предложений по совершенствованию имущественного налогообложения в России.

В результате использования модели предполагается получить следующие результаты:

Результат №1. Общая оптимизация корпоративных и личных имущественных налогов через использование предлагаемых новаций;

Результат №2. Увеличение налоговых поступлений в бюджеты бюджетной системы РФ и возможностей для реализации социальных программ;

Результат №3. Существенное совершенствование рационального природопользования в лесном комплексе за счет реализации контрольной функции земельного налога и кадастровой оценки лесных земель;

Результат №4. Снижение уровня социальной напряженности в обществе;

Результат №5. Заложение основ для трансформации российской налоговой системы на основании баланса интересов субъектов экономики с учетом текущего уровня развития производительных сил и производственных отношений.

Выводы и предложения

Одной из ключевых целей налоговой политики России, как в среднесрочной, так и долгосрочной перспективе, является построение теоретически и методически обоснованной, обеспеченной соответствующей нормативно-правовой базой, социально ориентированной и сбалансированной модели имущественно-налоговых отношений между налогоплательщиками и государством. В исследовании автором предложены новации по совершенствованию имущественного налогообложения как части налоговой системы России для обеспечения развития, диверсификации и роста экономики роста, экологической и стратегической безопасности, а также повышения уровня благосостояния граждан страны в условиях глобальных политических вызовов.

Список литературы Теория и практика имущественного налогообложения: проблемные вопросы и перспективы развития

- Зозуля В.В. Таможенные платежи и налоги в рамках действия Таможенного Союза/В.В. Зозуля//Наука и практика. -2013. -№ 1 (9). -С. 114-118.

- Зозуля В.В., Хочаев И.М. Перспективы развития трансфертного ценообразования/В.В. Зозуля, И.М. Хочаев//Международный бухгалтерский учет. -2013. -№ 45(291). -С. 26-31.

- Зозуля В.В., Журавлев П.Д. Гармонизация налоговых систем как способ ограничения налоговой конкуренции в условиях интеграции/В.В. Зозуля, П.Д. Журавлев//Международный бухгалтерский учет. -2014. -№ 31. -С. 20-27.

- Зозуля В.В., Сергеева А.Ю. Методические рекомендации по развитию инвестиционного налогового кредита/В.В. Зозуля, А.Ю. Сергеева//Транспортное дело России. -2015. -№2 (117). -С. 11-13.

- Зозуля В.В., Сергеева А.Ю. Теоретические вопросы налогового регулирования инвестиционной деятельности/В.В. Зозуля, А.Ю. Сергеева//Международный бухгалтерский учет. -2016. -№ 18 (408). -С. 33-42.

- Зозуля В.В. Реструктуризация народного хозяйства: регионально-отраслевой аспект/В.В. Зозуля//Вестник Финансовой академии. -2006. -№ 4. -С. 110.

- Зозуля В.В. Роль государства и бизнеса в повышении доходности лесного сектора/В.В. Зозуля//Лесной экономический вестник. -2009. -№ 4. -С. 57-61.

- Зозуля В.В., Лобанова Н.А. Формирование и использование пенсионного бюджета как фактор социальной защиты населения/В.В. Зозуля, Н.А. Лобанова//Бухгалтерский учет в бюджетных и некоммерческих организациях. -2006. -№ 9. -С. 11-16.

- Зозуля В.В. Совершенствование системы платежей за лесопользование: налоговые и неналоговые формы/В.В. Зозуля//Финансы и кредит. -2010. -№ 45 (429). -С. 36-39.

- Зозуля В.В. Методология формирования системы налогов и иных обязательных платежей за пользование лесными природными ресурсами -автореферат диссертации на соискание ученой степени доктора экономических наук/Финансовый университет при Правительстве Российской Федерации. Москва, 2011.

- Зозуля В., Романченко О., Апалькова И. Управление инвестиционными проектами: экономический аспект/В. Зозуля, О. Романченко, И. Апалькова//РИСК: Ресурсы, информация, снабжение, конкуренция. -2016. -№ 4. -С. 213-217.

- Зозуля В.В., Романченко О.В. Развитие предпринимательства как фактор стратегической политики России/В.В. Зозуля, А.В. Романченко//В сборнике: От научных идей к стратегии бизнес-развития Сборник статей-презентаций научно-исследовательских работ студентов, магистров, аспирантов, молодых ученых -участников Международной Межвузовской Студенческой конференции по проблеме «Финансовая безопасность бизнеса и государства: проблемы и решения». Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский экономический университет имени Г.В. Плеханова». Москва, 2016. С. 240-244.

- Зозуля В.В. Концепция развития системы налогов и иных обязательных платежей за лесопользование -монография: /В. В. Зозуля. Москва, 2011.

- Зозуля В.В., Исмаилов М.В. Проблемы и перспективы повышения фискального значения по акцизному налогообложению/В.В. Зозуля, М.В. Исмаилов//В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". 2015. С. 486-495.

- Гражданский кодекс Российской Федерации (часть первая) //СПС «Консультант Плюс»: Законодательство: Версия Проф. -url: http://base.consultant.ru (дата обращения: 10.12.2016).

- Смирнов Д.А. Теория и методология имущественного налогообложения/Д.А. Смирнов -Диссертация на соискание степени доктора экономических наук, 2010. -392 с.

- Березин М.Ю. Сравнительный анализ поэлементной конструкции налога / / М.Ю. Березин // Финансы и кредит. - 2006. - № 1 (205). - С. 50-60.

- Кучеров И.И. Значение предмета и источника налогообложения для юридической конструкции налога/И.И. Кучеров//Финансовое право. -2009. -№ 5. -С. 2-5.

- Майбуров И. А. Теория и история налогообложения/И. А. Майбуров, Н. В. Ушак, М. Е. Косов. -2-е изд., перераб. и доп. -М.: Юнити-Дана, 2010. -423 с.

- Simonde De Sismondi J. C. New principals of political economy of wealth in its relation to population -Copyright/J. C. Simonde De Sismondi -New Jersey.: Transaction Publishers. -1991. -663 p.

- Пансков В.Г. Налоги в системе методов финансового регулирования экономики/В.Г. Пансков//Экономика. Налоги. Право. -2015. -№ 1. -С. 114-120.

- Черник Д.Г. Налоговая политика -инструмент преодоления кризиса/Д.Г. Черник//Научные труды Вольного экономического общества России. 2015. -Т. 190. -№ 1. -С. 61-68.

- Полтерович В.М. Институты догоняющего развития (к проекту новой модели экономического развития России)/В.М. Полтерович//Экономические и социальные перемены: факты, тенденции, прогноз. -2016. -№ 5 (47). -С. 34-56.

- Зозуля В.В. Проблемы совершенствования налогообложения в условиях структурных изменений экономики: теория, практика, последствия -монография/В. В. Зозуля; Федеральное агентство по образованию, Сибирский федеральный ун-т, Ин-т естественных и гуманитарных наук. Красноярск, 2007.

- Зозуля В.В. Современная налоговая политика России: проблемы и перспективы развития инвестиционной деятельности/В.В. Зозуля//Международная торговля и торговая политика. -2012. -№ 7-8. -С. 43.

- Пансков В.Г. Стимулирование модернизации российской экономики: нужна новая государственная налоговая политика/В.Г. Пансков//ЭТАП: экономическая теория, анализ, практика. -2015. -№ 3. -С. 10-24.

- Зозуля В.В. Налоговые механизмы развития лизинговой деятельности в условиях рецессии/В.В. Зозуля//Инновационное развитие экономики. -2016. -№ 3-1 (33). -С. 189-193.

- Зозуля В.В., Зуйков А.В. Классификация имущества для целей налогообложения/В.В. Зозуля, А.В. Зуйков//Международный бухгалтерский учет. -2015. -№ 14(356). -С. 41-50.

- Зозуля В.В., Зуйков А.В. Налогообложение инвестиций в недвижимость в Австралии и в России / В.В. Зозуля, А.В. Зуйков // В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". - 2015. - С. 476-485. 30Зозуля В.В. К вопросу о платности возобновляемых природных ресурсов / В.В. Зозуля // Финансы и кредит. 2009. № 22 (358). С. 80-83.

- Зозуля В.В. Рентные и арендные отношения в налогообложении возобновляемых природных ресурсов/В.В. Зозуля//Международная торговля и торговая политика. 2009. № 10. С. 32-35.

- Зуйков А.В. Влияние имущественного налогообложения на фискальную нагрузку: методический аспект/А.В. Зуйков//Финансовая аналитика: проблемы и решения. -2017. -Т. 10. -№ 1 (331). С. 104-113.

- Зуйков А.В. Совершенствование методических основ кадастровой оценки земель лесного фонда в целях налогообложения/А.В. Зуйков//Наука и практика. -2017. -№1. -С. 114-118.

- Зозуля В.В., Зуйков А.В. Вопросы оптимизации транспортного налога/В.В. Зозуля, А.В. Зуйков//Региональная экономика: теория и практика. -2016. -№ 6 (429). -С. 107-114.

- Зозуля В.В. Формирование системы налогообложения пользования возобновляемыми природными ресурсами: теория, методология, практика : монография/В. В. Зозуля. Москва, 2010.

- Зозуля В.В. Роль налогового фактора в реализации принципа неистощительного лесопользования/В.В. Зозуля//Налоги и финансовое право. 2010. № 6. С. 252-258.

- Зозуля В.В., Саханов В.В., Фитчин А.А. Российская Федерация в мировой торговле лесоматериалами: проблемы импортозамещения/В.В. Зозуля, В.В. Саханов, А.А. Фитчин//Национальные интересы: приоритеты и безопасность. -2016. -№ 3 (2016). -С. 15-25.

- Зозуля В.В. О проблемах платежей за использование лесных ресурсов/В.В. Зозуля//Финансы. -2007. -№ 11. -С. 36-39.

- Зозуля В.В. Налогообложение природопользования учебник и практикум/Москва, 2014. сер. 60 Бакалавр. Прикладной курс (1-е изд.)

- Зозуля В.В. Природоресурсные платежи и налоги в доходах бюджета/В.В. Зозуля//Вестник Финансового университета. 2008. № 4. С. 139-149.

- Зозуля В.В. Моделирование социально-экономического развития лесопромышленного комплекса России/В.В. Зозуля//Экономика. Налоги. Право. 2014. № 6. С. 49-54.

- Зозуля В.В. Налогообложение в лесном секторе экономики: проблемы и перспективы/В.В. Зозуля//Вестник Финансовой академии. -2010. -№ 1. С. 56-60.

- Зозуля В.В. Методическое обеспечение системы налогов и иных обязательных платежей за пользование лесными природными ресурсами/В.В. Зозуля//Налоговая политика и практика. -2011. -№ 2-1. -С. 3-7.

- Голикова О.М., Черняк В.З., Зуйков А.В., Анализ состояния туристической инфраструктуры на арктических территориях/О.М. Голикова, В.З. Черняк, А.В. Зуйков,//Азимут научных исследований: экономика и управление. -2016. -Том 5. -№ 4(17). С. 109-113.

- Цыганкова А.А., Романченко О.В., Шеметкова О.Л. Инфраструктура Арктической зоны РФ: состояние, экономические инструменты развития и приоритетные проекты/А.А. Цыганкова, О.В. Романченко, О.Л. Шеметкова//Региональная экономика и управление: электронный научный журнал. -2016. -№ 4 (48). -С. 158-168.

- Романченко О.В., Горенкова Е.Ю. Методология определения экономической эффективности с учетом арктического риска/О.В. Романченко, Е.Ю. Горенкова//Экономический журнал. -2015. -Т. 40. -№ 4. -С. 6-14.

- Жидков А.С., Романченко О.В. Государственно-частное партнерство как эффективный инструмент развития Арктики/А.С. Жидков, О.В. Романченко//В сборнике: Современные проблемы использования потенциала морских акваторий и прибрежных зон материалы XI международной научной конференции: в 2-х частях. 2015. С. 102-111.

- Романченко О.В., Зозуля И.В. Особенности формирования бюджетов субъектов Российской Федерации/О.В. Романченко, И.В. Зозуля//Транспортное дело России. -2015. -№ 2. -С. 64-67.