Теория и практика инвестиционного успеха

Автор: Наумова Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 8 (112), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170237

IDR: 142170237

Текст обзорной статьи Теория и практика инвестиционного успеха

Welcome to Russia

Согласно последнему отчету ЦБ РФ, прямые иностранные инвестиции (ПИИ) в Россию в 2010 году составили $41,2 млрд. Этот показатель в действительности не внушает оптимизма. Во-первых, всего $9 млрд из более чем $41 млрд представляют собой новые иностранные инвестиции в Россию. Все остальное — не что иное, как реинвестированная прибыль иностранных компаний и кредиты акционеров. Во-вторых, $9 млрд притока ПИИ в России — это вдвое меньше $19,4 млрд, которые российские компании инвестировали за рубеж. «Когда мы говорим о ПИИ, мы не совсем то имеем в виду. На ¾ эти инвестиции в российскую экономику представляют собой псевдоиностранные инвестиции. Это возврат российских денег, которые были выведены за границу», — отмечает профессор, главный научный сотрудник Института экономики РАН Борис Хейфец.

Региональный аспект

На сегодня, по данным Росстата , лишь несколько регионов России имеют высокий уровень ПИИ. И даже здесь важно сделать пару принципиальных оговорок. Москва, Санкт-Петербург и прилегающие к ним территории выглядят привлекательными для ПИИ в основном благодаря высокой концентрации предпринимательской деятельности и размеру местных рынков. Сахалин и Архангельская область продемонстрировали высокие показатели привлечения ПИИ исключительно за счет нефтегазовой отрасли, но и здесь ситуация ухудшается.

Доктор географических наук, профессор МГУ, директор региональной программы Независимого

По итогам первого полугодия 2011 года объем ПИИ в российскую экономику составил $27 млрд, сообщил 20 июля премьер-министр Владимир Путин на заседании прави-

тельственной Комиссии по иностранным инвестициям. Он выразил уверенность, что Россия имеет все шансы в дальнейшем выйти на уровень в $60–70 млрд ПИИ в год.

института социальной политики Наталья Зубаревич отмечает: «Двукратное сокращение объема ПИИ в 2010 году по сравнению с первым полугодием 2008 года демонстрируют многие федеральные города, в частности Санкт-Петербург. К сожалению, закончилась «история успеха» Сахалина. Его доля в общем объеме ПИИ в Россию снизилась с 16% в первом полугодии 2008 года до 6% в первом полугодии 2010-го. Подобные результаты стали следствием не только завершения крупных инвестиционных проектов (транссахалинский трубопровод, завод по сжижению газа), но и отказа иностранных компаний от новых инвестиций в развитие ТЭК Сахалина из-за нестабильной ситуации с правами собственности. Речь идет о политике федеральных властей по принудительному пересмотру соглашения о разделе продукции по проекту «Сахалин-2» и перераспределению долей и контроля в этом проекте от иностранных компаний к Газпрому».

Одним из немногих реальных примеров создания благоприятных условий для иностранных инвесторов можно считать Калужскую область, которая в период с 2006 по 2009 год привлекла $1,3 млрд ПИИ. В целом же ситуация остается весьма плачевной: 37 российских регионов привлекли менее $100 млн в виде ПИИ в течение последних четырех лет. Сегодня основное развитие российских регионов происходит за счет бюджетного финансирования. При этом, как отмечается в работе Натальи Зубаревич «Мониторинг кризиса и посткризисного развития регионов

РИА-НОВОСТИ

На ¾ ПИИ в российскую экономику представляют собой псевдоиностранные инвестиции. Это возврат российских денег, которые были выведены за границу.

России» , за последние три года максимальный рост по реальному объему инвестиций демонстрировали регионы, политически приоритетные для наших федеральных властей. В первую очередь — Чечня (увеличение объема почти в 4 раза) и Ингушетия (на 50%), а также Приморский край с готовящимся саммитом АТЭС–2012 (в 2,5 раза) и Краснодарский край с Олимпиадой–2014 (на треть).

Отчетливо заметна и общемировая ориентация федеральных средств на «приоритетные отрасли». «Увеличились инвестиции и в регионы с новыми месторождениями нефти в Восточной Сибири и на Севере (Красноярский край, Республика Коми), со строящимися нефтепроводами для транзита нефти на восток (Хабаровский край и др.). В основном это инвестиции компаний, контролируемых государством. Однако нефть и политика — недостаточные основания для устойчивого экономического роста», — считает Наталья Зубаревич.

С экспертом согласны в российских инвестиционных компаниях.

«У России сейчас много денег. Но несмотря на это модернизация экономики идет крайне медленно. Причина: финансовые ресурсы от продажи сырья сегодня разгоняют потребление в гораздо большей степени, нежели производство. К тому же львиную долю доходов от сырья получает государство. Если оно будет расходовать сверхдоходы только через бюджет, то все деньги уйдут на потребление и никак не улучшат ситуацию в экономике в долгосрочной перспективе. Наоборот, чрезмерное потребление при отстающем объеме инвестиций ведет к инфляции (и как следствие — слабому росту производства). Поэтому в сложившейся ситуации для России любой поток денег в инвестиции важен, нужен и просто необходим. Только нарастив инвестиции в основные фонды, в новое оборудование, в производственные мощности, возможно в будущем создать сильную экономику», — подчеркивает аналитик инвестиционной компании «РИК-Финанс» Михаил Федоров.

Российский инвестиционный оазис Калужская область является, пожалуй, самым ярким примером субъекта Российской Федерации, который, не обладая богатыми природными и трудовыми ресурсами и развитой инфраструктурой, успешно привлекает ПИИ за счет активных мер по созданию благоприятного инвестиционного климата. Среднегодовой рост ПИИ в Калужскую область за 2005–2009 годы составил 168%. Доля области в общем объеме ПИИ в РФ выросла с 0,1% в 2005 году до 4,5% в 2009-м. Главный секрет успеха региона — использование всех имеющихся ресурсов с максимальной эффективностью.

Ключевым моментом в вопросе привлечения международных инвесторов стала реализация кластерной стратегии. Из-за созданного за последние семь лет автомобильного кластера Калугу все чаще стали именовать маленьким российским Детройтом. Основу кластера составляют три крупных автозавода и развитая сеть производителей автокомпонентов. Сегодня Калуга выпускает автомобили под марками Volvo, Volkswagen, Peugeot, Citroen и Mitsubishi. Кроме того, началось формирование логистических

Краснодарский край — в числе регионов, политически приоритетных для федеральных властей.

VOSTOCK-PHOTO/REUTERS

37 российских регионов привлекли менее $100 млн в виде ПИИ в течение последних четырех лет.

не только в автомобилестроении, но и в химической и фармацевтической промышленности. И еще много в каких отраслях, где подобная промышленная кооперация могла бы помочь привлечь реальных иностранных инвесторов», — отмечает Борис Хейфец.

Кто виноват?

Источник: доклад РСПП и KPMG.

и фармацевтических кластеров, а также крупного агротехцентра: в области уже «прописались» немецкие компании по созданию инновационной техники для возделывания картофеля, овощей и техники для уборки сахарной свеклы (компания Grimme) и по производству сельскохозяйственной техники для обработки почвы, посева и защиты растений (компания Lemken). В 2010 году Калужская область подписала сразу три соглашения с крупнейшими фармкомпаниями, среди которых фармацевтический концерн AstraZeneca. Международный гигант станет первой из компаний «большой фармы», с нуля начавшей в России строительство фармпроизводства полного цикла.

Среди других эффективных мер, реализованных правительством области, — создание восьми индустриальных парков с готовой инфраструктурой для крупного бизнеса (где, в частности, размещаются производители автокомпонентов: «МагнаТехнопласт Калуга», «Бецема», «Гестамп-Северсталь», «Северсталь-Гонварри»), модернизация инфраструктуры с использованием механизма государственно-частного партнерства (например, реконструкция аэропорта «Грабцево»), а также предложение индивидуальных финансовых инициатив и налоговых льгот для инвесторов в приоритетных секторах.

«В Калуге совпало удачное сочетание дополнительных льгот, которые были предоставлены в рамках создания особой зоны, с принятием постановления о промышленной сборке. Иностранные автопроизводители посчитали, что им выгодней не платить повышенные налоги за поставленные автомобили, а принять предлагаемый режим сборки и наладить уже здесь собственное производство.

Однако мы это сделали очень поздно. Пример Китая был давно, и мы могли бы еще 10 лет назад это сделать. Причем

NOTA BENE

Оценка иностранными инвесторами факторов, важных для привлечения ПИИ в регионы, баллы (0 — малая/медленная, 4 — большая/быстрая)

|

ВОЗМОЖНОСТЬ ИЗМЕНЕНИЯ |

СКОРОСТЬ ВЛИЯНИЯ |

|

|

«Жесткие» факторы |

||

|

Географическое положение |

0 |

0 |

|

Природные ресурсы |

1 |

1 |

|

Рабочая сила |

2 |

1 |

|

Научно-техническая база |

1 |

1 |

|

Размер доступного рынка потребительских товаров |

1 |

0 |

|

Размер доступного рынка промышленных товаров |

1 |

1 |

|

Инфраструктура |

2 |

1 |

|

«Мягкие» факторы |

||

|

Заинтересованность администрации региона в ПИИ |

4 |

4 |

|

Управление ожиданиями инвесторов |

4 |

2 |

|

Успешный опыт реализации инвестиционных проектов ПИИ |

2 |

3 |

|

Административный процесс |

2 |

3 |

|

Правовая среда |

2 |

3 |

|

Финансовое и налоговое стимулирование |

3 |

4 |

В декабре 2010 года РСПП и KPMG опубликовали доклад «Привлечение прямых иностранных инвестиций в регионы России» . Авторы доклада опросили иностранных инвесторов и выяснили, какие факторы определяют привлекательность региона для ПИИ. Согласно результатам опроса, обычно при принятии инвестиционного решения инвесторы смотрят на совокупность «жестких» и «мягких» факторов. Первые не могут быть изменены в краткосрочной и среднесрочной перспективе, повлиять на них очень сложно. К ним относятся географическое положение, наличие природных ресурсов, рабочей силы, научно-технической базы и инфраструктуры. В свою очередь «мягкие» факторы касаются эффективности процессов и гибкости законодательства и представляют собой заинтересованность администрации региона в ПИИ, правовую среду, финансовое и налоговое стимулирование.

По результатам исследования, больше всего инвесторов отталкивает несогласованность озвученной инвестиционной политики региона с ее фактической реализацией. Зачастую с инвесторами могут прекрасно обращаться на высшем уровне, в то время как в ходе реализации конкретного проекта они не получают поддержки или даже встречают негативное отношение к себе.

Управляющий партнер KPMG в России и СНГ Эндрю Крэнстон отмечает, что «хотя принимаются значительные меры по привлечению инвесторов, их ожидания и фактическая ситуация в регионах не соответствуют друг другу. Это несоответствие ожиданий вызвано как «жесткими» факторами, такими как инфраструктура, природные ресурсы, рабочая сила, база научных исследований и разработок, так и «гибкими», такими как инвестиционный процесс, налоговое и финансовое стимулирование и т.д. Инвесторы подчеркивают, что недостатки «жестких» факторов можно компенсировать сильными показателями по «гибким». Это позволяет регионам контролировать свою инвестиционную привлекательность для ПИИ, поскольку регионы могут самостоятельно влиять на «гибкие» факторы и, следовательно, существенно изменять ситуацию в относительно сжатые сроки».

«Жесткие» факторы — естественные (наличие природных ресурсов, заселение и т.д.). «Гибкие» представляют собой институциональные факторы, связанные с инвестиционным климатом. Что действительно важно — это то, что мы не используем многие преимущества. У нас, например, 1 место в мире по размеру пашни. А если бы мы действительно развивали этот сегмент, то могли бы получить весьма эффективную отрасль экономики, особенно учитывая рост цен на продовольствие. То же самое касается и наших водных запасов. Мы владеем чуть ли не 20% мировых водных ресурсов. Плюс туризм. Надо искать естественные преимущества и их использовать. Но это возможно опять-таки только при условии улучшения общего инвестиционного климата», — считает Борис Хейфец .

И что делать?

Теоретически Россия действительно обладает потенциалом для привлечения большего объема ПИИ путем улучшения инвестклимата. То, что «Россия является страной больших, но нереализованных потенциалов», отмечается в докладе о конкурентоспособности страны, опубликованном в начале июня Всемирным экономическим форумом (ВЭФ) совместно со Сбербанком России и дочерней консалтинговой компанией банка Strategy Partners Group. Авторы исследования уверены, что потенциально Россия может развиваться так же быстро, как и динамичные представители emerging markets (Индия, Китай).

«Экономика России может расти такими же темпами, как и экономика других стран БРИК, но трудности в ряде сфер экономической политики не дают стране реализовать ее значительный потенциал. Основные усилия по реформированию институтов и завершение переговоров по вступлению в ВТО являются приоритетами и важными сигналами международному сообществу, свидетельствующими о том, что Россия движется в правильном направлении», — считает старший экономист и директор Центра по глобальной конкурентоспособности Всемирного экономического форума Маргарета Држенек Хануз.

Для реализации обозначенного потенциала России нужно в первую очередь повысить свою конкурентоспособность на глобальном уровне. Добиться этого можно, если решить ряд основных проблем. Необходимо сделать более развитой институциональную среду, гарантировать верховенство законодательного права, повысить качество образования, обеспечить более жесткую конкуренцию, при этом максимально содействовать развитию предпринимательства. Кроме того, постоянного улучшения требует как устойчивость финансовых рынков, так и доступ к финансированию для бизнеса.

Более точные рекомендации и предложения, направленные на улучшение региональной инвестиционной политики, предлагают эксперты РСПП и KPMG по результатам опроса зарубежных инвесторов. Основное пожелание для российских субъектов Федерации — большая ориентированность на инвестора. Для чего предлагается проработать законодательные нормы по обеспечению эффективной защиты прав инвесторов, минимизировать их риски. Эксперты подчеркивают необходимость создания и распространения документов, в которых были бы определены все этапы инвестиционного процесса по созданию бизнеса в данном регионе и ожидаемые результаты по каждому из этапов. Все это позволит поставить работу с инвесторами «на поток», а также стандартизировать процедуры — это поможет минимизировать административные барьеры (прежде всего для компаний средней величины). Дополнительные плюсы региону может дать создание сообщества иностранных инвесторов, с которыми новые, потенциальные инвесторы могут находиться в контакте.

Элиминация (от лат. elimino — удаляю; исключение, удаление) информационных провалов — еще один важный аспект создания нужного инвестиционного имиджа у российских субъектов Федерации. Авторы доклада рекомендуют предоставлять комплексные и структурированные сведения о регионе на английском языке через Интернет или другие электронные сервисы. Критически

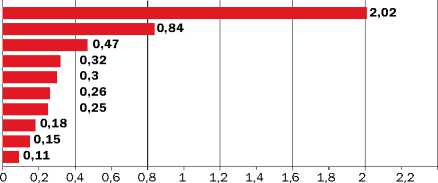

ПРИВЛЕКАТЕЛЬНОСТЬ РОССИЙСКИХ РЕГИОНОВ

Субъекты Федерации — лидеры по объемам поступивших прямых иностранных инвестиций в январе–сентябре 2010 года, $ млрд

Москва Калужская обл. Сахалинская обл.

Ленинградская обл. Ненецкий автономный округ Владимирская обл. Республика Коми Амурская обл. Липецкая обл.

Новгородская обл.

важным является и возможность доступа международных инвесторов в приемные государственных учреждений для персональных встреч. Отдельное внимание специалисты РСПП и KPMG уделяют вопросам развития инфраструктуры, советуя российским регионам обсуждать требования к инфраструктурным объектам непосредственно с крупными инвесторами на индивидуальной основе.

Из общих рекомендаций стоит выделить определение приоритетных направлений деятельности региона; создание благоприятных условий для компаний, инвестирующих в эти отрасли (налоговые льготы, специализированные промышленные зоны и т.д.); ежегодную корректировку информации с целью оптимизации и выявления новых инвестиционных возможностей.

«Предложения по улучшению инвестиционной политики России стандартные, но от их повторения они не становятся менее актуальными. Во-первых, это усиление гарантий прав собственности инвесторов, в том числе и от влияния государства/государственных органов. Во-вторых, реальная независимость и объективность судебной системы. В-третьих, упрощение процедур и сроков оформления различной проектной, разрешительной документации, получения разрешений и согласований различных государственных органов. И кроме того — развитие собственного финансового рынка, источников долгосрочного капитала: негосударственной пенсионной системы, рынка страхования и т.д.», — заключает заместитель председателя правления Евразийского банка развития Геннадий Жужлев.

Источник: Росстат.

На фото: сборка автомобилей Citroen С4 на заводе концерна PSA Peugeot-Citroen в Калуге.

РИА-НОВОСТИ