Тепловой удар по экономике

Автор: Карпинская Венера, Соколов Сергей, Верников Андрей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 2 (58), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168482

IDR: 142168482

Текст обзорной статьи Тепловой удар по экономике

Одним из факторов снижения энергопотребления и, как следствие, мировых нефтяных цен стала теплая зима в США и Европе. После стабилизации в середине месяца котировок нефти началось движение вверх фондовых индексов стран — экспортеров сырья: России, Бразилии, Южной Африки.

Всеобщий подъем

Год начался падением цен на нефть. Фондовые индексы стран — импортеров энергоресурсов, в частности, Китая, Турции, Южной Кореи, демонстрировали рост. После стабилизации в середине месяца цены «черного золота» на уровне $53 за баррель началось движение вверх индексов стран — экспортеров сырья: России, Бразилии, Южной Африки.

По словам аналитика ИК «Ренессанс Капитал» Ованеса Оганисяна , увеличился приток ликвидности на emerging markets в условиях стабилизации ставки ФРС (по крайней мере, на ближайшую перспективу), а также ожидания роста рынков многих недооцененных стран и акций компаний развивающихся рынков. В итоге глобальный индекс развивающихся рынков в январе вырос на 2%, индекс MSCI Турции — на 8%, Польши — почти на 10%, Мексики — на 5%, Южной Африки — на 3,5%, Бразилии — на 0,7%.

В условиях стабилизации ставки ФРС и снижения нефтяных цен фондовые индексы развитых стран, специализирующихся на производстве обрабатывающей продукции, идут вверх. Так, американский индекс Dow Jones продолжал бить рекорды и достиг отметки 12674 п. Его рост за январь составил 1,6%. Немецкий DAX Index увеличился на 3,6% (до 6870 п.), французский CAC 40 Index — на 0,5% (до отметки 5608 п.).

По словам аналитика «АТОН-лайн» Дмитрия Голубкова, на поведение мировых фондовых рынков скорее влияют ставки ФРС, нежели цены на нефть. UST традиционно рассматриваются инвесторами как безрисковые, поэтому повышение их доходности (читай «повышение ставки ФРС») приводит к перетоку капитала с рынка акций в облигации. При понижении доходности облигаций наблюдается обратный процесс: инвесторы уходят из бондов и начинают покупать акции, что обычно приводит к подъему на мировых фондовых рынках. Европейские облигации пока не имеют столь хорошей репутации, как американские, поэто му повышение ставок со стороны Европейского центрального банка не оказывает сильного влияния на мировые фондовые рынки. Что же касается цены на нефть, то она в большей степени воздействует на фондовые рынки стран — экспортеров «черного золота», в частности, России, поскольку вес нефтяных акций в индексе РТС очень высок.

Энергетика Давоса

По оценке Дмитрия Голубкова, в январе российский фондовый рынок расплачивался за сильный подъем в предыдущем месяце. Вполне ожидаемую техническую коррекцию простимулировало снижение нефтяных цен в первые две недели нового года. По оценке Сергея Соколова, одним из факторов снижения энергопотребления и, как следствие, нефтяных цен стала теплая зима в США и Европе.

В первый день торгов индекс РТС снизился на 9% — до 1770,67 п. Лидерами падения в январе стали бумаги нефтяных компаний — прежде всего акции «Сургутнефтегаза» (- 17%), «ТНК-BP» (-13%), «ЛУКойла» (- 6%). Тем не менее индекс РТС восстановил утраченные позиции, приблизившись к отметке, достигнутой в конце прошлого года (1842,93 п. на 31 января). «Фактором роста стало движение бумаг других секторов, обычно не являющихся локомотивом рынка», — говорит Ованес Оганисян. Однако на этот раз бумаги банковского сектора, металлургии и электроэнергетики потянули за собой рынок. На фоне ожиданий роста доходности перед допэмиссией Сбербанка и IPO ВТБ инвесторы покупали бумаги кредитных организаций. По оценке Андрея Верникова, потенциал роста акций Сбербанка, подорожавших за январь на 4,6%, сегодня составляет около 25%. Фактором спроса стал также рост китайского банковского сектора, на фоне которого российский выглядит недооцененным.

В ходе выступления на экономическом форуме в Давосе Герман Греф заявил, что инвестиции в российскую электроэнергетику в ближайшие восемь лет составят $150 млрд., чем привлек внимание инвесторов к акциям энергетических компаний. Абсолютными лидерами января стали акции ОГК-4, выросшие за месяц на 26%, «Тамбовэнерго» (+22%), «Пермэнерго» (+ 31%) «Брянскэнерго» (+18%).

По прогнозам Андрея Верникова , февраль будет месяцем электроэнергетики (см. комментарий). Аналитики ИК «АТОН» считают, что сумма капиталовложений в отрасль сегодня не превышает $9 млрд. в год и для поддержания заявленного Грефом уровня капиталовложений потребуется значительное повышение тарифов на электроэнергию.

Сергей Соколов, старший дилер Управления операций на фондовых рынках, Сбербанк России: «Потенциал роста бумаг нефтяных компаний доста- точно высок — падение было слишком значи- тельным. Нефтяные котировки уже не являются угрозой для рынка — в Америке и Европе похолодало, причина, сдерживающая повышение нефтяных цен, исчезла. По-прежнему привлекательны акции Сбербанка, несмотря на их значительный рост. Хорошим потенциалом обладают также бу- маги металлургического сектора, в частности, «Норникеля», «Северстали», «Новолипецкого металлургического комбината».

Андрей Верников, аналитик ИК «АТОН-Лайн»: «Новый класс высокоперспективных активов на российском фондовом рынке — генерирующие компании. В центре внимания остается электроэнергетика — благодаря проходящей реформе. Все шесть опто- вых генерирующих компаний примерно равны по мощностям входящих в них электростанций. При этом ОГК-4 в 2005 году стала лидером по произ- обогнав даже более мощную ОГК-1. Финансовые показатели компаний противоречивы и мало информативны, поскольку в 2006 году еще продолжалась консолидация активов. Мы оценивали компании этого сектора, исходя из производственных показателей, конкурентных преимуществ и перспектив. ОГК-4 , имеющая высокие производственные показатели и удачно расположенные ГРЭС, — вторая из генерирующих компаний, намеренная провести IPO, и первая, способная организовать размещение на LSE. Проведение IPO позволило в 2006 году ОГК-5 привлечь $459 млн. Одна из целей реформы РАО «ЕЭС» — создание конкурентного рынка электроэнергетики. Компании, которые привлекут инвестиции в кратчайшие сроки и направят их на свое развитие, получат конкурентные преимущества. Чем ближе дата размещения бумаг ОГК-4, тем больше внимания уделяют компании инвесторы. Возможное размещение одновременно в России и Англии позволит продать пакет значительно больший, чем у ОГК-5. В стратегии нашей компании на 2007 год указана целевая цена 3,035 руб. за акцию ОГК-4 на конец года, что предполагало потенциал роста в 43%, однако бумага уже поднялась более чем на 25%. Оценивая потенциал генерирующих компаний, необходимо также учитывать и возможные изменения котировок РАО «ЕЭС», поскольку ОГК, будучи «дочками» холдинга, всегда следовали за головной компанией в случае ее роста или падения. Напомню, что IPO ОГК-4 предварительно запланировано на июль 2007 года, однако опыт показывает, что сроки могут переноситься в зависимости от рыночной ситуации и других факторов».

В период падения цен на нефть инвесторы обратили внимание на металлургический сектор, в частности, на бумаги компаний «Полюс золото» и «Норильский никель». Росту котировок «Норникеля» (потенциал роста 40%) способствовала забастовка горнодобывающей компании Xstrata Plc и падение запасов никеля на лондонской бирже металлов.

В ближайшей и среднесрочной перспективе Ованес Оганисян прогнозирует ралли на рынке — но при условии, что будет расти нефтяной сектор, тогда индекс РТС к концу года может подняться до 2500 п. По оценке Андрея Верникова , рост нефтяных акций возможен при цене не ниже $56,5 за баррель. W

Где заработать деньги * Ситуация в январе

1. Рублевый банковский депозит сроком на 1 месяц

2. Долларовый банковский депозит сроком на 1 месяц

3. Рублевый банковский депозит на 1 год

4. Долларовый банковский депозит сроком на 1 год

5. ОФЗ 46018

6. Облигации «Газпром-6»

7. Еврооблигации R-30

*- Доходность валютных ,банковских депозитов пересчитана в рублевом эквиваленте по фьючерсным контрактам ММВБ на курс доллара

Источники: данные информагентств, ФК «Уралсиб», ММВБ, РТС, Cbonds.

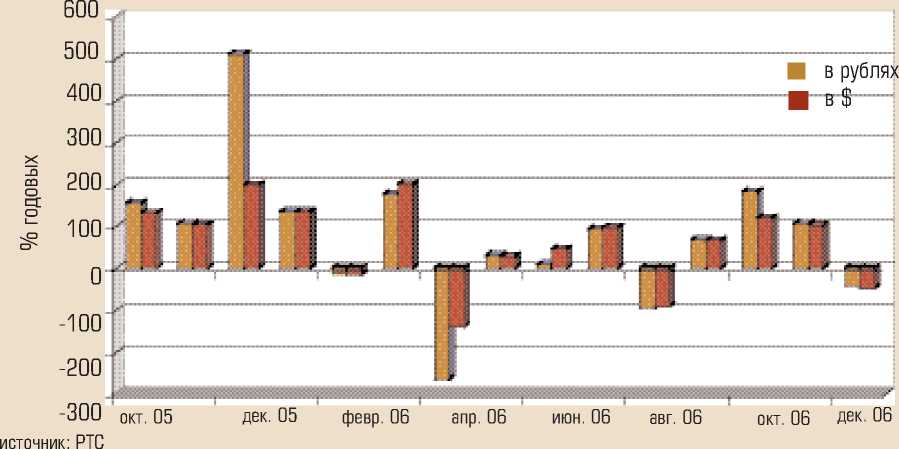

Динамика доходности индекса РТС

финансовое обозрение

Ведущие банки по объему привлеченных средств юридических лиц ( по данным на 1 декабря 2006 г.)

|

Средства юри- |

Остатки на рас- |

Депозиты, привлеченные на срок (тыс. руб.) |

||||||||

|

Банк |

дических |

четных счетах |

До востре- |

свыше |

||||||

|

(тыс. руб.) |

руб.) |

бования |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

3 лет |

||

|

1 |

СБЕРБАНК РОССИИ |

611 294 999 |

416 785 116 |

18 120 036 |

2 806 198 30 013 389 31 418 518 |

16 836 560 |

93 818 882 |

1 496 300 |

||

|

2 |

ВНЕШТОРГБАНК |

209 377 136 |

81 299 053 |

83 593 |

11 504 957 |

20 415 916 50 650 131 |

42 742 038 |

2 681 448 |

0 |

|

|

3 |

ГАЗПРОМБАНК |

186 534 165 |

139 551 409 |

91 |

7 559 110 16 277 670 15 616 123 |

4 447 132 |

500 481 |

2 582 149 |

||

|

4 |

БАНК МОСКВЫ |

138 950 211 |

47 577 732 |

9 458 274 |

0 21 148 584 20 847 406 |

38 094 668 |

1 725 897 |

97 650 |

||

|

5 |

АЛЬФА-БАНК |

103 062 665 |

57 630 738 |

6 000 292 |

4 623 800 13 668 340 |

9 444 562 |

11 614 690 |

80 243 |

0 |

|

|

6 |

УРАЛСИБ |

89 581 286 |

49 138 121 |

505 |

400 000 |

4 507 752 12 062 925 |

19 858 901 |

3 548 082 |

65 000 |

|

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

76 719 843 |

24 379 994 |

154 |

12 679 650 5 395 781 |

6 072 613 |

93 185 |

28 098 466 |

0 |

|

|

8 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

63 536 625 |

40 028 537 |

0 |

10 807 786 4 083 097 |

8 268 748 |

183 061 |

93 846 |

71 550 |

|

|

9 |

РОСБАНК |

60 710 467 |

23 263 103 |

0 |

382 500 13 806 772 |

8 465 854 |

14 462 384 |

209 365 |

120 489 |

|

|

10 СИТИБАНК |

55 408 659 |

33 702 533 |

3 010 |

17 912 276 3 131 101 |

226 673 |

405 769 |

1 311 |

25 986 |

||

|

11 ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК |

42 170 237 |

28 159 264 |

2 213 |

3 476 500 3 610 904 |

1 778 487 |

4 817 503 |

61 637 |

263 729 |

||

|

12 АК БАРС |

36 835 579 |

6 955 064 |

2 186 |

0 25 621 |

70 956 |

12 041 159 |

1 741 141 15 999 452 |

|||

|

13 ИНГ БАНК (ЕВРАЗИЯ) |

36 138 296 |

5 011 349 |

0 |

28 154 873 |

1 604 343 |

18 436 |

1 349 295 |

0 |

0 |

|

|

14 ТРАНСКРЕДИТБАНК |

35 576 374 |

26 772 134 |

578 427 |

1 896 353 |

37 377 |

181 357 |

493 369 |

5 534 043 |

83 314 |

|

|

15 ПРОМСВЯЗЬБАНК |

31 192 987 |

22 116 018 |

503 |

38 800 777 500 |

357 510 |

7 205 020 |

697 636 |

0 |

||

|

16 МДМ-БАНК |

30 988 657 |

24 827 485 |

0 |

155 646 404 247 |

4 097 405 |

1 503 874 |

0 |

0 |

||

|

17 ХАНТЫ-МАНСИЙСКИЙ БАНК |

29 124 326 |

8 073 812 |

0 |

0 14 500 |

7 477 |

10 013 750 |

11 014 787 |

0 |

||

|

18 ПЕТРОКОММЕРЦ |

28 912 590 |

17 172 647 |

0 |

806 654 4 313 780 |

5 670 238 |

946 271 |

3 000 |

0 |

||

|

19 БАНК ЗЕНИТ |

28 582 703 |

12 851 273 |

1 060 000 |

1 034 050 3 852 600 |

6 335 877 |

1 908 566 |

1 532 337 |

8 000 |

||

|

20 МЕНАТЕП САНКТ-ПЕТЕРБУРГ |

26 221 034 |

22 018 432 |

1 157 |

67 000 166 329 |

785 448 |

2 869 734 |

105 900 |

207 034 |

||

|

21 АБН АМРО БАНК А.О. |

24 999 478 |

9 798 191 |

0 |

11 097 634 11 498 |

4 092 155 |

0 |

0 |

0 |

||

|

22 СВЯЗЬ-БАНК |

24 628 352 |

13 079 659 |

104 430 |

1 000 000 1 254 830 |

556 349 |

6 999 671 |

576 362 |

1 057 051 |

||

|

Всего по банковской системе: |

3 125 530 789 |

1 970 523 528 |

39 231 418 |

153 866 454 185 486 351 |

244 878 067 |

268 689 097 |

213 485 732 |

49 370 133 |

||

При расчете таблицы учитывались остатки средств на расчетных счетах российских коммерческих нефинансовых организаций и предпринимателей без образования юридического лица, а также депозиты юридических лиц (балансовые счета) 417п, 418п, 419п, 421п, 422п) и векселя, эмитированные банками (балансовые счета 52301-07п)