Тихоокеанские регионы США и России в национальных банковских системах (1980-е - 2010-е гг.)

")

Бесплатный доступ

В статье на основе исторической и современной статистики рассматривается роль Дальнего Востока России и тихоокеанских штатов США в банковских системах своих стран. Обращение к подобной проблематике объясняется тем, что происходящий в течение ряда десятилетий мощный экономический рывок Восточной Азии требует изучения и во многих дополнительных проекциях - например, в плане мониторинга изменений, которые за то же время произошли в относительно близких к данному макрорегиону частях России и США. Исследование сфокусировано на банковском секторе не только в силу его особого значения для всей экономики, но также из-за хорошей обеспеченности исходными статистическими данными. Кроме этого, общее состояние экономики изучаемых районов оценивалось на основе долгосрочного изменения их долей в населении своих государств. Проведенный анализ показывает, что прорыв Восточной Азии не сопровождался каким-либо сопоставимым подъемом тихоокеанских территорий США и России. Наоборот, с 1990-х гг. в американском случае замедлился рост долевых демографических показателей, а у российского Дальнего Востока началось даже их сокращение. Во многом похожей, хотя и при более сложной динамике, оказалась ситуация непосредственно в банковском секторе.

Россия, сша, тихоокеанские регионы, долгосрочные экономические тенденции, статистика, банковский сектор

Короткий адрес: https://sciup.org/147231606

IDR: 147231606 | УДК: 9 | DOI: 10.14529/ssh180307

Pacific regions of the USA and Russia in national banking systems (1980s - 2010s)

The article examines the role of the Far East of Russia and the Pacific states of the USA in the banking systems of their countries on the basis of historical and contemporary statistics. An interest to the problem is explained by the fact that the outstanding economic breakthrough of East Asia, which has been taking place for several decades, requires studying in many additional aspects, including monitoring of changes that occurred at the same time in the parts of Russia and the United States, which are relatively close to this macroregion. The research is focused on the banking sector, not only because of its great significance for the whole economy, but also because of the good supply of basic statistical data. In addition, the overall state of the economy of the studied territories was estimated on the basis of a long-term change in their shares in the population of the respective states. The analysis shows that the breakthrough in East Asia was not accompanied by any comparable rise in the Pacific regions of the United States and Russia. On the contrary: since the 1990s, in theAmerican case the growth of population share have slowed, while the Russia’s Far East have faced even an absolute decline of the same indicator. The situation in the banking sector was largely similar, although in more complex dynamics.

Текст научной статьи Тихоокеанские регионы США и России в национальных банковских системах (1980-е - 2010-е гг.)

Еще с 1950-х — 1960-х гг. одной из важнейших тенденций в развитии мировой экономики стало быстрое и почти непрерывное повышение роли восточноазиатского пространства. Выдающиеся достижения сначала Японии, а затем Южной Кореи, Сингапура, Тайваня, КНР и ряда других стран привели к перемещению значительной части транснациональных торговых и финансовых потоков из Северной Атлантики на Тихий океан. Благодаря этому фундаментальному сдвигу новые возможности открылись и перед двумя огромными государствами с иной историко-географической основой, но также имеющими выход к тихоокеанским берегам — перед Советским Союзом (и в дальнейшем постсоветской Россией) и Соединенными Штатами Америки.

В данной публикации оценивается степень использования этих возможностей на примере одной, но исключительно важной (и хорошо отраженной в американской и российской статистике [2; 10; 11]) отрасли — банковского сектора. Автор ставит перед собой задачу проследить то, как на протяжении последних десятилетий, отмеченных восточноазиатским вызовом, менялись доли тихоокеанских районов США и Российской Федерации в кредитнофинансовых системах своих стран. Дополнительным мотивом для подобного сопоставления является и некоторое сходство стартовых исторических обстоятельств: если в СССР создание негосударственных банков было разрешено только с 1980-х гг., то в США как раз в это же время постепенно устранялись ограничения на филиальные сети и впервые появлялась возможность свободного ведения кредитного бизнеса на всей территории государства.

Следует также отметить, что из-за различий в национальных статистических традициях исследо- вание со стороны США охватывает только штаты, непосредственно выходящие к океану (Калифорнию, Орегон, Вашингтон, Гавайи и Аляску), а со стороны России — весь Дальневосточный экономический район, включая как береговые (Камчатский, Приморский и Хабаровский края, Магаданскую и Сахалинскую области, Якутию, Чукотский автономный округ), так и континентальные (Амурскую область, Еврейскую автономную область) составляющие.

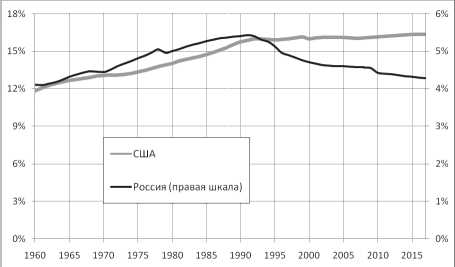

Прежде чем обратиться непосредственно к банковской проблематике, необходимо посмотреть на долгосрочные сдвиги общего плана, отраженные в демографических данных. Как показано на рис. 1, до начала 1990-х гг. и в США, и в России наблюдалось увеличение доли тихоокеанских территорий в суммарной численности населения. (Подчеркнем, что во втором случае для сохранения преемственности между советским и постсоветским временем вклад Дальнего Востока рассчитывался только по отношению к числу жителей Российской Федерации, а не всего СССР.) Однако эти тенденции объяснялись не «японским экономическим чудом» и иными внешними факторами, а внутренней логикой развития каждого из рассматриваемых государств. В Америке мощные миграционные потоки на привлекательный в коммерческом отношении Дальний Запад, особенно в Калифорнию, наблюдались еще с середины XIX века: сначала их двигателем была «золотая лихорадка», потом нефтяной бум, стремительный рост машиностроения во время Второй мировой войны и феноменальный подъем сектора высоких технологий в последующие десятилетия [9, с. 314—315, 321—323, 333—335]. На другой стороне океана развитие больших проектов ресурсного, инфраструктурного или военно-стратегического плана

(например, строительство БАМа в 1970-е — начале 1980-х гг.) определялось приоритетами государства и осуществлялось в режиме централизованного управления — но в любом случае демографическая динамика была близка к американским аналогам (рис. 1).

Рис. 1. Доли тихоокеанских регионов в общей численности населения России и США, 1960—2017 гг. Расчеты на основе данных Росстата [8] и Бюро переписей США [14]

На очень важном историческом рубеже во второй половине 1980-х — первой половине 1990-х гг., отмеченном (при огромной разнице в исходных условиях) либерализацией банковского дела в США и России, появилась возможность дополнить имеющиеся достижения прорывами по кредитно-финансовой линии. Этот вектор развития приобретал особое значение еще и потому, что банки, с характерной для них гибкостью и способностью относительно быстро создавать трансграничные связи, вполне могли бы оказаться в авангарде развития контактов с находившейся на подъеме Восточной Азией. Уже давно работавшие в тихоокеанской части США огромные финансовые холдинги с центрами в Сан-Франциско и Лос-Анджелесе теперь получили исторический шанс развернуть деятельность в масштабах всей своей страны при параллельном наращивании оборотов на очень перспективных азиатских направлениях. В России, где кредитная отрасль выстраивалась практически с чистого листа, на старте довольно уверенно заявили о себе корпорации из Владивостока: к середине 1990-х гг. по собственному капиталу местных банков этот город располагался в первой десятке общего федерального рейтинга (оценка на основе данных из деловой периодики [4; 6]).

Однако в том же десятилетии произошел перелом долгосрочных базовых трендов. Особенно резкий разворот наблюдался в постсоветской России, которая по сравнению с СССР и РСФСР имела очень ограниченные бюджетные возможности для инвестиций в Дальний Восток; к тому же устойчивая нормализация отношений с Китаем позволяла несколько снизить плотность стратегического присутствия в регионе. Политические изменения и заработавшие рыночные механизмы привели к быстрому оттоку населения в Сибирь, на Урал и в центральные районы страны [5, с. 483—484]. Пройдя высшую точку в 1991 г. (8,1 млн чел. или 5,42% от всего населения России), демографические показатели Дальнего Востока начали снижаться в абсолютном и относительном выражении (рис. 1).

Тем временем затяжная рецессия 1990—1992 гг. изменила положение дел на американском Дальнем Западе. К ней добавились такие региональные факторы, как сворачивание многих военных производств в агломерации Лос-Анджелеса и падение цен на недвижимость во всей Калифорнии, последовавшее за спекулятивным строительным бумом 1980-х гг. [12, p. 394—396]. Неожиданное демографическое торможение Калифорнии было отчасти компенсировано штатами Вашингтон и Орегон, сохранившими довольно высокую скорость, но и при этом общая доля тихоокеанских территорий в населении США с того времени стала расти медленно, с большим трудом проходя путь между 15 и 16 % (рис. 1).

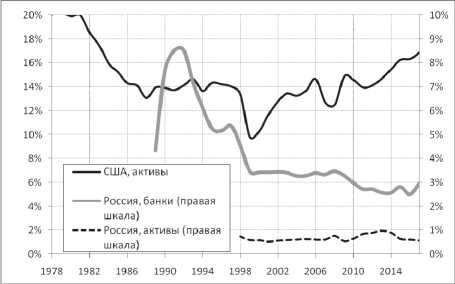

Не лучшим образом складывалась и ситуация в банковском секторе. Доля западных штатов, измеренная по активам местных кредитных холдингов, стала сокращаться еще в 1980-е гг. (рис. 2). Это происходило, главным образом, из-за неудач флагманской группы “BankAmerica” (Сан-Франциско), переживавшей серьезные внутрикорпоративные трудности. В следующем десятилетии, когда ситуация в “BankAmerica” на время стабилизировалась, возникли острые проблемы у крупнейших финансовых домов Лос-Анджелеса “Security Pacific” и “First Interstate”, прекративших существование, соответственно, в 1992 и 1996 гг. [10]. Правда, для общих показателей Дальнего Запада эти потери не выглядели слишком тяжелыми, так как остатки бизнеса лос-анджелесских корпораций были куплены соседями из Сан-Франциско (в частности, контроль над фрагментами прежнего “Security Pacific” перешел к “BankAmerica”).

Рис. 2. Доли тихоокеанских регионов России и США в национальных банковских системах по объему активов и количеству банков, 1978—2017 гг.

Расчеты на основе данных Банка России [2] , Архива Федеральной резервной системы США [10] , Федеральной корпорации США по страхованию вкладов [11]

Затем — в том числе из-за последствий этой не очень удачной сделки —вновь обозначились серьезные сбои в работе самого “BankAmerica”. В 1998 г. эта огромная, но утратившая прежнюю энергию корпорация и сама стала объектом поглощения, причем со стороны инорегионального бизнеса. В качестве покупателя выступила группа “NationsBank” из города Шарлотт (Северная Каролина), который тогда уверенно превращался во вторую, вслед за Нью-Йорком, банковскую столицу США [7, с. 139]. Очень показательным было и то, что именно “NationsBank”, несмотря на огромную удаленность Шарлотта от Тихого океана, был особенно активным в деле привлечения японского капитала для поддержки своей географической экспансии [13, p. 152].

Еще менее устойчивыми, даже с поправкой на довольно скромные размеры всего финансового сектора страны, оказались достижения местных банков на Дальнем Востоке России. Несмотря на многообещающий дебют, уже к концу 1990-х гг. такие крупные компании, как «Дальрыббанк» во Владивостоке и «Сахакредитбанк» в Якутске превратились в бизнес преимущественно локального значения. Десятки кредитных учреждений и вовсе прекратили существование — нередко после всего лишь пяти—шести лет работы. Хотя публикуемая российская статистика позволяет проводить сплошные замеры по величине активов только с 1998 г., более ранние сдвиги можно проследить по такому упрощенному показателю, как количество банковских корпораций. Одна из линий на рис. 2 показывает то, насколько драматическим было изменение данного параметра. Постоянно усиливавшееся (за исключением очень короткого периода в начале 1990-х гг.) доминирование Москвы влияло на ситуацию во всей России, но именно на Дальнем Востоке с его стремительной депопуляцией и другими проблемами снижение региональной доли было выражено особенно ярко.

Между тем экономика большинства стран Восточной Азии, преодолев глубокий, но непродолжительный кризис 1997—1998 гг., входила в XXI век в хорошей форме, позволявшей подниматься к новым производственным и технологическим вершинам. Однако этот мощный фактор, как и прежде, оказывал лишь умеренное положительное воздействие на тихоокеанские районы России и США.

В американском случае продолжался очень медленный рост демографической доли Дальнего Запада (рис. 1), обеспеченный в основном вкладом Вашингтона и Орегона. «Слабым звеном» парадоксальным образом осталась огромная 40-миллионная Калифорния, потерявшая миграционную привлекательность не только из-за уже упоминавшихся отраслевых проблем, но также из-за высоких налогов и неудачной бюджетной политики местных администраций [16, p. 27—28, 59].

Не очень убедительными выглядели и показатели банковского сектора, которому потребовалось значительное время, чтобы уверенно восстановиться после ликвидации системообразующей группы “BankAmerica”. В 2000-е гг. на Дальнем Западе появились новые точки быстрого роста (например, холдинги “Washington Mutual” в Сиэтле (Вашингтон) и “Countrywide Credit Industries” в Калабасасе (район Лос-Анджелеса, Калифорния)), однако они были слишком тесно связаны со спекулятивным и перегретым рынком недвижимости. Эти, как и многие другие, финансовые корпорации потерпели крушение во время «Великой рецессии» 2008—2009 гг. [10].

Впрочем, на огромных просторах тихоокеанской части США нашлось место и для благополучных финансовых историй. Наиболее значительный по- зитивный импульс исходил от “Wells Fargo” — крупной компании из Сан-Франциско, успешно работавшей уже более полутора веков, но остававшейся до конца 1990-х гг. в тени соседствующей группы “BankAmerica”. Теперь же, после поглощения “BankAmerica” силами из другой части страны, на передний план выдвинулся “Wells Fargo”, ставший в 2000-е — 2010-е гг. не только безусловным отраслевым лидером на Дальнем Западе, но и одним из трех—четырех крупнейших банковских холдингов США, имеющим к тому же плотное присутствие в большинстве штатов. Корпорация сегодня является и крупным международным игроком, причем с характерным набором географических приоритетов: из десяти заграничных офисов “Wells Fargo”, ориентированных на работу с другими финансовыми институтами (и потому особенно важных), семь расположены в городах тихоокеанской зоны (в Токио, Пекине, Шанхае, Гонконге, Сеуле, Тайбэе и Сингапуре) [15].

Заметную роль в финансах западного побережья играют и другие каналы трансокеанской связи. Так, в Сан-Франциско успешно действует подразделение японского кредитного гиганта “Mitsubishi UFJ Financial Group”, а в Лос-Анджелесе располагаются компании “Cathay Bank” и “Hanmi Bank” [10], ориентированные на работу, соответственно, с местными китайскими и корейскими общинами, а также со странами их исторического происхождения.

В итоге вклад океанского Запада в сумму американских банковских активов, хотя и не вернувшийся к максимальным историческим значениям, в последнее время демонстрирует уверенный рост и находится на уровне, соответствующем демографической доле этой территории (рис. 1, 2).

Выглядящие весьма умеренными достижения тихоокеанской части США все же явно превосходят (и в абсолютном, и даже в относительном выражении) показатели российского Дальнего Востока.

Пока на американском берегу продолжался, хотя и непривычно медленный, демографический рост, с другой стороны океана все так же наблюдался дальнейший отток населения (рис. 1); пока Дальний Запад США восстанавливал свою долю в национальных банковских активах, Дальний Восток РФ держался в аналогичном плане на стабильно низком уровне (рис. 2).

Мощный удар по кредитному бизнесу в этой части России нанес мировой экономический кризис 2008—2009 гг. Так, на данном этапе почти втрое сократились активы «Алмазэргиэнбанка» со штаб-квартирой в Якутске. Республика Якутия, обладающая огромными природными богатствами и мощной добывающей индустрией, упустила шанс создать финансовую надстройку соответствующих масштабов.

Правда, на фоне ограниченной реализации своих возможностей, которую демонстрировали потенциальные банковские лидеры региона (Владивосток, Хабаровск и Якутск), неожиданный рывок совершил ранее находившийся в тени Благовещенск. Относительно небольшой 230-тысячный город, являющийся административным центром далекой от океана Амурской области, вместе с тем обладает важным

Л. В. Никитин географическим преимуществом, сработавшим в постсоветское время. Отделенный от территории КНР только рекой Амур, Благовещенск, вместе со стремительно выросшим напротив него крупным китайским городом Хэйхэ, стал важным узлом трансграничных экономических связей, в том числе и в финансовой сфере.

Почти на всем протяжении 2000-х и теперь уже 2010-х гг. довольно убедительные результаты демонстрировали две корпорации с пропиской в Благовещенске — «Восточный экспресс банк» и «Азиатско-тихоокеанский банк». Подъему обоих кредитных учреждений способствовало мощное вливание в них иностранного капитала (в данном случае не азиатского, а европейского происхождения). В результате на берегах Амура сложился заметный финансовый узел с широким веером внутрироссийских и международных связей, отраженных, например, в структуре официальных корреспондентских отношений с другими банками. Показательно, что наряду с типичным для российских кредитных компаний использованием корсчетов во Франкфурте-на-Майне, банки Благовещенска предпочитают развивать и такие направления, как Пекин, Харбин, Шанхай, Гонконг, Сеул, Токио и Улан-Батор [1; 3].

Впрочем, при всех стараниях Благовещенска, частично сдавшего прежние позиции в середине 2010-х гг., а также Владивостока и других городов доля рассматриваемого региона в российский банковских активах сейчас составляет лишь 0,6 % (рис. 2). Этот результат выглядит низким даже с учетом того, что и в других частях России относительные показатели местного кредитного сектора подавляются огромным финансовым кластером Москвы.

Едва ли можно назвать впечатляющими и общие итоги трех-четырех минувших десятилетий.

США и Россия, обладающие большими возможностями в плане развития связей с новыми индустриальными гигантами Дальнего Востока и участвующие в работе форума Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), соответственно, с 1989 и 1998 гг., по своим внутренним характеристикам сохраняют сильную привязку к исходным историческим территориям. Атлантические штаты США по ряду параметров удерживают превосходство над тихоокеанскими, а европейская часть России (особенно если рассматривать ее вместе с Уральским Федеральным округом) по демографическим и экономическим показателям безусловно превосходит огромное пространство, раскинувшееся дальше к востоку. Такая же картина наблюдается и в специально рассмотренной здесь банковской отрасли.

Важно, однако, подчеркнуть и явное различие между двумя странами. Американские долевые показатели присутствия на Тихом океане, при всей их умеренности (16,4 % населения и 16,9 % банковских активов, со склонностью к росту), все же контрасти- руют с аналогичными данными для России (4,3 % населения и 0,6 % активов при продолжающемся снижении) (рис. 1, 2). Необходимый в этой сфере последующий мониторинг позволит оценить то, насколько представленная здесь картина сможет измениться под воздействием новых стимулирующих факторов (например, в связи с проведением в 2012 г. саммита АТЭС во Владивостоке и принятием в 2016 г. федеральной программы «Дальневосточный гектар»).

Список литературы Тихоокеанские регионы США и России в национальных банковских системах (1980-е - 2010-е гг.)

- Азиатско-тихоокеанский банк. Список банков-корреспондентов (счета типа «Ностро») по состоянию на 1 апреля 2018 г. - URL: https://www.atb.su/upload/doc/requisites.pdf (дата обращения: 14.04.2018).

- Банк России. Справочник по кредитным организациям. - URL: https://www.cbr.ru/credit/main.asp (дата обращения: 10.02.2018).

- Восточный экспресс банк. Основные корреспонденты. - URL: https://www.vostbank.ru/upload/iblock/7ea/Spisokosnovnykh-korrespondentskikh-schetov.doc (дата обращения: 14.04.2018).

- Деньги. - 1996. - 24 апр.

- Зайончковская, Ж. А. Миграции и демографическое будущее Сибири и Дальнего Востока / Ж. А. Зайончковская // Россия и ее регионы в XX веке: территория - расселение - миграции. - М.: О.Г.И., 2005. - С. 479-490.

- Коммерсант. - 1994. - 18 мая.

- Никитин, Л. В. Нью-Йорк, Сан-Франциско и Шарлотт: новейшая история борьбы за лидерство в банковской системе США (1970-е - середина 2010-х гг.) / Л. В. Никитин // Новая и новейшая история. - 2015. - № 3. - С. 128-144.

- Росстат. Регионы России. Социально-экономические показатели. - URL: http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 10.02.2018).

- Смирнягин, Л. В. Районы США: портрет современной Америки / Л. В. Смирнягин. - М.: Мысль, 1989. - 379 с.

- Federal Deposit Insurance Corporation (FDIC). Institution Directory. - URL: https://www5.fdic.gov/idasp/advSearchLanding.asp (дата обращения: 27.03.2018).

- Federal Reserve Archival System for Economic Research (FRASER). - URL: https://fraser.stlouisfed.org (дата обращения: 25.12.2017).

- History of the Eighties - Lessons for the Future. Vol. I. Washington (D. C.): FDIC, 1997. - 574 pp.

- Seidman, L. W. Full Faith and Credit: the Great S&L Debacle and Other Washington Sagas / L. W. Seidman. - Washington (D. C.): Beard Books, 2000. - 315 pp.

- U.S. Census Bureau. - URL: http://www.census.gov/population (дата обращения: 21.03.2018).

- Wells Fargo. Commercial. International Services. International Locations and Contacts. - URL: https://www.wellsfargo. com/com/international/locations/global-financial-institutions (дата обращения: 28.03.2018).

- Whitney, M. Fate of the States: the New Geography of American Prosperity / M. Whitney. - New York: Penguin Group (USA), 2013. - 272 pp.