Tijorat banklari faoliyatida transformasiyalanish jarayonlarining asosiy yo’nalishlari

Free access

Maqolada zamon talabi bilan o‘zgarib borayotgan tijorat banklarini transformatsiya jarayonlarining hozirgi kun holati va muammolari va xulosalar, tavsiya va takliflar borasida fikr yuritiladi.

Moliyaviy xizmatlar, platforma, raqamli platforma, raqamli bank, chakana bank xizmatlari, bank xizmatlari ofis

Short address: https://sciup.org/140300751

IDR: 140300751

Text of the scientific article Tijorat banklari faoliyatida transformasiyalanish jarayonlarining asosiy yo’nalishlari

Banklar o‘z mobil ilovalarini ilgari surishda ijtimoiy tarmoqlar (yuklab olishning deyarli 70 foizi aynan ijtimoiy tarmoqlar orqali amalga oshirilgan) va Admob, Applovin, Unityads, Rayjump, Chartboost, Duapps, Fuber, Startapp, Appnext kabi reklama tarmoqlari boshqa banklarning mobil ilovalaridan to‘lov asosida foydalanishgan. Ijtimoiy tarmoqlar orqali Android uchun mo‘ljallangan mobil ilovalarning 74 foizi, iOS ning 80 foizi yuklab olingan.

Alexa tahlil markazi2 hisobotida Personal Finance sifatida tasniflanuvchi veb-trafiklar tahlili keltirilgan. Unga ko‘ra:

-

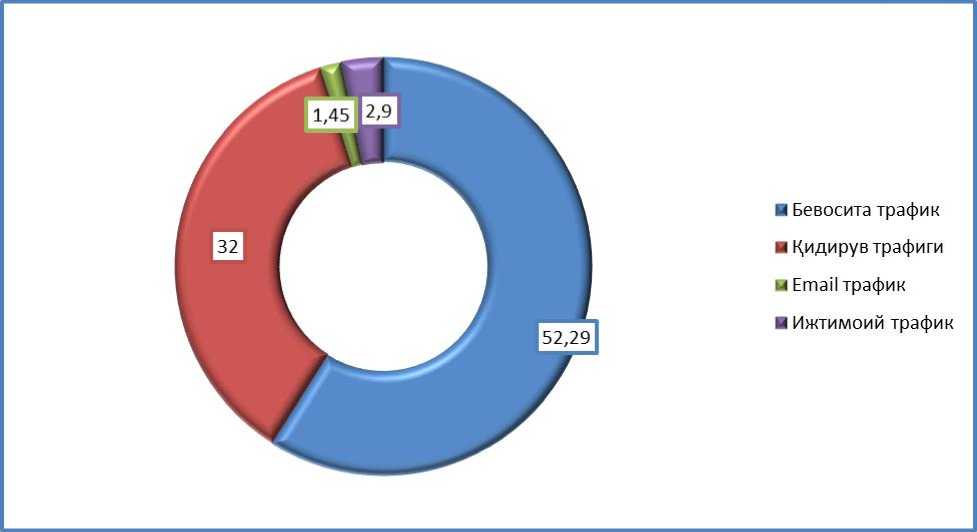

1. Chakana xizmatlarga ixtisoslashgan banklar trafikining aksariyat qismi Direct (52 foiz) va Organic search (32 foiz) hisoblanadi. Mazkur holat banklar tomonidan referal kompaniyalar ( referral – yo‘naltirish, maslahat) va foydalnuvchilarning tavsiyanomalari rag‘batlantiruvchi mexanizmlar orqali marketing tadbirlariga ustuvorlik berishayotganligigidan dalolat beradi. Garchi ijtimoiy trafiklar tahlil etilayotgan bo‘lsa, Facebook va Youtube trafiklarning 74 foizini qamrab olganligini ko‘rishimiz mumkin.

-

2. Trafik kanallari bo‘yicha keskin chetlanishlar mavjud emas. Ammo alohida olingan banklardagi holat umumiy tendensiyalardan farqlanishini kuzatish mumkin. Xususan, Bunq da trafikning 40 foizi – Referrals kanaligiga, Soldo va Gohenry da trafikning 10 foizi – Paid search kanaliga to‘g‘ri kelgan.

Chakana xizmatlarga ixtisoslashgan banklarning rasmiy saytlariga tashrif darajasi bo‘yicha Revolut, Monzo va N26 yetakchilik qilishlari aniqlangan. Shu o‘rinda qayd etish lozimki, Instagram, Facebook, Twitter va LinkedIn, shuningdek, Youtube videoxostingi orqali bank xizmatlarini sotish kanallarini shakllantirish masalasiga e’tibor qaratilmoqda. Xususan, oylar kesimida eng yirik o‘sish sur’atlari Instagram (2,3 foiz), Facebook (1 foiz), Twitter (0,7 foiz) va LinkedIn (2,9 foiz) kuzatilgan.

Mazkur trafiklar tahlili banklar saytlariga bevosita kirish va shu orqali mobil ilovalarni yuklab olish asosiy o‘rinni egallashidan dalolat beradi. Ularning salmog‘i umumiy trafikda 52,29 foizga teng bo‘lgan.

Mijozlar tomonidan qidiruv tizimlari orqali zarur bo‘lgan yoki ularni qanoatlantiruvchi mobil ilovalarni izlash jarayonida eng ko‘p qo‘llanilayotgan so‘zlar jumlasiga bank, online, app, mobile kirayotgan bo‘lsa, xizmat turlarini qidirishda account, card, business, credit so‘zlari ishlatilgan (1-rasmga qaralsing).

1-rasm. Chakana bank xizmatlarini taklif etishda qo‘llanilayotgan trafiklar3 (foizda)

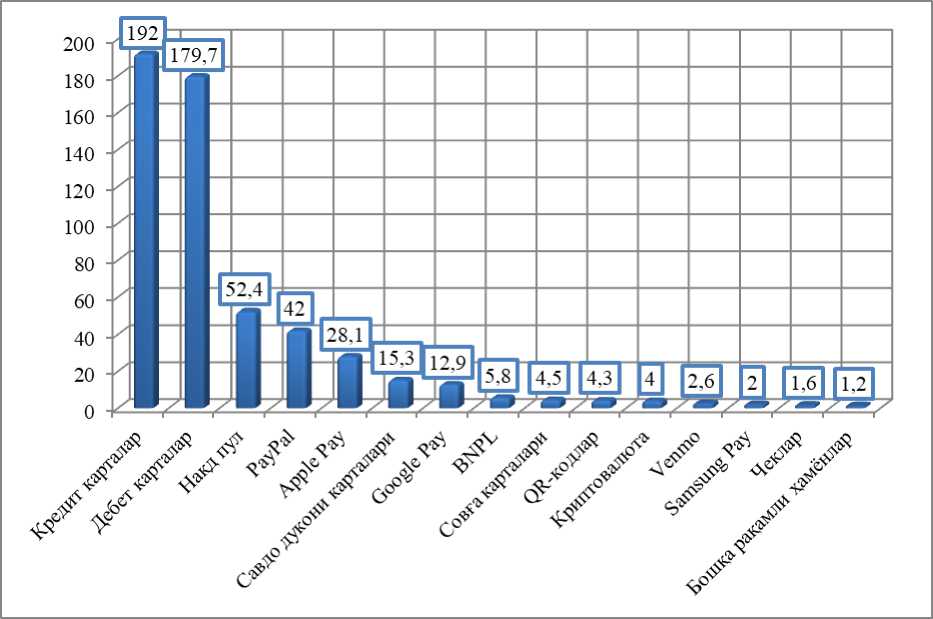

2-tendensiya. Ijtimoiy to‘lovlar sohasining keskin rivojlanib borishi. Forrester4 kompaniyasi tomonidan o‘tkazilgan tidqiqotlarga ko‘ra, ijtimoiy to‘lovlar sohasida bir qator o‘zgarishlar yuz berayotganligidan dalolat beradi. PayPal, Venmo ilovasi, Apple Cash, Square Cash App mobil ilovasi orqali taklif etilayotgan integratsiyalangan to‘lov paketlari tijorat banklarining to‘lovlar bozoridagi jiddiy raqobatchilariga aylanishini ta’minlab bermoqda. Ammo shunga qaramasdan, bank kartalari va naqd pul orqali amalga oshirilayotgan operatsiyalar ustuvorlik kasb etmoqda.

PYMNTS analitik markazi5 tadqiqotlariga ko‘ra, iste’molchilar mobil hamyonga nisbatan kontaktsiz kartalarni afzal ko‘rishmoqda. Berilgan ma’lumotlarga ko‘ra, AQShda har to‘rtinchi xaridor birlamchi mahsulotlarni internet orqali sotib olishgan.

2-rasm. AQSh hududida to‘lov shakllari bo‘yicha iste’mol to‘lovlarining o‘rtacha oylik hajmi6 (mlrd.AQSh dollarida)

3-tendensiya. P2P-tranzaksiyalar segmentida raqobat kurashining keskinlashishi. P2P-tranzaksiyalarni amalga oshirishga kumaklashadigan texnologiyalarni ishlab chiqaruvchi fintex kompaniyalar bilan raqobat afzalliklarini yaratish uchun AQSh besh yirik banki pul o‘tkazmalarining Zelle platformali servisini ishlab chiqib, P2P-tranzaksiyalar sohasida muayyan muvaffaqiyatga erishdi. Ammo PayPal, Venmo va Cash App Block tomonidan qo‘shimcha funksionallarning taklif etilishi (xususan, S2B-to‘lovlari) banklar uchun qo‘shimcha muammolarni yuzaga keltirmoqda.

4-tendensiya. Super-app texnologiyalarining joriy etilishi. Bugungi kunda dunyoning yetakchi banklari tomonidan faol o‘rganilayotgan masalalardan biri Super-app shakllantirish (mijoz uchun zarur bo‘lgan funksiyalarni yagona interfeysda yig‘ish) hisoblanadi. Mazkur masalaning yillik hisobot va biznes rejalarda qayd etish holatlari 2019-2021 yillar davomida 640 foizga ko‘paygan. Mazkur yo‘nalishdagi asosiy muammo mijozlarning talabi bilan bog‘liq. Bank ilovalari murakkab tarkibiy tuzilmaga ega, ammo mijozlar aksariyat holatlarda balansni tekshirish, to‘lovlarni amalga oshirish va to‘lovlar tarixi kabi funksiyalardan foydalanishadi xolos. Shuning uchun mobil ilovalarni boshqa platformalarga integratsiyalashda 4-5 API qo‘llaniladi.

Dissertatsiya ishining mazkur paragrafida amalga oshirilgan tadqiqotlar asosida quyidagi xulosalarni qayd etish mumkin:

-

- chakana bank xizmatlari sohasiga faol kirib kelayotgan moliyaviy texnologiyalar va innovatsion texnologiyalar mavjud va potensial mijozlarga mo‘ljallangan “moliyaviy savodxonlik” tadbirlarini tubdan o‘zgartirishni taqozo etmoqda. Bunda asosiy e’tibor, mijozlarning alohida qatlamlarining qiziqishiga sazovor bo‘lgan ijtimoiy tarmoqlar va boshqa axborot-kommunikatsiya tizimlari orqali reklama kompaniyalarini o‘tkazishga qaratilishi maqsadga muvofiq. Shu bilan bir qatorda, bank tomonidan amaliyotga joriy etilayotgan bank va nobank xizmatlarni keng targ‘ib qilishda bank aksiyadorlari, hamkorlar va mahalliy jamoatchilik imkoniyatlaridan foydalanish ko‘lamini kengaytirish zarur bo‘ladi;

-

- chakana bank xizmatlarini ko‘rsatishdan ko‘zlangan bosh maqsad jismoniy shaxslar va oilaviy byudjetni samarali tashgkil etish va boshqarishda ko‘mak berishdan iboratligini e’tiborga olgan holda, taklif etilayotgan mahsulot va xizmatlar paketi uch guruhga ajratilishi lozim:

-

a ) xususiy byudjet, b) oila byudjeti, v) hamkorlikdagi byudjet mablag‘larini rejalashtirish, boshqarish va nazorat qilish imkoniyatini beruvchi akkauntlar. Mazkur akkauntlar tijorat banklarining mobil ilovalarida sodda va ishlatishda qulay bo‘lgan interfeyslar ko‘rinishiga keltirilishi kerak bo‘ladi;

-

- chakana bank xizmatlarini ko‘rsatish jarayoni mobil ilovalarni yuklab olishdan boshlanishini e’tiborga olgan holda, mobil ilovalarni yuklab olish bevosita banklarning rasmiy saytlari bilan bir qatorda, turli ijtimoiy tarmoqlar,

videoxosting va boshqa muqobil kanallar orqali olishni ta’minlash zarur bo‘ladi. Bunda mijozlarning turli guruhlariga mo‘ljallangan reklama roliklari va boshqa vositalarning qo‘llanilish, fikrimizcha, muhim ahamiyat kasb etadi;

-

- chakana bank xizmatlarini ko‘rsatish sohasi bank faoliyatida tezkor rivojlanib borayotgan sohalardan biri bo‘lishiga qaramasdan, yirik moliyaviy investitsiyalarni talab etadi. Investitsiyalar tezkorlik bilan iqtisodiy samara berishi dargumon. Shuningdek, tranzaksiyalarni o‘tkazish va qayta ishlash bilan bog‘liq xarajatlarning oshib borishi, moliyaviy texnologiyalardagi tezkor o‘zgarishlar hisobiga biznes modellarni qayta ko‘rib chiqish zaruratining yuzaga kelishi, bigtex va fintex kompaniyalarning chakana xizmatlar bozoriga tajovuzkor tarzda kirib kelishi, yosh va istiqbolli kadrlar uchun raqobat kurashining yuqori darajaga chiqishi va boshqa ko‘plab ichki hamda tashqi muhitga oid omillar operatsion xarajatlar hajmining oshib borishiga olib keladi;

-

- taklif etilayotgan xizmatlar assortimentini mavjud kon’yukturaga moslashtirish, innovatsion imkoniyatlarni kengaytirish, mijozlarga personallashtirilgan xizmatlarni taklif etish va boshqalar moliyaviy texnologiyalar va mijozlar bevosita muloqot qilishga ixtisoslashgan xodimlarga bo‘lgan talabni oshirib yubormoqda. Bank faoliyatining muayyan sohalarida inson omili ta’sirini kamaytirish samaradorlikni ta’minlash imkoniyatini bersa, chakana xizmatlar sohasi (to‘lovlardan tashqari) mijozlar bilan bevosita muloqotni talab qiladi. Buning natijasi raqamli bank sifatida pozitsilanayotgan banklarda xodimlarni saqlash xarajatlari oshib bormoqda;

-

- to‘lovlarni amalga oshirishning muqobil kanallari soni va turlarining oshib borishiga qaramasdan, bank kartalari va naqd pul orqali amalga oshirilayotgan operatsiyalar hajmi yuqori darajada saqlanib qolmoqda. Tadqiqotlarga ko‘ra, yaqin istiqbolda mazkur holatning u yoki bu tomonga keskin o‘zgarishi ro‘y bermaydi. Bu mijozlarda pul mablag‘lari harakatiga nisbatan konservativ yondashuvning saqlanib qolishi bilan izohlanishi mumkin. Mazkur holat chakana xizmatlar sohasida bank kartalari hisobvaraqlari orqali

amalga oshirilayotgan operatsiyalar Super-app texnologiyalari orqali bosqichma-bosqich kengaytirib borishni talab etadi;

-

- mavjud va potensial mijozlarning moliyaviy imkoniyatlarini e’tiborga olgan holda, ularning har bir guruhi uchun mo‘ljallangan akkauntlarning ishlab chiqilishi maqsadga muvofiq. Banklarning mobil ilovalarida taklif etilayotgan xizmatlarning aksariyat qismidan (xususan, marketpleyslar) foydalanish darajasining pastligi mazkur masalaning zaruratini asoslab beradi.

Foydalanilgan adabiyotdar ro’yxati

-

1. O’zbekiston Respublikasi Prezidentining 2020 yil 2 martdagi “20202025 yillarga mo’ljallangan O’zbekiston Respublikasining bank tizimini isloh qilish strategiyasi to’g’risida”gi PF-5953-sonli farmoni

-

2. O’zbekiston Respublikasining “To’lovlar va to’lov tizimlari to’g’risida” gi № O’RQ-578 Qonuni. 01.11.2019 y.

-

3. Rustamov M. S. PROBLEMS AND SOLUTIONS RELATED TO THE GROWTH OF BANK LOANS //Strategicheskiye inisiativы i prakticheskiye rekomendasii po ustoychivomu razvitiyu ekonomiki: potensial i riski. – 2021. – S. 126-131..

-

4. Rustamov M. Kreditlar o’sishining muammolari va istiqbollari //Ekonomika i innovasionnыye texnologii. – 2021. – №. 6. – S. 10-24.

-

5. Zuhur N. et al. TRANSITION OF HIGHER EDUCATION INSTITUTIONS OF UZBEKISTAN TO A CREDIT-MODULAR SYSTEM //ResearchJet Journal of Analysis and Inventions. – 2022. – T. 3. – №. 1. – S. 123-127.

-

6. Abdulazizovich A. A. et al. ISSUES OF BANKING SYSTEM DIGITALIZATION IN UZBEKISTAN //World Bulletin of Management and Law. – 2022. – T. 11. – S. 14-19.

-

7. Togayev S., Ergashev J. Peculiarities of organizational strategy formation //Educational Research in Universal Sciences. – 2023. – T. 2. – №. 1. – S. 459-464.

-

8. Bekmurodov A. A. IMPROVING THE INTRODUCTION OF DIGITAL TECHNOLOGIES IN COMMERCIAL BANKS //Galaxy International Interdisciplinary Research Journal. – 2021. – T. 9. – №. 10. – S. 355-357.

-

9. Ziyadullayevich X. H. Analysis of Financial Stability of Commercial Banks and Influenced Factors //Miasto Przyszłości. – 2022. – T. 29. – S. 239241.

-

10. Amriddinovich B. A. Features of api services in the implementation of transformational processes in the activities of commercial banks //World Economics and Finance Bulletin. – 2022. – T. 7. – S. 27-31.

-

11. Mahomadrizoevna K. A. THE IMPORTANCE OF BANK LENDING IN THE DEVELOPMENT SPHERE OF TOURIST SERVICES //World Economics and Finance Bulletin. – 2022. – T. 7. – S. 11-17.

-

12. Malikova D. METHODOLOGY FOR EFFECTIVE ASSESSMENT OF THE LEVEL OF ECONOMIC SECURITY OF BANKS //Innovative Society: Problems, Analysis and Development Prospects. – 2023. – S. 96-98.

References Tijorat banklari faoliyatida transformasiyalanish jarayonlarining asosiy yo’nalishlari

- O'zbekiston Respublikasi Prezidentining 2020 yil 2 martdagi "2020-2025 yillarga mo'ljallangan O'zbekiston Respublikasining bank tizimini isloh qilish strategiyasi to'g'risida"gi PF-5953-sonli farmoni

- O'zbekiston Respublikasining "To'lovlar va to'lov tizimlari to'g'risida" gi № O'RQ-578 Qonuni. 01.11.2019 y.

- Rustamov M. S. PROBLEMS AND SOLUTIONS RELATED TO THE GROWTH OF BANK LOANS //Strategicheskiye inisiativrn i prakticheskiye rekomendasii po ustoychivomu razvitiyu ekonomiki: potensial i riski. - 2021. -S. 126-131..

- Rustamov M. Kreditlar o'sishining muammolari va istiqbollari //Ekonomika i innovasionnbiye texnologii. - 2021. - №. 6. - S. 10-24.

- Zuhur N. et al. TRANSITION OF HIGHER EDUCATION INSTITUTIONS OF UZBEKISTAN TO A CREDIT-MODULAR SYSTEM //ResearchJet Journal of Analysis and Inventions. - 2022. - T. 3. - №. 1. - S. 123-127.

- Abdulazizovich A. A. et al. ISSUES OF BANKING SYSTEM DIGITALIZATION IN UZBEKISTAN //World Bulletin of Management and Law. - 2022. - T. 11. - S. 14-19.

- Togayev S., Ergashev J. Peculiarities of organizational strategy formation //Educational Research in Universal Sciences. - 2023. - T. 2. - №. 1. - S. 459464.

- Bekmurodov A. A. IMPROVING THE INTRODUCTION OF DIGITAL TECHNOLOGIES IN COMMERCIAL BANKS //Galaxy International Interdisciplinary Research Journal. - 2021. - T. 9. - №. 10. - S. 355-357.

- Ziyadullayevich X. H. Analysis of Financial Stability of Commercial Banks and Influenced Factors //Miasto Przyszlosci. - 2022. - T. 29. - S. 239-241.

- Amriddinovich B. A. Features of api services in the implementation of transformational processes in the activities of commercial banks //World Economics and Finance Bulletin. - 2022. - T. 7. - S. 27-31.

- Mahomadrizoevna K. A. THE IMPORTANCE OF BANK LENDING IN THE DEVELOPMENT SPHERE OF TOURIST SERVICES //World Economics and Finance Bulletin. - 2022. - T. 7. - S. 11-17.

- Malikova D. METHODOLOGY FOR EFFECTIVE ASSESSMENT OF THE LEVEL OF ECONOMIC SECURITY OF BANKS //Innovative Society: Problems, Analysis and Development Prospects. - 2023. - S. 96-98.