Тяжесть налогообложения крестьянских хозяйств Среднего Поволжья во второй половине XIX - первой трети XX века

Автор: Марискин Олег Иванович

Журнал: Экономическая история @jurnal-econom-hist

Рубрика: Экономические реформы в России: история и современная практика

Статья в выпуске: 2 (9), 2010 года.

Бесплатный доступ

В статье исследуется тяжесть налогообложения по отношению к чистому доходу крестьянских хозяйств, влияние налогов на эволюцию сельского хозяйства в России. Анализируются бюджеты крестьянских хозяйств.

Прямые и косвенные налоги, налоговая политика, крестьянское хозяйство, чистый доход, налоговая доля, крестьянские бюджеты, государственный бюджет

Короткий адрес: https://sciup.org/14723540

IDR: 14723540 | УДК: 94:336.221:63-051(470.401.43)

Текст научной статьи Тяжесть налогообложения крестьянских хозяйств Среднего Поволжья во второй половине XIX - первой трети XX века

In article weight of the taxation in relation to a net profit of peasant economy is investigated, influence of taxes on agriculture evolution in Russia. Budgets of peasant economy are analyzed.

Определение тяжести налогообложения крестьянских хозяйств в России является одной из актуальных проблем истории налогов. Шарль Луи Монтескье в своем сочинении «О духе законов» (1748 г.) справедливо отмечал: «Ни один государственный вопрос не требует такого мудрого и благоразумного рассмотрения, как вопрос о том, какую часть следует брать у подданных и какую часть оставлять им» [35, с. 15]. В историко-экономической литературе тяжесть обложения определяется как процент отношения общей суммы налогов и налогообразных платежей к доходу.

В пореформенный период общая сумма собираемых с крестьян налогов не соответствовала доходности их наделов и крестьянского полевого хозяйства в целом. Это положение признавали и правительственные органы, и экономисты, и местные земские деятели [3; 38; 67]. Одними из первых на это обстоятельство обратили внимание в начале 70-х гг. XIX в. правительственная комиссия по исследо- ванию положения сельского хозяйства и экономист Ю. Э. Янсон. По расчетам последнего, например, для бывших удельных крестьян Симбирской губернии соотношение платежей к доходности сельского хозяйства составляло 50—60 %, бывших помещичьих на выкупе — от 80 до 219, бывших помещичьих на оброке — от 93 до 240 % [70, с. 82]. В материалах правительственной комиссии отмечалось, «что в некоторых местностях, даже в черноземной полосе, сумма всех платежей превышает доходность в 5 раз» [19, с. 35—36]. Данное обстоятельство привело уже в 70-х гг. XIX в. к росту недоимок.

По Симбирской губернии окладные казенные недоимки к 1 января 1875 г. составили 90 375 руб. 97 3/4 коп. [13, л. 2]. Несколько лучше поступали уездные и губернские земские сборы: по Симбирской губернии в 1873 г. они составили 208 237,06 руб. (95 % от оклада), 1874 г. — 264 670,45 (95,6), в 1875 г. — 265 114,56 руб. (95,2 %) [14, л. 44; 15, л. 6—7]. Недоимок за крестьянами Казанской губернии к 1875 г. насчитывалось 451 800 руб., к 1882 г., за 7 лет, недоимки возросли до 2 801 123 руб., т. е. увеличились более чем в 6 раз [69, с. 48—49].

Сумма платежей была обратно пропорциональна размеру крестьянского надела: чем больше надел, тем меньше приходилось платежей на 1 дес., и наоборот, чем надел меньше, тем больше сумма платежей с 1 дес. По данным подворной пе- реписи 1882—1883 гг., в Самарской губернии крестьянин, владеющий наделом от 1 до 2 дес. на ревизскую душу, уплачивал в год всех платежей около 5 руб. с 1 дес., тогда как крестьянин с наделом в 8 и 10 дес. — не более 1 руб. 50 коп. с 1 дес.: выкупные платежи и оброчная подать составляли 30,8 % от общей суммы всех платежей, государственные платежи — 21,6, земские губернские и уездные сборы — 14,3, волостные — 6,9 и, наконец, общественные сельские сборы— 26,4 % [51, с. 12—19].

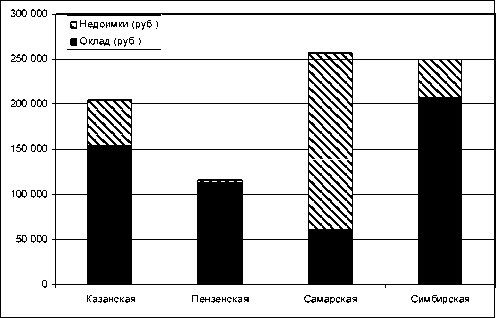

Неурожайные 1879—1880 гг. значительно ухудшили хо- зяйственное положение прежде всего крестьян Самарской губернии и вместе с тем значительно увеличили недоимки. Так, если в 1880 г. недоимки по Самарскому уезду составляли 180 995 руб., то 1 января 1883 г. — 1 003 461 руб. 90 коп. Общая сумма недоимок превышала всю сумму годового оклада на 187 316 руб. 30 коп. Из общей суммы недоимок казенные составляли 72,1 %, земские — 11,1, продовольственные — 16,8 % [51, с. 87]. В целом недоимки государственного поземельного налога по Самарской губернии составили в 1882 г. 324,5 % к окладу (рис. 1).

По бюджетным исследованиям Е. Н. Анучина, средний доход чувашей и мордвы Самарской губернии немногим отличался от дохода русских, так как условия их хозяйства были почти одинаковыми: доход зависел прежде всего от успеха урожая и скотоводства [1]. На 1 дес. посева приходилось налогов и арендной платы: у бывших государственных крес- тьян — 2,9 руб., удельных — 4,11, бывших помещичьих на выкупе — 5,10, на четвертном наделе — 5,20 руб. Каждая десятина посева оплачивалась бывшими удельными крестьянами Самарской губернии на 42 % более, а бывшими помещичьими на 78 % более, чем бывшими государственными крестьянами [1]. В Казанской губернии — соответственно на 17 и 64 % [20, с. 111, 125].

Рис. 1. Поступление государственного поземельного налога с надельных земель губерний

Среднего Поволж ья в 1882 г. [63, с. 3 5—3 6]

У трех сословий крестьян налог для бедных был одинаково тяжел и составлял почти четвертую часть валового дохода, не покрывающего насущных потребностей и состоящего преимущественно в сторонних заработках. Между тем и для богатой семьи налог, составляющий, по расчетам Анучина, в среднем 40—50 руб. (от 13 до 20 %), не мог называться малым при чистом доходе в 200—300 руб. [1]. Данные бюджетных исследований крестьянских хозяйств 13 губерний Европейской России (1870— 1880 гг.) показывают, что налоговые платежи изымали в среднем от 5,5 до 27,1 % валового и от 11 до 76 % чистого дохода [34, с. 208].

Даже Министерство финансов в обзоре, посвященном 25-летию царствования Александра II (1855—1880), вынуждено было отметить: «Вся тяжесть прямых налогов по-прежнему лежит на крестьянах, задерживая правильное развитие их благосостояния, и только коренное преобразование настоящей податной системы мо- жет, в достаточной мере, облегчить сельское податное население и тем самым улучшить быт его» [9, л. 14 об].

В конце XIX в. из всех групп плательщиков прямых налогов основной по-прежнему оставалось крестьянство, «несущее» на себе 121,3 млн руб. (86 %), или свыше 6/7 от общего окладного обложения в 141 1/4 млн руб.; и только около 1/7 распределялось (почти поровну) между 2 категориями — частными землевладельцами (6,9 %) и городскими жителями (7,1%) [59, с. 11].

По данным подворных переписей Самарской губернии 1880-х гг., выкупные платежи составляли 38,4 %, государственные платежи — 13,6, земские сборы— 15,1, волостные и мирские сборы — 33 % налоговых тягот крестьянских хозяйств [52—57]. Общая тяжесть всех прямых налоговых платежей по Самарской губернии составила 19 % к чистому доходу крестьянского хозяйства [4, с. 98 — 109]. В Казанской губернии налоговые платежи крестьян в конце XIX в. изымали от 3 до 5 % валового дохода, в богатом хозяйстве — 14 % чистого дохода, в среднем — 28, в бедном — 52 % [62, с. 14— 17; 68, с. 25 — 30; 21, с. 8 — 9; 25, с. 17— 20; 23, с. 16 — 23, 38 — 42; 24, с. 27—41]. Уплачивая каждый раз налоги частью оборотного капитала, население с каждым разом становилось экономически слабее и менее способным добывать недостающий капитал, что вело к нарастанию недоимок, несмотря на уменьшение прямых налогов в конце XIX в.

В начале XX в. общая тяжесть налогов и платежей крестьянства несколько ослабла. По вычислениям А. М. Анфимова, соотношение всей суммы налогов и платежей к доходу сельского хозяйства составляло в 1901 г. 28,74 %, а в 1904 г. — 24,80 % [2, с. 111].

В 1906 г. податная тяжесть прямого обложения была перенесена с крестьянского населения на другие источники дохода. Так, если основными статьями бюджета государства, согласно сметам департамента окладных сборов, с 1864 по 1886 г. являлись подушная и оброчная подати (от 63,7 до 81,0 % прямых налогов), а 1887— 1906 гг. — выкупные пла- тежи (до 55,1 %) [18, приложение 11], то в 1907—1913 гг. основными прямыми налогами стали государственный квартирный и государственный промысловый. В 1913 г. доля последнего налога в прямых платежах составила 31 % (150,1 млн руб.) [50, с. 154].

Уникальное исследование по исчислению тяжести налогового бремени крестьянства в до- и послереволюционный период на основе бюджетов крестьянских хозяйств выполнено в 1924 г. экономистом-математиком и статистиком А. Л. Вайнштейном [5]. Данное исследование вышло далеко за рамки вопроса, связанного с налогообложением. Автор также проанализировал доходы, структуру расходов и потребления российского крестьянства. Результаты этого уникального исследования были учтены при выработке дальнейшей экономической политики в области сельского хозяйства. По расчетам А. Л. Вайнштейна, налоги и сборы (включая платежи за землю и страховые сборы) с крестьян 50 губерний Европейской России, после отмены в 1907 г. выкупных платежей не превышали в среднем 12,86 % дохода [6, с. 84].

Обработка бюджетных исследований крестьянских хозяйств Симбирской губернии показывает, что доля прямого и косвенного обложения крестьянства Поволжья соответствовала общероссийскому уровню, налогами изымалось 11,7 % дохода [26]. Данные табл. 1 выявляют, что раскладка налогов в крестьянском хозяйстве имела поземельный характер— с увеличением землеобеспеченности хозяйства увеличивались и платежи: с 12,50 руб. в первой группе хозяйств до 68,45 руб. в последней. Отмечается равномерность в распределении налоговых тягот по различным группам, т. е. отсутствовала прогрессия в обложении. В целом доля изъятия прямыми налогами составляла 5,5 % от дохода и была чуть выше в малоземельных (в среднем на 1 %), чем в крупноземельных хозяйствах.

Бюджетные исследования являются репрезентативным и практически единственным источником для выявления косвенного обложения, которое складывалось из акцизов на предметы потребле-

Таблица 1

Изъятие прямыми налогами дохода крестьянских хозяйств Симбирской губернии по бюджетам 1913 г. [26]

|

Группы хозяйств по посеву (дес.) |

Число обследованных хозяйств |

Всего налогов (руб.) |

Всего денежный доход за год (руб.) |

Налогов на 1 хозяйство (руб.) |

Доля изъятия прямыми налогами дохода (%) |

|

До 4,020 |

249,90 |

5 480,50 |

12,50 |

4,56 |

|

|

4,1—6,0 |

25 |

412,02 |

6 168,60 |

16,48 |

6,68 |

|

6.1 -8,0 |

30 |

661,04 |

9 781,16 |

22,03 |

6,76 |

|

8.1 -10.0 |

14 |

336,32 |

5 175,64 |

24,02 |

6,50 |

|

10,1—15,0 |

28 |

671,11 |

13 849,00 |

23,97 |

4,85 |

|

15,1—20,0 |

25 |

956,88 |

18 227,20 |

38,28 |

5,25 |

|

20,1—30,0 |

7 |

367,37 |

6 976,05 |

52,48 |

5,27 |

|

30,1 и более |

4 |

273,8 |

5 768,96 |

68,45 |

4,75 |

|

В среднем |

|||||

|

на хозяйство |

— |

25,68 |

466,84 |

25,68 |

5,50 |

ния, таможенного обложения чая и кофе, монопольного обложения водки. Из подакцизных продуктов в крестьянских бюджетах зафиксированы сахар, керосин, спички, табак и курительные принадлежности, в небольшом количестве вино и пиво. По бюджетным исследованиям, в среднем 6,2 % дохода крестьянского хозяйства изымалось косвенным обложением, что было несколько больше тяжести всех прямых платежей.

По оценкам А. Л. Вайнштейна, в России в дореволюционный (довоенный) период был максимально возможный уровень обложения, составивший для всего населения 13,5 % от душевого национального дохода страны. Аналогичная доля в Германии была равна лишь 9,4 %, в Италии — 10,3, в Великобритании и Ирландии — 10,5, в Австрии — 10,8 и во Франции — 11,7 % [6, с. 168].

В 1918/19 г. было проведено первое после революции бюджетное обследование, в ЦСУ поступило 583 описания бюджетов крестьянских хозяйств, материалы которых оказались недостаточно полноценными [29, с. 17]. В фондах ЦСУ сохранились данные бюджетных обследований 111 хозяйств Симбирской губернии за 1918/19 г. Их анализ показывает: доля изъятия продразверстки к условно-чистому доходу в среднем на крестьянское хозяйство составляла 15,2 %, что почти со- впадает с вычислениями А. Л. Вайнштейна по Казанской губернии: на 1 хозяйство — 28,7 руб. (в довоенных ценах), или 12,8 % к условно-чистому доходу [6, с. 92]. Под условно-чистым доходом несколько неточно А. Л. Вайнштейн подразумевал валовой доход за вычетом только семян и корма для скота, что в целом занижает объем изъятия.

Данные табл. 2 обнаруживают бессистемность изъятия продуктов продразверсткой 1918/19 г. в крестьянских хозяйствах разной мощности. С одной стороны, это изъятие никак не соотносилось с доходностью, нет ни четкой прогрессии, ни регрессии обложения. Хотя наиболее бедные хозяйства (I группа) не подлежали обложению, но в III и V группе тяжесть разверстки была в три раза меньше чем во II, а в IV почти в два раза меньше и т. п. Это говорит о том, что разверстка никак не соотносилась с мощностью крестьянского хозяйства, с установленными нормами потребления, а определялась произвольно.

Л. Н. Литошенко, исследуя товарность крестьянского хозяйства, обнаружил, что в 1918/19 г. в Казанской губернии было отчуждено 23,4 % валовой продукции зерновых хлебов, в Самарской губернии — 29,3 % [32, с. 54].

По вычислениям А. Л. Вайнштейна, доля изъятий продразверсткой у кресть-

Таблица 2

Продразверстка на 1918/19 г. в крестьянских хозяйствах Симбирской губернии [41, л. 1 — 138; 42, л. 1 — 52]

|

Группа хозяйств по пашне (дес.) |

Валовой доход на 1 хозяйство (пуд.) |

Условночистый доход на 1 хозяйство (пуд.) |

Разверстка на 1 хозяйство (пуд.) |

Доля изъятия к условночистому доходу на 1 хозяйство (в %) |

|

I. До 2,00 |

60,60 |

17,00 |

0 |

0 |

|

II. От 2,01 до 4,00 |

87,50 |

33,87 |

7,60 |

22,45 |

|

III. 4,01—6,00 |

127,15 |

48,41 |

3,86 |

7,97 |

|

IV. 6,01—8,00 |

220,92 |

146,87 |

17,26 |

11,75 |

|

V. 8,01—10,00 |

180,58 |

92,19 |

6,80 |

7,38 |

|

VI. 10,01—12,00 |

275,43 |

159,86 |

59,29 |

37,09 |

|

VII. Свыше 12,00 |

330,25 |

152,44 |

35,75 |

23,45 |

янства средневолжских губерний в 1920/ 21 г. составила 11,3 % к условно-чистой доходности [6, с. 104]. При этом А. Л. Вайнштейн отмечает, что средние цифры обложения, исчисленные на основании учетно-статистических материалов центра, не дают действительной картины обложения. Они должны быть увеличены не менее чем в 2—3 раза для получения фактической тяжести изъятий из крестьянского хозяйства в 1920/21 г. Это признавалось официальной статистикой. Руководитель ЦСУ П. И. Попов неоднократно указывал в печати на то, что «разверстка вела не только к резкому сокращению посевной площади, но она за-мутнила источники статистического познания элементов сельскохозяйственного производства» [36, с. 1]. О том, что доля изъятия была больше, говорят и данные о заготовках по отношению к валовым сборам, составившим по Пензенской губернии 16,7 %, по Симбирской — 33,8, по Поволжью — 22,8 % [58, с. 418, 430].

Говоря об общем объеме налоговых тягот крестьянства (прямых налогов, контрибуций, продразверстки), А. Л. Вайнштейн отмечает его значительное увеличение в годы «военного коммунизма»: в 1918/19 г. изъятия составляли в среднем 9,7 %, а в 1920/21 г. — свыше 25 % [6, с. 157]. По разным группам крестьянских хозяйств абсолютные и относительные цифры изъятия колебались без определенной закономерности (табл. 3). Высшие группы бюджетных хозяйств платили в среднем иногда больше, иногда столько же, сколько и низшие группы.

В результате исследования А. Л. Вайнштейн пришел к выводу: крестьянство в 1920/21 г. при самых минимальных расчетах несло бремя значительно больше

Таблица 3

Тяжесть налогообложения крестьянских хозяйств производящих губерний в 1920/21 г.

(по бюджетному обследованию ЦСУ 1921 г.) [6, с. 109

|

Группы хозяйств по посеву (дес.) |

Валовой доход на 1 хозяйство |

Продразверстка, конфискация и налоги |

Доля изъятий к условно-чистому доходу (%) |

|

в довоен |

ных руб. |

||

|

I. До 2,00 |

312,1 |

76,47 |

34,8 |

|

II. От 2,01—4,00. |

339,7 |

30,05 |

13,8 |

|

III. От 4,01—6,00 |

418,8 |

55,62 |

20,5 |

|

IV. От 6,01—8,00. |

505,7 |

61,67 |

18,0 |

|

V. От 8,01 и выше |

712,6 |

142,71 |

34,5 |

(не менее чем в 2 раза), чем все без исключения налоги, арендная плата и платежи за землю до революции, и притом несло это бремя в виде прямого и непосредственного изъятия [6, с. 107—109]. В 1926 г. известный российский экономист С. Н. Прокопович, находясь в эмиграции в Праге, также пришел к выводу о резком нарастании налогообложения крестьянства в советское время. По его мнению, в 1913 г. лишь 11,9 % дохода крестьян уходило на налоги, в 1918/19 г. — 21,3, а в 1920/21 г. — 50,5 % [39, с. 45].

В исторической и экономической литературе достаточно часто звучит тезис об уменьшении абсолютной тяжести продналога по сравнению с продразверсткой и отмечается, что налог предварительно исчислялся с каждого хозяйства в зависимости от количества пашни на 1 едока, обеспеченности скотом и урожайности [22, с. 38]. В действительности при проведении подготовительных работ в процесс сбора налога не только не были вложены дух и принципы, формально закрепленные про-дналоговым законодательством, но даже местные руководители не уяснили сущность таковых и в результате проводили не продналог, «...а какое-то недоразумение в виде прошлой продразверстки. В основу клали не объекты обложения, а преподанную контрольную цифру» [16, л. 9].

Что касается абсолютной тяжести обложения, то в признанных голодающими губерниях она, конечно, была меньше проводимой там продразверстки, но в других— выше. Так, в Пензенской губернии в расчете на 1 крестьянское хозяйство приходилось налоговых сборов зерновых культур в 1919/20 г. — 14,43 пуд., 1920/21 г. — 16,31, 1921/22 г. — 10,48, 1922/23 г. — 24,73 пуд. [40, с. 34—35]. Однако в целом благодаря активизации производственной деятельности крестьянского хозяйства, повышению его доходности, а в голодающих губерниях — невысоким нормам обложения (до 10 пуд. на 1 хозяйство [31, с. 55]) практически по всем регионам Поволжья задание по продналогу было перевыполнено [12, л. 229; 47, л. 35].

Продналог принес облегчение относительно тяжести всех прямых изъятий, составившей, по данным А. Л. Вайнштейна, в 1921/22 г. 17,4 %, а в следующем 1922/ 23 г. — 12,3 % от условно-чистого дохода, что было выше всего объема платежей дореволюционного периода. В то же время уменьшение абсолютных доходов крестьянского хозяйства в послереволюционный период приводило к тому, что процент обложения ощущался значительно тяжелее. При этом надо учитывать и приуменьшение А. Л. Вайнштейном тяжести прямого обложения в 1921/22— 1922/23 гг. вследствие неполного учета местных налогов и трудгужналога. Так, обработка данных 98 бюджетов Пензенской и Симбирской губерний показывает, что тяжесть прямых налогов составляла в 1922/23 г. в среднем 17,86 % от условно-чистого дохода крестьянского хозяйства [43, л. 16—21; 44, л. 1—75; 45, л. 1— 34]. По структуре продналог составлял 48,98 % прямых изъятий, другие государственные налоги — 15,42, трудгужна-лог — 30,12, местные сборы — 5,96 %.

В целом отмена продразверстки и введение продналога положили начало трансформации модели налогообложения крестьянства, переходу от ее натуральной формы к денежной, к развернутому товарообмену между городом и деревней. Однако было очевидным, что натуральное обложение по сравнению с денежным менее выгодно и для государства, и для плательщиков. Натуральность налогов не только облегчала возможность злоупотребления при приеме налогов (обвешивание, чрезмерные кондиции и т. д.), но и наносила больший ущерб налогоплательщику по сравнению с ценностью, получаемой государством (утряска, усушка, порча продуктов, стоимость доставки). Поступившие в местные продорганы продукты подвергались хищению, порче и т. д. [8, л. 2, 24; 11, л. 5]. Поэтому накладные расходы государства были очень высоки и достигали иногда 40 % стоимости валового сбора продуктов [46, л. 185], поступавших в виде налога. С другой стороны, необходимость для крестьян уплаты налога в первую очередь продуктами земледелия задерживала развитие других отраслей сельского хозяйства.

В связи с ростом доходности крестьянского хозяйства произошло облегчение тя- жести всех натуральных и денежных налогов. Так, в 1922/23 г. по Пензенской губернии налоговая тяжесть, по бюджетным исследованиям, составила в среднем 13,9 % дохода крестьянского хозяйства, а в 1923/

24 г. — 8,8 %. По различным губерниям Среднего Поволжья доля изъятия прямыми налогами условно-чистого дохода в разных группах крестьянских хозяйств варьировалась в 1923/24 г. от 3,1 до 12,9 % (табл. 4).

Таблица 4

Доля изъятия прямыми налогами условно-чистого дохода крестьянского хозяйства в Среднем Поволжье в 1923/24 г. (%) [27, с. 2—9, 34—35, 52—58, 61—62; 30, с. 2—3, 18—19, 39—43; 64, с. 399—480]

|

Группа хозяйств |

Губернии |

||

|

по посевной площади (дес.) |

Самарская |

Симбирская |

Пензенская |

|

II. От 0,01 — 2,00 |

3,1 |

4,4 |

3,7 |

|

III. 2,01 — 4,00 |

3,6 |

7,4 |

6,8 |

|

IV. 4,01 — 6,00 |

5,2 |

7,9 |

9,6 |

|

V. 6,01 — 8,00 |

3,5 |

12,9 |

11,4 |

|

VI. 8,01 — 16,00 |

5,6 |

12,6 |

11,3 |

|

В среднем на 1 хозяйство |

4,5 |

8,7 |

8,8 |

По Самарской губернии отмечается значительно меньшая прогрессия в обложении (разница между II и VI группами хозяйств всего 2,5 %), тогда как в Симбирской губернии различие в прогрессии обложения достигает 8,5 %, в Пензенской— 7,7 %. Самарское крестьянство несло и меньше налоговых тягот (4,5 % дохода), в то время как средняя условно-чистая доходность хозяйств Среднего Поволжья по бюджетным исследованиям была выявлена практически одинаковая: в Симбирской губернии — 252,3 руб., Пензенской — 264,7, Самарской — 271,1 руб. По РСФСР тяжесть прямых налогов (натуральных и денежных) в 1923/24 г. составляла в среднем на крестьянское хозяйство 8 % к условно-чистому доходу [28, с. 54 — 55], что было близко к обложению в Симбирской и Пензенской губерниях.

В целом в 1923/24—1925/26 гг. происходило абсолютное сокращение прямых налогов в пересчете на хозяйство и на едока, что благоприятно повлияло на товарность крестьянского хозяйства. Примечательно, что бюджетные обследования 1925/26 г. впервые после революции зафиксировали крестьянские хозяйства с доходностью, превышающей 1 000 руб. в год. Размер уплаченных сумм по прямым налогам в течение 1925/26 бюджетного года в среднем на 1 крестьянское хозяй- ство составил 3,6 % к доходу (при прогрессивно-подоходной шкале обложения от 0,54 до 6,25 %), тогда как в 1924/25 г. налоги изымали 4,2 % (табл. 5). По Самарской губернии процент изъятия варьировал в 1924/25 г. от 1,43 в малопосевных группах до 4,85 в хозяйствах с посевом от 6 до 16 дес. [65, с. 150—152].

Тем не менее наряду со снижением в середине 1920-х гг. тяжести прямых налогов возросло косвенное обложение. По данным комиссии СНК СССР по изучению тяжести обложения населения (председатель замнаркомфина М. И. Фрумкин), условно-чистый доход крестьянского хозяйства за 1924/25— 1925/26 гг. вырос в среднем на 23,5 % и составил 113,9 руб. Удельный вес всех налоговых изъятий по отношению к доходу на 1 душу сельского населения составил в 1924/25 г.— 7,3 %, в 1925/26г.— 6,9 % [17, с. 191; 66, с. 89]. Общая тяжесть обложения, по данным ЦСУ, несколько отличалась от расчетов комиссии СНК: в 1924/25 г. — 8,6 % дохода, в 1925/26 г.— 9,0 % [10, л. 13]. По данным налоговых сводок, отношение всех платежей крестьян к условно-чистому доходу в 1925/26 г. составило 9,2 %, в том числе сельхозналога — 2,3 % [60, с. XIII].

В 1926 г. была проведена реформа сельскохозяйственного налога, предполагающая учет всех доходов крестьянского

Таблица 5

Сравнительная тяжесть прямого обложения крестьянских хозяйств Средне-Волжского района в 1924/25—1925/26 гг. [28, с. 3, 54—55; 29, с. 130—131, 171 — 174]

Условно-чистый доход налоговиками исчислялся путем исключения из валового дохода только семян и корма скоту, хотя в условно-чистый доход вносился ряд поправок, которые значительно понижали его общую сумму. Главные поправки заключались в том, что вначале доход исчислялся по данным статистики, а затем по данным налоговых органов [48, л. 27].

Средняя разница между условно-чистым и облагаемым доходом составила по РСФСР 35,7 % [61, с. XXXIX], причем условно-чистая доходность была исчислена по средним ценам и урожайности за предыдущие 1922—1925 гг. [49, л. 36]. При исчислении сельхозналога применялся исключительно метод нормативного обложения, а не индивидуального подхода к каждому плательщику. По заверениям самих финорганов, при таком подходе были возможны и недообложение и пере-обложение отдельных хозяйств, а при неумелой разработке норм доходности даже целых селений [37, л. 173].

Переход к обложению совокупного дохода и определение его в денежной форме преследовали и социальные цели. В резолюции Всесоюзного совещания налоговых работников 1926 г. в частности отмечалось: «Современная политика Советского правительства в области прямых налогов направлена на дальнейшее углубление классовой дифференциации обложения и на максимальное налоговое настижение частного капитала с обеспечением при этом максимальной эффективности налоговой системы для обеспечения растущих нужд государственного и местного бюджетов и возможно полной увязки этой системы с экономической стороной» [7, с. 3].

Для взимания налога с крестьян устанавливалась сложная система 9 разрядов и 3 ставок обложения. Исчисление налога проходило по так называемой едоцкой системе: общий доход хозяйства делился на количество едоков, на каждого едока из дохода вычитывалось 20 руб., а с остальной суммы взимался налог по специальной прогрессивной шкале. Повышение налогообложения средних и зажиточных слоев шло одновременно с увеличением льгот и скидок беднейшим группам крестьянства. Чем зажиточнее было хозяйство, тем больше была тяжесть обложения, т. е. процент изъятия по налогу: прогрессия варьировала от 2,33 до 20,90 % [61, с. XXXIII].

Сравнительный анализ доходов и налоговых платежей крестьянства показывает: в середине 1920-х гг. совокупная тяжесть налогового обложения крестьянства была меньше, чем в дореволюционной России, что благоприятствовало расширению производства и повышению товарности крестьянского хозяйства. В 1924/25 г. удельный вес налоговых изъятий по отношению к доходу на 1 душу сельского населения составил 7,3 %, в 1925/26 г. — 6,9, 1926/ 27 г. — 9,6 % [66, с. 89; 17, с. 191].

В 1927/28 г. отчетливо прослеживается переход от рыночных методов к планово-распределительной системе управления экономикой, что выразилось в нарастании централизации и административного нажима по всем направлениям государственной политики. Переход к индустриализации промышленности, насильственная коллективизация сельского хо- зяйства, разгром идеологических сторонников рыночного развития и другие мероприятия означали свертывание НЭПа. Значение и роль прямых налогов в бюджете государства в конце 1920-хгг. наглядно иллюстрирует один из выводов комиссии СНК СССР по изучению тяжести обложения населения: «Прямые налоги — подоходный в городе и сельскохозяйственный в деревне, сохраняя все свое значение как фактор регулирования накопления, не могут в настоящее время играть решающей роли в финансировании народного хозяйства» [66, с. 71].

Изменение внутриполитического курса в 1928 г. коснулось в первую очередь крестьянства, на чьи плечи была возложена задача проведения индустриализации. Ограничение «эксплуататорских слоев» нашло отражение в усилении прогрессивноподоходного обложения в деревне в 1928/ 29 и 1929/30 бюджетных годах. Экономическая роль и значение налогов с населения в СССР в дальнейшем резко уменьшились. Налоги выполняли не свойственные им функции: использовались как орудие политической борьбы с «кулаками» и частными сельхозпроизводителями. Раскулачивание и усиленное налогообложение единоличных крестьянских хозяйств были основными рычагами коллективизации сельского хозяйства. В налогообложении стал доминировать социально-классовый принцип.

Список литературы Тяжесть налогообложения крестьянских хозяйств Среднего Поволжья во второй половине XIX - первой трети XX века

- Анучин, Е. Н. Бюджет крестьянского двора в Самарской губернии/Е. Н. Анучин//Правительственный вестн. -1881. -№ 241, 29 окт.

- Анфимов, А. М. Экономическое положение и классовая борьба крестьян Европейской России. 1881-1904 гг./А. М. Анфимов. -М.: Наука, 1984. -232 с.

- Бехтеев, С. С. Хозяйственные итоги истекшего сорокалетия и меры к хозяйственному подъему/С. С. Бехтеев -СПб.: Тип. М. О. Вольф, 1902. -368 с.

- Благовещенский, Н. А. Сводный статистический сборник хозяйственных сведений по земским подворным переписям/Н. А. Благовещенский. -М., 1893. Т. 1. -286 с.

- Вайнштейн, А. Л. Обложение и платежи крестьянства в довоенное и революционное время (Опыт статистического исследования)/А. Л. Вайнштейн. -М.: Кн. скл. экономист, 1924. -158 с.

- Вайнштейн, А. Л. Обложение и платежи крестьянства в довоенное и революционное время (опыт статистического исследования)/А. Л. Вайнштейн.//Избр. тр.: в 2 кн. -М.: Наука, 2000. -Кн. 1. Советская экономика: 20-е годы. -С. 35-222.

- Всесоюзное совещание налоговых работников 25 ноября -2 декабря 1926 года. -М.: Изд. НКФ СССР, 1927. -121 с.

- ГАПО. Ф. Р-9. Оп. 1. Д. 710.

- ГАРФ. Ф. 678. Оп. 1. Д. 684.

- ГАРФ. Ф. А-259. Оп. 11б. Д. 4355.

- ГАРФ. Ф. Р-1064. Оп. 1. Д. 117.

- ГАСО. Ф. Р-142. Оп. 1. Д. 120а.

- ГАУО. Ф. 76. Оп. 2. Д. 74.

- ГАУО. Ф. 76. Оп. 2. Д.106.

- ГАУО. Ф. 76. Оп. 2. Д.109.

- ГАУО. Ф. Р-127. Оп. 6. Д. 86.

- Данилов, В. П. Советская налоговая политика в доколхозной деревне/В. П. Данилов//Октябрь и советское крестьянство. 1917-1927 гг. -М.: Наука, 1977. -С. 165-191.

- Департамент окладных сборов. 1863-1913. -СПб.: Тип. мин. финансов, 1913. -277 с.

- Доклад высочайше учрежденной комиссии для исследования нынешнего положения сельского хозяйства и сельской производительности. -СПб.: Общественная польза, 1873. -98 с.

- Дудкин, А. А. Кощаковская волость Казанского уезда. Опыт подворно-статистического исследования крестьянского хозяйства/А. А. Дудкин. -Казань: Изд. Казан. уезд. земства, 1884. -128 с.

- Залеский, В. Ф. Крестьянские бюджеты. Вып. II. Царевококшайский уезд/В. Ф. Залеский. -Казань: Лито-тип. Л. П. Антонова, 1900. -49 с.

- Залесский, М. Я. Налоговая политика советского государства в деревне/В. Ф. Залеский. -М.: Госфиниздат, 1940. -119 с.

- Износков, А. Н. Краткий предварительный отчет о командировке гг. сотрудников статистического бюро летом 1900 года в Чистопольский уезд для собирания сведений о крестьянских бюджетах/А. Н. Износков. -Казань: Тип. Б. Л. Домбровского, 1900. Вып. II. -48 с.

- Износков, Д. Н. Краткий предварительный отчет о командировке гг. сотрудников статистического бюро летом 1900 года в Чистопольский уезд для собирания сведений о крестьянских бюджетах/А. Н. Износков. -Казань: Типо-лит. И. С. Перова, 1900. Вып. III.-41 с.

- Комаров, М. И. Краткий предварительный отчет о командировке гг. сотрудников статистического бюро летом 1900 года в Чистопольский уезд для собирания сведений о крестьянских бюджетах/М. И. Комаров. -Казань: Тип. Б. Л. Домбровского, 1900. Вып. I. -22 с.

- Краткие бюджетные сведения по хуторским и общинным крестьянским хозяйствам Симбирской губернии. -Симбирск: Стат. отдел губ. зем. управы, 1914. -264 с.

- Крестьянские бюджеты 1922/23 и 1923/24 гг. Центрально-Земледельческий район. -М.: Изд-во ЦСУ СССР, 1927. -Т. XXXI. Вып. 3. -511 с.

- Крестьянские бюджеты 1924/25 гг. -М.: ЦСУ СССР, 1928. -259 с.

- Крестьянские бюджеты 1925/26 г. Основные материалы. -М.: ЦСУ РСФСР, 1929. -349 с.

- Крестьянские бюджеты по Ульяновской губернии за 1923/24 год. -Сенгилей: Изд. Ульяновского губ. статбюро, 1926. -46 с.

- Крестьянское хозяйство за время революции. -М.: Красная новь, 1923. -126 с.

- Литошенко, Л. Н. Товарность крестьянского хозяйства/Л. Н. Литошенко//Бюллетень ЦСУ. -1923. -№ 75. -С. 33-59.

- Литошенко, Л. Н. Крестьянское хозяйство и его доходность по бюджетным данным/Л. Н. Литошенко//Сельское хозяйство на путях восстановления. -М., 1925. -С. 24-76.

- Материалы высочайше учрежденной 16 декабря 1901 г. комиссии по исследованию вопроса о движении с 1861 г. по 1900 г. благосостояния сельского населения среднеземледельческих губерний, сравнительно с другими местностями Европейской России. Разработано Департаментом окладных сборов. -СПб.: Тип. П. П. Сойкина, 1903. Ч. 3. -281 с.

- Налоги: учеб. пособие/под ред. Д. Г. Черника. -М.: Финансы и статистика, 1999. -544 с.

- Народное хозяйство России за 1922-1923 гг. -М.; Л.: Экон.жизнь, 1924. -664 с.

- НАРТ. Ф. Р-3452. Оп. 1. Д. 2001.

- Нужды деревни по работам комитетов о нуждах сельскохозяйственной промышленности. -СПб.: Слово, 1904. Т. I. -439 с.

- НЭП: взгляд со стороны. -М.: Моск. рабочий, 1991. -302 с.

- Полбицин, Г. Т. 10 лет хозяйственного и культурно-социального строительства Пензенской губернии/Г. Т. Полбицин. -Пенза: Пензен. губисполком, 1928. -95 с.

- РГАЭ. Ф. 1562. Оп. 9. Д. 31.

- РГАЭ. Ф. 1562. Оп. 9. Д. 74.

- РГАЭ. Ф. 1562. Оп. 9. Д. 631.

- РГАЭ. Ф. 1562. Оп. 9. Д. 637.

- РГАЭ. Ф. 1562. Оп. 9. Д. 647.

- РГАЭ. Ф. 1943. Оп. 1. Д. 1149.

- РГАЭ. Ф. 1943. Оп. 1. Д. 1359.

- РГАЭ. Ф. 7733. Оп. 3. Д. 1042.

- РГАЭ. Ф. 7733. Оп. 4. Д. 900.

- Россия. 1913 год: стат.-докум. справочник/сост. А. М. Анфимов, А. П. Корелин -СПб.: БЛИЦ, 1995. -416 с.

- Сборник статистических сведений по Самарской губернии. Т. I. Самарский уезд. -Самара: Изд. Самар. земства, 1883. -410 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. II. Ставропольский уезд. -Самара: Изд. Самар. земства, 1884. -516 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. III. Бузулукский уезд. -Самара: Изд. Самар. земства, 1885. -343 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. IV. Бугурусланский уезд. -Самара: Изд. Самар. земства, 1886. -123 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. V. Бугульминский уезд. -Самара: Изд. Самар. земства, 1887. -510 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. VI. Николаевский уезд. -Самара: Изд. Самар. земства, 1889. -1126 с.

- Сборник статистических сведений по Самарской губернии. Отдел хозяйственной статистики. Т. VII. Новоузенский уезд. -Самара: Изд. Самар. земства, 1890. -517 с.

- Сборник статистических сведений по Союзу ССР. 1918-1923. -М.: Изд. ЦСУ, 1924. -482 с.

- Свод данных о поступлении казенных окладных сборов по империи за десятилетие. 1888-1897 гг. -СПб.: Тип. П. П. Сойкина, 1902. -217 с.

- Сельское хозяйство СССР в 1925-26 году по данным налоговых сводок по единому сельхозналогу. -М.: Фин. изд-во НКФ СССР, 1927. -642 с.

- Сельское хозяйство СССР в 1926-27 году по данным налоговых сводок по единому сельхозналогу. -М.: Гос. фин. изд-во Союза ССР, 1929 -605 с.

- Станишевский, К. М. Краткий предварительный отчет о командировке гг. сотрудников статистического бюро летом 1899 года в Царевококшайский уезд для собирания сведений о крестьянских бюджетах. Вып. I./К. М. Станишевский. -Казань: Лито-тип. Л. П. Антонова, 1899. -17 с.

- Статистические данные по прямым налогам. -СПб.: Департамент окладных сборов, 1883. -315 с.

- Статистический ежегодник за 1924 год. Самарская губерния. Ч. 1. -Самара: Стат. отдел Самар. губ. стат. бюро, 1925. -528 с.

- Статистический ежегодник за 1926 год. Самарская губерния. Вып. 1 -Самара: Стат. отдел. Самар. губисполкома, 1927. -319 с.

- Тяжесть обложения в СССР: Социальный состав, доходы и налоговые платежи населения СССР в 1924, 1925, 1926 и 1927 гг.: доклад комиссии СНК СССР по изучению тяжести обложения населения Союза. -М.: Гос. фин. изд-во, 1929. -172 с.

- Шванебах, П.Х. Наше податное дело. -СПб.: Тип. М. М. Стасюлевича, 1903. -203 с.

- Шерих, Г. М. Краткий предварительный отчет о командировке гг. сотрудников статистического бюро летом 1899 года в Царевококшайский уезд для собирания сведений о крестьянских бюджетах. Вып. II/Г. М. Шерих. -Казань: Тип. Б. Л. Домбровского, 1899. -30 с.

- Энгельгардт, А. П. Очерки крестьянского хозяйства в Казанской и других Средне-Волжских губерниях/А. П. Энгельгардт. -Казань: Типо-литогр. импер. ун-та, 1892. -126 с.

- Янсон, Ю. Э. Опыт статистического исследования о крестьянских наделах и платежах/Ю. Э. Янсон. 2-е изд. -СПб., 1881. -102 с.