Торговый сбор: новые налоговые реалии

Автор: Алтухов П.Л., Молева А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (13), 2014 года.

Бесплатный доступ

В данной статье проанализированы тенденции по введению налога с продаж, не одобренного Государственной Думой РФ, и торгового сбора, который начнет функционирование в городах федерального значения с лета 2015 года. Государство обусловливает такое нововведение одним из способов борьбы с уклонением от уплаты налогов. Однако автором были выявлены негативные последствия, наступающие при введении данного сбора как для малого бизнеса, так и для государства в целом, путем анализа нормативно-правовых актов и экономических показателей в РФ.

Торговый сбор, налог с продаж

Короткий адрес: https://sciup.org/140108953

IDR: 140108953

Текст научной статьи Торговый сбор: новые налоговые реалии

Не так давно Правительство РФ в ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» предложило проект о возвращении «Налога с продаж», путём дополнения вторую части НК главой 30.1 «Налог с продаж».

Предполагалось, что это будет косвенный налог, налогоплательщиками которого являлись бы организации и индивидуальные предприниматели. Объектом признавались бы операции по реализации товаров, а ставка устанавливалась субъектами РФ самостоятельно [1].

Данный шаг со стороны государства вполне обоснован, поскольку в условиях экономического кризиса, различного рода санкций, стагнации экономики властям необходимо предпринимать меры по регулированию бюджета, путем либо повышения ставок уже действующих налогов, либо введения новых. Еще в 2012 году в бюджетном послании Президента было заявлено, что налоги на сырьевой сектор в краткосрочном периоде увеличиваться не будут. Такая же позиция отражается в Посланиях Министерства Финансов на 02.15.2017 годы.

В конце июля 2014 года президент поддержал проект о введении налога с продаж, и уже в августе Министерство Финансов направило в Правительство законопроект. Однако, 18.09.2014 года председатель думского комитета по бюджету и налогам Андрей Макаров заявил, что налог с продаж не входит в пакет поправок, который Государственной Думе необходимо рассмотреть до первого чтения проекта федерального бюджета на ближайшие три года [2]. Данную позицию можно обосновать тем, что введение налога с продаж приведет к росту инфляции, поскольку увеличение налоговой нагрузки способствует сокращению издержек. Отсюда производитель будет либо снижать качество товаров, либо сокращать их производство, но, в конечном счете, это приведет к росту цен для потребителя, и как следствие, к существенному снижению темпов экономического роста и конкурентоспособности российской экономики. При этом, следует отметить, что уже зафиксирован рост инфляции. Так, по данным Банка России, он составил на начало ноября 2014 года 6,9%, когда в 2013 и 2012 году данные показатели были существенно ниже (см. таблица 1) [3].

Таблица 1

Уровень инфляции в РФ

|

Анализируемый год |

Инфляция (%) с начала года нарастающим итогом |

|

2012 |

6,6 |

|

2013 |

6,5 |

|

2014 (январь – октябрь) |

7,1 |

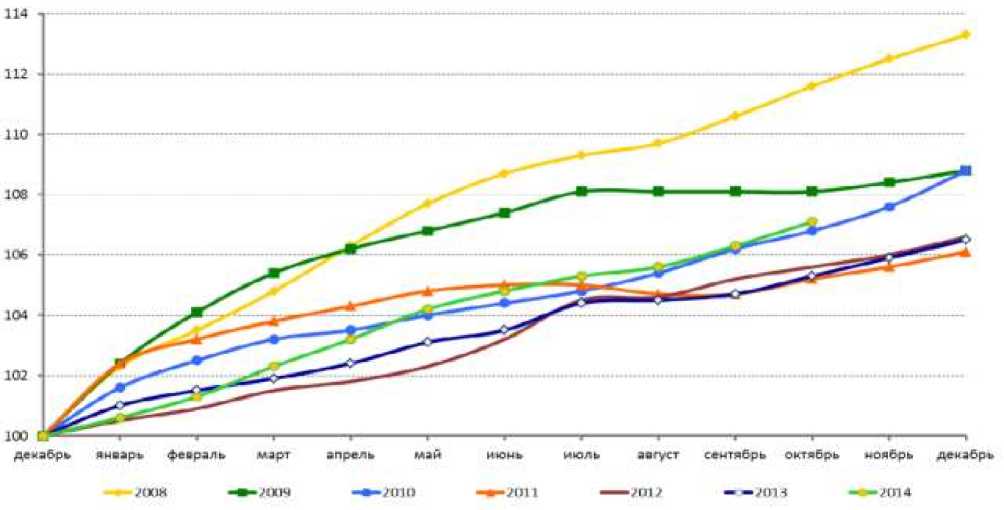

Рост инфляции свидетельствует о том, что на сегодняшний день объем денежной массы в обращении постоянно возрастает (в этом можно убедиться, изучив данные диаграммы 1 «Динамика денежной массы в обращении», где показано, что на конец 2014 года заметен существенный рост показателя, в то время как с 2012 по 2013 год существенных изменений не было). Также возрастает и уровень цен на потребительские товары, в диаграмме 2 можно наблюдать, что индекс цен существенно возрастает в 2014 году и равен 107% в октябре, когда в 2013 того же месяца индекс составлял 105%).

2011 2012 2013 2014

Диаграмма 1 Динамика денежной массы в обращении в РФ

Диаграмма 2 Индексы потребительских цен на все товары и услуги в 2008 – 2014 гг. на конец периода, в % к декабрю предыдущего года

Тем не менее, вопрос введения налога с продаж не был снят и в его замену предложен торговой сбор. Так, 21.11.2014 Госдума приняла законопроект, который с 01.07.2015 г. вводит местные торговые сборы в городах федерального значения (г. Москва, г. Санкт-Петербург, г. Севастополь). Таким образом в отношении торгового сбора в ч.1 НК РФ внесены поправки в ст.8, ст.12, ст.15, а в ч.2 НК РФ в ст. 286, ст. 34621, и кодекс дополнен Главой 33 «Торговый сбор».

Плательщиками торгового сбора признаются индивидуальные предприниматели и малые торговые организации, освобождаются те индивидуальные предприниматели, кто используют в качестве льготной системы налогообложения патент и налогоплательщики, уплачивающие единый сельскохозяйственный налог, также налоговую базу могут уменьшить организации, уплачивающие налог на прибыль. Объектом обложения является движимое или недвижимое имущество, с помощью которого предприниматель осуществляет торговую деятельность. Налоговый кодекс также будет устанавливать ее виды:

-

- торговля через объекты стационарной торговой сети как с торговым залом, так и без него;

-

- торговля через объекты нестационарной торговой сети;

-

- торговля путем отпуска товаров со склада;

Ставка сбора устанавливается каждыми муниципальными образованиями в отдельности в соответствии с налоговым законодательством. Однако, для розничных рынков сбор не может превышать 550 рублей на 1 квадратный метр площади такого рынка, Для стационарных объектов (помимо магазинов на автозаправках) таких, как киоски, павильоны и др. расчет сбора будет зависеть от квадратных метров площади торгового зала. Сумма, подлежащая уплате в бюджет муниципалитета не может превышать половины суммы по патенту. Ежегодно ставка будет индексироваться, а власти муниципалитета смогут её уменьшать до нуля, либо дифференцировать [1].

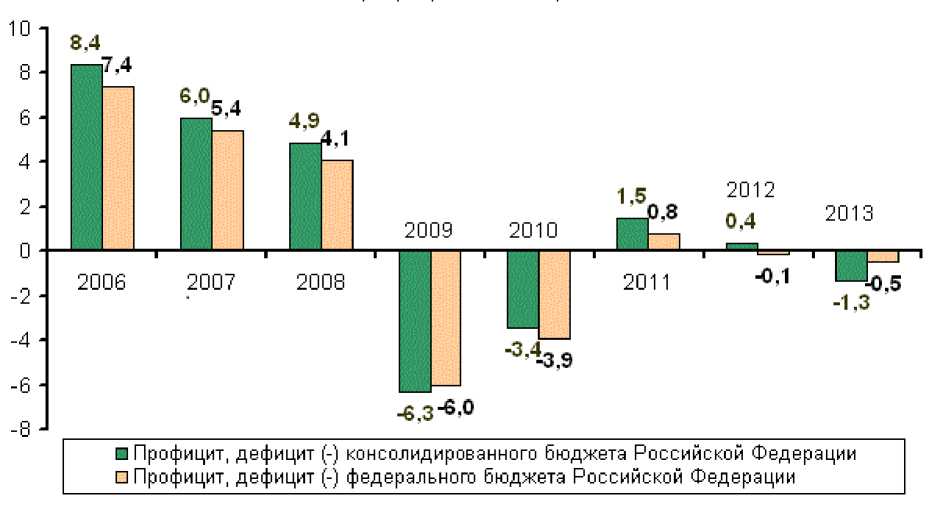

Председатель Госдумы С.Е. Нарышкин утверждает, что «уплаченный налоговый сбор идет в зачет общей суммы налогов, которые этот предприниматель или предприятие должны будут заплатить в бюджет. Цель - сделать прозрачным, выявить тех, кто не платил положенные налоги. Условно «пострадают» предприятия торговые и индивидуальные предприниматели, которые уходили от уплаты налогов. Этот сбор позволяет их выявить.» Таким образом, можно сделать вывод, что со стороны государства это лишь способ борьбы с теневой экономикой в РФ, полагая, что те плательщики налога на прибыль, которые уменьшали налоговую базу путем незаконных оптимизационных схем, либо вовсе уклонялись от его уплаты, уплачивая сбор, будут уменьшать налоговую базу данным сбором. Также данный сбор позволит увеличить доходную часть муниципального бюджета, в чем автор статьи видит плюс, поскольку, начиная с 2012 года, в РФ увеличивается дефицит всех бюджетов, в том числе и муниципального (см. График 1), однако из-за небольшой ставки существенного пополнения муниципального бюджета ожидать не следует.

График 1. Профицит, дефицит (-) консолидированного и федерального бюджетов Российской Федерации (в процентах к ВВП)

Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» не дает обозначения точной процентной ставки сбора и ссылается на патентую систему налогообложения, при ее установлении. Поскольку патент это льготная система налогообложения и составляет 6% от потенциального возможного получения дохода, таким образом, ставка сбора не может превышать 3%. Казалось бы, сумма должна быть незначительной. Однако, в г. Москва Мосгордума приняла проект закона "О внесении изменений в статью 1 Закона города Москвы от 31 октября 2012 года N 53 "О патентной системе налогообложения". С 2015 года стоимость патента для предпринимателей, которые заняты в торговле, общепите и других сферах деятельности возрастет в несколько раз. Как следствие, при уже установленной ставке и патента и торгового сбора, сумма уплаты в бюджет значительно возрастет.

Автор считает, что при введении данного сбора будут повышены арендные ставки, уменьшена прибыль, вследствие чего предприниматели, занимающиеся розничной торговлей будут вынуждены поднимать цены, что приведет к последствиям, аналогичным, если бы был введет налог с продаж, т.е. дальнейший рост инфляции, спад экономического развития, неконкурентоспособность российской экономики.

Причины введения данного сбора обусловлены государством, однако, такие меры, по мнению автора, приведут в 2015 году к оттоку малого бизнеса в другие регионы, а в дальнейшем и его разрушению.