Тождественны ли понятия «место возникновения затрат» и «центр ответственности»?

Автор: Чеверва Д.Ю., Ветрова Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье на основе научной и экономической литературы проведено сравнение двух понятий: МВЗ и ЦО и приведена наиболее оптимальная точка зрения на счёт их соотношения.

Центр ответственности, место возникновения затрат, структурная единица, эффективность деятельности фирмы

Короткий адрес: https://sciup.org/140112966

IDR: 140112966

Текст научной статьи Тождественны ли понятия «место возникновения затрат» и «центр ответственности»?

Центры ответственности и места возникновения затрат выделяют на каждом предприятии. От того, насколько рационально организована их взаимодействие, будет качественной и целесообразной информация, зависит эффективность деятельности всей фирмы.

Оба этих понятия используются довольно давно. Но при этом нет полной ясности – как эти понятия друг с другом соотносятся, поэтому существует много мнений по этому вопросу.

Некоторые склонны ставить между ними знак равенства. Или, по крайней мере, используют такой формат представления: «МВЗ/ЦО», «МВЗ (ЦО)».

Другие считают, что «ЦО – это всегда что-то более крупное, чем МВЗ».

По мнению третьих, между этими понятиями – пропасть: «МВЗ – отголосок социализма, а ЦО – достояние современных управленческих технологий».

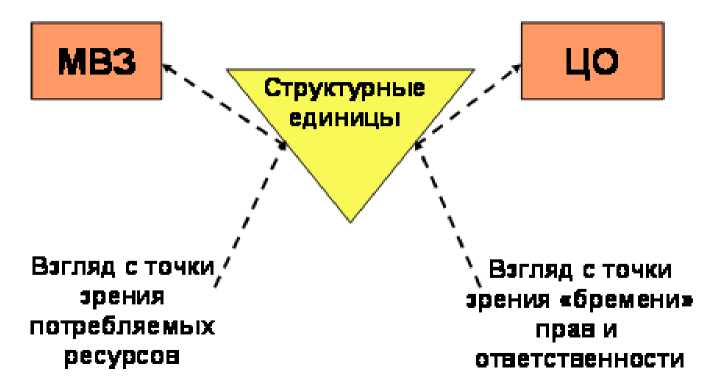

Чтобы разобраться в данных понятиях, нужно посмотреть на структурные единицы (подразделения) компании с двух точек зрения:

-

- с точки зрения их «затратности», т.е. «причастности» к использованию ресурсов компании;

-

- с точки зрения бремени их полномочий по использованию ресурсов организации и ответственности за результаты использования ресурсов .[3]

Рассматривая структурные единицы с точки зрения их «причастности» к использованию ресурсов мы выходим на понятие «место возникновения затрат».

Место возникновения затрат - структурная единица, деятельность и само существование которой является причиной использования ресурсов возникновения затрат.

Структурная единица может вообще никакую деятельность не вести, а затраты все равно будут возникать. Например, если планово-экономический отдел в полном составе ушел в очередной отпуск. Но при этом равно будет продолжаться потребление ресурсов: начисляться амортизация на занимаемые отделом помещения и закрепленную за ним оргтехнику, потребляться теплоэнергоресурсы и услуги по охране. Поэтому и бездействие, само существование структурной единицы может приводить к возникновению затрат.

А теперь взгляд на структурные единицы под другим углом.

С точки зрения полномочий по использованию ресурсов организации и ответственности за результаты этого использования структурные единицы рассматриваются как центры ответственности. Определение данному понятию буквально таким и будет.

Центр ответственности – это структурное подразделение организации, возглавляемое менеджером, который несёт ответственность за его деятельность.[1]

Рис 1. – Взгляды на понятия МВЗ и ЦО. [3]

Таким образом, если сравнить определения «мест возникновения затрат» и «центров ответственности», то станет очевидно, что и места возникновения затрат, и центры ответственности – это структурные единицы, только рассмотренные под разными углами зрения:

-

- место возникновения затрат – это структурная единица, рассмотренная с точки зрения потребляемых этой структурной единицей ресурсов,

-

- а центр ответственности – это структурная единица, рассматриваемая с точки зрения прав на использование ресурсов и ответственности за результаты их использования.

Это – как автомобиль, на который можно смотреть и как на часть имиджа, и как на «статью расходов», и как на источник повышенной опасности, и как на игрушку, и как на достижение цивилизации. Все зависит от того, под каким углом предмет рассматривается.

Получается, что между этими двумя понятиями следует поставить знак равенства.

Но приходилось встречаться с таким мнением о соотношении мест возникновения затрат и центров ответственности:

«Место возникновения затрат – это структурная единица, а центр ответственности – это руководитель этой структурной единицы».[2]

Звучит вполне логично и убедительно. Но ведь ответственность может быть и коллективной. Следовательно, данное утверждение, на наш взгляд, не верно.

Таким образом, мы придерживаемся 2 точки зрения, что «место возникновения затрат» иногда может совпадать с «центром ответственности», но чаще всего «центр ответственности» объединяет в себе несколько мест возникновения затрат. Так как, главным и основным отличием этих понятий является то, что места возникновения затрат не всегда связаны с персональной ответственностью за величину затрат данного центра.

Список литературы Тождественны ли понятия «место возникновения затрат» и «центр ответственности»?

- Ветрова Л.Н. Рейтинговая оценка экономической эффективности работы центров ответственности в молочном скотоводстве и её отражение в управленческой отчетности//Всё для бухгалтера -2013.-№4.-С.22-23

- Ветрова Л.Н. Практические подходы к разработке формы управленческой отчетности о рейтинговой оценке эффективности работы центров ответственности в молочном скотоводстве//Научно-методический электронный журнал «Концепт».-2013.-т.4.-С.546-550.

- Шебек С.В. Места возникновения затрат и центры ответственности : http://www.finansy.ru/st/post_1268116424.html.