Трактовки понятия "ликвидность коммерческого банка"

Автор: Лукьянова М.Е., Бураков И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-2 (97), 2022 года.

Бесплатный доступ

Презентованы ключевые характеристики, факторы и виды ликвидности коммерческого банка, установлена финансовая основа исследуемого понятия, раскрыта связь признаков ликвидности, прибыльности и платежеспособности. Выявлена и актуализирована значимость управления ликвидностью коммерческого банка.

Ликвидность, коммерческий банк, доходность, факторы ликвидности

Короткий адрес: https://sciup.org/140299089

IDR: 140299089 | УДК: 336.71

Interpretation of the concept "liquidity of a commercial bank"

The key characteristics, factors and types of liquidity of a commercial bank are presented, the financial basis of the concept under study is established, the relationship between the signs of liquidity, profitability and solvency is disclosed. The importance of liquidity management of a commercial bank has been identified and updated.

Текст научной статьи Трактовки понятия "ликвидность коммерческого банка"

Банковская система страны должна быть устойчива к разного рода негативным воздействиям, иметь возможности для расширения своих операций и повышения качества работы. В данном направлении в последние годы достаточно большой проблемой для системы была низкая ликвидность ее институтов, которая негативным образом влияла на их потенциал по управлению рисками и текущим финансовым состоянием. Достаточно часто низкая ликвидность банковской системы называется причиной ее нестабильности и необходимым условием устойчивости финансового состояния. Поэтому обратимся к рассмотрению теоретических аспектов понятия «ликвидность коммерческого банка».

Гайнуллина А. В. пишет об общем понимании ликвидности следующим образом: «Ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем» [1].

Таким образом, акцент делается на своевременном возврате средств клиентам и выделении средств в активные операции. Данный автор также связывает ликвидность с рискованностью операций, сбалансированность портфелей банка, доходностью бизнеса и реализацией интересов клиентов банка. Помимо клиентов заинтересованность в определенном уровне ликвидности имеют и акционеры банка, поскольку она (ликвидность) защищает их интересы от продажи активов.

Также в источниках отмечается, что ликвидность – это комплексная качественная характеристика деятельности банка, отражающая состояние активов, пассивов и забалансовых операций, характеризует уровень управления ими.

Если рассматривать ликвидность как качественный параметр, то она характеризует состояние собственных и привлеченных средств, размещение ресурсов, уровень управления этими параметрами.

Ракурс трактовки понятия ликвидности коммерческого банка может иметь отношение к его качественному состоянию деятельности, а также к динамическому состоянию, которое складывается постепенно.

Отметим некоторые из определений, которые дают банковской ликвидности зарубежные ученые. Так Сайерс С. Определяет ликвидность банка «способность удовлетворять спрос на депозиты в обмен на наличность» [3]. Данный автор понимает термин в контексте потока денежных средств, который сбалансирован по суммам и срокам. Таким образом, подчеркнута связь между активами и пассивами в процессе управления ликвидностью.

Другой автор Синки Дж. Определяет ликвидность банка как «наличие достаточного количества средств для компенсации изъятия депозитов и удовлетворения потребности в кредитовании». Он же отмечает, что ликвидность банка «зависит от правительственных гарантий, изменения спроса на кредитование, изменения потока депозитов и кредитов» [3]. Данный автор рассматривает ликвидность в качестве запаса и как динамическую величину.

Фишер С., Дорндуш Р., Шмалензи Р. отмечают так: «Активы являются ликвидными в той степени, в какой они могут быть проданы быстро, с низкими издержками и гарантированностью их наполнения» [3]. Эта группа авторов сводит трактовку ликвидности к трактовке ликвидности активов. Такое определение не имеет банковской специфики.

Ким Д. Е. отмечает, что в настоящее время в экономической литературе не сложилось единого понимания в трактовании термина «ликвидность коммерческого банка [3].

Систематизируем в таблице 1 точки зрения различных авторов на изучаемый термин.

Таблица 1 – Терминологический анализ понятия «ликвидность коммерческого банка»

|

Автор |

Трактовка сущности |

Комментарий |

|

Батракова Л. Г. |

Банк считается ликвидным (платежеспособным) в том случае если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств |

Трактовка является узкой и отражает только статический аспект ликвидности. Автор акцентирует внимание на том, что банк должен иметь достаточный ликвидный резерв для удовлетворения своих финансовых нужд |

|

Белоглазова Г.Н., Кроливецкая Л.П. |

Это способность коммерческого банка отвечать по всем своим обязательствам перед контрагентами своевременно и в полном объеме, а также условие и показатель функционирования коммерческого банка |

Ликвидность связывается с финансовым положением банка. Определение отличается полнотой, а выделение ликвидности запаса и ликвидности потока отражает статический и динамический аспекты ликвидности |

|

Жарковская Е.П. |

Это способность банка своевременно, в полном объеме и с минимальными издержками отвечать по обязательствам перед кредиторами и быть готовым удовлетворить потребности заемщиков в денежных средствах |

Трактовка в полной мере не отражает сущность ликвидности, сводится до способности банка обеспечивать свою платежеспособность. В определении представлен только статический аспект. |

|

Жуков О. И. |

Это возможность быстрого (по возможности без потерь доходности или дополнительных затрат) превращения активов банка в платежные средства для своевременного погашения своих долговых обязательств |

Определение отражает только статический аспект и не учитывает динамику ликвидности |

Продолжение таблицы 1

|

Лаврушин О. И. |

Это динамическое состояние, отражающее способность своевременно выполнять обязательства перед кредиторами и вкладчиками за счет управления своими активами и пассивами |

Определение рассматривает ликвидность как качественную характеристику банка, предпосылку его надежности. В трактовке отражены статический и динамический аспекты. |

|

Макконелл К., Брю С. |

Для банков безопасность обеспечивается ликвидностью, в частности такими ликвидными активами, как наличность и избыточные резервы |

Авторы сводят ликвидность банка к ликвидности его активов. Трактовка не отражает статического и динамического аспектов |

Коробова Г. Г. Определяет ликвидность коммерческого банка следующим образом: «Ликвидность коммерческого банка связана, с одной стороны, с обеспечением своевременного наличного и безналичного денежного оборота по счетам своих клиентов, а в связи с эти – с поддержанием соответствия между активными и пассивными операциями по срокам окончания требований и обязательств, а с другой – со способностью банка сохранять свою собственную стоимость как объекта экономических отношений» [4]. Данный автор также подчеркивает связь ликвидности и денег, ликвидности и фактора времени.

В целом те авторы, которые выделяют статический аспект ликвидности, таким образом, характеризуют ее на определенную временную дату и акцентируют внимание на том, достаточно ли в определенный момент времени высоколиквидных средств для погашения обязательств до востребования.

Авторы, которые подчеркивают динамический аспект ликвидности, поднимаются на более высокий уровень, так как подразумевают способность банка сохранять ликвидность на будущее.

В зарубежной банковской науке о ликвидности преобладает рассмотрение данного понятия с позиции ликвидности активов или баланса банка. В отечественной литературе преобладает понимание того, что данное понятие является самостоятельным или элементом ликвидности банковской системы.

Гогина А. Д. отмечает, что для того, чтобы банк считался ликвидным «банку необходимо иметь определенный ликвидный резерв, предназначенный для выполнения срочных непредвиденных денежных обязательств перед клиентами банка, возникновение которых может быть вызвано как изменениями состояния денежного рынка, так и финансового положения клиента-заемщика либо банка-партнера» [2].

Поскольку рекомендации по ведению банковских операций постоянно совершенствуются и развиваются, вводятся новые стандарты ведения банковского бизнеса, то обратим дополнительное внимание на определение ликвидности, которое учитывает потенциальный рост коммерческого банка, и которое приводит в своей работе Савчихин М. В. Данное определение фокусируется на изменении международных стандартов в связи с введением МСФО 9 и звучит следующим образом: «Ликвидность можно рассматривать как необходимый ресурс, который позволяет компании: заменить свои обязательства, выполнить контрактные обязательства, увеличить фонд по мере необходимости с минимизацией существующих рисков» [5].

Таким образом, акцентируется внимание на потерях, которые может понести банк из-за отсутствия денежных средств или их эквивалентов. Обращается внимание на то, что внедряемые стандарты МСФО 9 поспособствуют использованию финансовых инструментов для управления рисками ликвидности. Для оценки риска следует проанализировать финансовые активы по амортизированной и реальной стоимости.

При этом риск ликвидности в практике банковского функционирования имеет ряд элементов:

-

- риск несбалансированной ликвидности, когда банк не способен вовремя и с минимальными затратами удовлетворить потребности клиентов и контрагентов в денежных средствах;

-

- риск потери платежеспособности - когда банк не может выполнить свои обязательства потому что, его пассивы до востребования и высоколиквидные активы разбалансированы;

-

- риск избыточной ликвидности - наличие активов с высокой ликвидностью сосредоточено в низкодоходных инструментах банка и это снижает его совокупную доходность.

В результате такой риск может возникать по ряду причин. Например, отсутствует согласованность структуры активов и пассивов по срокам; существует вероятность оттока средств клиентов из банка; ошибки и вероятные свои в проведении расчетно-платежных операций банка.

В целом речь идет об управляемой системе активов и пассивов, которая обеспечивает выполнение нормативов, обеспечивает потребность в наличности при необходимости, делает возможным погашение долговых и финансовых обязательств в любом периоде времени.

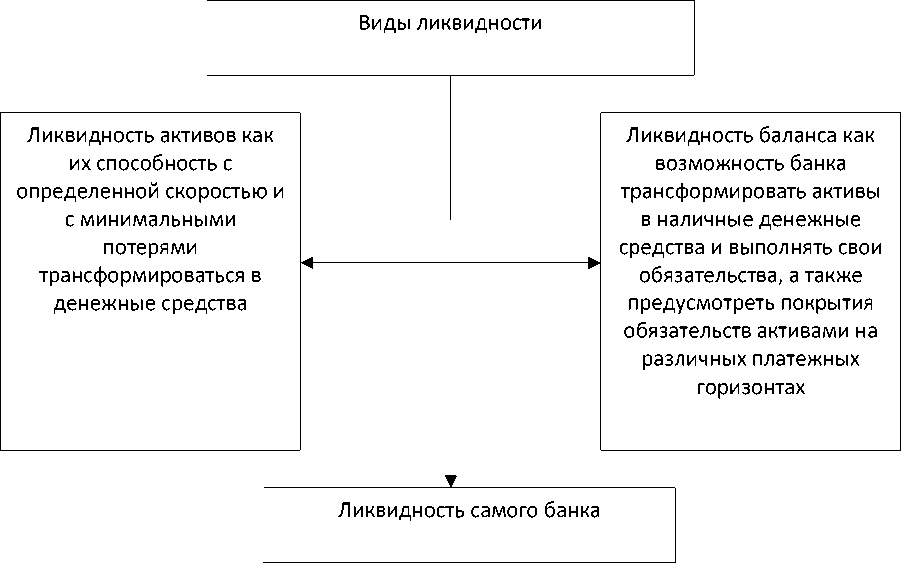

Разность трактовок понятия ликвидности позволяет выделить несколько ее видов (рисунок 1).

Рисунок 1 - Виды ликвидности

Исходя из видового состава ликвидности коммерческого банка, в авторских исследованиях также формулируется понятие как «ликвидность актива». Так, Солонина С. В.определяет ликвидность актива как «способность его трансформироваться в денежные средства в ходе предусмотренного технологического процесса, а степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена» [6].

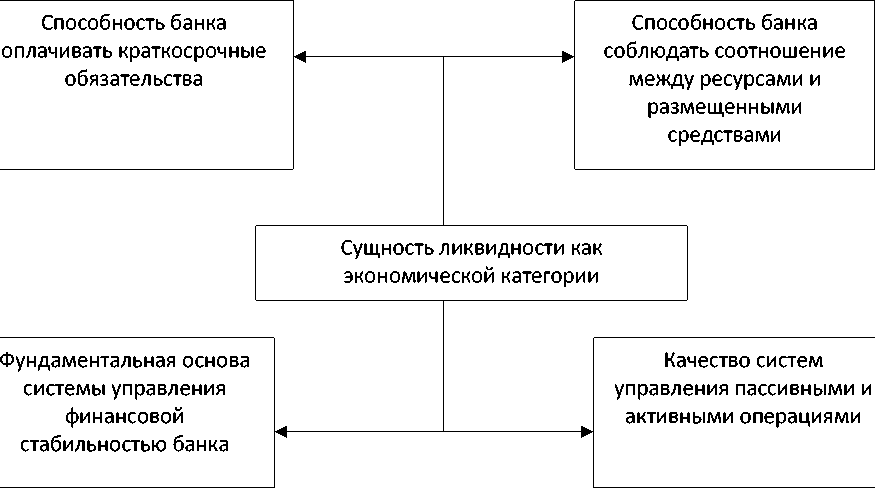

Таким образом, не только понятие ликвидности как таковой вызывает дискуссии между различными авторами, но и понимание сущности данной экономической категории является многоаспектным. Приведем некоторые варианты сущности ликвидности исходя из изучения разных источников по теме исследования на рисунке 2.

Рисунок 2 - Сущность ликвидности как экономической категории

В практической плоскости банковского функционирования всегда решается задача ликвидности и рентабельности. Средства с высокой ликвидностью не дают существенных доходов и наоборот. В банке всегда есть необходимость держать часть средств в наиболее ликвидной форме для того, чтобы удовлетворять текущие потребности клиентов, в том числе и не ожидаемые. Но, одновременно существующая конкуренция и условия ведения операций, а также акционеры, требуют достижения как можно более высокого уровня доходности и рентабельности. Все эти факторы существуют на фоне неопределенности деятельности как таковой. Поэтому достижение необходимых балансов на фоне неопределенности может достигаться за счет ранее сформированных запасов и резервов, проработанной структуры активов и пассивов, наработанного опыта ведения операций. Достижение необходимых балансов требует также разных подходов в формировании источников ресурсов выполнения операций и распределения этих источников далее в активные операции коммерческого банка. В результате компромисс между ликвидностью и доходностью достигается по-разному для каждого вида источника ресурсов.

Список литературы Трактовки понятия "ликвидность коммерческого банка"

- Гайнуллина А. В. Ликвидность банка: понятие и определяющие факторы / А. В. Гайнуллина, С. Н. Пащенко // [Электронный ресурс].- Режим доступа: https://elibrary_29754842_11051614.pdf.

- Гогина А. Д. Оценка ликвидности коммерческого банка на примере ПАО "Зенит" / А. Д. Гогина, И. А. Криволап, Н. Н. Симонянц // [Электронный ресурс]. - Режим доступа: https://elibrary_47275563_23773782.pdf.

- Ким Д. Э. Терминологический анализ понятия ликвидности коммерческого банка /Д. Э. Ким, Л. Е. Зернова //// [Электронный ресурс].- Режим доступа: https://elibrary_36303497_31590554.pdf.

- Коробова Г. Г. Банковские операции: учеб. пособие / под ред. Ю. И. Коробова. [Электронный ресурс]. - М.: Магистр: ИНФРА-М, 2021. - 448 с. - Режим доступа:https://znanium.com/catalog/product/1209221.

- Савчихин М. В. Влияние МСФО на ликивдность в банках: теоретические аспекты / М. В. Савчихин, О. А. Юсупова // [Электронный ресурс].- Режим доступа: https://elibrary_36733712_77529885.pdf.

- Солонина С. В. Теоретические аспекты управления ликвидностью в коммерческом банке / С. В. Солонина // [Электронный ресурс].- Режим доступа: https://elibrary_42909018_87108590.pdf.