Трансакционные издержки в аграрном секторе

Автор: Бенц Д.С., Силова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В работе рассмотрена природа трансакционных издержек в аграрном секторе. Предложено понимание эффективности контрактных отношений в аграрном комплексе. Предложена методика оценки уровня трансакционных издержек.

Аграрный сектор, трансакционные издержки, продовольственная безопасность, эффективность контрактных отношений, аграрная "цепочка", благосостояние субъектов "аграрной цепочки"

Короткий адрес: https://sciup.org/140114352

IDR: 140114352

Текст научной статьи Трансакционные издержки в аграрном секторе

Продовольственная безопасность является одной из ключевых составляющих общенациональной безопасности. На сегодняшний день очевидной проблемой становится недостаточно эффективное функционирование аграрного сектора российской экономики. И причин этому множество: это и технологическое отставание отрасли, и сложные климатические условия во многих регионах страны, и отсутствие дешевых кредитов для сельскохозяйственных производителей. Важнейшей проблемой, которая, на наш взгляд, остается недостаточно исследованной среди российских ученых, является проблема низкой эффективности контрактных отношений в аграрном секторе российской экономики. В рамках данной статьи предлагаем остановиться на одной из ключевых причин низкой эффективности контрактных отношений – проблеме трансакционных издержек.

Говоря о трансакционных издержках, следует отметить, что эта категория оформилась в экономической науке сравнительно недавно. Главным образом, неоинституциональное направление поставило своей целью изучить природу этих издержек. Фактически можно говорить о существовании двух подходов к пониманию сущности трансакционных издержек: подход Р. Коуза и О. Уильямсона и подход Д. Норта. Первый подход базируется на возникновении этой категории в рамках ценового рыночного механизма. В более узком смысле под таковыми принято понимать издержки поиска информации, издержки обработки информации, издержки ведения переговоров, издержки обеспечения юридических сделок. Д. Норт же несколько расширил понимание трансакционных издержек, отнеся к таковым издержки, возникающие ввиду трансформации институциональной среды [3]. Этого подхода придерживаются и Г. Рихтер и

Э. Фуруботн.

Российские ученые также внесли существенный вклад в понимание категории. Например, Р. Капелюшников, А. Олейник и А. Шаститко под трансакционными издержками понимают затраты и (или) потери, возникшие в процессе обмена. Е. Николаева трактует трансакционные издержки как затраты ресурсов, выраженные в денежной форме, на институциональное обеспечение процесса производства и обращения товаров и услуг [7].

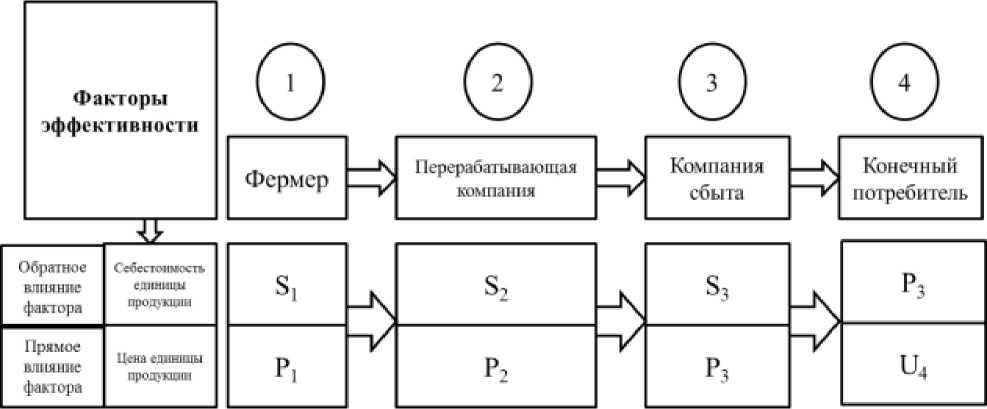

Теперь перейдем к природе трансакционных издержек в аграрном секторе. Под таковыми будем понимать издержки, вызывающие снижение эффективности контрактных отношений в аграрной цепочке «фермер – перерабатывающая компания – компания сбыта – конечный потребитель». Иными словами, это потери в благосостоянии субъектов контрактных отношений аграрной цепочки, вызванные несовершенством институциональной среды.

Исследуемая аграрная цепочка приведена на рисунке 1 [3].

Рис. 1. Контрактные взаимодействия субъектов аграрной цепочки

Под эффективностью контрактных отношений в аграрной цепочке понимаем способность этих отношений удовлетворять экономические интересы субъектов контрактных отношений на основе распределения цены конечного сельскохозяйственного продукта [1]. Ключевым негативным результатом существования трансакционных издержек в аграрной цепочке становится снижение благосостояния каждого субъекта. Если речь идет о субъектах, относящихся к стороне производителя и дистрибьютера, то для них критерием благосостояния становится отпускная цена (P1, P2, P3). Чем выше эта цена, тем будет выше их благосостояние. Если же говорить о конечном потребителе, то критерием роста его благосостояния становится приобретаемая полезность (U4). Причем эта полезность будет обратно пропорциональная уплаченной им за продукт цене (P3). Таким образом, на практике результатом действия трансакционных издержек становится существенный рост цен на каждом из звеньев аграрной цепочки. Индекс роста цены на уровне каждого звена будет иметь вид:

i p =

P i + 1

P i

где iP – индекс роста отпускной цены следующего в цепочке субъекта по сравнению с предыдущим,

Pi+1 – отпускная цена следующего субъекта, Pi – отпускная цена предыдущего субъекта, i – 1, 2, 3.

Конечно, необходимо отметить, если мы двигаемся по рисунку 1 слева направо, то есть от фермера к конечному потребителю, отпускная цена не может не расти, так как производство, обработка и реализация продукта, безусловно, сопряжены с издержками. Но это не будут трансакционные издержки. Иными словами, можно сказать, что рост цен на уровне каждого звена обусловлен, с одной стороны, возникающими затратами, а с другой стороны, неким «злоупотреблением». Результатом этого «злоупотребления» и будем считать возникновение «избыточных» трансакционных издержек. Таким образом, рост цены обусловлен, с одной стороны, действием «нормальных» (объективных) факторов (рост себестоимости, присутствие эффективных трансакционных издержек, величина нормальной прибыли), а с другой стороны, действием избыточных трансакционных издержек.

Преобразуем с учетом указанных элементов формулу (1):

. p+1 (Pt + Si + PFhopm + ТИэф ) + ТИизб ip =---=---------------------------------

P P i P i

,

где Si – величина затрат соответствующего i-ого субъекта (его себестоимость),

PFнорм – величина нормальной прибыли для рассматриваемой отрасли,

ТИэф – величина эффективных трансакционных издержек (необходимые расходы на рекламу и прочие расходы, не входящие в себестоимость продукта),

ТИизб – величина избыточных трансакционных издержек (неоправданные издержки, которые «заложены» соответствующим субъектом в отпускную цену).

Таким образом, если на каждом из рассматриваемых звеньев аграрной цепочки субъекты будут злоупотреблять своим положением и закладывать в отпускную цену неоправданные избыточные трансакционные издержки, до конечного потребителя продукт «дойдет» неоправданно дорогим. Иными словами, весь этот «груз» избыточных трансакционных издержек ляжет на плечи потребителя, спрос которого, как правило, неэластичен, так как речь идет о продовольственных товарах.

Чтобы глубже разобраться в природе трансакционных издержек, следует рассмотреть конкретные виды таковых. В качестве базовой классификации трансакционных затрат авторы используют классификацию, предложенную А.Н.Нестеренко [6], в которой выделено пять основных групп затрат. Безусловно, каждый субъект в рассматриваемой цепи контрактов несет трансакционные затраты, однако, на наш взгляд, их абсолютная величина будет существенно изменяться в зависимости от положения субъекта в цепи, так, например, информационные затраты наиболее высоки у перерабатывающих и сбытовых компаний (это издержки по поиску информации о производителе/переработчике, затраты на рекламу и пр.) и относительно других участников контрактной цепи являются низкими у производителя и средними у потребителя (см. Таблицу 1).

Таблица 1

Трансакционные затраты субъектов аграрной контрактной цепи

|

Виды трансакционных издержек |

Субъекты аграрной контрактной цепи |

|||

|

Производитель (S1) |

Перерабатывающее предприятие (S2) |

Сбытовая компания (S3) |

Потребитель (S4) |

|

|

Издержки по поиску информации |

низкие |

высокие |

высокие |

средние |

|

Издержки оценки и контроля качества |

низкие |

высокие |

высокие |

низкие |

|

Издержки ведения и заключения переговоров |

высокие |

высокие |

высокие |

низкие |

|

Издержки спецификации и защиты прав собственности |

высокие |

средние |

средние |

низкие |

|

Издержки защиты от оппортунистического поведения |

высокие |

низкие |

низкие |

высокие |

Источник: составлено авторами.

Один из наиболее сложных вопросов в исследовании трансакционых затрат является вопрос их количественной оценки. На сегодняшний момент существует несколько авторских апробированных методик, среди которых следует выделить методики Е.В. Николаевой [7] и Д.А. Плетнева [8]. В методике Е.В. Николаевой для расчета трансакционных издержек используются данные бухгалтерской отчетности предприятий, в расчетах участвуют как фактически понесенные затраты (коммерческие расходы, прочие затраты и т.д.), а также косвенные показатели (например, длительность оборота активов). Методика Д.А. Плетнева предполагает использование производственной функции и коэффициентов эластичности для сопоставления трансакционных издержек фирм-конкурентов. Использование данных методик для анализа трансакционных издержек в аграрном секторе затрудняет, прежде всего, отсутствие необходимых данных для анализа в открытых источниках информации. Поэтому возможным способом получения количественных данных о трансакционных издержках в аграрной контрактной цепочке является выборочное наблюдение с использованием инструментов анкетирования и глубинного интервью.

Проведем количественную оценку трансакционных издержек субъектов продовольственной цепочки Челябинской области. Для расчета будем придерживаться методики Е.В. Николаевой [7]. Источником статистических данных будет бухгалтерская отчетность предприятий Челябинской области за 2012 и 2013 годы. Ввиду отсутствия в бухгалтерской отчетности прямых показателей, оценивающих уровень трансакционных издержек, будем использовать косвенные. К таковым отнесем коммерческие и управленческие расходы – а именно их отношение к валовой выручке от реализованной продукции; уровень запасов и период оборота активов. Если говорить об издержках поиска информации и издержках измерения, то косвенным показателем уровня таковых будут доли коммерческих и управленческих расходов в валовом доходе. Если говорить об издержках ведения переговоров и заключения контрактов, спецификации и защиты прав собственности, то такие издержки могут быть оценены через расчет доли управленческих расходов в валовой выручке предприятия. Издержки синергетического развития будем оценивать через показатели, определяющие сложность координации внутри предприятия – а именно через период оборота активов и уровень запасов.

Для анализа уровня трансакционных издержек было отобрано 253 предприятия Челябинской области. При этом все предприятия были разделены с позиции, какое место предприятие занимает в аграрной цепочке. В частности, все предприятия были разделены на 4 категории: 1) фермеры (производители); 2) перерабатывающие и обрабатывающие предприятия; 3) предприятия оптовой торговли; 4) предприятия розничной торговли. Анализ проводился в разрезе малых и средних предприятий.

Полученные результаты приведены в таблице 2.

Таблица 2

Величина трансакционных издержек субъектов аграрной цепочки (по результатам исследования 253 предприятий Челябинской области)

|

Величина предприят ия |

Субъект цепочки |

Доля коммерческ их расходов в выручке, % |

Доля управленческ их расходов в выручке, % |

Период оборота активов, дни |

Удельный вес запасов в оборотных активах, % |

||||

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

||

|

малые предприяти я |

производст во |

6,92 |

0,09 |

11,40 |

0,12 |

800,0 9 |

886,2 8 |

81,7 7 |

78,0 1 |

|

переработк а |

14,85 |

0,11 |

12,32 |

0,09 |

287,4 9 |

307,3 8 |

50,0 8 |

40,1 0 |

|

|

оптовая торговля |

8,23 |

0,11 |

4,43 |

0,02 |

155,6 6 |

180,8 1 |

43,5 0 |

33,8 7 |

|

|

розничная торговля |

15,44 |

0,12 |

4,91 |

0,04 |

188,1 0 |

155,0 0 |

61,7 7 |

57,8 4 |

|

|

средние предприяти я |

производст во |

3,28 |

3,95 |

1,88 |

2,78 |

705,8 9 |

940,3 5 |

62,0 1 |

69,8 7 |

|

переработк а |

7,32 |

7,71 |

2,65 |

3,70 |

318,7 0 |

311,3 1 |

38,1 2 |

37,8 0 |

|

|

оптовая торговля |

3,31 |

6,93 |

0,44 |

0,43 |

107,1 8 |

89,57 |

32,2 1 |

35,3 4 |

|

|

розничная торговля |

7,65 |

12,65 |

0,11 |

0,69 |

165,9 1 |

139,3 8 |

57,5 5 |

49,2 2 |

Источник: рассчитано авторами на основе данных бухгалтерской отчетности 253 предприятий Челябинской области.

По результатам оценки трансакционных издержек можно сделать некоторые выводы:

-

- издержки, связанные с поиском информации и измерением (доля коммерческих расходов в выручке) наиболее высоки у предприятий, занимающихся переработкой и производством готовой продукции и у предприятий розничной торговли, эта тенденция проявляется как у малых, так и у средних предприятий;

-

- издержки ведения переговоров, спецификации и защиты прав собственности (доля управленческих расходов в выручке) наиболее высоки на первичном этапе контрактной цепи – у производителей, что объясняется, на наш взгляд, особенностями организационной структуры управления – как правило, это линейное управление, когда глава фермерского хозяйства единолично занимается основными административными вопросами. Также данный вид издержек достаточно существенно выражен у предприятий, занимающихся переработкой и производством готовой продукции;

-

- уровень трансакционных издержек поиска информации, измерения, ведения переговоров, спецификации и защиты прав собственности значительно снижается в 2013 г. по сравнению с 2012 г., на наш взгляд, это объясняется кризисными явлениями в 2012 г. и попытками экономии в первую очередь на трансакционных, а не на производственных издержках

-

- издержки синергетического развития связаны с интеграционным развитием корпорации в условиях трансформации внешней институциональной среды. Наиболее высоки издержки данного типа, если использовать косвенные показатели (период оборота активов и долю запасов в оборотных активах), у производителей, однако, это может объясняться спецификой отрасли, поскольку производство сельскохозяйственной продукции отличается сравнительно более длинным операционным циклом. С другой стороны, у других участников аграрной цепи контрактов эти издержки также достаточно высоки, что может являться свидетельством активных интеграционных процессов в отрасли и трансформации институциональной среды на современном этапе развития (подробнее о процессах интеграции в АПК смотри работу авторов о развитии агрохолдингов в Челябинской области [5]).

Трансакционные издержки имеют достаточно существенное значение для развития любой отрасли, и особенно их влияние на эффективность контрактных отношений и результативность предприятий в целом проявляется на современном этапе в аграрном комплексе. Это связано в том числе с активными процессами импортозамещения и интеграции в этой отрасли. Для повышения эффективности отдельных предприятий и отрасли в целом необходимо рассматривать трансакционные издержки не просто на уровне каждого предприятия, а в рамках сложных контрактных цепочек, поскольку трансакционные издержки одних участников могут увеличивать трансакционные издержки других. Возникает проблема избыточных трансакционных издержек, которые негативно влияют на суммарную результативность работы всех предприятий отрасли и выражаются в итоге в необоснованном росте цен на готовую продовольственную продукцию для конечного потребителя. Возникновение избыточных трансакционных издержек обусловлено монополизацией рынков, бездействием или недостаточным контролем со стороны антимонопольной службы, наличием сильнейшего лобби, несовершенством рыночного механизма. Все эти факторы приводят к возникновению поведенческого оппортунизма (как правило, на уроне двух средних звеньев), который и становится импульсом, порождающим избыточные трансакционные издержки. Для сокращения величины этих издержек государству необходимо осуществлять поддержку, в первую очередь, самих фермерских хозяйств, содействовать развитию технологий лизинга, сетевого взаимодействия, формированию региональных кластеров. Конкретным мерам снижения избыточных трансакционных издержек будет посвящено наше дальнейшее исследование.

Список литературы Трансакционные издержки в аграрном секторе

- Bents D., Silova Е., Imperfection of the Contractual Relations in the Regional Agrarian Sector, Mediterranean Journal of Social Sciences, Mediterranean Journal of Social Sciences, MCSER Publishing, Rome, 2015, 5, pp.615-624.

- Bents D., Silova Е., Model of Region's Food Security in Russia, 16th EBES Conference -Istanbul Proceeding, 2015, pp.1455-1465.

- North D. Institutions, Institutional Change and Economic Perfomance. Cambrige, 1990

- Бенц, Д.С., Аграрная политика: зарубежный опыт и эффективность контрактных отношений/Д.С.Бенц, Е.С.Силова//Научные труды Академии управления при Президенте Республики Беларусь. Вып. 17. Экономика. Право. Идеология Минск, 2015, C.21-34

- Бенц, Д.С. Особенности развития агрохолдингов в Челябинской области/Д.С. Бенц, Е.С. Силова//Вестник Челябинского государственного университета. -2015. -№12 (367). Экономика. Вып.50. С.54-61.

- Нестеренко, А. Н. Экономика и институциональная теория/А.Н. Нестеренко. М.: Эдиториал УРСС, 2002. -415 с.

- Николаева, Е.В. Сравнительный анализ трансакционных издержек крупных и средних корпораций в России/Е.В. Николаева, Д.А. Плетнев, С.В. Лушников//Вестник Челябинского государственного университета. 2014. №9 (338). Экономика. Вып.44. С.62-68.

- Плетнев, Д.А. Использование инструментария производственной функции в оценке внутрифирменных трансакционных издержек на конкурентых рынках/Д.А.Плетнев//Сборник трудов III Всероссийской зимней школы по институциональной экономике Институт экономики Уральского отделения РАН; 2010. С. 149-151.