Трансформация бизнес-модели российских банков в санкционных макроэкономических условиях

Автор: Солохина Е.Б.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Финансово-кредитные механизмы

Статья в выпуске: 1, 2019 года.

Бесплатный доступ

В статье рассматриваются детерминанты развития банковского сектора России, сложившиеся в период действия экономических санкций, в контексте их влияния на изменение бизнес-модели российских банков. На основе анализа статистики банковского сектора сделаны выводы относительно перспектив в части формирования доходов и расходов кредитных организаций, развития кредитных операций банков и трансакционных услуг.

Банковский сектор, прибыль банковского сектора, доходы банковского сектора, бизнес-модель банков, банковские риски, трансакционный банковский бизнес, экономические санкции

Короткий адрес: https://sciup.org/143168834

IDR: 143168834 | УДК: 336.71

Текст научной статьи Трансформация бизнес-модели российских банков в санкционных макроэкономических условиях

В марте 2014 г. Европейский союз и Соединённые Штаты Америки, а также ряд международных организаций объявили о введении в отношении России экономических санкций. Это решение существенно обострило внешнеполитические отношения России с зарубежными государствами и оказало негативное воздействие на экономическую ситуацию в стране, что естественным образом повлияло и на деятельность российских кредитных организаций. После сбоев в проведении трансакций по картам международных платёжных систем Президент РФ

В. Путин одобрил идею создания национальной платёжной системы для защиты интересов страны, и уже в мае 2014 г. были внесены соответствующие изменения в Федеральный закон № 161-ФЗ «О национальной платёжной системе». Кроме этого, с 10 ноября 2014 г. Банк России отказался от проведения целевых интервенций для поддержки курса национальной валюты. Это решение повысило уровень неопределённости не только в деятельности финансовых институтов, но и нефинансового сектора экономики России. Таким образом, в текущем пери- оде наиболее значимыми детерминантами развития отечественного банковского сектора стали: изменение макроэкономической ситуации вследствие ухудшения внешней политической и экономической обстановки; совершенствование системы инструментов денежно-кредитной политики и упразднение ранее действовавшего механизма курсовой политики Центрального банка Российской Федерации; ужесточение банковского надзора со стороны

Банка России; формирование суверенного платёжного пространства на основе платёжной карты «МИР» и развитие платёжных технологий. Нестабильная внешняя обстановка в сочетании с начавшимся в 2013 г. массовым отзывом Банком России лицензий у отечественных банков практически сразу отразилась на показателях деятельности банковского сектора, в частности на его финансовых результатах.

Рисунок 1 – Динамика прибыли кредитных организаций РФ, млрд рублей

На рисунке 1 представлена динамика консолидированной прибыли банковского сектора РФ за 2014–2018 гг. [3; 4]. Из данных, представленных на рисунке 1, видно, что с 1 января 2015 г. по 1 января 2016 г. произошло существенное сокра- щение прибыли кредитных организаций, но при этом за 2016 г. прибыль выросла в 4,8 раза. В 2017 г. в банковском секторе снова наблюдалось снижение прибыли, а в 2018 г. прибыль банковского сектора выросла на 70,3 %. Наибольший интерес в рамках исследования представляют 2016 и 2018 гг., поскольку именно тогда наблюдалось увеличение прибыли банковского сектора. Очевидно, что в течение 2018 г. банковским сектором были получены наибольшие за рассматривае- мый период доходы. Рассмотрим их структуру, поскольку именно источники доходов показывают, какие направления деятельности банков составляют основу их бизнес-модели (см. таблицу, составлено по данным Банка России [3; 4]).

Таблица – Структура доходов банковского сектора РФ, в процентах

|

Источники доходов |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Доходы по средствам, предоставленным юридическим лицам (кроме доходов по ценным бумагам) |

2,7 |

2,1 |

2,2 |

3,4 |

2,5 |

|

Доходы по средствам, предостав ленным физическим лицам |

1,7 |

0,9 |

1,0 |

1,5 |

1,4 |

|

Доходы, полученные от операций с ценными бумагами |

2,4 |

0,7 |

0,7 |

1,2 |

0,9 |

|

Доходы, полученные от операций с иностранной валютой и драгоценными металлами |

82,6 |

88,1 |

88,6 |

83,7 |

87,0 |

|

Комиссионные доходы и премии |

0,8 |

0,5 |

0,6 |

1,1 |

1,1 |

|

Восстановление сумм резервов на возможные потери по активам (требованиям) и прочим операциям |

5,5 |

4,9 |

5,9 |

7,5 |

5,7 |

|

Прочие доходы |

4,4 |

2,8 |

0,9 |

1,6 |

1,4 |

|

Итого |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

На основе данных таблицы 1 можно сделать следующие выводы:

– основным и наиболее значимым (более 80 %) источником доходов банковского сектора с начала 2015 г. являются доходы, полученные от операций с иностранной валютой и драгоценными металлами. Фактически речь идёт о переоценке всех балансовых счетов в иностранных валютах в соответствии с правилами ведения бухгалтерского учёта в кредитных организациях, причём величина переоценки напрямую зависит от снижения курса рубля к этим валютам [1];

– удельный вес доходов от кредитова- ния физических и юридических лиц составлял на 1 января 2018 г. 1,4 % и 2,5 % против 1,7 % и 2,7 % в январе 2015 г. соответственно, что говорит о некотором снижении роли кредитования в банковском бизнесе;

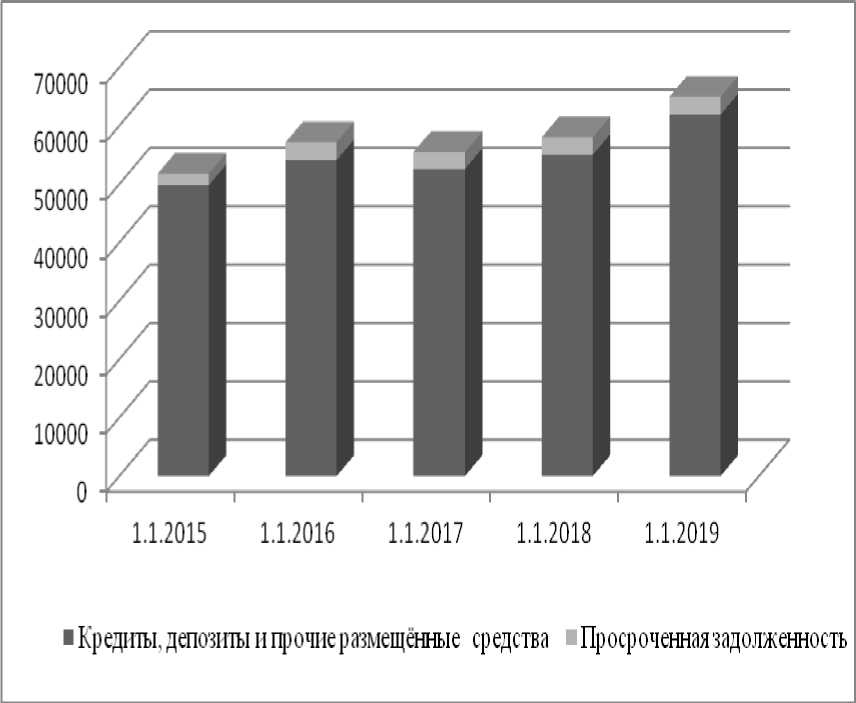

– в 2018 г. замедлились темпы восстановления банками резервов на возможные потери. На 1 января 2018 г. доля восстановленных резервов составляла 7,5 % от доходов банковского сектора, на 1 января 2019 г. всего 5,7 %. Это может свидетельствовать как о незначительном ухудшении качества кредитного портфеля в 2018 г. и других банковских активов, так и о росте доли других источников доходов банков. Для обеспечения большего вклада такого источника доходов, как восстановление резервов, банкам необходимо продолжать работу по снижению просроченной задолженности нефинансового сектора. На рисунке 2 показана динамика совокупного кредитного портфеля банковского сектора за 2015–2018 гг. [3; 4].

Объём совокупного кредитного портфеля банковского сектора (включая просроченную ссудную задолженность) за анализируемый период увеличился с 51 799,5 млрд руб. на 1 января 2015 г. до 64 969,0 млрд руб. на 1 января 2019 года.

Но за 2016 г., в течение которого наблюдался беспрецедентный рост прибыли, кредитный портфель сократился на 2,93 %, продемонстрировав разнонаправленный с прибылью банковского сектора тренд. На рисунке 2 видно, что доля просроченной задолженности в структуре кредитного портфеля банковского сектора незначительна, и начиная с 1 января 2016 г. она составляет около 5 %.

Таким образом, качество кредитного портфеля остаётся относительно стабильным, что свидетельствует о достаточно консервативной кредитной политике отечественных банков.

Рисунок 2 – Динамика кредитного портфеля банковского сектора РФ, млрд рублей

Консервативная кредитная политика и относительно низкая (в сравнении с до-санкционным периодом) ставка по кредитам неизбежно приводят к сокращению доходов банковского сектора от кредитования. В таких условиях банки в качестве стратегического направления развития бизнеса всё чаще выбирают трансакционные услуги, то есть открытие и ведение банковских счетов клиентов, в том числе выпуск платёжных карт.

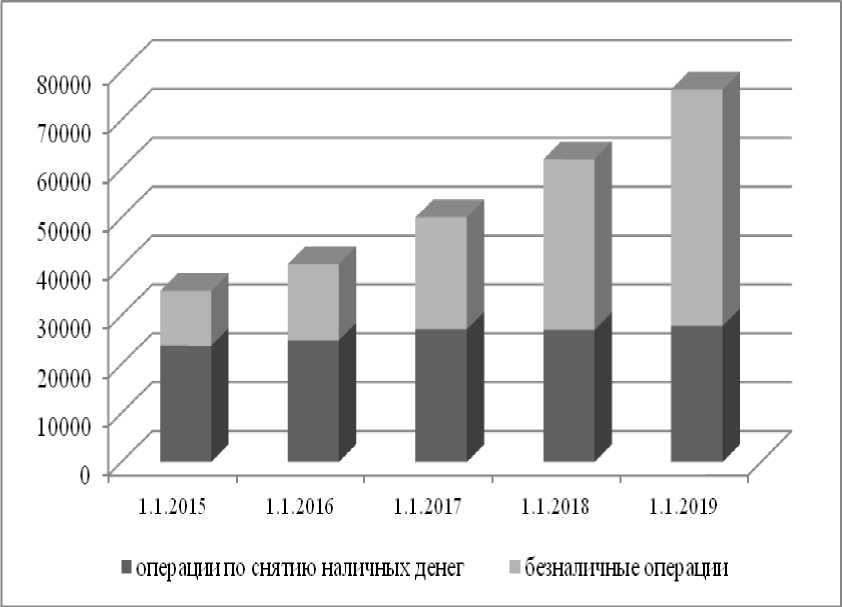

По данным Банка России, с 1 января 2015 г. по 1 января 2019 г. количество выпущенных банками платёжных карт выросло с 227,7 млн до 272,6 млн штук [2]. Выросли и объёмы операций, совершаемых клиентами кредитных организаций с использованием платёжных карт (рисунок 3).

На рисунке 3 видно, что на 1 января 2018 г. впервые за рассматриваемый период объём безналичных операций превысил объём операций по снятию наличных денег. Для банков это позитивный тренд, сохранившийся в течение 2018 года. Безналичные операции держателей карт, связанные с оплатой товаров или услуг, предполагают уплату торговосервисным предприятием эквайринговой комиссии обслуживающему банку, для которого данный вид доходов не сопряжён с существенным риском.

Рисунок 3 – Структура операций, совершённых на территории РФ с использованием карт, эмитированных российскими кредитными организациями, млрд руб. [5]

Резюмируя вышесказанное, можно отметить следующие изменения в бизнес-модели отечественных банков:

– преобладание валютных доходов в структуре совокупных доходов банков, что можно расценивать как фактор рыночного риска, поскольку колебания курса национальной валюты к иностранным возможны как в меньшую, так и в большую стороны. Кроме того, размер этих доходов банк контролировать не может, так как курс формируется на рынке;

– переход на консервативную модель кредитования. Минимизация кредитного риска осуществляется в том числе за счёт ограничения объёмов кредитования. Доля доходов от восстановления банками потерь по активам в рассматриваемом периоде превышает доходы банков от кредитования, что говорит о высокой роли управления кредитным риском в деятельности банков;

– рост популярности платёжных карт у населения делает трансакционные услуги одним из перспективных направлений банковского бизнеса.

Исходя из этого, в качестве ближайших перспектив функционирования российских банков следует выделить:

– сохранение высокой доли валютных доходов и расходов в структуре финансовых результатов банков вследствие высокой волатильности курса российского рубля по отношению к иностранным валютам, обусловленной режимом свободно плавающего валютного курса;

– высокая зависимость финансовых результатов банков от качества управления рисками, в первую очередь кредитным риском, будет определять высокую степень консерватизма в проведении банками кредитных операций и, как следствие, низкие темпы роста кредитного портфеля. Свою сдерживающую роль сыграет и вступающая в силу с 1 июля 2019 г. редакция Закона № 353-ФЗ «О потребительском кредите (займе)», ограничивающая общий размер платежей по всем имеющимся у заёмщика – физического лица обязательствам по кредитным договорам пятьюдесятью процентами его годового дохода;

– низкие риски и стабильные доходы банков при осуществлении трансакционных операций будут служить фактором обострения конкуренции на рынке расчётно-кассового обслуживания организаций. Привлекая на обслуживание юридические лица, банк получает возможность привлечь и так называемых «зарплатных» клиентов, обслуживание которых связано с выпуском платёжных карт, что также приносит банку безрисковые доходы.

Список литературы Трансформация бизнес-модели российских банков в санкционных макроэкономических условиях

- Положение о порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций: утв. Банком России от 22.12.2014 г. № 446-П (в ред. от 09.07.2018 г.) // URL: http://www.consultant.ru/document/cons_doc_LAW_172982/ (дата обращения 06.02.2019).

- Количество платёжных карт, эмитированных кредитными организациями, по типам карт // URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet013.htm&pid=psrf&sid=ITM_55789 (дата обращения 14.03.2019).

- Обзор банковского сектора. Интернет-версия. 2019. № 196 // URL: http://www.cbr.ru/Collection/Collection/File/14239/obs_196.pdf (дата обращения 06.03.2019).

- Обзор банковского сектора Российской Федерации. Интернет-версия. 2018. № 184 // URL: http://www.cbr.ru/analytics/bank_system/obs_184.pdf (дата обращения 06.03.2019).

- Основные показатели развития национальной платёжной системы // URL http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet001.htm&pid=psrf&sid=ITM_30245 (дата обращения 14.03.2019).