Трансформация бухгалтерской отчетности Республики Узбекистан в соответствии с Международными стандартами финансовой отчетности

Автор: Джуманова А.Б., Юлдашева М.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В статье рассмотрены вопросы необходимости, задачи, преимущества и проблемы реформирование бухгалтерской отчетности Республики Узбекистан в соответствии с международными стандартами финансовой отчетности.

Финансовая отчетность, международные стандарты финансовой отчетности, трансформация, предприятия

Короткий адрес: https://sciup.org/140273248

IDR: 140273248

Transformation of the accounting reports of the Republic of Uzbekistan according to International Standards of Financial Statements

The article deals with the issues of necessity, tasks, advantages and problems of reforming the financial statements of the Republic of Uzbekistan in accordance with international financial reporting standards.

Текст научной статьи Трансформация бухгалтерской отчетности Республики Узбекистан в соответствии с Международными стандартами финансовой отчетности

В последние годы в Узбекистане осуществления решительных мер с целью добиться финансовой сбалансированности экономики, углубить процессы институциональных преобразований, содействовать развитию малого и частного предпринимательства. Особое внимание уделяется дальнейшей либерализации внешнеэкономических связей и валютной политики, привлечению иностранного капитала в первую очередь банковский и финансовый секторы, а также в реальный сектор экономики, в особенности в базовые отрасли.

В целом развитие и укрепление инвестиционной базы является важнейшим условием и одним из основных направлений экономического реформирования Республики Узбекистан. Вместе с тем направления намеченные в структурной перестройке экономики, расширении экспортного потенциала, воплотятся в жизнь лишь при условии проведения сильной инвестиционной политики. Для этого должны быть задействованы все источники инвестирования — как собственные, так и за счет внешних кредитов и прямых инвестиций.

Как отмечено в докладе Всемирного банка, Узбекистан в настоящее время входит в первую десятку стран мира, которые за последний год достигли наилучших результатов в области улучшения деловой среды для предпринимательской деятельности.

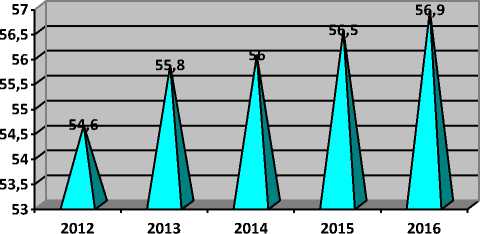

Удельный вес малого биснеса в ВВП можно наблюдать на рис 1.

□ удельный вес малого биснеса в ВВП

Рис.1 Удельный вес малого бизнеса в ВВП

В развитие макроэкономических показателей оказывает и транспортная инфраструктура. С первых лет независимости железнодорожная сфера Узбекистана прошла не простой путь: от становления до интенсивного развития на современном прогрессирующем этапе. Инвестиции в данную сферу дают возможность обеспечения бесперебойной работы, улучшения деятельности и повышения рентабельности АО «УТЙ».

Прогнозируемые инвестиции должны получить техническое, финансовое и экономическое обоснование, чтобы каждый проект имел финансовую окупаемость и экономическую отдачу.

Общая сумма расходов на капиталовложения на 2018 год составляет 601,01 млн. долларов США.

Таблица 1

Инвестиции с разбивкой по проектам на 2018 год

|

Проект |

Сумма вложений |

Процент от |

|

(млн. долл. США) |

общей суммы |

|

|

Новое строительство |

415,11 |

69,1 |

|

Модернизация и |

126,74 |

21,1 |

|

Другие направления |

59,16 |

9,8 |

|

Всего |

601,01 |

100 |

Значительные средства планируется направить на электрификацию железнодорожного участка Пап-Наманган-Андижан, электрификацию железнодорожной линии Карши-Китаб с организацией скоростного движения пассажирских поездов, электрификация железнодорожного участка Андижан- Савай-Ханабад, электрификацию железнодорожной линии Бухара-Мискен-Хива, модернизацию АО «Шаргунькумир» с доведением проектной мощности до 900 тысячи тонн каменного угля в год.

Финансирование инвестиционных проектов на 2018 год будет осуществляться, прежде всего, из собственных источников, как это показано в таблице 2.

Таблица 2

Источники инвестиций

|

Источник финансирования |

Сумма вложений (млн |

Процент от общей суммы |

|

Собственные средства |

255,54 |

42,5 |

|

Кредиты |

152,23 |

25,3 |

|

Международные источники |

133,71 |

22,3 |

|

Г осударственный бюджет |

51,93 |

8,7 |

|

Кредиты коммерческих банков |

5,60 |

0,9 |

|

Прямые иностранные инвестиции |

2,00 |

0,3 |

|

Всего |

601,01 |

100 |

Именно поэтому встал вопрос трансформации бухгалтерского учета на основе международных стандартов финансовой отчетности. Это необходимо для увеличения числа инвестиций, а отчетность объективно отражала деятельность и имущественное положение предприятий.

Из всего многообразия учетных систем можно выделить следующие :

-

• американскую

-

• европейская или континентальная

Американскую модель часто называют «международной». Действительно, именно американская система учета получила наибольшее распространение в мировой учетной практике в силу целого ряда причин, но при этом не является общепризнанной во всех странах. Этой модели учета придерживаются США, Великобритания, Нидерланды, Канада, Индия, Австралия, ЮАР и некоторые другие англо-говорящие страны.

Основным отличием данной модели является ориентация отчетности на инвесторов и кредиторов предприятия. Система финансового учета базируется на так называемых общепринятых учетных принципах GAAP (Generally Accepted Accounting Principles).

В США бухгалтерский учет не является предметом государственного регулирования и все действующие стандарты устанавливаются саморегулирующими организациями, такими как FASB – (Financial

Accounting Standards Board) – Совет по стандартам финансового учета; SEC – (Securities and Exchange Comission) – Комиссия по ценным бумагам и биржевым операциям и др. Законодательство США устанавливает обязательные требования к бухгалтерскому учету только по отношению к организациям, осуществляющим публичную эмиссию ценных бумаг.

Континентальная модель объединяет национальные учетные системы Франции, Германии, Австрии и некоторых других стран Европы. Близка по сути к этой модели национальная система ведения учета в Японии.

Для европейской модели характерны следующие особенности:

-

- высокая степень вмешательства государства в учетную практику ( то есть обязательное применение Плана счетов, утвержденного государством);

-

- обязательность следования утвержденным принципам отражения операций;

-

- ориентированность бухгалтерской отчетности на удовлетворение информационных потребностей налоговых и иных органов государственной власти;

-

- практика учета одной страны существенно отличается от практики учета другой.

Однако в мировой учетной практике сложилась тенденция, по которой отчетность крупных европейских корпораций пересчитывается при публикации в соответствии с GAAP, то есть соответствии с общепринятыми учетными принципами США.

Это объясняется рядом причин (стремлением европейских компаний вести биржевые операции на американских фондовых биржах, экспансией американских корпораций на европейский рынок и др.).

На практике выделяют два способа получения отчетности, соответствующей международным стандартам: параллельный учет и трансформация .

Параллельный учет– это ведение двух баз данных: по национальным стандартам (НСБУ) и МСФО. Обычно такой учет ведется в специальной программе. При занесении операций проводки попадают как в базу национального учета, так и в базу МСФО. Однако не все факты хозяйственной деятельности можно автоматически разнести по национальным стандартам. А значит, потребуется ручная корректировка.

Трансформация – это процесс подготовки отчетов по МСФО на заданную дату путем внесения корректировок в статьи национальной отчетности для приведения их в соответствие с требованиями международных стандартов. Трансформация не требует обязательного наличия специализированных программ и может проводиться с использованием электронных таблиц, например VS Excel.

В качестве основных направлений реформирования бухгалтерского учета согласно МСФО предлагаются следующие:

-

- приведение концепции бухгалтерского учета в соответствие с новыми экономическими условиями, формирование правил и норм постановки и ведения бухгалтерского учета хозяйствующими субъектами;

-

- реорганизация системы нормативного регулирования;

-

- реорганизация системы подготовки кадров.

Список литературы Трансформация бухгалтерской отчетности Республики Узбекистан в соответствии с Международными стандартами финансовой отчетности

- Мирзиёев Ш.М. Доклад на совместном заседании Законодательной палаты и Сената Олий Мажлиса. // Правда Востока. 9.09.2016 г

- Развитие бухгалтерского учёта в Узбекистане / А.К. Ибрагимов // Бухгалтерский учёт. - 2000. - № 17. - С. 74