Трансформация финансового поведения и инвестиционного потенциала домохозяйств Республики Башкортостан в 2021–2025 годах

Автор: Каримов А.Г., Иванов П.А.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 3 т.30, 2026 года.

Бесплатный доступ

Статья посвящена результатам исследования закономерностей и особенностей финансового поведения домохозяйств Республики Башкортостан в условиях эпидемиологических и санкционных ограничений. Предпосылкой для проведения исследования стала необходимость выяснить, какие изменения в финансовом поведении домохозяйств произошли под влиянием COVID-19 и санкционных ограничений. Был проанализирован опыт других стран, подвергшихся санкциям (Иран, Венесуэла), что позволило выявить сходства и различия в изменениях финансового поведения домохозяйств этих государств и России, произошедших в результате введения ограничений. В основу анализа положены итоги социологических опросов, проведенных Институтом социально-экономических исследований УФИЦ РАН в 2021, 2024 и 2025 гг. на территории одного из крупнейших по численности регионов России – Республики Башкортостан. В ходе опросов и последующей обработки их итогов определены факторы, влияющие на динамику финансового поведения населения, проанализированы инструменты привлечения финансов домохозяйств как инвестиционного ресурса обеспечения социально-экономического развития регионов. Установлено, что в числе основных факторов, оказывающих негативное влияние на готовность населения выступить внутренним инвестором, находятся низкий уровень доходов жителей, относительно высокая кредитная нагрузка, отсутствие у большинства респондентов сбережений на банковских депозитах. В качестве положительных факторов выявлено наличие достаточно значимого инвестиционного потенциала у части домохозяйств в виде сбережений в кредитных организациях, которые в перспективе могли бы быть направлены в сферу инвестирования, на развитие фондовых инструментов привлечения средств физических лиц (индивидуальные инвестиционные счета, краудфандинг), а также потенциала в области инвестиционной готовности к вложению средств в программы местных инициатив. Выявлена неустойчивость динамики финансового поведения домохозяйств, выражающаяся в переходе под влиянием факторов внешней среды от сберегательной стратегии к проведению более высокорисковой стратегии вложения сбережений с последующим возвратом к первоначальной стратегии. Наиболее высокую эластичность в финансовом поведении демонстрируют городские жители. Сформирован комплекс предложений в области повышения финансовой грамотности населения в Республике Башкортостан.

Финансовые ресурсы домохозяйств, кредитная нагрузка, финансовое поведение, финансовая грамотность, сбережения, инвестиции, санкции

Короткий адрес: https://sciup.org/147253925

IDR: 147253925 | УДК: 332.1 (330.332) | DOI: 10.15838/ptd.2026.3.143.4

Transformation of financial behavior and investment potential of households in the Republic of Bashkortostan in 2021–2025

The article is devoted to the results of a study of the patterns and characteristics of the financial behavior of households in the Republic of Bashkortostan under epidemiological and sanction restrictions. The prerequisite for conducting the study was the need to find out what changes in the financial behavior of households occurred under the influence of COVID and sanctions restrictions. The experience of other countries subject to sanctions (Iran, Venezuela) was analyzed, which made it possible to identify similarities and differences in changes in the financial behavior of households in these countries and Russia that occurred as a result of the introduction of restrictions. The research presented in the article is based on the results of a sociological surveys conducted by the Institute of Social and Economic Researches UFRC RAS on the territory of one of the largest regions of Russia in terms of population – the Republic of Bashkortostan in 2021, 2024 and 2025. Through surveys and subsequent analysis of their results, factors influencing the dynamics of the population's financial behavior were identified and tools for attracting household finance as an investment resource for supporting regional socioeconomic development were analyzed. It was found that the main factors negatively impacting the population's willingness to invest domestically include low income, a relatively high debt burden, and the lack of savings in bank deposits among the majority of respondents. The presence of a fairly significant investment potential among a portion of the population in the form of savings in credit institutions, which could potentially be directed to the investment, the development of stock instruments for attracting funds from individuals (individual investment accounts, bonds for the population, digital financial assets), crowdfunding, as well as the potential in the area of investment readiness to invest in programs of local initiatives, were identified as positive factors. Instability in household financial behavior dynamics was identified, manifested by a shift, influenced by external factors, from a savings strategy to a higher-risk investment strategy, followed by a return to the original strategy. Urban residents exhibit the highest elasticity in financial behavior. A set of proposals has been developed in the field of improving financial literacy in the Republic of Bashkortostan as a significant factor influencing the financial behavior of households.

Текст научной статьи Трансформация финансового поведения и инвестиционного потенциала домохозяйств Республики Башкортостан в 2021–2025 годах

Одним из важнейших направлений обеспечения устойчивого социально-экономического развития регионов в современных турбулентных условиях (COVID-19, экономические санкции, специальная военная операция) является привлечение внутренних финансовых ресурсов территории, в том числе средств домохозяйств. В связи с этим особую актуальность приобретает исследование различных аспектов финансового поведения домохозяйств. Современная научная и практическая значимость исследования обусловлена, с одной стороны, объективно существующей неравномерностью в распределении доходов и сбережений различных групп домохозяйств и связанной с ней возможностью задействования имеющихся в их распоряжении финансовых средств для развития территорий, с другой стороны – потребностью в изыскании дополнительных ресурсов инвестирования и совершенствовании механизма их перетока на рынок капиталов как одного из перспективных направлений формирования финансово-инвестиционной политики государства. Данные обстоятельства обусловливают целесообразность выявления и анализа финансовых аспектов социального настроения домохозяйств как основы формирования финансового поведения, восприятия ими своих финансово-инвестиционных возможностей по участию в развитии территории проживания, реагирования на государственные меры по активизации их поведения в финансово-инвестиционной сфере.

В 2020 году в связи с ограничениями, вводимыми в экономиках стран мира и нацеленными на минимизацию распространения COVID-19, наблюдалось значительное снижение экономической активности, сокращение объемов выпускаемой продукции и результатов экономической деятельности территорий в сравнении с доковидным периодом. По России в целом в 2020 году объем ВВП снизился на 2,7% (в Республике Башкортостан (РБ) – на 5,8%) по сравнению с аналогичным показателем предыдущего года. Для сравнения: в США снижение составило в 2020 году 3,5%, Германии – 4,9%,

Великобритании – 9,8%. После восстановительного роста экономики РФ в 2021 году на 5,9% (на 2,8% в РБ) в 2022 году в результате введения западными странами санкций ВВП страны снизился на 1,2% (в РБ сохранился рост в размере 1%). Относительно быстрая адаптация к санкциям позволила России в 2023–2024 гг. вновь выйти на положительную траекторию развития. Несмотря на эпидемиологические и санкционные ограничения, в целом за 2020–2024 гг. рост ее экономики относительно 2019 года составил 10,3% (в РБ – 8,3%; по итогам 2025 года также планируется рост валового продукта по стране и республике). Однако, за исключением 2023–2024 гг., темпы роста остаются ниже среднемировых (по данным Всемирного банка, за 2020–2024 гг. мировая экономика выросла на 13,2%).

Указанные процессы в экономике, несомненно, оказали влияние на динамику реальных денежных доходов населения. Анализ данных Росстата свидетельствует, что реальные располагаемые денежные доходы населения по стране в целом в 2020 году снизились на 1,4% (в РБ – на 4,5%). При этом дальнейший общий рост экономики за период 2020–2024 гг. позволил повысить доходы граждан на 23,0% (в РБ – на 7,8%), что говорит о постепенном восстановлении финансового положения населения и выходе экономики страны на допандемийные значения. В то же время наблюдается активизация мошеннических схем отъема средств у населения через цифровые технологии, сохранение санкционных ограничений. Более низкие темпы роста реальных денежных доходов в Республике Башкортостан по сравнению со среднероссийскими значениями связаны с наличием в структуре населения республики существенной доли сельских жителей (в 2024 году 37,3% при 25,0% по стране в целом), имеющих более низкие доходы.

В связи с этим все большую актуальность приобретает исследование различных аспектов финансового поведения домохозяйств в современных условиях, в том числе в части повышения финансовой грамотности в цифровой среде, анализа изменений моделей финансового поведения, рассмотрения возможностей роста инвестиционной активности и вклада граждан в социально-экономическое развитие территорий.

Одним из перспективных источников повышения уровня финансово-инвестиционного обеспечения социально-экономического развития страны и ее регионов является привлечение финансовых средств домохозяйств. В силу многоаспектности понятия финансового поведения домохозяйств данная статья посвящена исследованию таких его сторон, как сберегательное, кредитное, инвестиционное и потребительское поведение, а также финансовой грамотности трудоспособного населения. С учетом этого положения определена цель настоящего исследования – оценка на основе применения социологических и экономических методов анализа трансформации финансового поведения домохозяйств, включающих лиц трудоспособного возраста, и их готовности к возможному инвестированию имеющихся финансовых ресурсов в экономику территории проживания в условиях введения санкционных ограничений. Для достижения указанной цели необходимо решить следующие задачи:

– проведение анализа структуры и динамики расходов и уровня кредитной нагрузки домохозяйств, включающих лиц трудоспособного возраста, Республики Башкортостан в разрезе видов экономической деятельности;

– оценка наличия у домохозяйств, включающих лиц трудоспособного возраста, финансовых ресурсов (сбережений) и выявление изменений в их сберегательном поведении в санкционных условиях по сравнению с периодом ковидных ограничений;

– исследование уровня финансовой грамотности и инвестиционной готовности домохозяйств, включающих лиц трудоспособного возраста, в республике как предпосылки повышения инвестиционной активности граждан.

Реализация указанной целевой установки и задач исследования в настоящей работе осуществлены посредством анализа эмпирической базы, основанной на масштабном социологическом исследовании, проведенном в Республике Башкортостан в 3 волны (первая волна в 2021 году, вторая волна в 2024 году и третья волна в 2025 году) и функционально ориентированном на выявление мнения домохозяйств, включающих лиц трудоспособного возраста, как основы для формирования рекомендаций для организационно-экономического ответа на поставленные вопросы.

Научный задел решения поставленных задач

Проведенный анализ научных публикаций, посвященных рассматриваемой области исследования, показывает, что как зарубежные, так и отечественные ученые и экономисты проявляют активный интерес к финансовому поведению домохозяйств в различных его аспектах.

Финансовое поведение домохозяйств зависит от целого ряда экономических, социальных, демографических и психологических факторов (Kumar et al., 2023), которые влияют на то, как люди используют свои финансовые ресурсы в различных ситуациях. По мнению зарубежных исследователей, в условиях экономических кризисов наиболее распространенными способами реагирования на финансовые трудности являются сокращение текущих расходов (Fiksenbaum et al., 2017; French, Vigne, 2019); использование сбережений на случай чрезвычайных ситуаций (Baek, DeVaney, 2010; Wiersma et al., 2020); заимствование у родственников или друзей (French, Vigne, 2019; Wiersma et al., 2020); получение займов и потребительских кредитов (Gamble et al., 2019; Wiersma et al., 2020) и другие виды деятельности, направленные на увеличение дохода, например наращивание объема выполняемой работы или продажа личных вещей (Fiksenbaum et al., 2017; Wiersma et al., 2020). Также, по мнению некоторых ученых, финансовое поведение в условиях финансовых трудностей зависит от возраста людей и этапа жизненного пути (Wiersma et al., 2020). В свою очередь финские исследователи полагают, что к людям нельзя относиться как к однородной группе финансовых субъектов. У них разные стратегии преодоления экономического кризиса, которые зависят от множества факторов (возраста, социального происхождения, пола, отношения к потреблению, предпочтений и др.), такие особенности следует учитывать при реализации государственной политики в части финансового регулирования (Silinskas et al., 2021). В работе чикагских исследователей были рассмотрены последствия влияния политической неопределенности на финансовое поведение домохозяйств (Baker et al., 2020).

Исследование финансового поведения домохозяйств РФ в период пандемии показало, что в целом в 2020 году по сравнению с результатами опросов 2015 и 2018 гг. оно не претерпело сильных изменений и наиболее распространенной стратегией оставалась стратегия экономии средств. При этом ограничения в связи с коронавирусом оказали меньшее влияние на экономическую активность домохозяйств, чем ее снижение в 2015 году. На это повлияли как более высокие темпы роста доходов в период пандемии, так и государственная финансовая поддержка и рост кредитной активности низкодоходных групп домохозяйств (Бессонова, Цветкова, 2023).

В современных условиях цифровизации общества существенным фактором трансформации финансового поведения домохозяйств становится активное внедрение в финансовом секторе цифровых инструментов для привлечения сбережений населения, что имеет как преимущества (упрощение оформления банковских продуктов и проведения операций по ним в любое время суток без необходимости личного посещения отделения банка и др.), так и риски (смещение влияния на принятие решений с финансовых рисков на поведенческие, технологические, информационные), что увеличивает требования к уровню цифровой финансовой грамотности пользователей (Скалабан, 2025).

Несмотря на то, что в качестве основного актива домохозяйств в РФ выступают средства на депозитных счетах в банках, их использование все еще ниже, чем в других странах и связано прежде всего как с низкими доходами населения (в результате более половины граждан не имеют сбережений и/или инвестиций), так и общим недоверием к банковскому сектору, сохранению наличной формы сбережений (Богомолов, 2020). Кроме того, в условиях высокой экономической неопределенности и низких доходов сокращается горизонт финансового планирования. Как показывают исследования Высшей школы экономики, большинство жителей страны не имеют долгосрочных целей финансового характера и ограничиваются горизонтом не более одного года (Кузина, Моисеева, 2021).

Значительный интерес представляют публикации, посвященные влиянию санкций на финансовое поведение домохозяйств. Например, ужесточение санкционной политики в отношении Ирана в 2018 году способствовало, с одной стороны, снижению покупательной способности у всех групп домохозяйств и росту расходов на питание. При этом наиболее подверженными риску перехода в нищету оказались домохозяйства, состоящие из женщин или лиц пожилого возраста, проживающие в городах. С другой стороны, повысился уровень неравенства доходов (реализация механизма обхода санкций способствовала снижению прозрачности экономической деятельности, накоплению богатств у ограниченного круга лиц за счет роста влияния неформальных отношений) (Salehi-Isfahani, 2023). Другими исследователями также отмечается влияние санкций на изменение экономического поведения домохозяйств в виде ухода в неформальный сектор экономики в целях обхода санкций (Early, Peksen, 2019).

Отчасти схожие с Ираном изменения в финансовом поведении домохозяйств наблюдались после введения санкций в Венесуэле. Однако вследствие менее диверсифицированной экономики последствия от санкций были более резкими и ощутимы- ми для домохозяйств: почти 90% из них не имели достаточного дохода даже на покрытие потребностей в продовольствии. Это вынудило более 20% венесуэльцев выбрать миграцию в качестве стратегии выживания (Garcia, 2024).

Анализ исследований отечественных авторов (Корчагина, Прокофьева, 2024) показывает, что для российских домохозяйств в условиях санкций в целом характерны некоторые паттерны в экономическом поведении, что и для домохозяйств рассмотренных выше стран (рост в структуре потребления расходов на питание, переход к стратегии экономии), поскольку эффекты проявления санкционного давления на экономику страны в определенной мере схожи (ослабление курса местной валюты, рост инфляции, падение покупательной способности населения). Однако есть и отличия:

-

1) относительно других стран, подвергшихся санкциям – достаточно быстрая адаптация экономики России к санкциям 2022 года и возобновление в 2023–2025 гг. роста валового продукта и реальных доходов населения, сохранение тренда на снижение неравенства доходов и уровня безработицы;

-

2) относительно пандемийного периода – при сохранении стратегии экономии повышение влияния на финансовое поведение домохозяйств фактора готовности к активизации действий по улучшению своего финансового положения в виде поиска дополнительной занятости; этому способствует борьба предприятий за ограниченные трудовые ресурсы, что открывает новые возможности по выбору мест для трудоустройства; переход к данной стратегии отметили более 50% опрошенных (Корчагина, Прокофьева, 2024).

Важной составляющей финансового поведения является умение пользоваться современными инструментами инвестирования (Jiao et al., 2024). В частности, в работе (Shen et al., 2022) на примере исследования домохозяйств Китая сделан вывод о том, что внедрение цифровых финансовых активов (ЦФА) оказывает положительное влияние на инвестиционное поведение и позволяет повысить долю домохозяйств, вкладывающих в рисковые финансовые активы, в том числе за счет упрощения доступа к совершению операций с ценными бумагами в цифровом виде по сравнению с традиционными способами. Также на финансовое поведение по использованию ЦФА как инструмента долгосрочного инвестиционного вложения влияет развитие цифровой финансовой грамотности, особенно в аспектах, касающихся наследования прав на ЦФА в случае смерти владельца или потери им дееспособности. Опрос 840 респондентов из Австралии и Сингапура показал, что только треть из них изучали эти аспекты (Steen et al., 2024).

В России фактический интерес домохозяйств к ЦФА гораздо выше ожиданий экспертов. Если в 2023 году прогноз объема рынка ЦФА составлял 25 млрд руб. (по итогу года – 80 млрд руб.1), в 2024 году – 125 млрд руб. (по факту вложено 550 млрд руб.2), в 2025 году объем эмиссии может вырасти до 1 трлн руб.3 (за 11 месяцев 2025 года объем составил 952 млрд руб.4).

Еще одним инвестиционным инструментом, активно использующимся в различных странах, является выпуск народных облигаций (Климова и др., 2020). В Японии до 50% средств домохозяйств размещено в долговых бумагах правительства (Ноздрева, 2019). Китайскими исследователями на примере домохозяйств Китая выявлена зависимость инвестиционных предпочтений граждан от уровня их финансовой грамотности. Так, при среднем уровне основным инструментом инвестирования выступают облигации. Повышение уровня финансовой грамотности домохозяйств ведет к смеще- нию акцента на использование более рискованных (но и более доходных) инструментов, например акций компаний и других фондовых активов (Wei, 2023). Другими исследователями отмечается, что финансово более грамотные граждане имеют более высокий уровень задолженности, но при этом реже допускают просрочку платежей по ее обслуживанию (Fong, 2025). Народные облигации – не очень распространенный, но уже достаточно давно используемый долговой инструмент в практике ряда субъектов РФ (например, в Томской области – более 20 лет). О важности дальнейшего развития инструмента народных облигаций в субъектах РФ свидетельствует его положительное влияние на повышение финансовой грамотности населения, в результате чего 80% реинвестирует свои средства в последующие выпуски народных облигаций5.

Активно развивается такое направление инвестирования домохозяйств, как краудфандинг (сбор средств через интернет-площадки), который достаточно популярен в странах Европы. Исследователи из Нидерландов по результатам социологического опроса 2633 чел. выявили, что 83,7% респондентов знают о краудфандинге, из них 11,3% (или 9,4% всех опрошенных) принимали в нем участие хотя бы один раз (Ciobotaru et al., 2021). При этом вероятность участия в краудфандинге выше среди женщин, а также тех, кто вкладывается в активы, имеющие социальную направленность. В числе основных факторов финансового поведения участвующих в краудфандинге – желание внести вклад в улучшение общества, а также недоверие к традиционным финансовым институтам.

Результаты исследования

Проведенное Институтом социальноэкономических исследований УФИЦ РАН исследование базируется на результатах социологических опросов жителей различных муниципальных образований Республики Башкортостан. Динамика финансового поведения отслеживалась в рамках трех волн (2021, 2024 и 2025 гг.). Количество опрошенных составило 2274, 1100 и 2216 чел. соответственно. Респондентами являлись совершеннолетние занятые и находящиеся в трудоспособном возрасте граждане РФ, постоянно проживающие на территории республики. Сформированная выборка опрошенных является сбалансированной по полу и возрасту, видам экономической деятельности, что позволяет более детально исследовать особенности финансового поведения домохозяйств Республики Башкортостан.

Результаты проведенных социологических опросов показывают сохранение необходимости направления высокой доли доходов домохозяйств республики на текущее потребление, что свидетельствует об относительно низком уровне их жизни. В целом наблюдается неустойчивая динамика. Если в 2021 году почти половину доходов на текущее потребление направляли 53,6% респондентов, то в 2024 году – 56,9%, в 2025 году – 49,7%. Более 60% всех доходов на эти цели расходовали 27,6; 33,2 и 25,3% соответственно ( рис. 1 ).

Данное обстоятельство вызвано высокой конкуренцией среди работодателей за трудовые ресурсы в условиях дефицита кадров в экономике, что обеспечивало существенное повышение уровня заработных плат (по данным Росстата, по стране в целом в апреле 2023 года начисленную заработную плату в размере более 100 тыс. руб. получали 17,4% работников крупных и средних предприятий, в апреле 2025 года – 31,9%). В 2024 году только 20,7% участников опроса были удовлетворены уровнем своей заработной платы, тогда как в 2025 году их доля почти удвоилась, достигнув 38,2%.

Тем не менее, практически каждый второй трудоспособный житель республики все еще находится в состоянии ограниченных финансовых возможностей, что в определенной мере вызвано наличием значительной доли сельского населения в республике (37,3%), имеющего более низкий уровень доходов по сравнению с городскими жителями.

Среди видов экономической деятельности более 60% всех доходов на текущее потребление в 2021 году направляли работники, занятые в строительной (42,5%) и торговой деятельности (33,3%); в 2024 году – сотрудники социальных служб и поддержки населения (43,6%), рабочие, занятые в промышленном производстве (36,4%); в 2025 году – на транспорте и связи (30,2%).

I До 20 ■ 21–40 ■ 41–60

61–80 ■ Более 80

■ 41–60

■ До 20 61–80

■ 21–40

■ Более 80

■ До 20 ■ 21–40 ■ 41–60

61–80 ■ Более 80

2021 г.

2024 г.

2025 г.

Рис. 1. Распределение ответов на вопрос «Сколько Ваша семья (в % от общего среднемесячного дохода) тратит на текущее потребление?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

При этом, как правило, доля расходов на текущее потребление у домохозяйств изменяется в зависимости от количества детей в семье. Например, в 2021 году более 80% доходов на первоочередные нужды уходило у 15,6% семей, имеющих трех детей (в 2024 году – 10,0%, в 2025 году – 9,6%). У домохозяйств, не имеющих детей, доля была ниже – 8,9% в 2021 году (в 2024 году – 10,5%, в 2025 году – 8,8%). Несмотря на выравнивание структуры расходов к 2024–2025 гг., в целом их уровень в многодетных семьях по-прежнему ниже, чем в бездетных семьях.

Также установлено, что мужчины в среднем имеют более высокий уровень дохода, чем женщины. Если среди муж- ской части опрошенных в 2025 году доход выше 50 тыс. руб. в месяц имели 40,3%, то среди женщин эта доля составила только 22,5%.

Проведенный опрос показал, что в условиях отсутствия у домохозяйств достаточного объема собственных средств товары длительного пользования (кроме одежды) приобретаются, как правило, посредством банковских займов. Например, даже для покупки смартфона к кредиту прибегают более 40% домохозяйств (40,7% в 2021 году, 48,0% в 2024 году, 47,1% в 2025 году). В целом доля домохозяйств, приобретающих товары в кредит, растет по всем рассматриваемым группам товаров ( рис. 2–5 ).

35%

32,3

30,7

30%

25%

20%

15%

10%

28,1 27,8

23,416,913,57,3 20,113,86,024,522,415,27,1

5%

0%

2021 г.

2024 г.

2025 г.

-

■ Полностью в кредит

-

■ Преимущественно в кредит

-

■ Полностью на сбережения

-

-

■ Преимущественно на сбережения

На з/п сразу

Рис. 2. Распределение ответов на вопрос «Товары длительного пользования Вы обычно покупаете… (бытовая и компьютерная техника)?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

30%

26,8 25,8

27,2

25%

20%

15%

10%

23,2 21,2 199 24,0

17,5 18,4 15,1 12,2 16,7 9,6 19,9 24,017,411,5

5%

0%

2021 г.

2024 г.

2025 г.

-

■ Полностью в кредит

-

■ Преимущественно в кредит

-

■ Полностью на сбережения

-

Преимущественно на сбережения

На з/п сразу

Рис. 3. Распределение ответов на вопрос «Товары длительного пользования Вы обычно покупаете… (сотовые телефоны)?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

■ Полностью в кредит

■ Преимущественно на сбережения

На з/п сразу

■ Преимущественно в кредит

■ Полностью на сбережения

Рис. 4. Распределение ответов на вопрос «Товары длительного пользования Вы обычно покупаете… (одежда)?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

■ Полностью в кредит ■ Преимущественно в кредит

■ Преимущественно на сбережения ■ Полностью на сбережения На з/п сразу

Рис. 5. Распределение ответов на вопрос «Товары длительного пользования Вы обычно покупаете… (автомобиль)?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

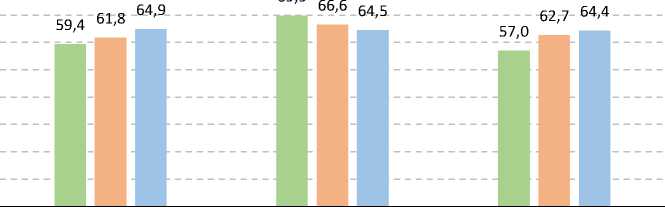

Проведенные социологические исследования позволили установить более высокую гибкость финансового поведения жителей крупных городов по сравнению с жителями сельской местности. В 2021 году наиболее высокий уровень закредитованности наблюдался у селян (64,9% от общей численности опрошенных жителей сел и деревень). Городские жители республики имели кредитные обязательства только в 61,8% случаев (в крупнейшем населенном пункте региона г. Уфе – 59,4%). В 2024 году доля сельских жителей, имеющих кредиты, осталась практически на том же уровне (64,5%), в то время как закредитованность городских жителей выросла до 66,6% (в г. Уфе – 69,9%), что может быть связано с более высоким уровнем кредитоспособности домохозяйств, живущих в столице и других городах республики. Результаты опроса 2025 года схожи с итогами опроса 2021 года: доля опрошенных, имеющих кредиты, колебалась от 64,4% среди жителей сел и деревень до 57,0% у уфимцев (рис. 6). Таким образом, наибольшую эластичность в финансовом поведении проявляют жители Уфы, обладающие более высокими по сравнению с сельским населением финансовыми возможностями под-

2021 г. 2024 г. 2025 г.

■ г. Уфа ■ Др. город РБ ■ Село, деревня в РБ

Рис. 6. Распределение ответов на вопрос «Есть ли у Вас в данный момент кредит?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

держания своего уровня жизни: по данным Башкортостанстата6, в IV квартале 2024 года разрыв по уровню располагаемых финансовых ресурсов между городским и сельским населением республики составил более двух раз (81,4 тыс. руб. и 39,7 тыс. руб. на одного члена домохозяйства в месяц).

Кроме того, кредитная нагрузка достаточно четко коррелирует с количеством детей в семье и возрастом участников. В 2025 году в бездетных семьях кредиты имели в среднем 51,5% опрошенных, в то время как в семьях с одним ребенком – 64,8%, с двумя детьми – 70,8%, с тремя – 76,8%, с четырьмя и более – 77,3%. В возрастном разрезе наибольшая доля кредитов наблюдается у лиц от 25 до 44 лет (71,2%). При этом межполового различия практически нет – кредит имеют 60,8% мужчин и 61,9% женщин.

В разрезе видов экономической деятельности к использованию кредитных продуктов наиболее часто прибегали работники сферы торговли (62,2% в 2021 году, 83,3% в 2024 году и 57,5% в 2025 году), транспорта и связи (70,4; 66,7 и 60,4%), строительства (69,0; 58,8 и 68,1%), промышленности (68,1; 57,6 и 65,2%), здравоохранения (67,1; 74,1 и 65,9%), жилищно-коммунального хозяйства (66,8; 75,0 и 68,9%), реже – военные, сотрудники МВД и других силовых ведомств (53,3; 60,0 и 63,6%), работники сектора IT (56,7; 53,8 и 44,4%), культуры и искусства (54,7; 58,6 и 56,9%).

В 2024 году по сравнению с 2021 годом повысилась доля домохозяйств, имеющих кредиты (с 62,4 до 66,2%), что привело к росту кредитной нагрузки (доля тех, у кого более половины общего дохода семьи уходило на обслуживание долга, выросла с 11,3 до 18,1%). Схожая динамика наблюдается в целом по стране7. В связи с этим Банк России проводит политику, направленную, с одной стороны, на снижение у банков доли потребительских кредитов, выдаваемых физическим лицам с высокой кредитной нагрузкой8, с другой – на развитие механизмов реструктуризации кредитов населения в условиях санкций9.

11,3 13,2

16,4

■ До 10 ■ 11–30 ■ 31–50 ■ Более 50

18,1 18,6

25,3

■ До 10 ■ 11–30 ■ 31–50 ■ Более 50

16,8 18,5

26,9

■ До 10 ■ 11–30 ■ 31–50 ■ Более 50

2021 г. 2024 г. 2025 г.

Рис. 7. Распределение ответов на вопрос «Какова в настоящее время доля расходов на его обслуживание (в % от общего среднемесячного дохода)?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

В результате в 2025 году опрос показал снижение доли респондентов, имеющих кредиты, до 61,4%. При этом несколько снизилась и доля лиц с высокой кредитной нагрузкой (до 16,8%). Тем не менее 43,7% опрошенных из числа использующих в современных условиях заемные средства для обеспечения жизнедеятельности на их обслуживание направляют более 30% своих доходов ( рис. 7 ). В итоге 73,4% респондентов в той или иной степени испытывают затруднения с оплатой ежедневных расходов.

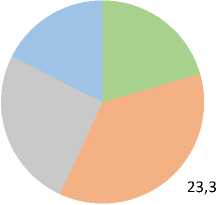

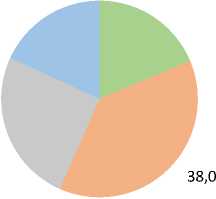

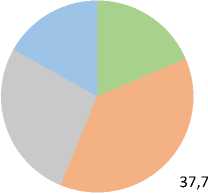

Инвестиционные возможности домохозяйств характеризуются наличием свободных финансовых средств, сбережений. В 2021 году сбережения в виде депозитов в кредитных организациях имели 18,7% респондентов. В 2024 году их доля незначительно увеличилась и составила 19,3%, что сопоставимо с результатами других исследований. В частности, согласно отчету Минфина РФ и Всемирного банка, посвященному исследованию финансового поведения населения РБ, сбережениями обладали 23% среди опрошенных10. Значительный рост процентных ставок по вкладам в 2024

году повысил привлекательность данного вида сбережений и, согласно данным проведенного в 2025 году опроса, увеличил долю опрошенных, имеющих вклад, до 26,2%. При этом, если среди жителей г. Уфы эта доля достигает 29,3%, других городов Башкортостана – 29,5%, то среди жителей сельской местности банковскими вкладами обладают не более 20% ( рис. 8 ).

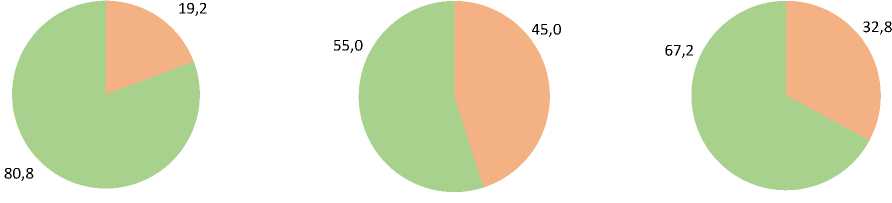

Результаты опроса позволили выявить динамику сберегательного поведения домохозяйств республики, которое чутко реагирует на изменения факторов внешней среды. Например, в период ковидных ограничений почти 80% опрошенных, имеющих сбережения в банковских вкладах, выбирали консервативную стратегию, храня финансовые средства в классических вкладах (гарантия получения начисленных процентов и возврат вклада в пределах страховой суммы в 1,4 млн руб.; рис. 9 ). На выбор в пользу данного вида финансового поведения повлияло резкое снижение в этот период экономической активности как в России, так и в мировой экономике, что привело к общему росту неопределенности и рисков для инвестирования.

29,3 29,5

2021 г. 2024 г. 2025 г.

■ г. Уфа ■ Др. город РБ ■ Село, деревня в РБ

Рис. 8. Распределение ответов на вопрос «Есть ли у Вас денежные сбережения на счетах и депозитах в банках?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

79,8

■ В классических вкладах

■ В инвестиционных вкладах

■ В классических вкладах

■ В инвестиционных вкладах

20,0

■ В классических вкладах

■ В инвестиционных вкладах

2021 г. 2024 г. 2025 г.

Рис. 9. Распределение ответов на вопрос «В каких вкладах у Вас сбережения?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

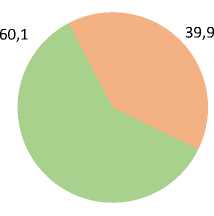

Однако с введением в 2022 году тотальных санкций11 против экономики России, характеризующихся в том числе ограничениями доступа к относительно дешевому зарубежному заемному капиталу, а также уходом значительной части иностранных инвесторов (их доля в объеме торгов на российском фондовом рынке снизилась с 60 до 20%), домохозяйства стали все чаще выбирать в качестве основной стратегии финансового поведения вложения в финансовые продукты с более высоким уровнем соотношения «риск/доходность». В итоге в 2024 году в РБ вклады инвестиционного типа (обладающие повышенным по сравнению с классическими вкладами уровнем доходности, но получение которой в полном объеме не гарантируется) имели уже почти 40% респондентов, что связано с желанием спасти сбережения от обесценения в условиях усиления инфляционных процессов12. Эксперты отмечают, что аналогичные тенденции (вложение домохозяйств в финансовые продукты внутри страны в целях со- хранения сбережений от обесценения в результате высокой инфляции и девальвации местной валюты) имели место в экономике Ирана, находящегося долгое время под санкционным давлением стран Запада13.

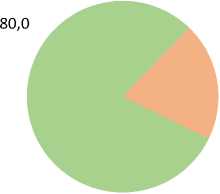

В условиях сохранения высоких процентных ставок по вкладам в 2025 году опрос выявил возврат финансового поведения к консервативной стратегии (доля опрошенных, имеющих сбережения в классических вкладах, вернулась к значениям 2021 года – 80,0%). В качестве пояснения необходимо уточнить, что поскольку опросы второй (2024 год) и третьей (2025 год) волн проводились в апреле – июне соответствующего года, то в данном исследовании отражена динамика финансового поведения, сложившаяся в результате действующих на тот момент тенденций. До июня 2024 года ставки по вкладам практически не росли14, и возврат к консервативной стратегии ранее этого срока был нецелесообразен. После роста ставок во второй половине 2024 года доходность по депозитам весной 2025 года, несмотря на наметившийся тренд снижения, все еще находилась на высоком уровне (около 20% годовых), и только летом 2025 года привлекательность данного инструмента снизилась до уровня, когда вновь стал выгоден переход к более рискованной финансовой стратегии с применением других инструментов сбережений, рассмотренных ниже.

Доля женщин, имеющих сбережения, несколько выше, чем мужчин (27,4% против 24,8%), что отчасти может быть связано с более высокой продолжительностью жизни у женщин и их более высокой долей в численности пенсионеров, которые более склонны к накоплению сбережений. По возрастному распределению среди лиц 65 лет и старше доля опрошенных, имеющих денежные сбережения на счетах и депозитах, в 2025 году составила 33,3%. Выше результат показала только самая молодая группа (18–24 лет), где доля респондентов со сбережениями составила 36,5%. Результаты опроса согласуются с итогами других аналогичных исследований15. Данная возрастная группа включает в себя студентов, которые являются наиболее финансово активной частью населения благодаря высоким навыкам использования цифровых технологий, в том числе в области банковских продуктов. Однако в силу обладания, как правило, небольшим объемом сбережений молодежь в большей степени размещает средства не на депозитах (где минимальный взнос обычно от 50 тыс. руб.), а на накопительных и инвестиционных счетах.

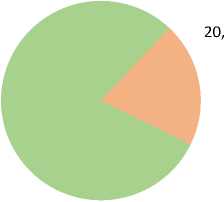

Помимо банковских вкладов активный интерес домохозяйства проявляют к инструментам фондового рынка. За последние 6 лет объем активов населения на индивидуальных инвестиционных счетах вырос более чем в 3 раза, достигнув к октябрю 2025 года более 750 млрд руб.16 (Республика Башкортостан по фондовой активности домохозяйств устойчиво входит в первую десятку регионов). При этом основным драйвером роста стал облигационный рынок (как по корпоративным, так и по государственным ценным бумагам), объем вложений в который за последний год удвоился. Активно развивается рынок краудфандинга, выросший за период 2020–2023 гг. с 7 млрд руб. до 33,4 млрд руб.17 Регионы-лидеры по задействованию данного инве- стиционного инструмента сосредоточены в Центральном и Приволжском федеральных округах18. По итогам 2024 года объем рынка краудфандинга составил уже 54 млрд руб.19 Все это свидетельствует о том, что, несмотря на низкий уровень реальных доходов и отсутствие у большинства домохозяйств банковских вкладов, у части домохозяйств (около 15%), обладающих свободными от потребительских нужд финансовыми ресурсами, возрастает интерес к поиску новых направлений инвестирования средств. Так, в 2024 году 15,5% опрошенных имели доход, позволяющий без ущерба для текущего потребления приобрести автомобиль и/или недвижимость, в 2025 году их доля сократилась до 14,1%.

Важное значение для роста инвестиционной активности домохозяйств имеет реализация различных программ по повышению финансовой грамотности как основы для принятия более взвешенных решений в вопросах выбора наиболее выгодных направлений вложения своих финансовых средств. Согласно социологическим исследованиям, проведенным как на уровне Республики Башкортостан20, так и России в целом21, этот аспект является наиболее востребованным среди участников повышения финансовой грамотности. Анализ данных, полученных в ходе опросов ИСЭИ УФИЦ РАН, также свидетельствует о повышении степени участия населения республики в обретении новых знаний и навыков в сфере финансовой грамотности. За последние 4 года доля респондентов, посетивших курсы повышения финансовой грамотности, выросла с 19,2% в 2021 году до 32,8% в 2025 году (рис. 10). Вместе с тем необходимо понимать, что финансовая грамотность – постоянный процесс совершенствования своих финансовых знаний и навыков, а не разовое посещение образовательных курсов. В противном случае чрезмерная самоуверенность в своих финансовых познаниях (Kawamura et al., 2021; Каримов и др., 2025) может привести к существенным финансовым потерям.

■ Да ■ Нет ■ Да ■ Нет ■ Да ■ Нет

2021 г. 2024 г. 2025 г.

Рис. 10. Распределение ответов на вопрос «Принимали ли Вы участие в курсах (программах) повышения финансовой грамотности?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

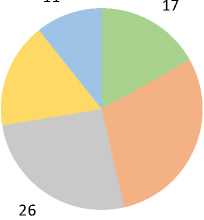

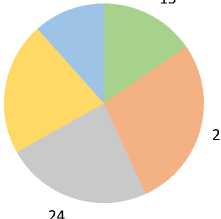

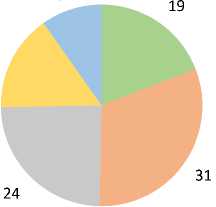

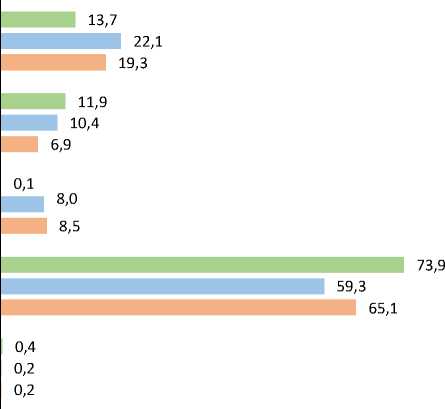

Опрос первой волны показал, что в проектах по благоустройству территории своего проживания принимают участие только 15% опрошенных. При этом 26,6% готовы участвовать в случае наличия у них свободных финансовых средств, что актуализирует со стороны государства решение задачи повышения заинтересованности граждан по участию в различных программах развития территорий (например, через налоговое стимулирование). Превалирование социальной составляющей над коммерческой при реализации проектов остается главным приоритетом для граждан на протяжении всего исследуемого периода. За участие в проектах данного вида высказывались 19,3% (2021 год), 22,1% (2024 год), 13,7% (2025 год) респондентов ( рис. 11 ).

В настоящее время одной из наиболее распространенных форм участия населения в благоустройстве своих территорий является программа поддержки местных инициатив (ППМИ). Например, в 2024 году в рамках реализации ППМИ в городских округах

РБ было поддержано 223 проекта. Наиболее популярными направлениями стали проекты в области образования (44% от общего числа проектов), развития дорожной инфраструктуры (30%)22. ППМИ действует во многих других субъектах РФ, в частности в Кировской области, где также наиболее востребованы проекты в сфере строительства и обновления дорожной сети территорий (33%)23. В Нижегородской области реализуется аналогичный проект «Вам решать!»24.

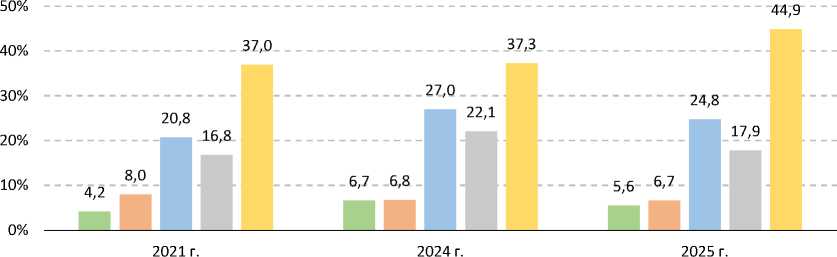

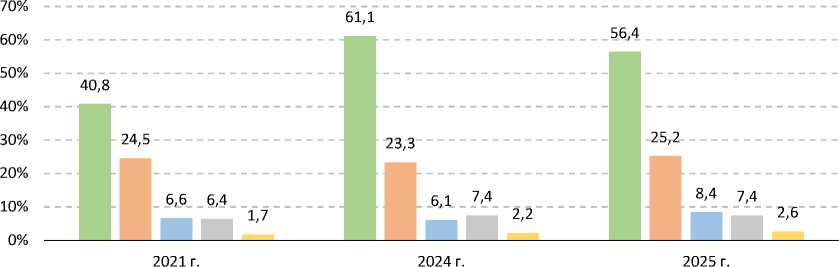

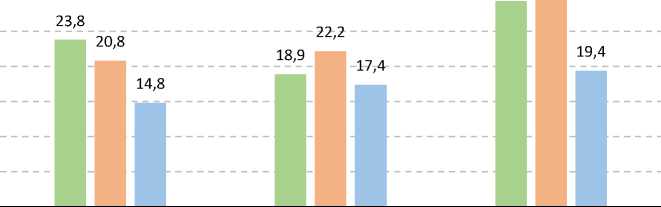

При этом основным фактором, ограничивающим рост инвестиционной активности домохозяйств, по мнению опрошенных ИСЭИ УФИЦ РАН, является низкий уровень доходов (44,4% в 2021 году, 46,6% в 2024 году, 35,9% в 2025 году). Вторым по значимости фактором участники опроса назвали низкую финансовую грамотность (34,9, 10,6 и 14,7% соответственно), что свидетельствует об актуальности дальнейшего расширения охвата населения образовательными программами в данной сфере ( рис. 12 ).

Социальные проекты, не имеющие первоначальной целью получение дохода

Коммерческие проекты – инвестиции в ценные бумаги с более высокими показателями доходности и риска

Коммерческие проекты социальной направленности

Никакие

Другие

■ 2025 г. ■ 2024 г. ■ 2021 г.

Рис. 11. Распределение ответов на вопрос «Какие виды инвестиционных проектов для Вас являются наиболее предпочтительными для вложений?», % от числа опрошенных Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

■ 2025 г. ■ 2024 г. ■ 2021 г.

Рис. 12. Распределение ответов на вопрос «Какие факторы, на Ваш взгляд, сдерживают инвестирование финансовых средств населения в экономику территории?», % от числа опрошенных

Источник: результаты опросов, проведенных ИСЭИ УФИЦ РАН.

Таким образом, повышение уровня доходов домохозяйств Республики Башкортостан выступает необходимым условием роста не только качества жизни, но и инвестиционной активности населения, а также расширения форм его участия в решении проблем местного уровня. При этом дополнительным инвестиционным ресурсом, который пока не задействован в должной мере, является наличие у каждого четвертого респондента банковских сбережений (по данным Банка России, на 01.12.2025 без учета счетов эскроу в целом населением республики на депозитах размещено 851,5 млрд руб.). Инструментом привлечения финансовых средств домохозяйств в экономику регионов могут выступать народные облигации (Климова и др., 2020), потенциал задействования которых, несмотря на длительный период их использования в отдельных субъектах РФ (например, в Томской области более

20 лет), все еще остается недооцененным в региональной практике как с точки зрения представленности регионов, так и объемов привлекаемых средств25.

Из результатов проведенного опроса следует, что, несмотря на общее повышение уровня финансовой грамотности домохозяйств, сохраняются слабые места, создающие риски для финансового благополучия, особенно в части выбора оптимальной стратегии сбережения в условиях сохранения значительной переоценки уровня своей финансовой грамотности самими гражданами. Поэтому представляется целесообразным дальнейшее совершенствование мер в данной области.

С учетом принятой на федеральном уровне и действующей с 1 января 2024 года Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года26 (далее – Стратегия)

авторами в качестве рекомендаций по повышению финансовой грамотности и финансовой культуры населения в Республике Башкортостан во взаимоувязке с целями и задачами Стратегии предлагаются следующие меры.

-

1. Необходима актуализация программных документов РБ в части отражения положений Стратегии, касающихся вопросов повышения цифровой финансовой безопасности населения, международного сотрудничества по обмену опытом в области финансовой грамотности.

-

2. В рамках совершенствования информационно-просветительской деятельности целесообразно повысить уровень представленности социальной рекламы по вопросам финансовой грамотности в региональных СМИ.

-

3. Следует внедрять практики в области финансовой грамотности, направленные на реализацию задачи Стратегии по распространению и закреплению положительного опыта использования населением финансовых продуктов и услуг. Для этого предлагается рассмотреть возможность выпуска Министерством финансов РБ «народных» облигаций как более выгодного по сравнению с депозитами банков инструмента для долгосрочных вложений домохозяйств, что будет способствовать развитию инициативного бюджетирования. Кроме того, в условиях активного развития цифровых технологий актуальным инструментом привлечения инвестиций домохозяйств является использование цифровых финансовых активов, который уже применяется институтами развития других регионов (Свердловская область, Республика Татарстан).

Заключение

Таким образом, по сравнению с панде-мийным периодом в условиях санкционного давления, сопровождающегося ростом инфляционных процессов и рисков обесценения накоплений, наблюдается неустойчивая динамика финансового поведения домохозяйств Республики Башкортостан

(вследствие необходимости адаптации к резко изменяющимся условиям и реагирования на них, что можно расценивать как положительный фактор), характеризующаяся переходом от консервативной стратегии к проведению более рисковой стратегии инвестирования средств с последующим возвратом к первоначальной стратегии.

Инвестиционная готовность домохозяйств республики находится на относительно низком уровне из-за негативного влияния выявленных факторов (низкий уровень доходов, существенная закредитованность населения, отсутствие у большей части опрошенных сбережений на депозитах, превалирование в общей структуре расходов трат потребительской направленности и др.), что не говорит о бесперспективности данного направления вследствие наличия других факторов.

Несмотря на то что только около четверти жителей РБ являются банковскими вкладчиками, общий объем средств домохозяйств республики на депозитах внушительный (более 850 млрд руб. на 01.12.2025) и может рассматриваться в качестве инвестиционного потенциала для привлечения в экономику (например, через государственные облигации субъектов РФ для населения, практика выпуска которых имеется в ряде регионов, или цифровые финансовые активы).

Городские жители (особенно г. Уфы) по сравнению с жителями сельской местности за счет более высокого уровня доходов (и, соответственно, финансовых резервов), финансовой грамотности проявляют более гибкое финансовое поведение, что отражается в более сильной реакции (через динамику уровня закредитованности, депозитной и фондовой активности) на факторы внешней среды (изменение ставок по вкладам, рост инфляции и др.).

Актуальным направлением раскрытия инвестиционного потенциала населения с учетом достаточно высокого интереса среди опрошенных к финансовой поддержке проектов развития социальной инфраструктуры и благоустройства может стать налого- вое стимулирование участников программ поддержки местных инициатив, а также иных аналогичных программ (для этого, на наш взгляд, было бы целесообразно рассмотреть на государственном уровне вопрос о включении сумм (или их части), уплаченных гражданами в рамках софинансиро-вания ППМИ и других аналогичных программ, в перечень социальных налоговых вычетов).

С учетом представленных в исследовании рекомендаций необходимо проведение дальнейшей работы по повышению финансовой грамотности домохозяйств в целях реализации их инвестиционного потенциала. Важное значение будет иметь эффективность политики на региональном и муниципальном уровнях по повышению степени доверия населения к инициативам, предлагаемым властями, что послужит основой для роста инвестиционной активности граждан и достижения конечных результатов социально-экономического развития субъектов РФ.