Трансформация экономического анализа в условиях современной экономики

Автор: Иванюк Татьяна Николаевна, Арышев Василий Андреевич, Осипов Михаил Алексеевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 3-1 (141), 2023 года.

Бесплатный доступ

В статье рассмотрены вопросы, связанные с трансформацией экономического анализа в условиях цифровой трансформации бизнес-процессов. Методика экономического анализа обязана выстраиваться на новых показателях, позволяющих проводить оценку эффективной работы не только традиционных предпринимательских структур, но и новых интернет-объектов.

Цифровизация бизнеса, цифровые технологии, трансформация экономического анализа

Короткий адрес: https://sciup.org/148326505

IDR: 148326505

Transformation of economic analysis in the modern economy

The article deals with issues related to the transformation of economic analysis in the context of digital transformation of business processes. The methodology of economic analysis must be built on new indicators that allow assessing the effective operation of not only traditional business structures, but also new Internet objects.

Текст научной статьи Трансформация экономического анализа в условиях современной экономики

Долгое время, анализируя или характеризуя деятельность различных хозяйствующих субъектов, использовалось всем хорошо знакомое и понятное слово «предприятие». С развитием рыночных отношений в профессиональной практике и в научной среде всё чаще применяется термин «бизнес-структура». По сути, бизнес-структура мало чем отличается от предприятия. Оба эти понятия лежат в основе предпринимательской деятельности. Бизнес-структура, как отдельный и самостоятельный объект, может иметь отличающие её от других подобных объектов характеристики и особенности функционирования. Прежде всего, это – масштабы деятельности, форма организации, тип производства, методы управления деятельностью и пр.

Материалы и методы

Анализируя деятельность предприятия и оценивая возможности его развития, аналитик прибегает к различным методам экономического анализа. Для изучения работы бизнес-структуры проводится бизнес-анализ. И если содержание экономического анализа деятельности предприятия давно раскрыто и

ГРНТИ 06.35.31

EDN ZDGOOG

Татьяна Николаевна Иванюк – кандидат экономических наук, доцент, профессор кафедры «Учет и аудит» Университета «Туран» (г. Алматы, Республика Казахстан).

Василий Андреевич Арышев – кандидат экономических наук, доцент, профессор кафедры «Учет и аудит» Университета «Туран» (г. Алматы, Республика Казахстан)

Михаил Алексеевич Осипов – доктор экономических наук, профессор, заведующий кафедрой бухгалтерского учета и анализа Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с авторами (Осипов М.А.): 191023, Санкт-Петербург, наб. канала Грибоедова, 30-32

Статья поступила в редакцию 06.02.2023.

успешно используется на практике, то бизнес-анализ требует глубокого изучения во всех аспектах его проявления.

Современными проблемами бизнес-анализа занимаются многие отечественные ученые-экономисты и практики [2; 3; 7; 8]. Прежде всего, следует остановиться на определении бизнес-анализа. В чём суть этого исследования? Исходя из названия, бизнес-анализ можно рассматривать как совокупность действий, направленных на изучение и оценку деятельности какой-либо бизнес-структуры. Особый интерес вызывает формулировка и раскрытие особенностей бизнес-анализа, определенные Международным институтом бизнес-анализа, который занимается изучением ряда задач и концептуальных основ бизнес-анализа для современных бизнес-структур.

Формулировку, сделанную этим институтом, приводит В.И. Бариленко: «Бизнес-анализ – это деятельность, позволяющая осуществлять изменения в компании при помощи выявления определённых потребностей заинтересованных лиц и обоснования решений, обеспечивающих удовлетворение этих потребностей и представляющих ценность для данных заинтересованных лиц» [1].

Заинтересованными пользователями можно рассматривать как внутренних, так и внешних стейкхолдеров, интересы которых, так или иначе, пересекаются с интересами бизнес-структуры. Решения, принимаемые стейкхолдерами, могут оказывать прямое воздействие на конечный финансовый результат деятельности анализируемой бизнес-структуры. Такое воздействие является следствием того, что каждый из стейкхолдеров компании руководствуется определёнными потребностями, в соответствии с которыми выстраиваются отношения с партнёрами по бизнесу.

С этих позиций, основная цель бизнес-анализа состоит в выявлении резервов роста эффективности деятельности бизнес-структуры с учётом изменившихся потребностей стейкхолдеров. Чтобы достичь указанной цели, бизнес-аналитику требуется выполнить определенные задачи: выявление изменившихся потребностей стейкхолдеров бизнеса; обоснование решений, направленных на удовлетворение потребностей стейкхолдеров; оценка влияния изменившейся ситуации в партнёрских отношениях биз-нес-структуры на её прибыль.

Полученные результаты

Основные функции бизнес-анализа должны выполняться бизнес-аналитиком, который в совершенстве владеет профессиональными компетенциями. В современных условиях деятельность любой бизнес-структуры сопряжена с необходимостью решения разнообразных задач, подчинённых основной цели – росту эффективности деятельности. Достижению этой цели способствуют все направления бизнес-ис-следований, включая оценку деловой активности и финансовой самодостаточности бизнес-структуры. Для успешного решения поставленных задач и достижения целей бизнес-аналитику требуется выполнить массу самых различных операций, осуществление которых занимает немало рабочего времени.

Для решения проблем, связанных с организацией деятельности бизнес-исследователей, прибегают к использованию средств автоматизации не только технологических процессов бизнеса, но и управленческих функций. Последнее является весьма важным, поскольку появляется возможность в максимальной степени оперативно реагировать на изменения потребностей стейкхолдеров, которые могут возникнуть в ходе развития партнёрских отношений бизнеса.

Большое значение в бизнес-исследованиях имеет организационная составляющая. Как известно, анализ деятельности компании сопряжен с использованием информационных данных. Эти данные необходимо собрать и обработать. С помощью обработки данных формируется то информационное поле, которое будет являться основой для проведения бизнес-исследования. Понятно, что это информационное поле должно быть максимально полным и включать точные данные, как базовые, так и производные от них.

Формирование такого информационного поля занимает у специалистов-аналитиков немало рабочего времени. Однако, это далеко не всё – сформированные информационные данные должны быть осмысленны, обобщены и использованы для аналитических выводов, позволяющих принимать управленческие решения. Именно эта часть является наиболее важной в общей системе управления бизнесом и требует не только времени, но и умения аналитика сконцентрировать свои усилия на выработке вариантов управленческих решений [4].

Отдельно следует отметить то, что при проведении анализа деятельности той или иной бизнес-структуры аналитик может впервые столкнуться с определенными особенностями бизнеса. Практика показывает, что каждая бизнес-структура имеет свои отличительные характеристики. Это свойство требует от бизнес-аналитика индивидуального подхода в каждом конкретном случае. Умение нестандартно мыслить, выявлять новые возможности развития, отказываться от старых и пусть даже очень удобных позиций – это основные элементы формирования профессиональных компетенций современного бизнес-аналитика.

Только такие профессиональные качества могут позволить специалисту не только грамотно подойти к решению тех или иных задач, но также изучить проблему с позиций парадигмы плюрализма, учитывая все возможные направления развития отношений между бизнесом и его стейкхолдерами.

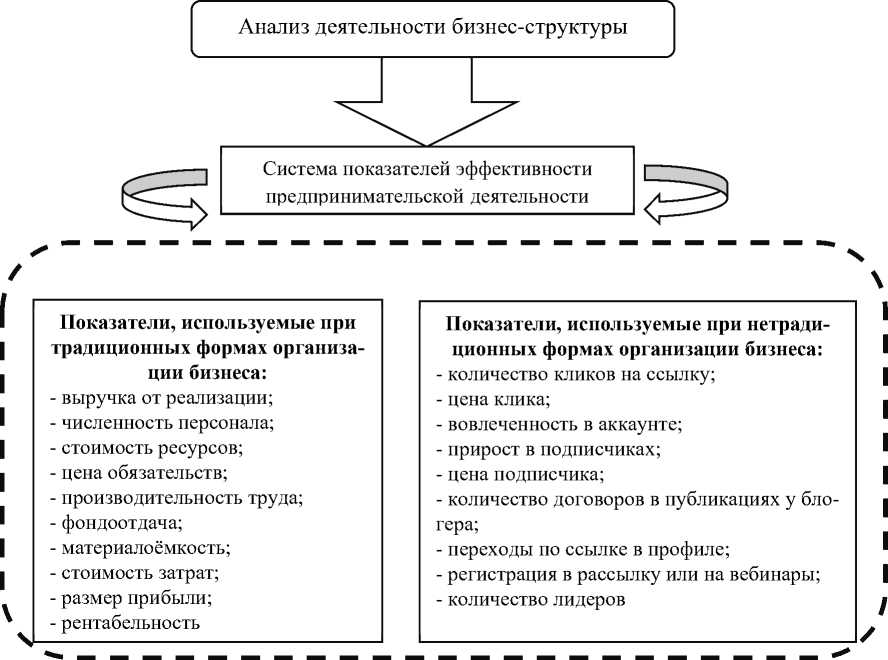

Проведение аналитических исследований экономической направленности всегда сопряжено с использованием показателей, характеризующих изучаемый объект. При этом набор показателей будет зависеть от конкретных особенностей такого объекта. Так, если исследуется бизнес-структура, использующая традиционные формы организации, то в качестве основных показателей будут фигурировать хорошо известные и давно используемые характеристики бизнеса. Если же изучается современная бизнес-структура, которая основана на нетрадиционных формах организации, то здесь должны использоваться иные характеристики.

К числу последних относятся показатели, появившиеся в результате становления и развития цифровой индустрии будущего, в частности, показатели, описывающие появление и развитие интернет-объектов, что указано на рисунке.

Рис. Показатели оценки предпринимательской деятельности [5]

На рисунке представлен далеко не полный перечень так называемых «новых» показателей. В чем их новизна? Во-первых, в методике расчета каждого показателя. Например, как определить цену клика или цену подписчика? Как рассчитать величину того или иного показателя и как при расчете ориентироваться в случае использования разных платформ? Во-вторых, в использовании всех этих показателей для оценки предпринимательской деятельности, например, тех же блогеров [6]. Как эти показатели между собой коррелируют? Как можно ранжировать их влияние на конечные результаты блогинга в целом? Наконец, надо понять, как каждый из этих показателей может влиять на величину прибыли анализируемой интернет-структуры?

Перечисленные выше вопросы далеко не все из числа тех, которые могут возникнуть. Решение подобных вопросов необходимо рассматривать как весьма важную функцию бизнес-анализа. Безусловно, такая работа является многогранной и требует от бизнес-аналитика максимума усилий и времени. При этом, на современном этапе развития следует учитывать движение всех бизнес-структур по общему «тоннелю» цифровизации экономики.

Это вселяет уверенность в то, что цифровые технологии в бизнесе позволят использовать его ресурсный потенциал с гораздо большей отдачей. Будет устранено напряжение, как в части политики кадрового управления, так и в аспекте временном. Все это позволит бизнес-аналитику выполнить поставленные перед ним задачи с большей точностью, меньшими усилиями и максимально возможными положительными последствиями изменения потребностей всех стейкхолдеров.

Заключение

Таким образом, развивая и совершенствуя такое важное направление, как бизнес-анализ, необходимо, используя уже имеющиеся теоретические положения, сосредоточить усилия на методике его проведения. При этом особое внимание следует уделять методам бизнес-анализа, которые могут использоваться при исследовании предпринимательской деятельности современных интернет-бизнес-структур.

Список литературы Трансформация экономического анализа в условиях современной экономики

- Бариленко В.И. Основы бизнес-анализа. М.: КНОРУС, 2018. 270 с.

- Бариленко В. И. Бизнес-анализ как инструмент выявления и преодоления проблем // Риск: ресурсы, информация, снабжение, конкуренция. 2022. № 1. С. 119-123.

- Войтоловский Н.В., Сисина Н.Н., Штиллер М.В. Продвинутая аналитика управленческой деятельности в цифровой бизнес-модели // Архитектура финансов: вызовы новой реальности. Материалы XI Международной научно-практической конференции. СПб.: Изд-во СПбГЭУ, 2021. C. 284-287.

- Иванюк Т.Н., Арышев В.А. Бизнес-анализ в принятии управленческих решений (теория, методика, бизнес-кейсы). Алматы: Университет "Туран", 2020. 144 с.

- Иванюк Т.Н., Арышев В.А. Методические вопросы экономического анализа в условиях цифровой экономики // Архитектура финансов: вызовы новой реальности. Материалы XI Международной научно-практической конференции. СПб.: Изд-во СПбГЭУ, 2021. C. 304-310.

- Как стать блогером, 2018. [Электронный ресурс]. Режим доступа: https://proforientator.ru/publications/articles/kak-stat-blogerom-i-mozhno-li-eto-schitat-professiey.html (дата обращения 27.10.2022).

- Штиллер М. В, Сисина Н. Н. Нефинансовая отчетность и ее показатели для бизнес-анализа // Взаимосвязь исторических и современных исследований в области бухгалтерского учета, анализа и аудита. Сб. статей профессорско-преподавательского состава, студентов и магистрантов. СПбю, 2022. С. 66-68.

- Бариленко В.И., Толмачева М.Н. Экономический анализ: опыт и перспективы развития: монография. М.: Кно-Рус, 2022. 916 с.