Трансформация рисков кредитных организаций в условиях цифровизации экономики

Автор: Филимонова Надежда Николаевна, Слесарева Мария Дмитриевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2023 года.

Бесплатный доступ

Рассмотрены основные тенденции развития деятельности кредитных организаций в условиях цифровой экономики. Проанализировано влияние пандемии на процесс цифровизации финансового рынка. Выделены основные риски, присущие деятельности кредитных организаций в условиях цифровизации экономики, предложены методы их минимизации.

Кредитные организации, риски, финансовый рынок, цифровые технологии, цифровая трансформация, цифровая экономика

Короткий адрес: https://sciup.org/148325828

IDR: 148325828 | УДК: 336.7 | DOI: 10.18137/RNU.V9276.23.01.P.055

Transformation of risks of credit institutions in the conditions of digitalization of the economy

The article discusses the main trends in the development of credit institutions in the digital economy, analyzes the impact of the pandemic on the process of digitalization of the financial market, highlights the main risks inherent in the activities of credit institutions in the conditions of digitalization of the economy and suggests methods of their minimization.

Текст научной статьи Трансформация рисков кредитных организаций в условиях цифровизации экономики

Банковский сектор – это одна из важнейших частей финансового рынка, на который оказывает влияние цифровизация экономики. Он является своеобразным генератором, который аккумулирует и предоставляет финансовые ресурсы государству и всем его членам.

Цифровизация финансового рынка и экономики в целом – одна из стратегических задач Банка России. Благодаря внедрению и развитию финансовых технологий повышаются доступность, качество финансовых услуг и сервисов для граждан и бизнеса, а также создается конкурентная среда и оптимизируются бизнес-процессы участников рынка.

Понятие «цифровая экономика» отражает воздействие цифровых технологий на современные модели производства и потребления.

На сегодняшний день четко просматривается расширение рынка цифровых сервисов. Эти технологии также затрагивают и банковскую сферу. Роль банков трансформируется, о чем свидетельствует внедрение цифровых технологий в работу банковского сектора. Благодаря этому банки становятся еще более мобильными и персонализированными.

Основные направления цифровизации российского банковского сектора представлены на Рисунке 1.

56 Вестник Российского нового университета56 Серия «Человек и общество», выпуск 1 за 2023 год

Филимонова Надежда Николаевна кандидат экономических наук, доцент, доцент кафедры финансов и банковского дела, Российский новый университет, Москва. Сфера научных интересов: экономика, цифровая экономика, корпоративные финансы. Автор более 75 опубликованных научных работ.

Трансформация банковского сектора, а также введение в него новых технологий заставляют задуматься об их влиянии на традиционный банковский бизнес Для того чтобы подстроиться под этот процесс, банки создают инновационные бизнес-модели, меняют или же совершенствуют существующие, но уже при помощи цифровых технологий. Традиционным бизнес-моделям неизбежно приходится конкурировать с новыми, инновационными. Для выживания и дальнейшего существования кредитным организациям необходимо приспособиться к новым рыночным условиям посредством совершенствования своих бизнес-моделей, внедрения в них инновационных технологий [1].

В функционировании современной банковской системы огромную роль играет именно цифровизация. Она предполагает использование цифровых технологий в преобразовании бизнес-модели и обеспечении новых способов получения доходов. Так и происходит переход к цифровому бизнесу. Данный переход можно наблюдать в большинстве стран мира, что видно из множества исследований различных ученых. В России также распространяется внедрение цифровых технологий в банковский сектор. В июле 2017 года Правительством РФ была подписана программа «Цифровая экономика Российской Федерации» [2], основными целями которой являются создание инфраструктуры высокоскоростной передачи, обработки и хранения большого объема данных, а также использование в основном отечественного программного обеспечения.

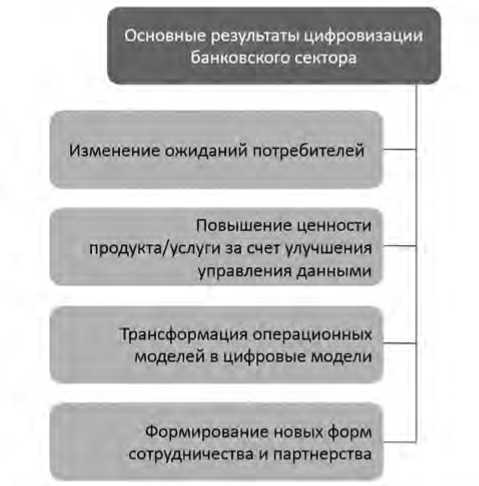

Основные результаты цифровизации банковского сектора представлены на Рисунке 2.

Процесс цифровизации ускорился во время карантина из-за пандемии COVID-19. Средним по размеру банкам и так приходилось конкурировать с более крупными, а с началом пандемии конкуренция еще больше усилилась. Это происходило потому, что крупным банкам намного проще внедрить инновационные технологии, так как у них, в отличие от малых и некоторых средних кредитных организаций, достаточно финансирования для этого [3].

Если ранее борьба за клиента в банках в основном сводилась к снижению стоимости банковских услуг, то в современных реалиях прицел смещается на качество обслуживания и простоту взаимодействия, на

Трансформация рисков кредитных организаций в условиях цифровизации экономики

Рисунок 1. Основные направления цифровизации банковского сектора

Рисунок 2. Основные результаты цифровизации банковского сектора

широкий спектр предложения и возможность персонализации продуктов и услуг банковского сектора. Именно поэтому в этой конкурентной борьбе выигрывают крупные кредитные организации. В силу того что большинству малых и некоторым средним отечественным банкам доста- точно сложно воплотить подобного рода проекты в жизнь, конкуренция между крупными банками также растет [4].

Однако, помимо всех перечисленных преимуществ, цифровизация банковского сектора также приносит и определенные риски (Рисунок 3).

58 Вестник Российского нового университета58 Серия «Человек и общество», выпуск 1 за 2023 год

Основные риски цифровизации банковского сектора

Снижение финансовой и информационной безопасности

Стирание границ между банковской и небанковской деятельностью

Отсутствие нормативного регулирования

Рисунок 3 . Основные риски цифровизации банковского сектора

Как уже было сказано, банки, которые работают по традиционной бизнес-модели, не смогут конкурировать с более крупными, цифровизированными банками. В основе «осовремененных» банков будет лежать интеграция различных услуг, которые они смогут предоставить своим клиентам. Необходимо обратить внимание, что новые бизнес-модели приносят с собой новые риски в области цифровой экономики. Главное, на что стоит обращать внимание, – это финансовая и информационная безопасность, так как в цифровом пространстве имеют место массовые кибератаки. По этой причине необходима разработка нормативной базы в области цифрового пространства [5].

Еще один риск связан с тем, что цифровизация постепенно стирает границы между банковской и небанковской деятельностью.

Основные методы минимизации рисков кредитных организаций в условиях цифровой экономики:

-

1) разработка Банком России нормативной базы применения цифровых технологий кредитными организациями;

-

2) разработка Банком России принципов надзора за применением цифровых технологий кредитными организациями;

-

3) разработка Банком России методов консультативной поддержки клиентов кредитных организаций в условиях цифровизации экономики.

Трансформация рисков кредитных организаций в условиях цифровизации 59 экономики 59

Список литературы Трансформация рисков кредитных организаций в условиях цифровизации экономики

- Филимонова Н.Н., Егоров А.Ю. Цифровые технологии и их роль в планировании и анализе деятельности предприятий // Современные информационные технологии в образовании, науке и промышленности / отв. ред. Т.В. Пирязева, В.В. Серов. М.: Спутник+, 2018. С. 92-94.

- Об утверждении программы "Цифровая экономика Российской Федерации": распоряжение Правительства РФ от 28 июля 2017 года № 1632-р. URL: http://government.ru/docs/28653/ (дата обращения: 07.12.2022).

- Грибанов Ю.И. Ключевые аспекты теории и методологии цифровой трансформации социально-экономических систем // Вестник Алтайской академии экономики и права. 2019. № 2. С. 83-89.

- Садовский Г.Л. Анализ современных тенденций цифровой трансформации промышленности // Молодой ученый. 2017. № 14. С. 427-430.

- Соломатина Т.Б. Влияние цифровых технологий на современный российский финансовый рынок // Вестник Российского нового университета. Серия: Человек и общество. 2021. № 1 С. 33-36.