Трансформация стратегий инвестирования на российском фондовом рынке

Автор: Бирюкова Елена Игоревна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 11 (146), 2013 года.

Бесплатный доступ

В статье рассмотрены основные тенденции развития стратегий управления активами на фондовом рынке России, в частности растущая популярность краткосрочной торговли. Указаны причины трансформации стратегий инвестирования в российский рынок. Уточнены особенности развития отечественного рынка ценных бумаг в связи с формированием внешних и внутренних факторов притока денежных средств на фондовые рынки. Проанализированы стратегии управления капиталом современными инвесторами и управляющими компаниями. Выявлены возникающие при применении таких стратегий проблемы и предложены пути их решения.

Фондовый рынок, стратегия управления активами, трансформация стратегий, краткосрочная торговля, инструменты рынка

Короткий адрес: https://sciup.org/170172561

IDR: 170172561

Transformation strategy of investing on the stock market

The article describes the main trends in asset management strategies in the stock market of Russia, in particular, the growing popularity of short-term trading. The causes of the transformation strategy of investing in the Russian market. Features of development of the domestic securities market in connection with the formation of external and internal factors of the inflow of funds to the stock markets. Analyzed the management strategy of modern investors and asset managers. Identified in the application of such strategies problems and ways to solve them.

Текст научной статьи Трансформация стратегий инвестирования на российском фондовом рынке

На протяжении многих лет рынок ценных бумаг Российской Федерации развивается с учетом опыта более развитых мировых держав и является неотъемлемым элементом мировой финансовой системы. Мировой финансовый кризис и проблемы в отечественной экономике внесли свои коррективы в развитие фондового рынка России. Управляющие компании переживают не лучшие времена по следующим причинам:

-

• индексы ММВБ и РТС теряют базисные пункты, снова и снова обновляя минимумы года;

-

• ликвидность рынка снижается;

-

• доходность по счетам доверительного управления падает вместе с рынком;

-

• в последние годы объемы сделок ниже прогнозных значений;

-

• снижаются обороты по сделкам с ценными бумагами, проводимыми индивидуальными инвесторами;

-

• приток новых денег на счета брокерских компаний снижается;

-

• падает объем комиссионных сборов.

Профессиональные участники рынка в попытке адаптироваться к кризисному сценарию развития событий на рынке ценных бумаг ищут новые пути решения проблем в работе с частными инвесторами. Основная тенденция в деятельности управляющих компаний – смена приоритетов при выборе и построении стратегий инвестирования для индивидуальных частных инвесторов. Этот процесс развивается с присущими российскому рынку особенностями.

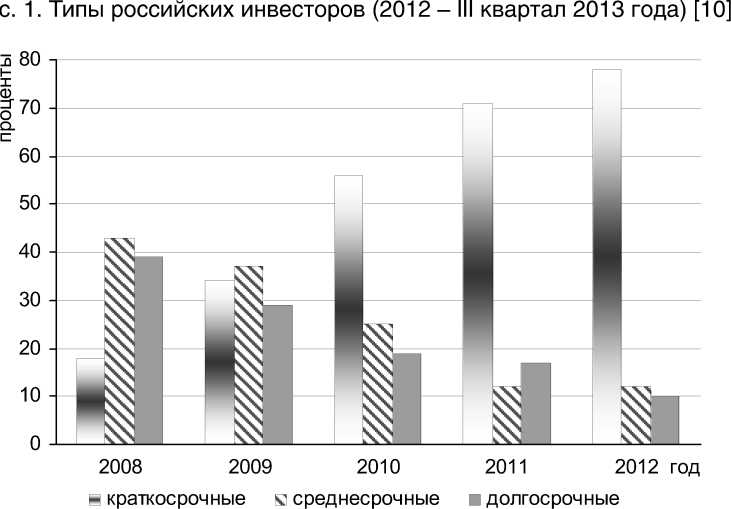

Ввиду отсутствия доходности по среднесрочным и долгосрочным стратегиям инвестирования средств в акции и облигации большинства управляющих компаний отток денег со счетов доверительного управления, по оценке ММВБ-РТС, неуклонно растет. Предпочтения клиентов все больше смещаются в сторону краткосрочной торговли на рынке ценных бумаг (см. рисунки 1 и 2).

Поддавшись новым веяниям западного мира и предпочтениям клиентов, брокеры все чаще применяют краткосрочные стратегии работы на фондовом рынке. Повсеместно распространяются автотрейдинг, модный HFT – высокочастотный трейдинг, предусматривающий работу «от шорта и от лонга», торговые роботы и прочее. Доля стратегий на основе технического анализа увеличивается год от года.

Российские финансисты считают, что современный инвестор – это занятой человек, не желающий посвящать всего себя фондовому рынку или жертвовать большим количеством времени (по данным Фонда «Общественное мнение» [15]). Это люди, имеющие определенное положение в обществе и знающие цену заработанным деньгам. Именно поэтому сегодня востребованы продукты для автоматической торговли. Многие современные инвесторы отдают предпочтение им, так как это дает возможность заниматься другими делами и высвобождают время для отдыха и семьи [15].

Есть еще одна причина растущей популярности торговых роботов, а также раз- долгосрочные инвесторы, 41%

спекулянты,

46%

Рис. 2. Удельный вес стратегий инвестирования в Российской Федерации в 2008–2012 годах [11]

личных рекомендаций по сделкам и готовых стратегий, которые предлагают брокерские компании. Последние год-полтора рынок очень тяжелый и инертный – движения практически нет, и заработать самому очень сложно, однако доля активных инвесторов возрастает. Активно инвестирует, торгуя акциями, примерно 30 процентов клиентов, 65 процентов используют различные сочетания инвестиционных инструментов и услуг – от паевых инвестиционных фондов и депозитов до доверительного управления. Оставшиеся 5 процентов – это новички, которые пока не поняли, к какой группе инвесторов им лучше примкнуть. Современный инвестор стремительно молодеет. Если еще десять-пятнадцать лет назад «среднему инвестору» было далеко за 40, то теперь более 40 процентов клиентов находится в возрастной категории 24–30 лет, то есть это наиболее активная часть населения трудоспособного возраста [6].

Появление молодых людей в среде современных инвесторов объясняется прежде всего техническим прогрессом – за десять лет высокие технологии заняли прочное место как в повседневной жизни, так и в сфере инвестирования. Естественно, что молодые люди оказались более восприимчивыми к техническим новинкам. Молодые инвесторы активно увеличивают спрос на механические торговые системы, торгующие короткий временной интервал. Если раньше большинство, для которого был актуален вопрос управления собственным капиталом, составляли люди старше 50 лет

(предпенсионный возраст), то теперь о своем будущем задумываются и более молодые люди. Именно они и будут основной группой инвесторов в ближайшие годы.

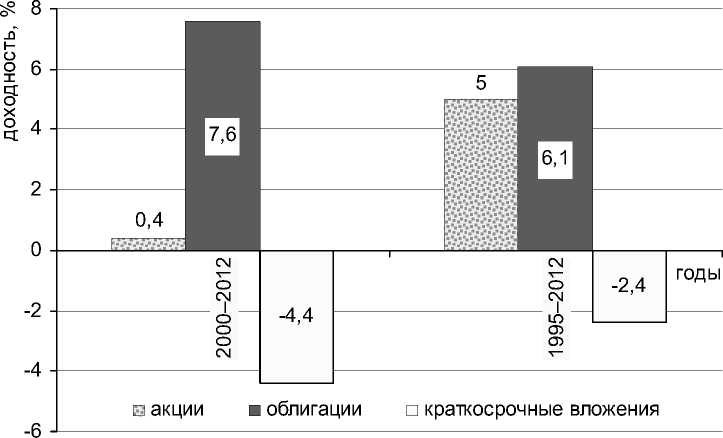

С 2010 года увлечение российских инвесторов краткосрочной торговлей активно поддерживалось брокерскими домами и средствами массовой информации, пропагандирующими высокочастотный трейдинг как единственный способ заработать на стагнирующем финансовом рынке. Теперь в помощь клиентам профессиональные участники фондового рынка предлагают финансовых советников, инвестиционных консультантов, дающих короткие торговые сигналы по сделкам купли-продажи на рынке ценных бумаг, дополнительное оборудование для работы. Удовлетворяя спрос современных инвесторов, профессиональные участники, безусловно, выигрывают – возрастает активность на рынке, увеличиваются обороты и комиссионные сборы. Но, как свидетельствует статистика, доходность по краткосрочным стратегиям, основанным на техническом анализе рынка, в среднем по клиентам, так же как с середины 1990-х годов, остается отрицательной (см. рис. 3).

Рис. 3. Среднегодовые доходности вложений в основные классы российских активов в реальном выражении [12]

Уже сегодня ведущие брокерские дома сталкиваются с новой проблемой – разочарование частного инвестора в короткой торговле и переход в категорию пассивного инвестора либо уход с фондового рынка на рынок банковских вкладов.

Ведущие брокеры фондового рынка решение этой проблемы видят в следующем: увеличение предложения трейдинга на американском рынке ценных бумаг как более доходном и развитом и (или) предоставление возможности для клиентов работать на российском рынке через оффшорные компании, которые, в свою очередь, предоставляют возможность российским клиен- там работать с меньшими издержками, увеличивая потенциальную прибыль. В итоге борьба брокерских компаний за удержание и привлечение клиента, высокие комиссии и рейтинги привела к тому, что все больше среднесрочных крупных частных инвесторов уходят на международные рынки. Риски этого процесса вполне очевидны. Российский фондовый рынок может потерять определенное количество частных инвесторов, уменьшив и без того низкую ликвидность российского рынка.

Целенаправленная политика продвижения высокочастотного трейдинга среди молодых неопытных инвесторов, отказ от развития стратегий, включающих фундаментальный анализ в пользу краткосрочных стратегий управления активами на основе исключительно технического анализа, приоритетное развитие услуг на международных рынках привели к тому, что сегодня брокерские компании оказались в непростой ситуации: методы работы с частными инвесторами, с одной стороны, поддерживают рентабельность инвестиционного бизнеса в России, с другой – увеличивают риски оттока ликвидности с фондового рынка и усугубляют проблемы в работе с внутренним инвестором в долгосрочной перспективе.

Возникают вопросы: в чем причина такой ситуации и что делать?

По мнению автора настоящей статьи, одной из основных причин является опасение профессиональных участников рынка и массового инвестора относительно средне-и долгосрочного развития рынка ценных бумаг. Пессимистичные настроения преобладают в биржевом сообществе, большинство инвесторов не верят в то, что рынок будет расти, около 70 процентов инвесторов предпочли зафиксировать убытки по инвестициям на минимальных значениях котировок акций за последние несколько лет, 43 процента предпочитают искать новые возможности для инвестиций вне российского рынка ценных бумаг, 27 процентов перешли на краткосрочный трейдинг, общее количество открытых коротких позиций находится на максимальных значениях за последние 4 года, в 2013 году отток денег на рынки США увеличился на 28,8 процента по сравнению с предыдущим годом [12]. В целом профессиональные участники рынка настроены негативно. Так, глава Центрального банка Российской Федерации (далее – Банк России) Сергей Игнатьев в последнем отчете заседания совета директоров констатировал: «Экономическая ситуация очень непростая». Он не стал скрывать, что тревогу, помимо замедления экономики, вызывают падение прибыли предприятий, а также отток капитала. Этот показатель, по его сло- вам, остается «мощным». Рынки также окажутся под давлением [7].

Ведущие аналитики утверждают, что западные рынки «перегреты» и если начнется коррекционное движение, то российский рынок как часть мирового рынка продолжит снижение. Отток денег продолжится на западные рынки как более доходные, ликвидные и стабильные, и российский фондовый рынок в отсутствие притока «внешних» денег окажется в неблагоприятной ситуации.

Что же изменилось с августа 2011 года?

Во-первых – массовый уход, а в дальнейшем капитуляция глобальных иностранных инвесторов с развивающихся рынков и товарных активов на наиболее ликвидные тысячи пунктов тысячи пунктов

OPEN

HIGH

LOW

CLOSE

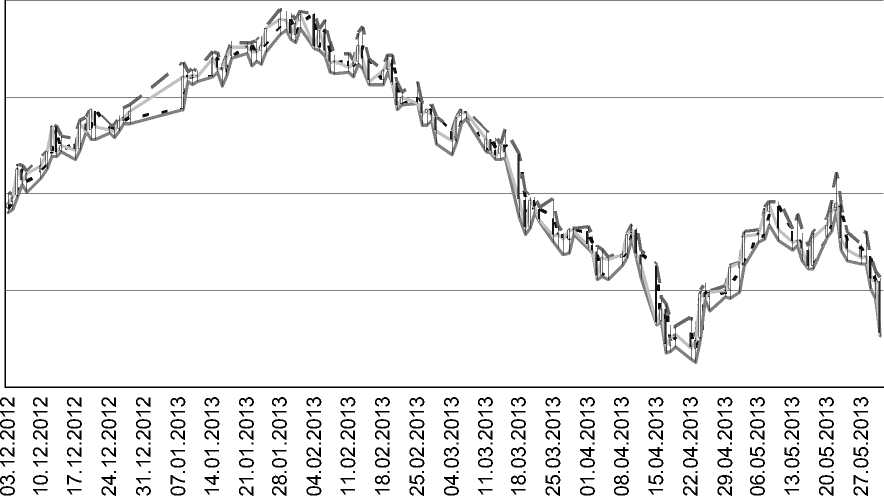

Рис. 4. Динамика индекса РТС (март 2012 – май 2013 года) [11]

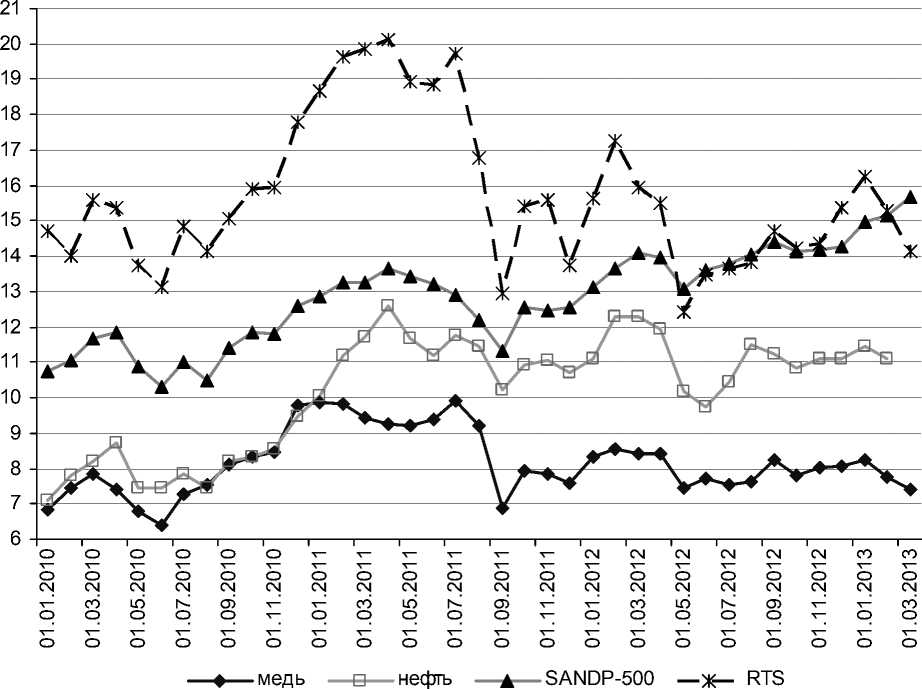

Рис. 5. Корреляция индекса РТС с другими инструментами (с 2010 года по настоящее время) [11]

рынки. Падают котировки черных, цветных уровня середины 2009 года, медь обвали-и драгоценных металлов. Никель упал до лась на самые низкие с 2010 года уровни

(три летних минимума), алюминий – на многолетнем дне, да и нефть падает на годовые минимумы. Также наблюдается массовый уход инвесторов с рынка драгоценных металлов, где рухнули не только золото и серебро, но и платина и палладий. Большие деньги стали концентрироваться исключительно в зоне повышенного комфорта, где есть прикрытие (тылы) от Банка России и высокая емкость рынка для возможности быстрого ухода/прихода. Какие это рынки? – долговые и рынок акций США, Швейцарии, Англии, Японии. Центральные банки этих стран проводят предельно мягкую денежно кредитную политику. И, как бы абсурдно это ни звучало, но печатание денег из воздуха создает иллюзию инвестиционного оазиса, где все хорошо – ставки на долговом рынке низкие, акции растут. Понятно, что ненадолго.

Во-вторых – искусственное раллирова-ние цен с помощью «центробанковских» и дилерских манипулятивных механизмов поддержания котировок. Сила и устойчивость рынка привлекают более мелких игроков к спекулятивной игре (взаимные фонды, хэдж фонды, частные фонды доверительные управления, пенсионные фонды), все предпочитают выходить из стагнирующих и слабых активов в сторону сильных и растущих рынков. Сейчас тенденция приобретает угрожающий характер по степени абсурда, так как происходят буквально капитуляция с огромными убытками с развивающихся рынков (Россия, Китай, Бразилия) и размещение денег в США.

Итак, российский рынок потерял зависимость от американского рынка и имеет очень высокую корреляцию с ценами на сырье. Обычно лаг составляет плюс-минус 1–2 недели. Учитывая, что энергетические и промышленные лоббисты не позволят слишком сильно опускать цены на сырье, иначе они войдут в зону критических убытков и нерентабельности добычи, цены пока останутся в боковом тренде.

Внешние и внутренние факторы притока денег

Внешние факторы

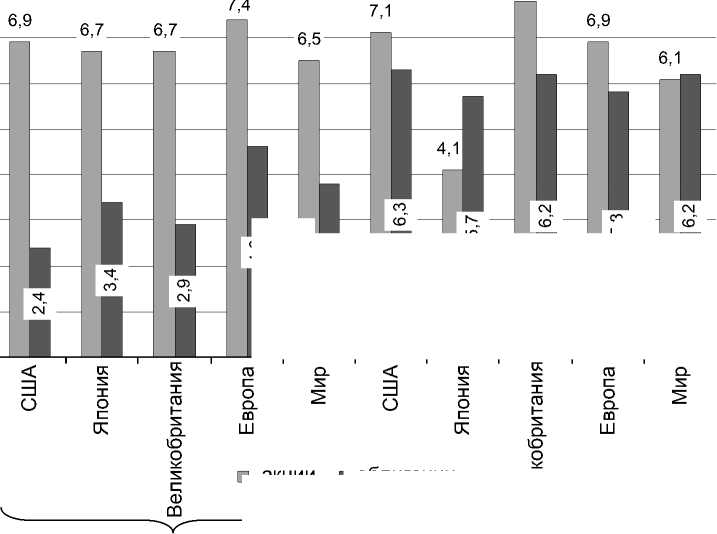

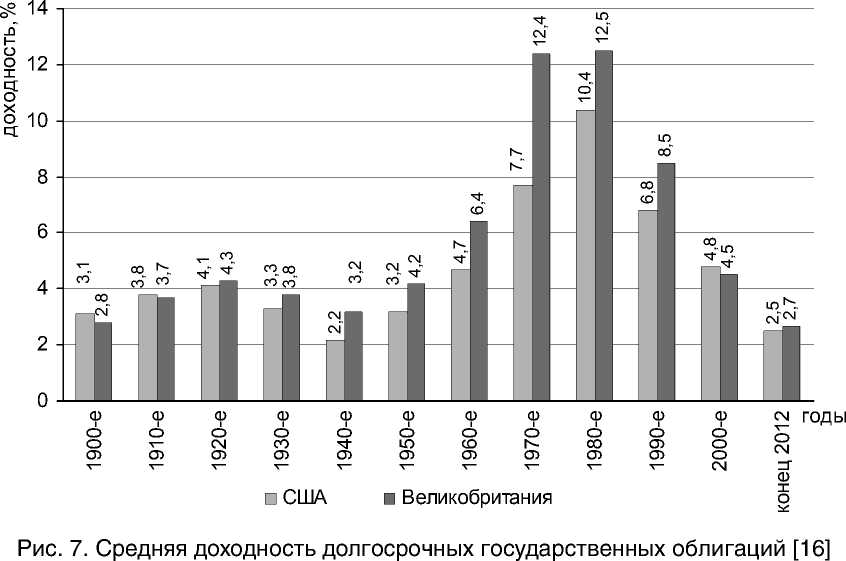

За последние годы финансовый мир кардинально изменился. Исследования крупных западных исследовательских центров, в частности Credit Suisse Global Investment Returns Yearbook, в 2013 году свидетельствуют о том, что доходность государственных облигаций развитых стран упала до исторических минимумов [5]. Спрос на защитные активы увеличился, а их доходность принимает отрицательные значения. Одновременно рынки акций уже не демонстрируют той отдачи на капитал, к которой все привыкли за последние три десятка лет. Представители поколения американцев, родившихся в первые годы после окончания Второй мировой войны, начали выходить на пенсии. К 2017 году эти люди будут контролировать до 70 процентов всего розничного инвестиционного капитала Америки. Они выросли во времена высоких доходностей, как и их дети, но мир неузнаваемо изменился. Начиная с 1950 года среднегодовая очищенная от инфляции доходность рынков акций развитых стран составляла 6,8 процента, в период с 1980 по 2012 годы – 6,4 процента (см. рисунки 6 и 7).

Соответствующая доходность рынков облигаций за те же периоды достигала 3,7 и 6,4 процента соответственно. Даже крат- косрочные (до года) бумаги с 1980 года давали возможность в среднем зарабатывать 2,7 процента годовых реального дохода. Долгосрочные облигации позволяли получать еще бо́льшую отдачу: за 33 последних года они в среднем принесли инвесторам прибыль даже выше, чем более рискован-

7,8

С[

С[

со ----

□ акции

□ облигации с 1950 года с 1980 года

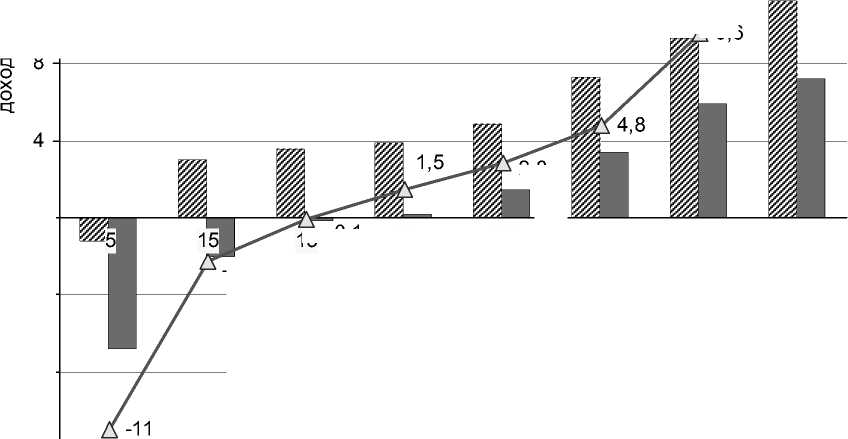

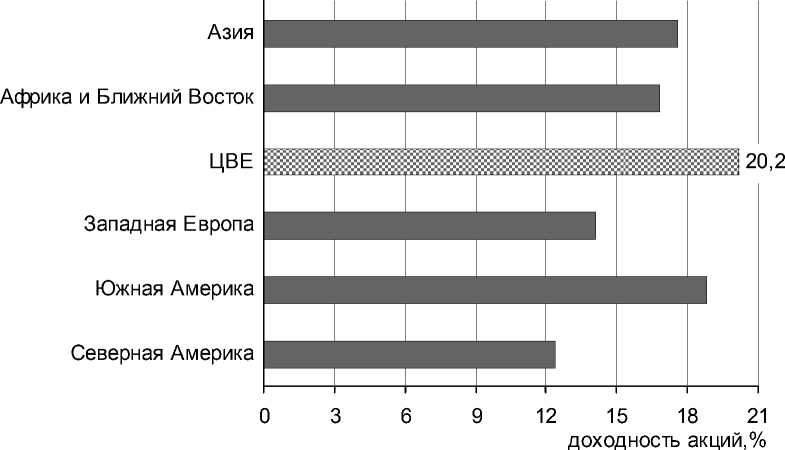

СО lilllll Рис. 6. Среднегодовая доходность вложений в акции и облигации [16] ные вложения в акции. Инвесторы привыкли получать высокие и при этом практически безрисковые доходы. Вполне естественно, что того же они ожидали от рынков и в будущем. Однако новый век внес свои коррективы. За прошедшие 13 лет реальная среднегодовая доходность рынков акций развитых стран едва превысила 0,1 процента, тогда как рынок государственного долга (в частности благодаря беспрецедентному снижению процентных ставок) в среднем принес 6,1 процента. Сегодня доходность от государственных облигаций – около нулевых отметок (в 2012 году бумаги США, Великобритании, Германии, Японии и Швейцарии обновили исторические минимумы, а номинальная доходность некоторых краткосрочных облигаций упала ниже нуля). Финансовый мир изменился, наступила эпоха низких доходностей. Рынок облигаций не приносит столь же высокой отдачи, как в последние 30 лет. Беспрецедентный бычий тренд, начавшийся в 1982 году, возник в настолько уникальных условиях, что повторить их вряд ли удастся. С тех пор (1980-е годы) доходности упали в 4–5 раз. История свидетельствует о том, что нынешние уровни гораздо ближе к норме, нежели пиковые значения тридцатилетней давности (см. рис. 7). Для самых надежных долговых бумаг существует простой способ прогнозирования будущей доходности: нужно лишь взглянуть на их текущую рыночную доходность до погашения. На конец 2012 года 20-тилетние государственные бумаги США торговались на уровне 2,5 процента годовых, Великобритании – 2,7, Германии – 2,0 процента, а государственные бумаги Швейцарии торговались на уровне около 1 процента [5]. Если сделать поправку на инфляцию, то картина окажется еще более безрадостной. Некоторые страны выпускают так называемые «защищенные от инфляции» долговые бумаги. Начиная с 2000 года их доходность снизилась на 4 процента!!! При этом десятилетние бонды большинства самых благополучных экономик торгуются с отрицательными доходностями до погашения. Сегодня лишь такие рискованные заемщики, как, например, Италия (2,8 процента годовых), могут дать несколько процентов реального дохода. Однако понятно, что в цену таких бумаг заложены весьма ощутимые риски как дефолта страны-эмитента, так и общеевропейского кризиса – вплоть до распада зоны евро. Даже 20-летние защищенные от инфляции облигации тех стран, которые их выпускают, обещают в лучшем случае малые доли процента (к примеру, в США – около нуля, в Великобритании – минус 0,1 процента, во Франции – положительные 0,6 процента). Далеко не первоклассные бумаги Италии дают 3,4 процента. Если ограничиться максимально надежными заемщиками, реальная доходность таких вложений на горизонте в 20 лет оказывается близкой к нулю, а с учетом налогообложения – и вовсе отрицательной [4]. Такие бонды, возможно, являются неплохим способом обезопасить свой капитал, однако решению инвестиционных задач их покупка никак не способствует. Доходность краткосрочных (до года) бумаг и депозитов еще менее привлекательна и в реальном выражении для большинства развитых стран отрицательна:

• в США – 1,7 процента;

• в Великобритании – 2,7 процента;

• в Германии и Франции – 2,0 процента.

Лишь в Швейцарии и Японии они выше нуля (+0,4 и +0,3 процента соответственно), причем лишь благодаря дефляции, которая наблюдалась в этих странах в последнее время. Исторически 20-тилетние бонды торговались со средней премией около 0,8 процента годовых к краткосрочным облигациям. Причем за последние 113 лет краткосрочные ставки ни разу не превышали долгосрочные. В период бума начала 1980х разница достигала 1,5 процента. И сегодня нет никаких оснований полагать, что при нулевых реальных доходностях 20-тилет-них бумаг краткосрочные долги наиболее развитых и устойчивых экономик принесут какую-то реальную прибыль. Скорее, следует ожидать (с поправкой на инфляцию) отрицательной доходности таких инструментов еще до налогообложения. Ожидаемая доходность вложений в акции формируется из безрисковой ставки и премии за риск. В качестве первой обычно выступает доходность краткосрочных депозитов или бумаг, поскольку типичный горизонт инвестирования, как правило, не превышает двух-трех лет. Таким образом, следует ожидать, что снижение премий по таким инструментам негативно отразится на доходности мировых фондовых индексов. В период с 1981 до кризиса 2008 года средние краткосрочные ставки в реальном выражении были довольно высокими, достигая в США 2,2 процента годовых, а, например, в Великобритании – даже 3,9 процента. При этом соответствующие значения за 80 предыдущих лет гораздо скромнее – 0,7 и 0,4 процента соответственно. Эпоха аномально высоких ставок конца прошлого столетия закончилась их падением ниже средних многолетних уровней. История свидетельствует о том, что такая ситуация с неизбежностью приводит к падению доходности как долгосрочных облигаций, так и фондовых индексов (см. рис. 8). Приведенная статистика включает 20 стран, история доходностей инвестиционных инструментов которых (с 1900 по 2012 годы) доступна. Процентные ставки (в реальном выражении) в конкретном году сравнивались с доходностью инвестиций в акции и облигации за ближайшие пять лет. Таким образом, было проведено 2 160 измерений (108 пятилетних периодов для 20 стран). Значения реальных ставок группировались в интервалы (5 процентов самых низких, 5 процентов самых высоких и по 15 процентов между ними), ломаная линия на графике (рис. 8) отражает пограничные значения этих интервалов. Результаты анализа полученной закономерности свидетельствуют о том, что корреляция процентных ставок и доходности инвестиционных инструментов достаточно высока. Хотя сегодняшние номинальные 9,6 значения ставок, % -4 -8 -12 среднегодовая доходность вложений в акции в следующ ие 5 лет среднегодовая доходность вложений в облигации в следующ ие 5 лет -2,3 15 -0,1 15 2,8 граница диапазонов процентных ставок Рис. 8. Доходность вложений в акции и облигации в реальном выражении в зависимости от реальных значений процентных ставок (1900–2012 годы) [16] значения краткосрочных процентных ставок находятся на рекордно низких уровнях, их реальные значения далеки от исторических минимумов. Более того, около 35 процентов всех измерений относится к периодам, когда процентные ставки, очищенные от инфляции, не превышали 0,1 процента годовых. С этой точки зрения сложившаяся сегодня ситуация отнюдь не является уникальной. Впрочем, аномально низкие реальные ставки в прошлом сопровождались высокой инфляцией, предпосылки к которой в настоящее время отсутствуют. Ожидаемую доходность для фондовых индексов определить не так просто, как для долговых инструментов. По определению она складывается из безрисковой ставки и премии за риск, причем последняя неизвестна. В начале 2000 годов считалось, что справедливые значения риск-премии первоклассных американских акций к краткосрочным процентным ставкам около 6 процентов, что примерно соответствует историческому значению в 6,25 процента за период с 1926 по 1999 год. По итогам прошедших 112 лет усредненная премия за риск для рынка США составила 5,3 процента [4]. Усреднение по всем развитым рынкам за тот же период приводит примерно к тем же оценкам. Однако сегодня даже такая премия представляется чрезмерно высокой. Низкие доходности западных рынков и необходимость их увеличения, пусть даже за счет повышения рисков инвестиций, приведут к тому, что со временем западные инвесторы начнут осваивать развивающиеся рынки. Учитывая доходность акций после размещения в 2012 году, наиболее перспективными для инвестиций являются страны Центральной и Восточной Европы (см. рис. 9). Большинство ведущих аналитиков называют Россию самой фундаментально привлекательной страной для инвестирования из всех государств Центральной и Восточной Европы. В то же время мировые инвесторы по разным причинам не уделяют должное внимание российским активам. В ближайшее время ситуация должна измениться. Стабильная потребность в основных сырьевых товарах поддерживает российские акции. В России премия за риск остается одной из самых высоких в мире, потому сегодня многие отечественные активы торгуются на крайне низких уровнях по сравнению с западными аналогами. Последние события во всем финансовом мире свидетельствуют в пользу притока внешних денег на рынки Российской Феде- ЦВЕ – Центральная и Восточная Европа Рис. 9. Доходность акций после размещения в 2012 году [4] рации. По статистике Банка России, в первом квартале 2013 года был зафиксирован любопытный феномен – с января по май 2013 года количество денежных переводов из-за границы в Россию в пользу физических лиц увеличилось почти в два раза (5,7 миллиарда долларов). Произошло это в основном за счет притока денег из офшорных или квазиофшорных стран. Из Кипра в Россию в пользу физических лиц поступило 1,85 миллиарда долларов – почти в 7 раз больше, чем в первом квартале 2012 года. Увеличилось количество переводов из Швейцарии и Латвии. Причины лежат на поверхности – это кипрский кризис. Из-за сложного положения с банками на острове ввели единовременный налоговый сбор со всех депозитов, превышающих 100 тысяч евро. В результате в апреле 2013 года объем вкладов на Кипре сократился на более чем 6 миллиардов евро, или почти на 10 процентов [7]. Внутренние факторы Политика Банка России, поддерживающего стабильность рубля, планируемая приватизация государственных пакетов крупных компаний и приход на рынок акций крупных отечественных институциональных инвесторов (таких как негосударственный пенсионный фонд) позволяют рассчитывать на то, что в ближайшие годы бумаги российских эмитентов вполне могут стать хорошим вариантом заработать достойные деньги в этом новом низкодоходном мире. Большая приватизация – это, наверное, самый простой способ создать разрекламированный Международный финансовый центр. Если продажа акций будет проходить на Московской бирже, это кардинально увеличит free float и объем бумаг в обращении, а также привлечет западных инвесторов. Важно понимать следующее: когда государство владеет более 75 процентов акций той или иной компании, у миноритариев, по сути, нет шансов повлиять на ее политику. Однако если государственная доля опускается сначала ниже 50 процентов плюс одна акция, а затем и до нуля, то это радикально меняет положение вещей: неэффективная и, возможно, коррумпированная компания становится инвестиционно привлекательной. Параллельно Московская биржа готовит инфраструктуру для западных денег: центральный депозитарий и режим «Т + 2» – это «пряники» для грядущей лавины инвестиционных денег [8]. Ликвидность, которой так сейчас не хватает, придет, если будут понятны правила игры, а инвесторам предложат глобальную идею – скупка акций государственных компаний, которые станут частными. А это в основном мировые лидеры в своих отраслях. Жизнь на фондовом рынке вновь забурлит. К тому же есть планы по допуску отечественных пенсионных фондов к приватизационным распродажам, что может добавить ликвидности. На последнем ежегодном форуме, организованном Московской биржей (4 апреля 2013 года), были представлены планы развития срочного рынка. В частности, на нем должны появиться новые валютные инструменты. Участники форума предложили развивать длинные опционы и структурные продукты. Также обсуждались основные направления развития срочной секции биржи, а именно введение в биржевой оборот целой группы новых инструментов, в частности, такие валютные пары, как доллар – йена, доллар – швейцарский франк, доллар – гривна, юань – рубль. Кроме того, планируется запустить первый фьючерс на акции «Яндекса», производные на бумаги Московской биржи, ставку RUONIA, 15-ти-летние ОФЗ, а также никель и алюминий. Существенный акцент будет сделан на работе с иностранными инвесторами, особенно с buy side (крупные фонды). Это поможет увеличить объем рынка, что очень важно и для внутренних участников. Способствовать этому должно получение статуса FBOT (Foreign Boards of Trade) от Комиссии по торговле товарными фьючерсами США (CFTC). Подобное разрешение позволит американским инвесторам работать с российскими инструментами на Московской бирже. Таким образом, внешние и внутренние факторы указывают на более чем вероятную возможность притока денег на российский фондовый рынок, улучшение ликвидности отечественного рынка и в целом на рост рынка. А пока рынок находится в ожидании притока денег западных крупных игроков, необходимо сосредоточиться на российских участниках и выстраивать инфраструктуру для них, оптимизировать работу внутренних инвесторов на российском фондовом рынке, предоставляя им информацию о реальном положении дел на фондовых рынках мира, привлекать науку, обратить внимание на то, что рынок молодеет. Сосредоточение управляющих компаний на формировании клиентских портфелей на основе краткосрочных стратегий, включающих только технический анализ, предоставление доступа к этим стратегиям путем выхода через оффшорные зоны представляется не совсем верным. Это может привести к массовому разочарованию инвесторов из-за их отрицательной исторически подтвержденной доходности и к последующему уходу трейдеров с рынка. Дополнением к стратегиям технического анализа должны стать не стратегии роста на рынках США, которые в шаге от среднесрочной коррекции, а непопулярные сегодня стратегии роста российского рынка, базирующиеся на принципах фундаментального анализа. Построение стратегии, включающей фундаментальный анализ рынка, потребуют модернизации, пересмотра оценки рисков и состава включаемых в портфель ценных бумаг, денежных вливаний в разработку новых подходов со стороны управляющих компаний. Их развитие, а не отказ в пользу стратегий технического анализа позволит удержать внутреннего инвестора на рынке и позитивно скажется на долгосрочной перспективе развития инвестиционного бизнеса в России. То, что результат использования средне- и долгосрочных «фундаментальных» стратегий будет благоприятным, подтверждают рас- смотренные нами внешние и внутренние факторы притока денег. Не стоит забывать тот факт, что в период Великой американской депрессии в прошлом веке сотни фондов акций были разорены как раз за счет излишне активных действий по краткосрочным «техническим» стратегиям управляющих. Американцы долго переживали эти потери. Еще в течение нескольких десятилетий индустрия США переживала кризис, люди отказывались передавать деньги в фонды даже тех управляющих, которые не потерпели убытки. Общая стратегия работы по клиентским портфелям должна включать работу с перспективными стратегиями на основе фундаментального анализа наравне с работой по стратегиям технического анализа. Стратегии роста вполне возможно дополнять стратегиями срочного рынка, учитывая развитие инфраструктуры и торгуемых инструментов. Это позволит комплексно работать на фондовом рынке, зарабатывать на растущем и падающем рынках, привлекать среднесрочных и долгосрочных внутренних инвесторов и в конечном итоге вернуть веру частных инвесторов в российский фондовый рынок и остановить их дальнейший уход на западные рынки.

Список литературы Трансформация стратегий инвестирования на российском фондовом рынке

- Кац Дж., Маккормик Л. Энциклопедия торговых стратегий. М.: Альпина Бизнес Букс, 2009.

- Кравченко П. П. Инвестиционная стратегия населения на рынке российских аций. М.:Дело и Сервис, 2011.

- Выдержки из блога Павла Рябова (Spydell) // Financial One. 2013. № 6(57).

- Емельянов Д. Недооцененная Россия // Financial One. 2013. № 5(56).

- Емельянов Д. Мировой переворот // Financial One. 2013. № 5(56).