Транспортно-логистические аспекты сибирского экспортно ориентированного зернового рынка

Автор: Чернова Светлана Георгиевна, Быкадоров Сергей Александрович

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 1 (27), 2023 года.

Бесплатный доступ

Возможность участвовать в экспортных поставках регионам, находящимся на большом удалении от основных глубоководных портов и экспортных сухопутных путей, привела к расширению зернового клина и кардинальному изменению структуры внутренних зерновых рынков. Регионы Сибирского федерального округа (СФО) активно вошли в экспортно ориентированный рынок, став не просто его участником, а активным членом. За пять лет зерновое производство Сибири переформатировалось и подстроилось под новые требования: увеличился зерновой клин, изменились качественные характеристики производимого зерна. В результате профицит зерна в СФО в зависимости от года составляет от 4 до 6 млн т, а экспорт зерновых культур из Сибири увеличился в 5 раз. Предоставление дотационных квот для участников внешнеэкономической деятельности, занимающихся экспортом зерновых культур, не решит проблему. Она гораздо шире, и рассматривать ее следует с разных сторон. Как показала практика, экспортно ориентированное производство не сможет развиваться без взаимодействия с железнодорожной и логистической инфраструктурой. Увеличение экспортных поставок обнажило проблемы, связанные с транспортно-логистической инфраструктурой и железнодорожным транспортом. Расширение экспорта зерна натолкнулось на устаревшую и не предназначенную для быстрого реагирования бюрократическую структуру управления перевозками. Доставка продукции к местам экспортной отправки к глубоководным портам или по южному направлению из сибирских зерновых терминалов стала проблемой, которую необходимо как можно быстрее решать. Авторы статьи рассматривают несколько направлений по решению данного вопроса: организовать совместную работу Сибирского зернового консорциума и представителей внешнеэкономической деятельности по лоббированию интересов сибирских аграриев на правительственном уровне; добиться перераспределения средств из экспортного тарифа для морского транспорта во внутренний - для железнодорожного транспорта; изменить систему проектирования грузовых железнодорожных тарифов, основываясь не на средне-сетевой, а на поучастковой себестоимости перевозок.

Экспорт зерна, логистика, экспортно ориентированный рынок, транспортный тариф, железнодорожные перевозки

Короткий адрес: https://sciup.org/140297519

IDR: 140297519 | УДК: 656.02:338.49 | DOI: 10.36718/2500-1825-2023-1-50-60

Transport and logistics aspects of the Siberian export-oriented grain market

The ability to participate in export deliveries to regions located at a great distance from the main deep-sea ports and export land routes has led to an expansion of the grain wedge and a fundamental change in the structure of domestic grain markets. The regions of the Siberian Federal District (SFD) actively entered the export-oriented market, becoming not just a participant, but an active member. For five years, grain production in Siberia has been reformatted and adjusted to new requirements: the grain wedge has increased, the quality characteristics of the produced grain have changed. As a result, the surplus of grain in the Siberian Federal District, depending on the year, ranges from 4 to 6 million tons, and the export of grain crops from Siberia increased by 5 times. Providing subsidized quotas for participants in foreign economic activity engaged in the export of grain crops will not solve the problem. It is much broader and should be considered from different angles. As practice has shown, export-oriented production will not be able to develop without interaction with the railway and logistics infrastructure. The increase in export deliveries exposed the problems associated with the transport and logistics infrastructure and rail transport. The expansion of grain exports ran into an outdated and unresponsive bureaucratic structure for transport management. Delivery of products to the places of export shipment to deep-water ports or to the south from the Siberian grain terminals has become a problem that needs to be solved as quickly as possible. The authors of the paper consider several directions for solving this issue: organize joint work of the Siberian Grain Consortium and representatives of foreign economic activity to lobby the interests of Siberian farmers at the government level; achieve a redistribution of funds from the export tariff for maritime transport to the domestic one - for rail transport; change the system for designing freight railway tariffs, based not on the average network, but on the sectional cost of transportation.

Текст научной статьи Транспортно-логистические аспекты сибирского экспортно ориентированного зернового рынка

Введение. Экспорт зерна является ориентиром и целью для многих производителей зерновых культур в Российской Федерации (РФ). Экспортно ориентированный рынок зерна стал стимулом для расширения зернового клина в аграрных регионах России после выхода в 2018 г. Указа Президента РФ № 204 «О национальных целях и стратегических задачах развития Российской Федерации 51

на период до 2024 года». Целевая установка на экспорт зерна послужила импульсом для создания в 2019 г. ассоциации «Сибирский зерновой консорциум». Инициаторами создания такого объединения стали представители сибирского зернового рынка при поддержке аппарата Полномочного представителя президента РФ по Сибирскому федеральному округу (СФО) и Исполкома межрегиональной ассоциации экономического взаимодействия субъектов РФ «Сибирское соглашение» (МАСС). Основная цель ассоциации «Сибирский зерновой консорциум» – расширение производства сельскохозяйственной продукции и увеличение экспортного потенциала агропроизводителей Сибири.

Цель исследования . Изучить и выявить проблемы на экспортно ориентированном рынке зерна в СФО; предложить пути выхода на более высокий уровень экспорт зерновых культур за счет решения ряда транспортных проблем.

Материалы и методы исследования . Методологической основой исследования послужили научные публикации и информационные издания по исследуемой проблеме; официальные материалы территориального органа Федеральной службы государственной статистики, Федеральной таможенной службы и внешней торговли Российской Федерации; нормативные и правовые акты Российской Федерации и субъектов РФ. В зависимости от решаемых задач были использованы следующие методы исследования: монографический, абстрактно-логический, экономикостатистический, экспертных оценок.

Результаты исследования и их обсуждение. Экспортно ориентированная политика зернового производства в СФО и возможность ее осуществления позволили перестроить внутренний рынок зерна. Сибирские зерновые рынки, как правило, в первую очередь были настроены на внутреннее потребление (15–25 %) пищевого зерна, а фуражное вывозилось при необходимости в ближайшие регионы [1]. Территориальное размещение сибирских регионов ведет к значительному удорожанию перевозимого зерна, что делает его неконкурентоспособным. С введением компенсационных выплат на железнодорожные перевозки ситуация изменилась. Возможность минимизировать затраты при перевозках расширила горизонты перспективных рынков сбыта как внутри страны, так и за ее пределами, а также изменила требования к качеству вывозимого и производимого зерна. Если еще 10–15 лет назад большая часть сибирского зерна относилось к 4 и 5 классу, то в последние 3 года качество зерна радикально изменилось. По итогам 2022 г. зерно 3-го класса составило 74 % от всего урожая, 4го – 24, 5-го класса – 2 %. В сравнении с Российской Федерацией в урожае 2022 г. 3-й класс зерна составил 29 %, 4-й – 49, 5-й класс зерна – 22 %. В 2022 г. в Новосибирской, Омской областях и в Алтайском крае было получено зерно 1-, 2-го класса. При этом, несмотря на высокое качество, сибирское зерно торгуется ниже, чем из южных и европейских регионов страны, в среднем на 15 % [2].

За последние 10 лет в зерновой клин Сибири постепенно возвращаются утраченные площади доперестроечного периода. Идет постепенная рекультивация брошенных земель. Под зерновыми культурами в 2018 г. в СФО было занято 8,6 млн га, в 2022 г. – 9,1 млн га. Урожай зерновых культур в СФО увеличился с 9,0 (2012 г.) до 17,5 млн т (2022 г.). В 2022 г. были собраны рекордные валовые сборы зерна со средней урожайностью 20,1 ц/га. Высокие объемы производства приводят к внутреннему профициту.

В Сибирском федеральном округе для внутреннего потребления достаточно

10–10,5 млн т зерна в год, остальное должно вывозиться или использоваться для технической или глубокой переработки.

Из СФО регионы могут отправлять на экспорт фиксированные объемы зерна в соответствии с утвержденными правительством экспортными квотами. Квоты утверждаются ежегодно на период с 15 февраля по 30 июня Министерством сельского хозяйства для региональных представителей (участников) внешнеэкономической деятельности, работающих на определенных территориях. В 2022 г. из 206 утвержденных участников внешнеэкономической деятельности только 10 работали с сибирскими регионами [3].

Расчет объема тарифной квоты на вывоз зерна Vki рассчитывается по формуле

V ki = V * V k 0 ,

Vo где Vi - объем зерновых культур, вывезенный заявителем в базовом периоде;

-

V - общий объем зерновых культур, вывезенный всеми заявителями в базовом периоде;

-

Vk0 - общий объем тарифной квоты, установленный с 15 февраля по 30 июня каждого года в отношении пшеницы, ржи, ячменя, кукурузы или группы зерновых культур.

В случае если заявленный объем ниже объема тарифной квоты, рассчитанного для заявителей, освободившийся суммарный объем тарифной квоты распределяется между оставшимися заявителями пропорционально фактическому экспорту, но не более их заявленного объема. Так как объемы зерна, вывезенные в базовый (предыдущий) год, увязаны с квотами на будущие периоды, то резкого сокращения или увеличения квот быть не может. В основу расчета квот были заложены основополагающие показатели, характеризующие в целом производство и потребление территорий. К ним относятся объемы производства зерна в регионе, производство на 1 жителя, потребление на 1 душу населения, процент в общем валовом сборе пищевого зерна. Сибирские регионы по этим показателям отстают от регионов из числа основных экспортеров зерна. Например, на 1 жителя Белгородской и Воронежской областей Центрального федерального округа в 2021 г. было выращено соответственно 1974,4 и 1860,2 кг зерна. В Южном федеральном округе этот показатель еще выше: в Краснодарском крае – 2602,8 кг, Ростовской области – 3238,9, Ставропольском крае – 3258,7 кг. Для сравнения в СФО: Алтайский край – 2503,8 кг, Омская область – 1537,1, Новосибирская область – 1214,5, Красноярский край – 918 кг. При этом данный показатель довольно сильно варьирует из года в год. Это связано с нестабильностью валовых сборов зерновых культур, которая, в свою очередь, является следствием технологического отставания сибирских аграриев и сильно зависит от природно-климатических условий (табл.).

Объемы производства и экспорта зерна субъектов Российской Федерации [4, 5]

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

||||||

|

Валовой сбор, тыс. т |

Производство зерна на 1 жителя региона, кг |

Экспорт зерна, тыс. т |

Валовой сбор, тыс. т |

Производство зерна на 1 жителя региона, кг |

Экспорт зерна, тыс. т |

Валовой сбор, тыс. т |

Производство зерна на 1 жителя региона, кг |

Экспорт зерна, тыс. т |

|

|

Белгородская область |

3 473,1 |

2243 |

56,8 |

3 907,6 |

2528,9 |

9,8 |

3042,5 |

1974,4 |

63,5 |

|

Воронежская область |

5 178,0 |

2226 |

1232,1 |

6 167,2 |

2664,1 |

707,2 |

4289,6 |

1860,2 |

505,2 |

|

Краснодарский край |

13 881,1 |

2451,7 |

8870,2 |

12 105,0 |

2131,5 |

1836,4 |

14794,1 |

2602,8 |

8090,8 |

|

Ростовская область |

12 103,0 |

2881,6 |

13265,9 |

12 464,5 |

2975,1 |

18218,7 |

13542,5 |

3238,9 |

17832,0 |

|

Ставропольский край |

8 400,2 |

3000,7 |

847,7 |

5 762,7 |

2059,4 |

748,2 |

9101,5 |

3258,7 |

757,3 |

|

Алтайский край |

4 591,7 |

1974,9 |

328,362 |

3 951,1 |

1712,8 |

236,388 |

5581,1 |

2503,8 |

370,84 |

|

Красноярский край |

2 182,3 |

760,3 |

47,658 |

2 668,3 |

2 861,1 932,6 |

119,304 |

2626,4 |

918,0 |

85,606 |

|

Новосибирская область |

2 431,5 |

869,6 |

120,223 |

2 518,1 |

901,8 |

288,695 |

3383,6 |

1214,5 |

502,178 |

|

Омская область |

3 051,7 |

1576,8 |

259,211 |

3 034,2 |

1584,3 |

348,560 |

2926,6 |

1537,1 |

404,039 |

Основным сдерживающим фактором развития экспортно ориентированного производства является удаленность СФО от основных глубоководных портов. Кроме того, в связи с ростом транспортных тарифов в последние годы возникли определенные ограничения транспортно-экономических связей [6, c. 74].

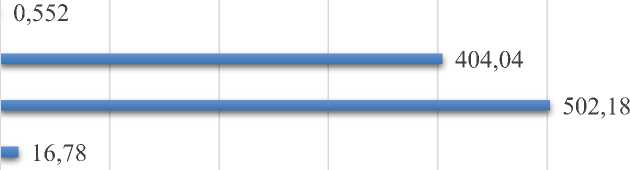

Решения правительства о возмещении части затрат за железнодорожные перевозки зерна компаниям, занимаю- щихся внешнеэкономической деятельностью, способствовало развитию экспорта. Если еще в 2010–2015 гг. это были отдельные экспортные партии из Омской области и Алтайского края [7], то в настоящее время в данный процесс включились все субъекты округа, в том числе республики Хакасия, Тыва и Алтай, которые до недавнего времени считались ввозящими регионами по зерновым культурам (рис.).

Томская область

Омская область

Новосибирская область

Кемеровская область

Иркутская область

Красноярский край

Алтайский край

Республика Хакасия

Республика Тыва

Республика Алтай

1,1

151,4

0 100 200 300 400 500 600

Экспорт зерна из Сибирского федерального округа в 2021 г., тыс. т

Основными вывозящими регионами в СФО являются Новосибирская, Омская области, Красноярский и Алтайский края. На их долю приходится 17,03 млн т экспортируемого зерна, или 97,3 % всего зернового экспорта. Экспортные поставки из Сибири по итогам 2021 г. выросли на 32,4 % и достигли $ 40,3 млрд. На долю зерна приходится $ 383,5 млн, что в 2,5 раза больше, чем в 2019 г. ($ 150,1 млн).

Увеличение объемов экспорта может столкнуться с логистическими проблемами доставки грузов: плохая информационная поддержка процесса транспортировки; неэффективное выстраивание маршрутов; отсутствие промежуточных пунктов хранения; неотла- женная оптимизация внутренних процессов; сложности при транспортировке на большие расстояния и другие. Экспорт ведется в трех направлениях: южное, западное и восточное. Западное направление экспорта осуществляется через порты Азово-Черноморского, Балтийского и Каспийского водных бассейнов в Турцию, Азербайджан, или через сухопутные пограничные переходы в страны Восточной Европы – Латвию, Литву, Польшу и Беларусь.

Возможность экспорта зерна в страны Европейского союза для сибирских регионов всегда была не столь привлекательна из-за небольших малотоннажных поставок и большой удаленности – более 3200 км от Омска, 3900 км – от Новоси- бирска. Порты Ленинградской области (Высоцк) имеют худшее географическое положение в сравнении с черноморскими портами. Это направление выгодно для Центрально-Черноземного экономического района и Поволжья. А в настоящее время в связи с санкциями подобные перевозки сведены к нулю. Ряд исследователей считают возможным зерновые перевозки с использованием Северного морского пути [8, с. 86].

Железнодорожные экспортные поставки идут через Транссибирскую магистраль. Она была построена как транспортное сооружение в конце XIX – начале XX века. Как писала иностранная пресса того времени: «…после открытия Америки и сооружения Суэцкого канала история не отмечала события, более богатого последствиями, чем постройка Транссибирской магистрали». Влияние железной дороги на все стороны жизни региона трудно было переоценить, с нее началось серьезное экономическое развитие Сибири. Великий Сибирский Путь (ист. название. – Авт.) позволил значительно оживить местные и транзитные перевозки. Он пересекал многочисленные судоходные реки, поэтому район тяготения магистрали превысил 2 млн км2. Рост объемов перевозок, расширение номенклатуры грузов были лишь ярким отражением происходящих процессов.

Широкоохватный характер транспортной продукции способствовал и способствует использованию логистических подходов для решения задач, несвойственных самой природе транспорта как сферы материального производства. Из дореволюционной практики таким примером может служить широко известная тарифная мера, как «челябинский тарифный перелом». Сущность этой меры состояла в том, что при отправлении хлебных грузов из Сибири на Запад плата за перевозку исчислялась за два отрезка: от станции отправления (Омск) до Челябинска, а затем от Челябинска до станции назначения – порт на Балтийском море Либава (Лиепая). Искусственное завышение тарифа на перевозку за- крыло выход сибирского хлеба в западные районы страны и на экспорт. Челябинский тарифный перелом был введен в 1883 г. и отменен в 1916 (по причине Первой мировой войны) [9, с. 47].

Логистические и территориальные проблемы накладываются на исторические моменты, связанные с экспортом. Исторически сложилось, что именно южные и отчасти центральные регионы европейской части страны вели экспортные поставки зерна. Сибирские регионы в них не участвовали. Появление новых игроков на рынке не было воспринято позитивно. Вся инфраструктура глубоководных южных портов (Новороссийск, Махачкала) настроена на работу с зерном из южных регионов страны. На законодательном уровне идет лоббирование интересов участников внешнеэкономической деятельности, работающих на южных и центральных европейских территориях России. На сезон 2022–2023 гг. квоты получили 206 компаний и только 10 компаний работают в регионах Сибирского федерального округа.

Основные объемы поставок из сибирских регионов осуществляются в восточном направлении. Данное направление проходит через порты Дальнего Востока и сухопутные погранпереходы. Зерно экспортируется в основном в Китай, Японию, страны Юго-Восточной Азии. Основная проблема восточного направления – низкая пропускная способность Транссибирской и БайкалоАмурской железнодорожных магистралей. Сегодня магистрали работают на предельном уровне перевозок. Строительство БАМ-2 (так называют сейчас второй этап расширения магистрали) ведется с 2019 г., планируемая годовая пропускная способность – 182 млн т. При этом предполагается, что только перевозки угля могут вырасти к 2030 г. до 215 млн т, а в целом возможный объем перевозок составит 280 млн т. Открытие дублирующих путей откладывалось уже не один раз. Согласно материалам [10, с.7], стоимость третьего этапа расширения БАМа и Транссиба составляет 465 млрд руб. (ранее оценка составляла 332,6 млрд руб. Сейчас в проекте инвестпрограммы на 2023–2025 гг. предусмотрено выделение на БАМ-3 140 млрд руб.

Необходимо учитывать и проблему с нехваткой специализированных вагонов: зерновозов, вагонов-хопперов, дислокация которых ограничена центральными районами страны. Из-за нехватки специализированных вагонов возникают проблемы с доставкой зерна по уже заключенным договорам, да и хранить большие объемы просто бывает негде – в СФО катастрофически не хватает современных элеваторов и складских помещений. Все это приводит к снижению эффективности перевозок.

Сибирские зерновые терминалы расположены только в крупных сибирских городах (Барнаул, Томск, Новосибирск, Омск, Кемерово, Абакан, Иркутск, Красноярск), что недостаточно и ведет к бюрократическим проволочкам, длительному ожиданию при отгрузке и загрузке.

Южное направление проходит через сухопутные пограничные переходы, через границу СФО в Казахстан, Монголию, Таджикистан, Кыргызстан, Узбекистан, Иран. Сеть пограничных переходов на юге Сибири обеспечивает экономическое взаимодействие с Казахстаном и Монголией. В силу географических ограничений местности с Монголией, организованы переходы в труднодоступных районах республик Тывы и Алтая. Для их использования при экспортных поставках зерна необходима длительная масштабная инфраструктурная модернизация в республиках, у которых для этого недостаточно ресурсов и инвестиций.

Особая ниша для экспортных поставок зерна из Сибири – это дефицитные рынки стран Средней Азии: Узбекистан, Таджикистан, Туркмения, а также связанные с Россией сетью железных дорог рынки Афганистана, Пакистана, северозападной части Китая. В настоящее время из-за таможенной политики Казахстана поставки сибирского зерна оказываются нерентабельными [11]. Нежела- ние Казахстана вводить единообразный железнодорожный тариф для российских и казахстанских грузоотправителей при перевозках по территории Казахстана в направлении третьих стран делают такие поставки неконкурентоспособными. Сложившаяся тарифная политика стимулирует «серый» зерновой экспорт из регионов Сибири в Казахстан, как следствие, местные и федеральный бюджеты теряют ежегодно миллионы рублей.

В настоящее время значение Транссиба в связи с изменениями логистики в экономических отношениях вновь возрастает. Это и планируемое увеличение внутренних перевозок, и рост транзита контейнеров из восточных портов в Западную Европу, а также проекты строительства новых полимагистралей в Азии, Америке и перспективы межконтинентальных сухопутных переходов.

Кроме того, увеличение перевозок так называемых массовых грузов по Транссибу и его ответвлениям на территории СФО и зоне ответственности МАСС (в районе тяготения Свердловской, Западно-Сибирской, Красноярской, Восточно-Сибирской и Забайкальской железных дорог) оказывает значительное влияние на экономику сибирских регионов.

Структура объемов перевозок железных дорог Сибири носит преимущественно вывозной и транзитный характер. Известно, что себестоимость железнодорожных перевозок в зоне Транссиба значительно ниже среднесетевого уровня. Вместе с тем тарифы на перевозки грузов по всей сети железных дорог России построены по универсальной модели и не учитывают региональные различия в себестоимости, хотя сама система тарифов в естественно монопольной отрасли железнодорожного транспорта построена по затратному принципу. С этой точки зрения необходимо иметь в виду планируемое изменение системы проектирования грузовых железнодорожных тарифов, которое ожидается в ближайшей перспективе [12, с. 70]. Ожидается, что тариф будет основан не на среднесетевой, а на поучастковой себестоимости перевозок.

Проблема в том, что вывоз и транзит грузов по территории Сибири при сегодняшнем уровне тарифов отрицательно влияет на экономическое положение субъектов Российской Федерации. Причем факторы, влияющие на это, достаточно разноплановы и противоречивы:

-

1. Массовые перевозки грузов в местном сообщении (например, перевозки бурого угля по территории Красноярского края) должны оплачиваться по тарифам, устанавливаемым на местном уровне, исходя из местных бюджетов по согласованию с Управлением Красноярской железной дороги. Базой для расчета тарифов должна стать себестоимость перевозок (здесь снижение тарифа).

-

2. Массовые перевозки грузов при вывозе преимущественно на экспорт (например, уголь Кузбасса, лесные грузы Красноярского края, сырая нефть Тюменской и Томской областей и т.п.) должны оплачиваться по тарифам, исходя из рыночной стоимости данного природного ресурса на мировом рынке. При этом должно происходить перераспределение средств из высокого экспортного тарифа, например, морского транспорта в низкий внутренний тариф железнодорожного транспорта (здесь – повышение тарифа).

-

3. Перевозки транзитных грузов по Транссибирской магистрали, с одной стороны, должны оплачиваться по высоким ставкам международного транзитного тарифа (возможно повышение тарифа), с другой – увеличение этих перевозок, заполняя имеющийся резерв пропускной и провозной способности Транссиба, уменьшает себестоимость перевозок, значит, повышает норму прибыли железнодорожных перевозок (возможно снижение тарифа при условии устойчивого роста объемов перевозок). В обоих случаях это приведет к увеличению общей суммы тарифных поступлений.

Как известно, конфигурация железнодорожного транспортного полигона в европейской части России и в азиатской части страны существенно различаются. В европейской части это сетевая структура, а в азиатской – древовидная структура. Это, как представляется, существенно влияет на систему организации перевозок, конкурентную транспортную и нетранспортную среду, внешнюю и внутреннюю среду. Предлагается система корректировки тарифной системы на железнодорожные перевозки для восточных районов страны или для зоны влияния Транссибирской магистрали. Корректировка системы заключается в установлении различных систем расчета тарифов для различных частей сети. Это позволит, по нашему мнению, с одной стороны, увеличить загрузку транспорта, повысив выручку от тарифных поступлений, с другой – выделить средства на реконструкцию инфраструктуры транспорта и на социальные цели транспортников.

Заключение . Анализируя изложенный материал, можно сделать следующие выводы. С появлением возможности у сибирских аграриев участвовать в экспортных поставках зерна возникла необходимость в переоценке всего зернового хозяйства Сибирском федеральном округе. Эта возможность спровоцировала существенный рост валовых сборов зерновых культур в СФО (с 9,0 млн т в 2012 г. до 17,5 в 2022 г.) и одновременным повышением качественных характеристик (с 47 % 2019 г. до 74 в 2022 г.). Сибирские регионы имеют невыгодное географическое расположение относительно организации доступа к морской инфраструктуре основных зерновывозящих портов страны в сравнении с основными зернопроизводящими регионами европейской части страны.

Современная перегруженность Транссиба является следствием долговременного (более четверти века) игнорирования государственно важной проблемы, связанной с развитием логистики и железнодорожной инфраструктуры, мобильностью перемещения грузов, безопасностью удаленных территорий стра- ны. Без решения данной проблемы нецелесообразно решать вопросы, связанные с увеличением экспортных поставок зерна из СФО.

Предоставление дотационных квот для участников внешнеэкономической деятельности, занимающихся экспортом зерновых культур, не решит проблему. Она гораздо шире и решать ее следует с разных сторон: 1) прежде всего, должна проводиться совместная работа Сибирского зернового консорциума с представителями внешнеэкономической деятельности по лоббированию интересов сибирских аграриев на правительственном уровне; 2) необходимо добиться перераспределения средств из высокого экспортного тарифа, например, морского транспорта, в низкий внутренний тариф железнодорожного транспорта; 3) надо инициировать изменение системы проектирования грузовых железнодорожных тарифов, которое будет основано не на среднесетевой, а на поучастковой себестоимости перевозок; 4) желательно решить проблему нехватки специализированных вагонов: зерновозов, вагонов-хопперов за счет создания собственного парка. Расширить сеть зерновых терминалов в сибирских регионах.

S. 64–72.

Список литературы Транспортно-логистические аспекты сибирского экспортно ориентированного зернового рынка

- Чернова С.Г. Формирование и развитие государственно-индикативного управления сельского хозяйства в регионе. Новосибирск: Агро-Сибирь, 2018. 224 с.

- Чернова С.Г., Вахневич К.Е. Индикативный механизм ценообразования на зерновом рынке региона // АПК: экономика, управление. 2018. № 6. С. 54-62.

- Правила распределения между участниками внешнеторговой деятельности объемов тарифных квот в отношении пшеницы и меслина, ячменя, ржи и кукурузы, вывозимых за пределы территории Российской Федерации в государства, не являющиеся членами Евразийского экономического союза, в соответствии с таможенной процедурой экспорта. URL: http://www.consultant.ru/document/cons_ doc_LAW (дата обращения: 22.11.2022).

- Федеральная таможенная служба. База данных таможенной статистики внешней торговли Российской Федерации. URL: http://stat.customs.ru (дата обращения: 15.11.2022).

- Регионы России. Социально-экономические показатели. 2021: стат. сб. /Росстат. М., 2021. 1112 с.

- Ковалева И.В. Развитие транспортно-логистических систем в условиях международной интеграции // Социально-экономический и гуманитарный журнал. 2022. № 4. С. 74-82.

- Кундиус ВА., Ковалева И.В. Оценка развития экспортной политики агропромышленного комплекса России // Социально-экономический и гуманитарный журнал. 2019. № 1. С. 25-34.

- Инфраструктура экспорта зерна регионов Сибири / В.В. Алещенко, ОА. Алещенко, А.Н. Шендалев [и др.] // ЭКО. 2022. № 8. С. 81-103.

- Быкадоров С.А. Реформы по российской колее // ЭКО. 2012. № 7. С. 38-49.

- БАМ потянули в будущее // Коммерсантъ. 2022. № 217. С. 7. URL: https://www.kommersant.ru/doc/5680875.

- Зерновики Сибири предупредили о риске снижения экспортного потенциала региона. URL: https://www.interfax.ru/business/847489 (дата обращения: 06.12.2022).

- Хусаинов Ф.И. Ключевые «развилки» на пути к новой тарифной системе РЖД // Экономика железных дорог. 2022. № 11. С. 64-72.