Транспортное обеспечение внешнеторговых связей России: проблемы и перспективы развития

Автор: Шлык Н.Л., Балашова В.Е.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Мировая экономика и внешнеэкономические связи

Статья в выпуске: 2, 2017 года.

Бесплатный доступ

В статье анализируется состояние транспортного обеспечения внешнеторговых связей РФ, обосновывается его значимость для развития экономики страны. Выявлены основные проблемы транспортного обеспечения. Рассмотрены перспективы развития морского транспорта России во втором десятилетии XXI в. с учетом поворота на «Восток», активизации транспортных проектов в Арктике и взаимодействия со странами АТР. Дана оценка перспектив развития портов Дальнего Востока с учетом освоения Северного морского пути.

Россия, дальний восток, атр, внешнеэкономические связи, транспортное обеспечение, порты, северный морской путь, грузооборот

Короткий адрес: https://sciup.org/14319508

IDR: 14319508

Текст научной статьи Транспортное обеспечение внешнеторговых связей России: проблемы и перспективы развития

Международная торговля товарами непосредственно связана с транспортным комплексом той или иной страны. В современной экономике транспорт занимает одну из ведущих ролей в обеспечении международного сотрудничества, позволяя значительно сократить сроки и стоимость поставок и сохранить качество товара. Эффективная организация международного сотрудничества невозможна без соответствующего транспортного обеспечения внешнеторговых перевозок и международного транзита, особенно в усло- виях растущей глобализации и регионализации, когда проводимая политика либерализации обеспечивает широкие возможности доступа на рынки стран-партнеров, когда происходит нивелирование географических границ в распределении производства и потребления товарных масс. Для России с ее экспортноориентированной экономикой эффективное транспортное обеспечение внешнеторговых и транзитных товаропотоков является стратегической задачей. В настоящее время доля транспортных услуг в общем объеме экспортных услуг России составляет около 30 %, из которых 60 % приходятся на грузовые перевозки, а также вспомогательные и дополнительные транспортные услуги [10, с. 117]. Традиционно в международной практике в экспорте грузовых транспортных услуг выделяют транспортное обеспечение внешнеторговых перевозок и услуги по продвижению международного транзита.

Под транспортным обеспечением в широком смысле понимается сложная система, включающая совокупность технических и технологических элементов транспортировки, а также форм и методов управления транспортными операциями в сфере производства и обращения товаров, перемещаемых между странами. В узком смысле транспортное обеспечение – это комплекс работ, сопряженных с товародвижением, перемещением грузов и пассажиров, оказанием погрузочноразгрузочных услуг и услуг по хранению. Транспортное обеспечение включает также весь комплекс техникоэксплуатационных и экономикоорганизационных мер, без которых невозможно осуществление как внутренних, так и международных хозяйственных связей [11]. По мере развития мировой торговли растет экспорт и импорт транспортных услуг, поэтому их эффективное обеспечение – объективная задача для всего мирового сообщества. Более того, именно состояние транспортного комплекса страны характеризует уровень ее развития, степень вовлеченности в мировую торговлю и ее конкурентоспособности на мировом рынке.

Россия, обладая выгодным географическим положением и одновременно являясь естественным связующим звеном между центрами мировой торговли, Европой и Азией, имеет исключительные возможности и перспективы для активного участия в формировании мировой транспортной системы. В этой связи важным представляется проанализировать современный уровень внешнеэкономических связей страны, обозначить основные проблемы, а также выявить перспективы дальнейшего развития с учетом усиления связей и растущей значимости оборота со странами Азиатско-Тихоокеанского региона (АТР). В настоящее время, как отмечалось выше, экспорт транспортных услуг составляет треть российского экспорта всех услуг, в то время как импорт транспортных услуг составляет 13 %, из которых 76 % приходится на грузоперевозки и вспомогательные услуги [3].

Транспортный сектор услуг обеспечивает 6,6 % ВВП России (6-е место среди всех секторов), его удельный вес в основных производственных фондах (ОПФ) страны составляет 27,6 % (2014 г.) [13]. Более 9,5 % работающего населения заняты в транспортной отрасли [14].

Располагая более 1/10 мировой территории и являясь ключевым участником международной торговли, Россия может претендовать на более высокое место в мировой экономике. Пока ее доля составляет 2,6 % мирового экспорта и 1,6 % мирового импорта товаров. Для увеличения своей доли в мирохозяйственных связях стране необходимо обеспечить ускоренное развитие транспортной инфраструктуры, исходя из поставленных перспективных задач. Сегодня на долю страны приходится 1,3 % и 2,5 % мирового экспорта и импорта услуг, поэтому ускоренное развитие транспортной инфраструктуры позволит повысить значимость РФ в мировой торговле услугами [17].

К сожалению, во втором десятилетии XXI в. кризисные явления в экономике РФ вкупе с экономическими санкциями стран Запада сказались на снижении темпов роста внешней торговли. Сложившаяся ситуация привела к падению внешнеторгового оборота РФ на 7 % в 2014 г. и на 34 % в 2015 г., что не могло не сказаться на рынке по обеспечению как внешних, так и внутренних перевозок [2].

Экспорт транспортных услуг РФ составил в 2015 г. в валютном эквиваленте 16,7 млрд дол. США против 20,5 млрд дол. США в 2014 г., то есть снизился более чем на 18,5 %. Что касается импорта транспортных услуг, то он сократился на

3,7 млрд дол. США (на 23,9 %) и составил 11,7 млрд дол. США. Снижение импорта было связано с уменьшением грузовых и пассажирских потоков, обслуживаемых иностранными перевозчиками [3].

В современных условиях перед РФ стоят две основные задачи, обозначенные в Транспортной стратегии РФ до 2030 г.: сформировать единое транспортное пространство на базе развития транспортной инфраструктуры, а также обеспечить рост объема и конкурентоспособности транспортных услуг. От их выполнения зависит дальнейший рост ВВП России, ее экспортный потенциал и социальноэкономическое развитие территорий [1].

В настоящее время, согласно данным Министерства транспорта, транспортная система РФ располагает следующей протяженностью путей сообщения (таблица 1) [5].

Таблица 1 – Протяженность путей сообщения, тыс. км

|

Вид сообщения |

2010 |

2011 |

2012 |

2013 |

2015 |

|

Железнодорожные пути общего пользования |

86 |

86 |

86 |

86 |

86 |

|

Автомобильные дороги, всего |

1 004 |

1 094 |

1 439 |

1 557 |

1 619 |

|

в том числе с твердым покрытием |

786 |

841 |

1 038 |

1 094 |

1 141 |

|

Магистральные трубопроводы |

233 |

242 |

249 |

250 |

250 |

|

в том числе: газопроводы |

168 |

171 |

175 |

175 |

175 |

|

нефтепроводы |

49 |

51 |

55 |

55 |

55 |

|

нефтепродуктопроводы |

16 |

20 |

20 |

20 |

20 |

|

Внутренние водные судоходные пути |

101 |

101 |

101 |

102 |

102 |

Данные таблицы свидетельствуют о том, что наибольшую протяженность имеют автомобильные дороги и магистральные трубопроводы, а транспортная инфраструктура РФ по показателю протяженности путей сообщения в период с 2010 г. по 2015 г. практически не изменилась. Небольшой прирост наблюдается только по протяженности автомобильных дорог. Более того, износ ОПФ транспорта составляет 58 %, а по некоторым видам транспорта достигает 65–70 %. Поэтому из-за недостаточного развития транспортной инфраструктуры, адаптированной к современным условиям, ее морального и физического износа, рейтинг Всемирного банка дает следующие оценки, представленные в таблице 2 [16].

Таблица 2 – Характеристика транспортной инфраструктуры РФ по данным Всемирного банка

|

Показатель |

Оценка |

Мировой рейтинг |

|

Состояние автомобильных дорог |

2,7 |

123 |

|

Портовая инфраструктура |

3,9 |

75 |

|

Инфраструктура воздушного транспорта |

4,1 |

77 |

|

Инфраструктура железнодорожного транспорта |

4,3 |

24 |

|

Общий уровень транспортной инфраструктуры |

4,1 |

64 |

Из данных таблицы видно, что транспортный комплекс РФ требует глубокого совершенствования почти по всем направлениям, прежде всего это касается развития транспортной инфраструктуры. Состояние автомобильных дорог является крайне неудовлетворительным, а инфраструктура портов и воздушного транспорта нуждается в значительных преобразованиях.

Вышеупомянутое подтверждается и следующей статистикой. На 2012 г. удельный вес транспортной инфраструктуры РФ в мировом объеме по каждому виду транспорта был таков: железнодорожный – 9,3 %, магистральные нефтепроводы – 17,2 %, автомобильные дороги – 4,6 %, внутренние водные пути – 12,5 %, воздушный транспорт – 5,1 %.

Оценивая место транспортной инфраструктуры РФ в мировом масштабе, необходимо отметить имеющийся потенциал, развитию которого препятствует ряд проблем. Среди них можно выделить: отсутствие достаточного финансирования развития транспортного комплекса, что влечет за собой его техническую отсталость и изношенность; низкая пропускная способность, прежде всего, портов страны; неудовлетворительное качество большинства российских дорог; отсутствие целостной, продуманной и сбалан- сированной транспортной системы, функционирующей как единое целое. По оценкам экспертов, сложившееся состояние транспортного комплекса является малопривлекательным для участия частного сектора в развитии комплекса, что позволило бы значительно улучшить ситуацию в отрасли. Таким образом, объемные и качественные характеристики транспорта, особенно его инфраструктуры, не позволяют в полной мере эффективно удовлетворять спрос растущих сегментов национальной экономики, обеспечивать ее конкурентоспособные позиции на мировом рынке транспортных услуг.

Развитие сервиса транспортных услуг привело к появлению форм транспортного посредничества. Транспортные услуги непосредственно связаны и с рынком транспортно-логистических услуг. С ростом объемов транспортных услуг растут масштабы логистических услуг.

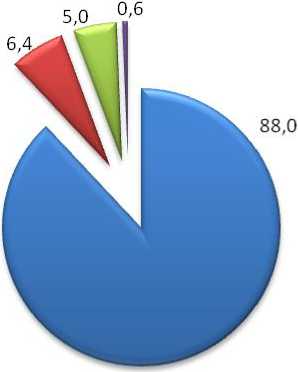

Современный рынок транспортнологистических услуг РФ (далее – ТЛУ) включает 4 основных элемента: грузовые перевозки, экспедиторские услуги, складирование и дистрибуция, управленческая логистика и проч. По состоянию на 2014 г. структура ТЛУ представлена на рисунке 1 [8].

ягрузовые перевозки различными видами транспорта;

Я экспедиторские услуги;

ыскладирование и дистрибуция;

Я управленческая логистика и прочее

Рисунок 1 – Структура ТЛУ в РФ, 2015 г., проценты

По данным рисунка 1, видно, что в структуре преобладают грузовые перевозки (88 %). Экспедиторские услуги составляют 6,4 %. На складирование и дистрибуцию, управленческую логистику приходится только 5,6 % в целом. Такую структуру можно охарактеризовать как недостаточно сбалансированную, когда «количество не переходит в качество».

Далее проанализируем грузооборот страны по видам транспорта за 2010–2014 гг. (таблица 3) [13].

Таблица 3 – Грузооборот РФ по видам транспорта, 2010–2014 гг., млн т-км

|

Вид транспорта |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Транспорт, всего |

4 751 |

4 915 |

5 056 |

5 084 |

5 077 |

|

Железнодорожный |

2 011 |

2 128 |

2 222 |

2 196 |

2 299 |

|

Автомобильный |

199 |

223 |

249 |

250 |

246 |

|

Трубопроводный |

2 382 |

2 422 |

2 453 |

2 513 |

2 423 |

|

Морской и внутренний водный |

154 |

137 |

126 |

120 |

104 |

|

Воздушный |

4,7 |

5,0 |

5,1 |

5,0 |

5,2 |

Исходя из приведенных данных, можно заметить, что практически грузооборот по всем видам имеет тенденцию к снижению. Темпы прироста минимальны, что связано с ухудшением экономикополитических отношений РФ с основными торговыми партнерами и странами ЕС.

Относительно уровня развития ТЛУ можно судить и по логистическим издержкам в ВВП. В России этот показатель достигает 19–20 % при среднемировом уровне в 11,7 %, тогда как удельный вес логистических издержек в Китае – 18 %, в Бразилии и Индии он составляет 11–13 %, в США, Японии, Германии он равняется

8,3–8,7 % [8]. Наименьшая доля ТЛУ в ВВП свидетельствует о более диверсифицированной структуре экспорта, где преобладает готовая продукция. Высокий уровень ТЛУ подтверждает сырьевую направленность экспорта РФ, что не соответствует тенденции общемировых рынков и подтверждается интегральным индексом эффективности логистики LPI (Logistics Performance Index) 2014 года. Россия занимает 90 позицию среди 160 стран, пропуская вперед ведущие страны и ближайших соседей – Беларусь, Казахстан, Украину [15].

Как известно, логистика основана на трех основных показателях – качестве, времени, затратах, то есть эффективная логистика является качественной, своевременной и разумной по цене. К сожалению, российский логистический рынок весьма ограничен по своим возможностям. Баланс трех показателей на российском рынке не соблюдается.

Все эти факты говорят о том, что транспортно-логистический рынок страны не развит, а место России в транспортном обеспечении международного сотрудничества не отражает ее действи- тельный потенциал и возможности транспортного комплекса.

Поэтому перед РФ стоит очень важная задача повышения конкурентоспособности и привлекательности транспортнологистических услуг, особенно учитывая разворот экономических связей на восток.

В настоящее время интересы России смещаются в сторону стран Азиатско-Тихоокеанского региона и активизации деятельности в Арктике. Оба направления имеют как политическую, так и экономическую выгоду для России, но реализация экономических преимуществ невозможна без правильно выстроенной транспортной логистики. Одним из самых значительных факторов такого развития может стать именно морской транспорт со своей транспортной инфраструктурой.

С глобальной точки зрения морской транспорт является основой мировой транспортной системы, на него приходится более 60 % объема международной торговли. По оценкам Международного транспортного форума, такое доминирование будет существовать вплоть до 2050 года. В РФ при участии морских портов осуществляется примерно 60 % внешнеторгового грузооборота России [6].

Таблица 4 – Динамика перевалки грузов в портах РФ, 2011–2015 гг., млн т [13]

|

Годы |

Перевалка |

Наливные |

Сухогрузы |

|

2011 |

535,4 |

301,0 |

234,4 |

|

2012 |

565,5 |

313,8 |

251,7 |

|

2013 |

589,0 |

333,3 |

255,7 |

|

2014 |

623,4 |

331,0 |

292,4 |

|

2015 |

676,7 |

364,5 |

312,2 |

Динамика перевалки грузов за последние 5 лет показывает устойчивую тенденцию к росту, несмотря на динамику снижения внешнеторгового оборота

РФ. По сравнению с 2011 г. этот показатель увеличился более чем на 26 % в 2015 году. Так, перевалка внешнеторговых грузов в 2015 г. составила 676,7 млн т. Объем пере- валки сухогрузов составил 312,2 млн т (увеличение на 5 %), объем перевалки наливных грузов – 364,5 млн т (увеличение на 6 %) по сравнению с 2014 годом. По мнению экспертов, рост перевалки грузов прежде всего связан с развитием инфраструктуры портов Дальнего Востока и особенностями российского экспорта.

Морские порты имеют важное стратегическое значение для Российской Федерации. Улучшение и наращивание морской транспортной инфраструктуры позволяет России стать более активным участником в процессе обслуживания международных грузопотоков. Важность развития морских портов отразилась и в Транспортной стратегии РФ до 2030 года. Согласно данным Министерства транспорта РФ, в 2015 г. за счет развития портовой инфраструктуры прирост производственных мощностей российских портов составил 46 млн т, что оценивается положительно, учитывая сложную экономическую ситуацию в стране [6]. Определенную лепту в это внесли и дальневосточные порты, ориентированные в основном на страны АТР. Именно здесь работают крупнейшие компании. Так, «Транснефть» владеет новым нефтеперевалочным комплексом «Козьмино», «Роснефть» – терминалом в порту Де-Кастри, «Мечел» – угольными терминалами в Находке в порту Восточный, а также навалочным, генеральным и контейнерным терминалами в порту Посьет, «Суэк» – угольным терминалом в Ванино и т.д.

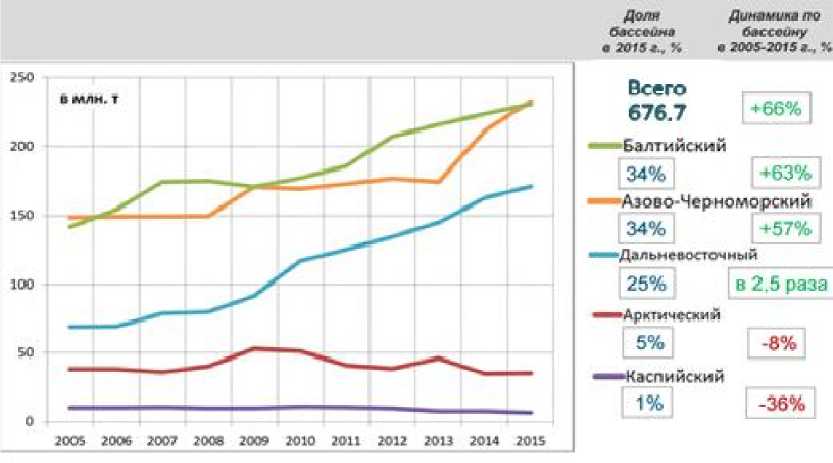

Существенно улучшить качество транспортного обеспечения грузопотоков России и его инфраструктуру позволит принятый Закон «О свободном порте Владивосток», расширение деловых связей с Китаем как со стратегическим партнером, наращивание контейнерных перевозок по Северному морскому пути, что позволяет надеяться, что уже в относительно недалекой перспективе порты Дальнего Востока значительно укрепят свое влияние в международной логистической схеме, в том числе и со странами АТР. О сложившейся структуре и динамике грузооборота российских портов по бассейнам свидетельствует рисунок 2 [6].

Рисунок 2 – Структура и динамика грузооборота российских портов по бассейнам, 2005–2015 годы

Исходя из данных рисунка 2, можно утверждать, что порты Дальнего Востока уверенно наращивают объемы перевалки грузов за последние 15–16 лет, причем в структуре преобладают сухогрузы.

В России Дальневосточный бассейн является самым большим (29 % от площади всех российских бассейнов) и занимает третью позицию по объемам грузооборота (171 млн т). Однако именно дальневосточным портам в 2015 г. удалось увеличить свой грузооборот в 2,5 раза по сравнению с 2005 г., что связано с ростом товарного потока в страны АТР. Смещение грузопотока в порты Дальнего Востока отмечается и экспертами, что связано с увеличением контейнерных перевозок. По данным рейтинга AAPA World Port Rankings, в 2015 г. в число 100 крупнейших морских портов мира по перевалке контейнеров входит и дальневосточный порт Восточный.

В российской экономике в топ-15 крупнейших портов РФ входят порт Восточный (65,2 млн т), Ванино (26,8 млн т), Находка (21,3 млн т), Пригородное (16, 0 млн т) и Владивосток (12,9 млн т).

Динамичное развитие восточных территорий не только откроет новые горизонты в экономике, но и даст дополнительные возможности для проведения активной внешней политики.

По оценкам специалистов Министерства транспорта РФ, к 2020 г. на Дальнем

Востоке произойдет увеличение спроса на перевалку в морских портах. Причем на наливные грузы придется почти 70 млн т, на навалочные и насыпные грузы перевалка достигнет 90 млн тонн. В части генеральных и контейнерных грузов перевалка составит приблизительно 17 млн т и 19 млн т соответственно. В среднесрочной перспективе (через 5–7 лет) грузовая база Дальнего Востока может составить более чем 200 млн т, то есть увеличиться почти на 17 % по отношению к показателям 2015 года. При продуманной транспортной стратегии региона Дальний Восток сможет реализовать масштабные инфраструктурные проекты, которые обеспечат активизацию экономики не только Дальневосточного региона, но и России в целом. Помимо этого, знаменательным событием 2015 г. стал запуск комплексного проекта развития Северного морского пути (далее – СМП) в качестве будущего международного арктического коридора. Преимущество Северного морского пути заключается в том, что он в 1,5 раза быстрее и гораздо экономичнее в плане расхода топлива, чем маршрут через Суэцкий канал. В результате СМП позволяет сократить транспортировку на 10 суток и значительно уменьшить расход топлива. В 2015 г. объем перевозок на СМП находится на уровне 5,4 млн т. По прогнозам, увеличение объема перевозок в ближайшие 15–20

лет может составить 20 млн т. Более того, именно в Арктике сосредоточены значительные минеральные ресурсы и нефтегазовые «миражи» [4]. Разумно полагать, что перевозка углеводородов окажет значительное влияние на развитие как самого СМП, так и даст импульс развитию севера страны. В настоящее время на севере РФ реализуется несколько крупных проектов. Один из них «Ямал СПГ», второй в России завод по добыче, сжижению и поставкам природного газа с проектной мощностью 16,5 млн т в год, что на 1/3 больше, чем у первого в России завода СПГ – «Сахалин-2». ОАО «Ямал СПГ» – совместное предприятие ОАО «НОВАТЭК» (50,1 %), концерна TOTAL (20 %) и Китайской Национальной Нефтегазовой Корпорации (20 %) и Фонда Шелкового пути (9,9 %). По разным оценкам, налоговые поступления от запуска этого проекта принесут региональному бюджету более 425 млрд руб. до 2030 г. [20].

Другим крупным проектом на территории СМП может стать многофункциональный порт Индига, где возможно создание естественного глубоководного незамерзающего порта для транспортировки товаров широкого профиля, таких как уголь, нефть и нефтепродукты, газ, лес и лесопродукты, контейнеры и др. Предполагаемый объем перевалки порта составит ежегодно более 30 млн т углеводородов, СПГ и генеральных грузов [19].

Однако достижение поставленных задач будет во многом зависеть от запланированных объемов бюджетного финансирования и более активного участия частного капитала. Пока место РФ в транспортном обеспечении не соответствует имеющемуся потенциалу страны.

Развитию этого потенциала во многом будет способствовать более тесное взаимодействие со странами АТР и развитие морской транспортной инфраструктуры как важнейшего базового фактора устойчивого и динамического роста российской экономики, усиления ее позиций на международной арене.

Список литературы Транспортное обеспечение внешнеторговых связей России: проблемы и перспективы развития

- Распоряжение Правительства Российской Федерации от 22.11.2008 г. № 1734-р.

- Банк России . URL: http://www.cbr.ru (дата обращения 09.11.2016).

- Банк России //URL: http://www.cbr.ru/statistics/credit_statistics/external_trade_in_services_2015.pdf (дата обращения 07.11.2016).

- Блам Ю. Ш. Оценка перспектив создания Северного широтного транспортного коридора/Ю. Ш Блам, В. А. Крюков, В. Ю. Малов, А. Н. Токарев, В. Н. Чурашев//ЭКО. 2016. № 5 (503). С. 28-43.

- Министерство транспорта РФ //URL: http://www.mintrans.ru/upload/iblock/5cd/stat_2014.pdf (дата обращения 08.11.2016).

- Министерство транспорта РФ //URL: http://www.mintrans.ru/news/detail.php?ELEMENT_ID=29613 (дата обращения 09.11.2016).

- Морской бизнес северо-запада . URL: http://www.mbsz.ru (дата обращения 08.11.2016).

- Объем и структура российского рынка транспортно-логистических услуг//URL: http://www.rbc.ru/reviews/transport2013/chapter_1.shtml (дата обращения 07.11.2016).

- Российский внешнеэкономический вестник //URL: http://www.rfej.ru/rvv (дата обращения 07.11.2016).

- Раровский П. Е. Российский экспорт транспортных услуг в современных условиях/П. Е. Раровский//Российский внешнеэкономический вестник. 2016. № 5. С. 116-131.

- Сухинина В. В. Внешнеэкономическая деятельность промышленного предприятия/В. В. Сухинина, В. Д. Чичкина. Самара: СМГТУ, 2011. 189 с.

- Транспорт России //URL: http://transportrussia.ru/(дата обращения 07.11.2016).

- Федеральная служба государственной статистики //URL: http://www.gks.ru (дата обращения 09.11.2016).

- Федеральная служба государственной статистики //URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/# (дата обращения 08.11.2016).

- World Bank//URL: https://wb-lpi-media.s3.amazonaws.com/LPI_Report_2016.pdf (дата обращения 03.11.2016).

- World Economic Forum: The Global Competitiveness Report 2015-2016 //URL: http://www3.weforum.org/docs/gcr/2015-2016/Global_Competitiveness_Report_2015-2016.pdf (дата обращения 04.11.2016).

- World Trade Organization Trade Profiles 2015 . URL: https://www.hse.ru/data/2015/11/02/1078233222/trade_profiles15_e.pdf (дата обращения 07.11.2016).

- URL: http://bc.rbc.ru/2015/log/materials/585/EuSQht.pdf (дата обращения 09.11.2016).

- URL: http://www.gudok.ru/news/infrastructure/?ID=1315861 (дата обращения 08.11.2016).

- URL: http://yamallng.ru/(дата обращения 09.11.2016).