Транспортный налог в Российской Федерации: проблемы

Автор: Кушнерва К.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье рассматривается понятие «транспортного налога». Рассматриваются современные проблемы транспортного налога.

Транспортный налог, налогообложение, налоговая политика

Короткий адрес: https://sciup.org/140124385

IDR: 140124385

The transport tax in the Russian Federation: problems

The article discusses the concept of "transport tax". Considers the current problems of the transport tax.

Текст научной статьи Транспортный налог в Российской Федерации: проблемы

Транспортный налог Российской Федерации был введен в действие с 1 января 2003 года Федеральным законом от 24 июля 2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ», поэтому он является относительно новым для налоговой системы России. В качестве предшественника данного налога, в части автомобилей, был налог с владельцев транспортных средств, который уплачивался ими на основании Закона Российской Федерации от 18.10.1991 №1759-1 «О дорожных фондах в Российской Федерации» (в настоящее время утратил силу), а в части иных транспортных средств -налог на имущество физических лиц, взимавшийся на основании п.2 ст. 3 Закона Российской Федерации от 09.12.1991 №2003-1 «О налогах на имущество физических лиц» лиц (в настоящее время утратил силу).

Транспортный налог в Российской Федерации является региональным налогом, и законы регионов устанавливают конкретные налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также налоговые льготы и основания для их использования налогоплательщиком [1].

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения [2].

Налоговые ставки транспортного налога устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства. В различных субъектах Российской Федерации применяются разные налоговые ставки на одни и те же транспортные средства.

Исходя из регионального статуса транспортного налога, он подлежит стопроцентному зачислению в региональный бюджет. На сегодняшний день значимость транспортного налога во многом обусловлена тем, что его поступления направляются на финансирование затрат, связанных с содержанием, ремонтом и развитием автомобильных дорог общего пользования[3].

В таблице 1 рассмотрены поступления транспортного налога в консолидированный бюджет Курской области в 2014-2016гг.

Таблица 1 – Динамика поступлений транспортного налога в консолидированный бюджет Курской области за 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Темп роста, % |

|

|

2015г./2014 г. |

2016г./2015г. |

||||

|

Транспортный налог всего: |

768372 |

875904 |

884066 |

114,0 |

101,0 |

|

из него: |

|||||

|

Транспортный налог с организаций |

161985 |

164615 |

168466 |

101,6 |

102,3 |

|

Транспортный налог с физических лиц |

606387 |

711289 |

715600 |

117,3 |

100,6 |

Источник: Рассчитано на основании данных ФНС России [4].

На основании данных таблицы 1 можно сделать вывод, что поступления транспортного налога в консолидированный бюджет Курской области в исследуемом периоде имеют устойчивую тенденцию роста. Поступления транспортного налога выросли в 2015 году относительно 2014 года на 14,0% и составили 875904 тыс. рублей. В 2016 году поступления транспортного налога выросли по сравнению с предыдущим годом на 1,0% и составили 884066 тыс. рублей.

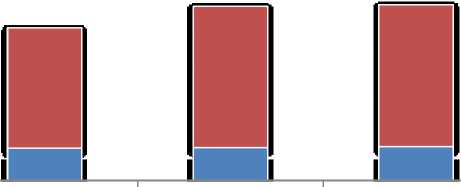

Стоит отметить, что основную долю в общей сумме транспортного налога, поступившего в консолидированный бюджет Курской области, занимает транспортный налог, взимаемый с физических лиц. Его доля в общих поступлениях транспортного налога составляет: в 2014 году – 78,9%, в 2015 году - 81,2% и в 2016 году – 80,9 процентов. Причем темп роста поступлений транспортного налога в консолидированный бюджет Курской области значительно опережает темп роста поступлений от организаций. Для наглядности динамика поступлений транспортного налога в бюджет Курской области представлена на рисунке 1.

2014 год 2015 год 2016 год

-

■ Транспортный налог с физических лиц тыс. руб.

-

■ Транспортный налог с организаций, тыс. руб.

Рисунок 1– Динамика поступлений транспортного налога в консолидированный бюджет Курской области за 2014-2016 гг.

Причиной роста поступлений транспортного налога является увеличение количества транспортных средств, являющихся объектом налогообложения.

Между тем необходимо отметить, что налогообложение транспортных средств имеет ряд недочетов и недостатков. Доработки требует система ставок. Действующие ставки транспортного налога не отражают разную степень воздействия легковых, грузовых автомобилей и автобусов на дорожную сеть страны. Так же из всех налогоплательщиков есть такие классы автолюбителей, которые пользуются автомобилем только летом, или же кто ездят только на дачу и обратно, то есть частота поездок таких водителей на порядок ниже, чем у водителей, пользующихся своим авто каждый день, а налоги они платят одинаковые. Соответственно, дорога от езды первых разрушается меньше, чем от вторых.

Неоднократно обсуждалась идея включения налога в цену бензина. Тогда получается, что кто больше ездит – больше платит налог. Данная практика сейчас реализована в Америке, где очень хорошо себя зарекомендовала.

Кроме того, практика включения транспортного налога в стоимость топлива будет способствовать росту собираемости налога в России, поскольку процесс администрирования станет значительно легче [5].

Но идея включения налога в цену бензина имеет ряд проблем. Первое – это цена самого бензина. Сейчас она и без того не маленькая, а если туда будет включен транспортный налог, то она может подняться до небывалых высот. Кроме того, нужен тщательный подсчет той доли цены, которая будет уходить на оплату налога, чтобы она не вызвала у водителей паники и резкоотрицательного отношения.

Решить проблему собираемости транспортного налога можно и иным путем. Налоговым периодом по транспортному налогу признается календарный год. При этом отчетные периоды по транспортному налогу для физических лиц не предусмотрены. В результате чего налогоплательщиками - физическими лицами сумма транспортного налога уплачивается только по окончании налогового периода. Если законодательно для физических лиц были бы установлены сроки уплаты транспортного налога в течение налогового периода, то это позволило бы физическим лицам равномерно распределить налоговую нагрузку. С учетом того, что основной долей плательщиков транспортного налога являются физические лица, это позволило бы увеличить собираемость данного налога.

Перечисленные выше проблемы свидетельствуют о том, что российская система налогообложения транспортных средств нуждается в дальнейшей доработке и совершенствовании.

Список литературы Транспортный налог в Российской Федерации: проблемы

- Тарасова В.А., Белоусова С.Н. Направления совершенствования транспортного налогообложения в РФ//Современная наука: теоретический и практический взгляд.-2015.-103с.

- Севрюкова, Л.В. Налогообложение организаций : учеб. пособие/Л.В. Севрюкова, Т.Ю. Ткачева, Н.С. Трусова и др.; Юго-Зап. Гос. ун-т.-Курск, 2015. -280 с.

- Толстых Н. А., Белоусова С.Н. Особенности налогообложения транспортных средств в РФ и зарубежных странах//Наука в современном обществе: закономерности и тенденции развития: сборник статей Международной научно-практической конференции (8 апреля 2016 г, г. Магнитогорск). В 2 ч. Ч.1 -Уфа: МЦИИ ОМЕГА САЙНС, 2016. -240c.

- Официальный сайт Федеральной налоговой службы .-Режим доступа: https://www.nalog.ru/

- Воронина Ю.Н., Хардикова Л.Н. Сравнительный анализ налогообложения транспортных средств в России и зарубежных странах//VIII Международная молодежная научно-практическая конференция "Актуальные проблемы бухгалтерского учета, анализа и аудита" Курск, 28-29 апреля 2016 г.