Требуемая дополнительная доходность низколиквидных активов

Автор: Денин Никита Сергеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 8 (227), 2020 года.

Бесплатный доступ

В статье рассматриваются характер и возможная величина требуемой дополнительной доходности для низколиквидных активов. Приводятся различные источники и условия ее определения для конкретных активов. Автор приходит к выводу о том, что при использовании всех подходов получают примерно одинаковые значения величины премии за риск низкой ликвидности, а полученный диапазон результатов применим для определения ставки дисконтирования в рамках доходного подхода к оценке.

Кумулятивное построение ставки дисконтирования, риск низкой ликвидности объекта, скидка на ликвидность к стоимости, закрытые неликвидные фирмы, оценка частных компаний, ценообразование опционов

Короткий адрес: https://sciup.org/170173159

IDR: 170173159

Illiquidity discount on value

The article discusses the nature and possible value of the required additional profitability for low-liquid assets. Various sources and conditions for its determination for specific assets are given. The author comes to the conclusion that when using all approaches, approximately the same values of the premium for the risk of low liquidity are obtained, and the obtained range of results is applicable to determine the discount rate within the income approach to valuation.

Текст научной статьи Требуемая дополнительная доходность низколиквидных активов

В настоящее время в российской оценочной среде получила широкое распространение практика применения кумулятивного построения ставки дисконтирования. Обоснован- ность применения этой методики является довольно дискуссионной, поскольку она достаточно субъективна, но это тема для отдельного исследования.

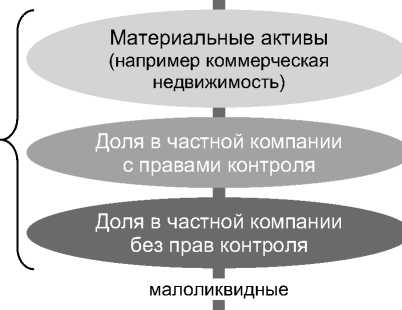

Одной из составляющих риска в методике кумулятивного построения является риск низкой ликвидности объекта. Например, инвестиции в недвижимость зачастую менее ликвидны, чем финансовые активы, поскольку сделки осуществляются реже, транзак- высоколиквидные

Корпоративные облигации с высоким рейтингом

Акции публичных компаний с небольшой долей в свободном обращении (free float)

Государственные облигации

Ликвидные акции на развитых рынках

Акции торгуемых компаний на внебиржевом рынке, на развивающихся рынках

Степень ликвидности активов

ционные издержки выше, а покупателей и продавцов гораздо меньше. Утверждается, что чем меньшей ликвидностью обладает актив, тем в большей степени он рискован.

В целом, можно отобразить активы по степени ликвидности (см. рис.). Можно предположить, что для низколиквидных доходоприносящих активов причины возникновения скидки на недостаточную ликвидность будут однотипны. Соответственно, можно предположить, что величина скидки также будет иметь похожие значения.

Связь между недостатком ликвидности и риском трудно выразить количественно по нескольким причинам. Одна из них – зависимость такой связи от временно ́ го горизонта инвестора. Инвестор, намеревающийся держать активы на протяжении длительного срока, будет меньше заботиться о ликвидности, чем тот, у которого отсутствует определенность относительно временно ́ го горизонта, или тот, кто желает держать активы в течение короткого срока [1].

Несмотря на это, в российской оценочной практике значительное распространение имеет метод определения премии за низкую ликвидность на основе безрисковой ставки доходности и срока экспозиции объекта:

R i = r f x t , (1)

где Ril – премия за низкую ликвидность, %;

rf – безрисковая ставка, %;

t – типичный срок экспозиции объекта оценки, годы.

В основе этого метода лежит логика, – на время владения активом собственник не будет получать доходность от его использования, поэтому потенциальный инвестор потребует дополнительную премию, равную выпадающему доходу по безрисковой ставке, о чем, например, упоминает С.В. Грибовский в работе [2]. Но это утверждение неверно для работающих активов (например для коммерческой недвижимости), так как во время владения ими собственник будет получать доход (причем больший, чем по безрисковым активам).

Несмотря на указанные ограничения, в российской практике распространен метод расчета премии за низкую ликвидность по формуле (1) при оценке коммерческой недвижимости. При этом проверка расчета такой премии показывает сомнительную обоснованность его применения. Так, для низколиквидного актива со сроком экспозиции 1,5 года, с учетом безрисковой ставки 6,5 процента (доходность по долгосрочным ОФЗ) указанная премия составит 9,75 процента. Таким образом, ставка дисконтирования превысит 16 процентов (еще до учета прочих составляющих риска), что является крайне высоким значением и не подтверждается рыночными данными.

Исследование, представленное в настоящей статье, проведено с целью найти более обоснованное значение влияния низкой ликвидность актива на требуемую доходность. В качестве низколиквидных активов в первую очередь понимаются частный бизнес и коммерческая недвижимость. Все известные подходы к влиянию ликвидности объекта на стоимость можно свести к трем группам (см. [3]):

-

1) скидка на ликвидность к стоимости;

-

2) премия за риск низкой ликвидности в ставке дисконтирования;

-

3) скидка на ликвидность на основании моделей ценообразования опционов. Рассмотрим эти подходы более подробно.

Скидка на ликвидность к стоимости

Альтернативой попытке рассматривать отсутствие ликвидности как дополнительный фактор риска и встраивать его в ставку дисконтирования является условная оценка неликвидных активов (как если бы они были ликвидными) и затем приложение к ней скидки за отсутствие ликвидности. Такой подход часто практикуется при оценке закрытых неликвидных фирм.

Подход основан на оценке транзакционных издержек при продаже актива в течение срока владения им. Смысл заключается в том, что инвестор, покупающий актив, рассчитывает транзакционные издержки, с которыми он столкнется при его продаже, Соответственно, стоимость актива должна отражать текущую стоимость будущих издержек (см. [3]).

На основании указанного аргумента Y. Amihud и H. Mendelson в 1986 году в качестве ожидаемой величины транзакционных издержек использовали bid-ask спред. В своем исследовании [4] они пришли к выводу о том, что величина скидки будет зависеть от периодов владения активом инвесторами и коэффициентов оборачиваемости.

Существуют исследования, которые основаны на изучении ограниченных для обращения акций в публичных фирмах. Ограниченные для обращения ценные бумаги (restricted securities) – это ценные бумаги, которые выпускаются публичной компанией и могут быть проданы посредством частных договоренностей с инвесторами, но в течение определенного периода не могут быть перепроданы на открытом рынке, а по истечении этого срока могут быть проданы только в ограниченном количестве. Когда выпускаются эти акции, цена эмиссии устанавливается гораздо ниже, чем превалирующая рыночная цена, которую можно наблюдать на рынке, и разница рассматривается как скидка за отсутствие ликвидности. В целом, авторы указанных исследований приходят к выводу о том, что скидка для ограниченных в обращении ценных бумаг колеблется от 20 до 35 процентов. Например, J.M. Mayer изучал покупки ограниченных для обращения акций, сделанные четырьмя взаимными фондами в период 1969–1973 годы, и пришел к выводу, что они продаются со средней скидкой 35,43 процента от публичных акций тех же компаний (см. [5]). W.L. Silber изучал эмиссии ограниченных для обращения акций за период 1984–1989 годы и обнаружил, что медианная скидка для таких бумаг составляет 33,75 процента (см. [6]).

Приведенные ранние исследования были во многом основаны на бумагах, по которым ограничения на продажу достигали двух лет. Более поздние исследования, основанные на более коротком сроке ограничения на продажу (около года), дают результат скидки 20–25 процентов. Обобщенные значения представлены в таблице 1.

Таблица 1

Скидка на низкую ликвидность актива

|

Исполнитель исследования |

Анализируемый период, годы |

Средняя скидка, % |

|

Компания Securities and Exchange Commission |

1966–1969 |

23 |

|

M. Gelman |

1968–1970 |

33 |

|

R.R. Trout |

1968–1972 |

34 |

|

J.M. Maher |

1969–1973 |

35 |

|

Компания Willamette Management Associates |

1981–1984 |

31 |

|

W.L. Silber |

1981–1988 |

34 |

|

B.A. Johnson |

1991–1995 |

20 |

M. Bajaj, D.J. Dennis, S.P. Ferris и A. Sarin (2001) считают, что при определении скидки необходимо учитывать различия между анализируемыми размещениями ценных бумаг, таких как доля акций, предложенных к размещению, и риски конкретного бизнеса. Они рассмотрели частные размещения с 1990 по 1997 год и пришли к выводу, что скидка для частных размещений составляет 9,85 процента (медианное значение, среднее – 14,04 процента) и 28,13 процента для акций, ограниченных в обращении. После учета различий между компаниями, они указывают, что дисконт на низкую ликвидность составит только 7,23 процента (см. [7]).

Такой широкий разброс результатов исследований свидетельствует о сложности в использовании средних и медианных значений. В связи с этим в качестве логического продолжения появились исследования, в которых рассматриваются детерминанты скидки. W.L. Silber (1991) рассматривает факторы, которыми объясняется разница в скидках у различных ограниченных для обращения акций, связывая размер скидки с наблюдаемыми характеристиками фирмы, включающими выручку и размер пакета ограниченных для обращения акций [6]. Он представляет следующую регрессию:

ln RPRS = 4,33 + 0,036 ln REV – 0,142 ln RBRT + 0,174 DERN + 0,332 DCUST, (2)

где RPRS – цена ограниченных в обращении акций (restricted stock price), равная 1 – скидка ликвидности;

REV – выручка частной фирмы (revenues), млн долл. США;

RBRT – ограниченный для обращения пакет относительно совокупного объема обыкновенных акций (restricted block relative to total common stock), %;

DERN – скидка на заработок (discount for earnings), равная 1 в случае положительной прибыли, 0 – в случае отрицательной прибыли;

DCUST – скидка, учитывающая характер отношений с клиентами (discount or customer relationship), равная 1– в случае наличия связи с инвестором как с клиентом, 0 – в противном случае.

Скидка за отсутствие ликвидности обычно меньше для фирм с более высокой выручкой и снижается при уменьшении предлагаемого пакета, а также в тех случаях, когда прибыль положительна и когда инвестор имеет клиентские связи с фирмой.

Если обобщить описанные исследования с использованием подхода определения скидки на недостаточную ликвидность к стоимости, то можно сделать вывод, что указанная скидка, по мнению авторов, составит от 7 до 35 процентов.

Премия за риск низкой ликвидности в ставке дисконтирования

В классических моделях ценообразования активов требуемая доходность актива определяется его рыночными рисками. При этом такие модели, как CAPM и APM, не предполагают непосредственное внедрение дополнительного риска ликвидности, поэтому требуемая доходность для ликвидных и неликвидных активов с аналогичными рыночными рисками будет одинаковой в указанных моделях. Различными авторами предпринимались попытки определить величину повышенной нормы требуемой доходности, вызванную недостатком ликвидности.

Авторы работы [8] V. Acharya и L.H. Pedersen (2005) считают, что, кроме ликвидности актива, необходимо учитывать ликвидность рынка. По их мнению, повышенная требуемая доходность отражает не ликвидность актива как такового, а корреляцию с ликвидностью рынка. Изучив ковариацию ликвидности актива и ликвидности рынка, они пришли к выводу, что премия за риск вложения в неликвидные ценные бумаги по сравнению с ликвидными составит 1,1 процента годовых.

L. Pastor и R. Stambaugh, используя тот же подход (отношение к ликвидности рынка) изучали данные с 1996 по 1999 год. Они пришли к выводу, что акции, доходность которых более чувствительна к рыночной ликвидности, имеют годовую доходность на 7,5 процента выше, чем акции с низкой чувствительностью (с поправкой на размер и прочие факторы) [9].

Можно заметить, что методики, увязывающие ликвидность рынка и ликвидность актива, дают довольно широкий разброс найденных значений. Кроме того, остается неясным, как определять ковариацию для низколиквидных рынков, поэтому для частных компаний и коммерческой недвижимости такие методики малоприменимы.

Другим путем поиска премии за ликвидность стало изучение bid-ask спредов. Y. Ami-hud и H. Mendelson (1989) на основании данных Нью-Йоркской фондовой биржи за период 1961–1980 годы пришли к выводу, что увеличение спреда bid-ask на 1 процент соответствует увеличению ожидаемой доходности на 0,24–0,26 процента (см [10]). V.R. Eleswarapu в работе [11] (1997) пришел к аналогичному выводу о наличии связи между доходностью и спредом.

V.T. Datar, N.Y. Naik и R. Radcliffe (1998) используют коэффициент оборачиваемости в качестве показателя ликвидности. После приведения данных в соответствие с учетом таких показателей, как размер и соотношение балансовой стоимости активов к рыночной, они пришли к выводу, что низколиквидные акции имеют доходность на 3,25 процента годовых выше, чем ликвидные акции [12]. Разделение на низколиквидные и ликвидные акции осуществлялось по значению коэффициента оборачиваемости: в верхнем 10-м перцентиле находятся ликвидные акции, остальные – низколиквидные. Кроме того, авторы заключают, что увеличение коэффициента оборота на 1 процент снижает доходность на 0,54 процента. По данным Ibbotson Associates [3], премия за недостаточную ликвидность акций составляет 3–4 процента.

Другой подход применили в Venture Economics. Специалисты использовали данные о доходности венчурного капитала за 1984–2004 годы. На основании этих данных был сделан вывод о том, что доходность венчурных инвесторов примерно на 4 процента выше, чем доходность торгуемых акций [3]. Фактически можно считать это значение премией за недостаточную ликвидность для частных компаний.

Таким образом, можно сделать вывод о том, что премия к ставке дисконтирования за недостаточную ликвидность составляет в среднем 3–4 процента. При этом для конкретного актива (частной компании или коммерческой недвижимости) этот диапазон может быть расширен с учетом его характеристик: размера, финансовой устойчивости, оцениваемой доли и т. д.

Скидка на ликвидность на основании моделей ценообразования опционов

Некоторые исследователи основывают этот подход на том, что ценность ликвидности – это возможность продать актив тогда, когда цена на него максимальна. В случае если владелец актива знает, когда цена достигнет максимума, скидку на недостаточную ликвидность можно рассматривать как опцион.

F.A. Longstaff (1995) предлагает модель для look-back пут-опциона. Предполагается, что при отсутствии торговых ограничений инвестор будет продавать актив по максимальной цене, которая будет достигнута в течение периода времени, и стоимости опциона, оцененной с использованием этой максимальной цены, является скидкой на недостаточную ликвидность. Используя такой подход, автор оценивает величину скидки для различных периодов торговых ограничений и волатильности активов [13]. Поскольку в этой модели предполагается, что инвестор знает идеальный момент для входа и выхода на рынок, ее можно рассматривать как верхнюю границу для скидки. В той мере, в которой инвесторы не уверены в этой максимальной цене, значение скидки будет снижаться. В целом, согласно описанному методу скидка будет больше для волатильных активов и будет расти с увеличением продолжительности периода, на который торговля ограничена.

D. Chaffe (1993) использует модель ценообразования пут-опциона Black-Scholes-Merton. Его исследование основано на стоимости Европейского опциона пут, который предполагает, что актив можно продать только в последний день действия опциона (то есть только после окончания периода торгового ограничения). В рамках метода предполагается, что если инвестор владеет активом, который имеет ограничения на продажу, и покупает опцион на продажу этого актива по рыночной цене, то владелец, по сути, приобрел неликвидность этого актива. Цена этого опциона – это и есть скидка за недостаточную ликвидность [14]. Из-за использования Европейского опциона модель Chaffe следует рассматривать как нижнюю границу для скидки.

J.D. Finnerty (2012) модифицировал модель Longstaff используя среднюю цену исполнения (strike) опциона пут [15]. Но его модель содержит существенный недостаток – при определенных входных данных скидка может превышать 100 процентов. S. Ghaidarov (2009) также использует модель средней цены исполнения (strike) опциона пут, но исправляет недостаток модели Longstaff [16]. Пример результатов расчета скидок по разным моделям представлен в таблице 2.

Таблица 2

Скидка на низкую ликвидность актива (в %) в зависимости от различных методов расчета на основании моделей ценообразования опционов (по всем периодам ограничений фактор волатильности равен 40 процентам, дивидендная доходность 0 процентов) [3]

|

Модель |

Период ограничения |

||||||

|

месяцы |

годы |

||||||

|

1 |

3 |

6 |

1 |

2 |

3 |

5 |

|

|

Longstaff |

8,7 |

14,5 |

19,8 |

26,5 |

35 |

40,6 |

48,4 |

|

Chaffe |

4,6 |

7,9 |

11,1 |

15,4 |

20,8 |

24,4 |

28,3 |

|

Finnerty |

2,7 |

4,6 |

6,5 |

9,3 |

13,1 |

16,2 |

21 |

|

Ghaidarov |

2,7 |

4,6 |

6,5 |

9,1 |

12,6 |

15,2 |

19 |

В целом, если учесть, что срок экспозиции частных компаний и объектов коммерческой недвижимости составляет от 6 месяцев до 2 лет, можно сделать вывод, что применение подхода, основанного на моделях ценообразования опционов, приводит примерно к тому же результату, что и первый рассмотренный подход (скидка на ликвидность к стоимости) – от 7 до 35 процентов.

Вместе с тем указанные модели ценообразования опционов имеют существенный недостаток – необходимо определить волатильность актива. Если для частного бизнеса в качестве показателя еще можно использовать среднеотраслевые значения, то применить модель к объектам недвижимости затруднительно. Указанный недостаток не позволяет провести расчет скидки на недостаточную ликвидность для конкретных объектов недвижимости, но, несмотря на это, позволяет понимать диапазон величины возможных скидок, который коррелирует с другими подходами.

Обобщая приведенные подходы, можно подытожить, что подходы, основанные на расчете скидки на ликвидности к стоимости, а также на моделях ценообразования опционов, определяют скидку в размере 7–35 процентов от стоимости идентичного ликвидного актива. Как же сравнить эту величину с результатом, определенным с помощью подхода, предусматривающего премию за риск ликвидности в ставке дисконтирования? Для этого используем формулу определения стоимости с помощью метода капитализации:

V =

CF х ( 1 + g ) = CF x ( 1 + g ) У - g r

где V – стоимость объекта;

CF – денежный поток за период;

y – ставка дисконтирования;

g – постоянный темп роста денежного потока;

r – ставка капитализации, равная согласно классической модели Гордона r = y – g .

Если мы добавляем к ставке дисконтирования премию за низкую ликвидность, то это можно рассматривать эквивалентом применения скидки к стоимости:

, x CF х (1 + g) CF x (1 + g) V x ( 1 - il ) =---- ( - g ) =( -g )

y + Rn - g r + R„ где Ril – премия за низкую ликвидность, %;

il – скидка за неликвидность к стоимости (по 1-му или 3-му подходу).

Подставляя правую часть равенства (3) в левую часть равенства (4), можно найти значение Ril :

CF х ( 1+ g ) x( 1 _ i| ) = CF х ( 1+ g ) r r + R il

Отсюда:

R il

В равенстве (6) показатель r отражает ставку капитализации для высоколиквидных активов. Если же мы хотим оценить величину премии за низкую ликвидность ( Ril ) в зависимости от ставок капитализации для низколиквидных активов, то следует усовершенствовать равенство (6). Сумма ставки капитализации для высоколиквидных активов и премии за низкую ликвидность фактически является ставкой капитализации для низколиквидных активов:

ril = r + Ril,(7)

где ril – ставка капитализации для низколиквидных активов.

Отсюда:

r = ril – Ril.(8)

Подставим выражение (8) в правую часть равенства (6):

Rii =(rii _Rii)x|---1 .

11 - 11 J

Упростим полученное выражение:

il

ril

1 - il

-

ril

il

1 - il

„ „ ( 1 a

Rn + R» x--1 = r, i 1 11 11 - il 11

A

-1 ^ Rn x

J

ril

1 - ll

-rl--r, x (1 - il ) ^ R, 1 - il i J ( ) il

- r ii ^

= r l - r l x ( 1 - il H R il = r l x il .

Теперь, зная диапазон рыночных ставок капитализации, в частности, для объектов коммерческой недвижимости и диапазон скидки за неликвидность, возможно оценить величину премии к ставке дисконтирования (результат представлен в таблице 3).

Таблица 3

Премия за низкую ликвидность в ставке дисконтирования

|

Ставка капитализации, % |

9,5 |

11 |

12 |

14 |

|

Скидка на низкую ликвидность, % |

7 |

20 |

30 |

35 |

|

Премия за низкую ликвидность, % |

0,7 |

2,2 |

3,6 |

4,9 |

Таким образом, можно сделать вывод о том, что при применении всех подходов получают примерно одинаковый результат величины премии за риск низкой ликвидности ( Ril) . В среднем можно рассматривать указанную премию в размере 2–5 процентов. При этом для наиболее ликвидных и финансово устойчивых активов (из числа частных компаний и коммерческой недвижимости) премия может быть снижена до 1 процента. Аналогично для проблемных активов с самой низкой ликвидностью премия может быть увеличена до 7 процентов.

Проверим этот результат применительно к коммерческой недвижимости.

Список литературы Требуемая дополнительная доходность низколиквидных активов

- Damodaran Aswath. Claims on Equity: Voting and Liquidity Differentials, Cash flow Preferences and Financing Rights, Stern School of Business, 2008.

- Грибовский С. В. Оценка доходной недвижимости. СПб. : Издательство «Питер», 2000. 339 с.

- Дамодаран Арват. Инвертиционная оценка: Инртрументы и методы оценки любых активов / пер. р англ. 5-е изд. М. : Альпина Бизнер Букр, 2008. 1340 с

- Amihud Y, Mendelson H. Asset Pricing and the Bid-ask Spread // Journal of Financial Economics, v 17, 223-250, 1986. 415 р.

- Maher J. M. Discounts for lack of marketability for closely held businessinterests. Tax Magazine 1:562-571, 1976.

- Silber W. L. Discounts on restricted stock: The impact of illiquidity onstock prices // Financial Analysts Journal 47:60-64, 1991. 88 р.

- Bajaj M., Dennis D. J., Ferris S. P. and Sarin A. Firm Value and Marketability Discounts // Journal of Corporate Law, v 27, 2001.

- Acharya V., Pedersen L. H. Asset Pricing with Liquidity Risk // Journal of Financial Economics, v 77, 375-410, 2005. 702 р.

- Pastor L., Stambaugh R. Liquidity Risk and Stock Market Returns // Journal of Political Economy, v 111, 642-685, 2003.

- Amihud Y., Mendelson H. The Effects of Beta, Bid-Ask Spread, Residual Risk and Size on Stock Returns // Journal of Finance, v 44, 479-486, 1989. 1456 p.

- Eleswarapu V. R. Cost of transacting and expected returns in the NASDAQ Market // Journal of Finance, 52 (5), 2113-2127, 1997. 2223 p.

- Datar V.T., NaikN. Y, Radcliffe R. Liquidity and stock returns: An alternative test // Journal of Financial Markets 1, 203-219, 1998. 404 p.

- Longstaff F. A. How much can marketability affect security values? // Journal of Finance, v. 50, 1767-1774, 1995. 1796 p.

- Chaffe David. Option Pricing as a Proxy for Discount for Lack of Marketability in Private Company Valuations // Business Valuation Review, 12, 4:182-188, 1993.

- Finnerty John D. An Average-Strike Put Option Model of Marketability Discount // The Journal of Derivatives, 19, 4:53-69, 2012.

- Ghaidarov Stillian. The Use of Protective Put Options in Quantifying Marketability Discounts Applicable to Common and Preferred Interests // Business Valuation Review, 28, 2:88-99, 2009.