Тренды банковской информатизации в условиях цифровизации

Автор: Конина Е.Ю.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (39), 2024 года.

Бесплатный доступ

В эпоху цифрового развития многие сферы деятельности претерпевают изменения. Данный процесс не мог не затронуть банковскую среду. В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими процессами, а автоматизированные информационные технологии этому способствуют.

Цифровизация, экономика, цифровая экосистема, инновационные технологии, изменения, банковские услуги

Короткий адрес: https://sciup.org/147244769

IDR: 147244769 | УДК: 332

Текст научной статьи Тренды банковской информатизации в условиях цифровизации

Введение. В эпоху цифрового развития многие сферы деятельности претерпевают изменения. Данный процесс не мог не затронуть банковскую среду. В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими процессами, а автоматизированные информационные технологии этому способствуют.

Основная часть. Цифровизация – неотъемлемая часть современного мира, проникающая во все сферы экономики и повседневной жизни. Банковский сектор экономики не является исключением: в нем также происходят изменения, связанные с применением информационных технологий.

Характерной особенностью банковских технологий является многообразие и сложность видов обеспечения автоматизации деятельности банка. Автоматизированные банковские системы создаются в соответствии с современными представлениями об архитектуре банковских приложений.

АИТ в банковской сфере применяется для автоматизации внутренних процессов, принятия решений и улучшения клиентского пути. Искусственный интеллект используется в скоринге клиентов, создании голосовых помощников и чат-ботов, финансовом мониторинге и обработке документов. Банки также применяют ИИ для персонализации обслуживания и анализа эмоций клиентов.

Виды АИТ в банковской среде включают:

-

1. Электронная обработка данных – обработка данных с использованием ЭВМ для решения отдельных экономических задач.

-

2. Автоматизация управленческой деятельности – комплексное решение функциональных задач, формирование регулярной отчётности и работа в информационно-справочном режиме для подготовки управленческих решений.

-

3. АИТ поддержки принятия решений – использование экономикоматематических методов, моделей и ППП для аналитической работы и формирования прогнозов.

-

4. Электронный офис – использование интегрированных пакетов прикладных программ для комплексной реализации задач предметной области.

-

5. Виртуальные офисы – работа в локальной сети, соединённой с территориальной или глобальной сетью, что позволяет сотрудникам работать из разных мест.

-

6. Автоматизированные банковские системы (АБС) – это комплекс программных и технических средств, предназначенных для автоматизации банковской деятельности. АБС обеспечивают автоматизацию всех основных банковских операций, таких как кредитование, депозиты, переводы, платежи и другие.

-

7. Банковские информационные системы (БИС) – это специализированные системы, предназначенные для автоматизации банковской деятельности и обеспечения информационной безопасности. БИС используются для обработки и хранения финансовой информации, проведения расчётов, анализа данных и принятия решений.

-

8. Системы дистанционного банковского обслуживания (ДБО) – это технологии, которые позволяют клиентам банка осуществлять банковские операции без посещения отделения банка. ДБО включает интернет-банкинг, мобильный банкинг, телефонный банкинг и другие виды удалённого доступа к банковским услугам.

-

9. CRM-системы (Customer Relationship Management) – это системы управления взаимоотношениями с клиентами, которые используются банками для автоматизации процессов взаимодействия с клиентами, сбора и анализа информации о клиентах, а также для повышения уровня обслуживания клиентов.

-

10. ERP-системы (Enterprise Resource Planning) – это системы планирования ресурсов предприятия, которые используются банками для автоматизации основных бизнес-процессов, таких как управление финансами, персоналом, закупками, продажами и логистикой.

Существуют банки, которые помогают развивать цифровизацию, путем внедрения своих технологий [3]. Пример такого коммерческого банка является АО Россельхозбанк со своей экосистемой.

АО «Россельхозбанк» – один из крупнейших банков РФ, специализирующийся на финансировании предприятий агропромышленного комплекса. Входит в перечень системно значимых кредитных организаций страны. 100% акций РСХБ находятся в государственной собственности. Основные направления деятельности – обслуживание и кредитование корпоративных клиентов, привлечение средств населения во вклады.

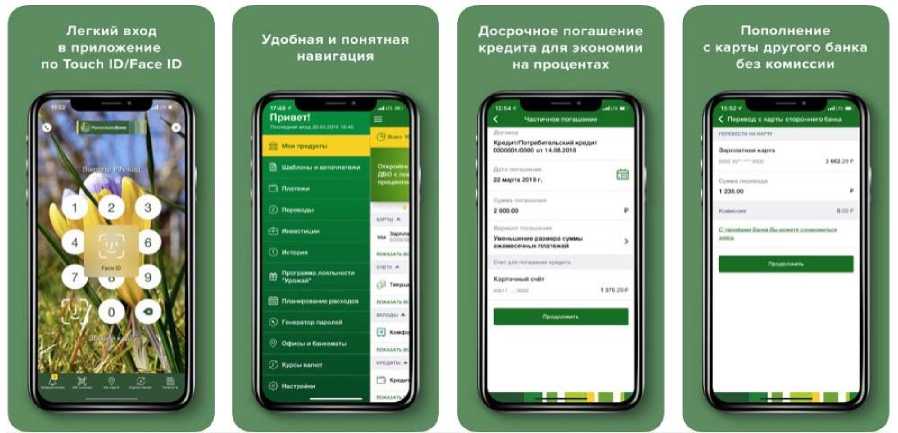

Современный мобильный банкинг АО Россельхозбанк представляет собой приложение под названием «РСХБ», которое может установить себе на телефон любой клиент данного банка.

Через приложение «РСХБ» клиент получает доступ к персональным данным, с помощью которого возможны следующие операции:

-

- погашать кредиты, открывать и пополнять вклады, подключать автоплатежи;

-

- заказывать справки и выписки по счету;

-

- переводить деньги по номеру телефона, на карту или счет внутри банка или за его пределы;

-

- просмотр баланса средств на картах и счетах, поступлений и трат со счетов;

-

- оформлять новые продукты: подавать заявление на карты и кредиты, открывать вклады и счета, включая счета в драгоценных металлах;

- просмотр финансовых новостей;

- оплачивать связь, интернет, ЖКХ, штрафы, налоги и многое другое.

Пример интерфейса приложения «РСХБ» представлен на рисунке 1.

Рисунок 1 – Интерфейс мобильного банка «РСХБ» 2024г.

Главным преимуществом мобильного банкинга является удобство использования, система быстрого входа при мощи четырехзначного пароля или отпечатка пальца, а также важным преимуществом является то, что смартфон находится всегда под рукой [4].

Помимо этого, мобильная версия банка является более безопасной, так как во многие смартфоны на базе Android идёт уже встроенный антивирус.

Также, в последние годы в мире получило широкое распространение такое понятие, как экономическая экосистема (или бизнес-экосистема) [5]. Бизнес-экосистема – набор собственных или партнерских сервисов, объединённых вокруг одной компании. Бизнес-экосистема может быть сосредоточена вокруг одной сферы жизни клиента или проникать сразу в несколько из них [1].

«Своë» – цифровая экосистема для фермеров, представлена на рисунке 2. Появилась в 2020 году, чтобы объединить инфраструктуру Россельхозбанка и агротехнологии и помочь предприятиям агропромышленного комплекса вести бизнес эффективнее.

В экосистему входит маркетплейс сельскохозяйственных товаров для производителей и поставщиков, маркетплейс для фермеров и конечных покупателей, платформа для поиска и покупки жилья, академия, банк, база резюме и вакансий.

Это первая в мире цифровая экосистема для предприятий АПК. Здесь собраны все товары, услуги и сервисы агросектора, которые позволят автоматизировать сельскохозяйственные процессы, сэкономить время, ресурсы и вывести бизнес на новый уровень.

При помощи внедрения дистанционного обслуживания коммерческие банки снижают административно-хозяйственные расходы и расходы на содержание персонала.

Рисунок 2 – «Своё» – экосистема для АПК.

Результаты и обсуждение. Благодаря созданию данной экосистемы решаются следующие задачи:

-

1. Упрощаются сделки по купле-продаже оборудования для бизнеса. Она помогает фермерам автоматизировать бизнес-процессы, закупать удобрения и оборудование, искать рынки сбыта.

-

2. Упрощается логистика и сбыт продукции. «Своë Родное» решает эту проблему, напрямую связывая фермера и потребителя. Предприниматель создает свой онлайн-магазин без дополнительных затрат и проблем с поставщиками. А потребитель ищет товары по категориям, выбирает товары конкретного фермерского хозяйства, оформляет доставку и напрямую связывается с продавцом.

-

3. Помогает искать сотрудников.

-

4. Автоматизирует бизнес-процессы. Пользователь может удаленно оформить документы, получить юридическую консультацию и вести онлайн-бухгалтерию.

-

5. Предлагает различные виды государственной поддержки. Навигатор госуслуг помогает малому бизнесу сориентироваться в видах господдержки. На странице гранта предприниматель сначала проходит небольшой опрос, чтобы понять, может ли он претендовать на субсидию. Затем сервис подскажет, какие документы нужны и в какое ведомство их подать.

-

6. Популяризирует аграрное образование.

-

7. Развивает агротуризм. Предприниматели организуют эко-туры, экскурсии и мастер-классы. А туристы могут выбрать подходящий тур, связаться с организатором напрямую и забронировать жилье.

Развитие цифровых технологий дало возможность компаниям объединяться в экосистемы с единой цифровой платформой [2]. «Своё» создано, чтобы усовершенствовать все рабочие процессы агробизнеса. Это площадка для продажи натуральных продуктов и услуг в сфере агротуризма. Здесь любой фермер России может зарегистрироваться, создать свой каталог продукции и продавать товары собственного производства, а также продвигать услуги агротуризма.

АО «Россельхозбанк» – основа национальной кредитно-финансовой системы обслуживания агропромышленного комплекса России.

Список литературы Тренды банковской информатизации в условиях цифровизации

- Александрова Л.А., Лаптева Е.В., Огородникова Е.П. Цифровая трансформация российской экономики, особенности и пути развития // ЭКСПЕРТ ГОДА 2019: сб. статей Международного научно-исследовательского конкурса, 9 сентября 2021 г. Петрозаводск: МЦНП "Новая наука", 2020. С. 4-9.

- Официальный сайт АО "Россельхозбанк" // URL: https://www.rshb.ru/news/485977/(дата обращения 17.05.2024 г.).

- Пиший С.А., Давлеткиреева Л.З., Назарова О.Б. Общее описание систем Интернет-банкинга // URL: https://technology.snauka.ru/2013/10/2554 (дата обращения 17.05.2024 г.).

- Тедеев, Д. А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение, М.: Теория и практика общественного развития, 2020. 104 с.

- Интернет и соцсети в России в 2021 году - вся статистика // URL: https://www.webcanape.ru/business/internet-i-socseti-v-rossii-v-2021-godu-vsya-statistika/(дата обращения: 17.05.2024 г.).