Три триллиона от ЦБ

Автор: Ильин Илья

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 1 (117), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170320

IDR: 142170320

Текст обзорной статьи Три триллиона от ЦБ

на фоне кредитной активности финансовых институтов; свою роль также сыграли профицитный бюджет и активные госзаимствования на внутреннем рынке — «вес» каждого из этих двух факторов мы оцениваем примерно в 800 млрд рублей.

Отток резервов, которыми располагали банки, отчасти был компенсирован валютными интервенциями Банка России, который, сдерживая чрезмерно высокие темпы укрепления рубля, с января по июль 2011 года купил около $30 млрд (и соответственно «влил» на рынок эквивалентную сумму в рублях). Ситуация изменилась в конце III квартала. Отток капитала с развивающихся рынков, спровоцированный завершением программы поддержки ликвидности (QE) и снижением рейтинга США, ухудшением глобальной макроэкономической обстановки, а также разрастанием долговых проблем в Европе, привел к изменению тренда на российском валютном предоставить через различные механизмы более 3 трлн руб. Иначе обстояли дела с денежной ликвидностью от Минфина: значительный объем представленных ресурсов банки должны были вернуть до конца года, поэтому особую актуальность имела тактика министерства по их изъятию. В результате было принято решение пролонгировать большую часть обязательств, перенеся возврат на следующий год.

Основные надежды на улучшение ситуации участники рынка возлагали на повышенные расходы бюджета, традиционно приходящиеся на конец года (вследствие неравномерного использования расходной части). Так и получилось: в начале нового года расходы бюджета существенно снизили недостаток свободной ликвидности в банковской системе, однако ввиду чрезмерно высокой величины задолженность банков хоть и уменьшилась, но сохранилась на значительном уровне.

Илья ИЛЬИН, ведущий аналитик

Российский денежный рынок начал 2011 год в весьма неплохой фор-

рынке. Рубль начал стремительно слабеть, и ЦБ, перейдя от покупок

Таким образом, говорить об избытке ликвидности в 2012 году

Департамента казначейских

ме — масштабный приток ликвидности в декабре 2010-го сформировал

валюты к продажам, начал абсорбировать рублевые ресурсы банков-

не приходится. Однако это определяет наличие хороших возможностей

операций

Сбербанка России

избыточный объем свободной денежной массы в банковской системе, что

ской системы. В сентябре–октябре Банк России продал валюты почти

использования монетарными властями рычагов управления банков-

определило комфортный уровень ставок МБК. Практически все первое по-

на 400 млрд рублей.

Для компенсации оттока ликвид-

ской системой через монетарную политику. В отношении последней от-

лугодие спрос на денежные ресурсы был низким, и банки размещали

ности кредитные организации были вынуждены активно прибегать к ин-

метим, что ЦБ в конце декабря сузил коридор между ставками предостав-

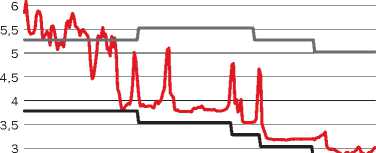

значительный объем средств на срочных счетах Банка России, в результате стоимость кредитов на межбанке держалась вблизи ставок по депозитам в ЦБ (см. график).

Втечениегодавеличинабез-наличных банковских резервов постепенно снижалась

струментам фондирования, представляемым монетарными властями, вследствие чего задолженность банков перед Минфином и ЦБ в совокупности достигла 2 трлн рублей.

Отметим, что с механизмами рефинансирования ЦБ ситуация была достаточно ясной для участников: Банк России заявил о готовности ления и абсорбирования ликвидности. Мы считаем, что ЦБ будет продолжать стимулировать банки переходить от привычных им «коротких» операций рефинансирования (в том числе операций РЕПО в качестве резервного фондирования) на «длинные» — недельные операции и на более продолжительные сроки.

Ликвидность в банковской системе

–200

–700

–1200

Ликвидность в банковской системе

Чистая ликвидная позиция банков

Задолженность по РЕПО с ЦБ (в т.ч. нед. операции)

Задолженность перед Минфином

Ставки денежного рынка

Mosprime O/N, %

Ставка по депозитам ЦБ o/n, %

Минимальная cтавка РЕПО с ЦБ, %

ПРЯМЫЕ ИНВЕСТИЦИИ / №1 (117) 2012