Турбулентность на мировых финансовых рынках: причины и риски

Автор: А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 13, 2015 года.

Бесплатный доступ

В последние месяцы глобальная экономика столкнулась с усилением рисков, связанных, в первую очередь, с состоянием и проводимой политикой в двух крупнейших экономиках мира. Дестабилизирующее воздействие продолжают оказывать ожидания ужесточения денежно-кредитной политики монетарных властей США. Снижение уровня безработицы и устойчивое восстановление деловой активности создают предпосылки для повышения ключевой процентной ставки ФРС, что, в свою очередь, способно усилить отток капитала из развивающихся экономик и вызвать новую волну ослабления их валют. Не менее, а даже более негативное воздействие на экономические ожидания в мире оказывают продолжающееся замедление экономики Китая, обвал на его фондовом рынке и неожиданная девальвация юаня.

Короткий адрес: https://sciup.org/170176484

IDR: 170176484

Текст научной статьи Турбулентность на мировых финансовых рынках: причины и риски

Источники: International Monetary Fund, World Economic Outlook, April 2015,

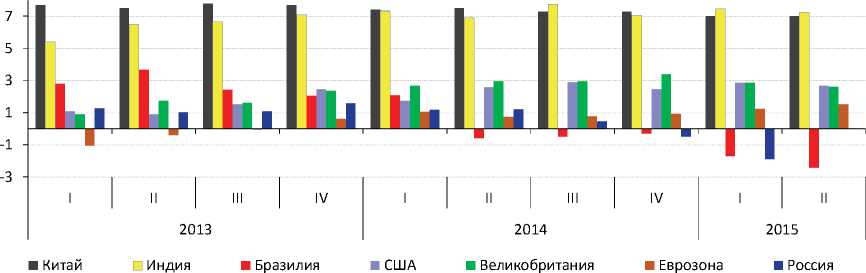

Рис. 1. Темп прироста мирового ВВП, %

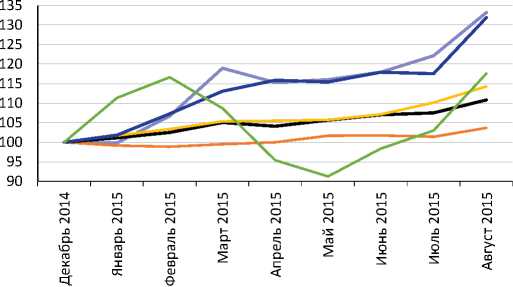

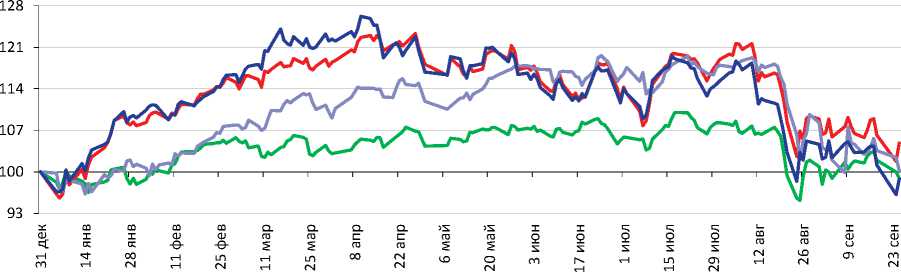

Рис. 2. Динамика ключевых фондовых индексов развивающихся стран (31 декабря 2014 г. = 100%).

сив 12 июня отметку 5166 п. При этом только за первую половину 2015 г. он вырос на 59,7% (см. рис. 2 ).

Повышение привлекательности финансовых активов развивающихся стран, традиционно наиболее рискованных, было обусловлено в том числе чрезвычайно низкими процентными ставками, сохраняющимися в большинстве развитых стран и, прежде всего, в США1. В этих условиях, например в Бразилии, несмотря на углубление экономического спада ( рис. 3 ), котировки фондового индекса Bovespa в середине мая текущего года превысили отметку в 58000 п., увеличившись с начала года более чем на 16%.

Однако улучшение экономической ситуации в США, а также официальные заявления главы ФРС США о готовности приступить к повышению процентных ставок уже в текущем году спровоцировали снижение ключевых фондовых индексов развивающихся стран, а также ускорили отток капитала из них и обесценение их валют2. Сильнее всего из валют крупных развивающихся экономик в 2015 г. обесценился бразильский

1 Замараев Б., Киюцевская А. «Российская экономика в контексте мировых трендов», Вопросы экономики, №2, 2015, с.5-21.

2 Факторы обесценения российского рубля рассмотрены в статье А. Божечковой, П. Трунина «Инфляция ускоряется, курс рубля по-прежнему зависит от цен на энергоносители», ОМЭС № 12, 2015 г.

Источники: International Monetary Fund, International Financial Statistics, April 2015,

Рис. 3. Темпы прироста ВВП, к соответствующему периоду предыдущего года, %

1. ТУРБУЛЕНТНОСТЬ НА МИРОВЫХ ФИНАНСОВЫХ РЫНКАХ: ПРИЧИНЫ И РИСКИ реал, номинальный курс которого снизился на 33,2% к декабрю 2014 г. (рис. 41).

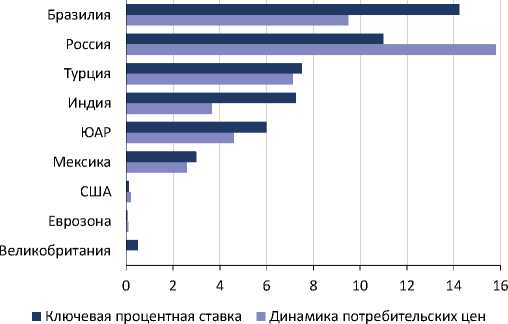

В результате, если в развитых странах сохраняются риски дефляции, то в развивающихся странах усиливаются инфляционные риски. Наиболее актуальна эта проблема в Бразилии, где потребительские цены в августе выросли на 9,5% к соответствующему периоду предыдущего года, тогда как целевым ориентиром для Банка Бразилии, таргетирующего инфляцию, является их рост на 4,5% с допустимым симметричным отклонением на 2 п.п. В результате ключевая процентная ставка в течение текущего года была повышена Банком Бразилии до 14,25% годовых, тогда как в конце декабря она соответствовала 11,75%. Дважды в течение текущего года ключевую процентную ставку поднимал и Резервный банк ЮАР. В то же время ужесточение денежно-кредитной политики не является всеобщим для развивающихся экономик: так, Банк Турции продолжил начатое в 2014 г. ослабление денежно-кредитной политики, снизив ключевую процентную ставку до 7,5% годовых по сравнению с 8,25% в начале в 2015 г. ( рис. 5 ).

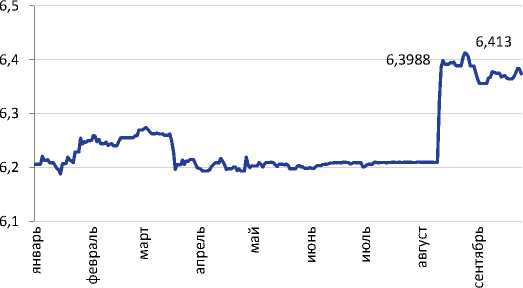

Шоком для глобальных финансовых рынков стала девальвация китайского юаня. При этом изначально принятое 11 августа решение о его девальвации на 1,9% рассматривалось в качестве «разовой коррекции», но 12 и 13 августа была осуществлена повторная девальвация на 1,6% и 1,1% соответственно. 25 августа курс доллара по отношению к юаню достиг максимальной с 2012 г. отметки в 6,413 юаней, после чего стал снижаться ( рис. 6 ).

Девальвация юаня была вызвана сокращением китайского экспорта и притока капиталов в страну, что требовало значительных интервенций ЦБ Китая на валютном рынке, в ре-

^^^^еБразилия ^^^^^мИндия ^^^^еИндонезия ^^^^^^Мексика ^^^^»Турция ^^^^^^ Россия

Рис. 4. Динамика курса доллара США относительно валют развивающихся экономик

Рис. 5. Темп прироста потребительских цен к соответствующему периоду предыдущего года и ключевые процентные ставки ЦБ по состоянию на конец августа 2015 г., %

Источники: Рис. 6. Динамика обменного курса доллара США к китайскому юаню в 2015 г.

Nikkei

NASD

CAC

^^^^ ■ "DAX

Источник:

Рис. 7. Динамика ключевых фондовых индексов развитых стран зультате которых международные резервы Китая сократились лишь за 1-е полугодие 2015 г. более чем на 97,6 млрд долл. Девальвация юаня, спровоцировав панические настроения на мировом финансовом рынке, привела к стремительному снижению фондовых индексов и росту их волатильности. Так, после 11 августа внутримесячная волатильность американского Nasdaq возросла до 3,2%, германского DAX – до 4,7%, французского CAC – до 4,5%. Для сравнения в июле-августе их волатильность не превышала соответственно 1%, 1,5% и 1,6% (рис. 7).

Негативные процессы в экономике Китая, а также ожидаемое ужесточение денежно-кредитной политики ФРС США вызвали снижение цен на сырьевые товары. Так, например, среднемесячная цена нефти марки Brent за август-сентябрь снизилась на 14,9%, меди – на 5,7%. Кроме того, по данным Продовольственной и сельскохозяйственной организации ООН (ФАО), мировые цены на продовольственные товары (зерновые, мясо, молочные продукты, растительные масла и сахар) за август снизились на 5,2%, что уступает только скорости их снижения в декабре 2008 г.

В целом ситуация в мировой экономике находится под значительным влиянием как экономической ситуации в Китае, так и ожиданий в отношении предстоящих шагов ФРС США. При этом сама политика ФРС формируется в том числе с учетом ситуации в китайской экономике. При слишком явном ее ухудшении американские монетарные власти способны замедлить переход к повышению процентных ставок, ожидаемый уже в этом году. В противном случае ФРС все же приступит к их повышению, что, с высокой долей вероятности, вызовет новую волну оттока капитала и ослабления валют развивающихся стран.•