Туризм в глубинке: массовое производство или уникальный продукт

Автор: Шорохова В.Г., Украинцева И.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (79), 2020 года.

Бесплатный доступ

Региональные инновации в производстве туристских продуктов представляют значительный интерес для представителей туристского сообщества других регионов. Эти инновации служат отправной точкой для создания уникальных туристских продуктов, что повышает конкурентоспособность конкретного региона на туристском рынке и создает предпосылки для межрегионального сотрудничества в сфере туризма. По мнению авторов данной статьи, положительный опыт создания уникальных туристских продуктов может быть использован в дальнейшем для создания массовых туристских продуктов. Данная тенденция рассматривается на примере туристских продуктов Амурской области, которые могут быть рекомендованы для воспроизводства в других регионах.

Массовый и уникальный туристский продукт, туристско - рекреационный комплекс, туристский рынок, туристская дестинация, туристские услуги

Короткий адрес: https://sciup.org/140258202

IDR: 140258202 | УДК: 004.02:004.5:004.9

Outback tourism: mass production or unique product

The article: regional innovations in the production of tourist products are of considerable interest to representatives of the tourist community of other regions. These innovations serve as a starting point for creating unique tourist products, which increases the competitiveness of a particular region in the tourist market and creates prerequisites for interregional cooperation in the field of tourism. According to the authors of this article, the positive experience of creating unique tourist products can be used in the future to create mass tourist products. This trend is considered on the example of tourist products of the Amur region, which can be recommended for reproduction in other regions.

Текст научной статьи Туризм в глубинке: массовое производство или уникальный продукт

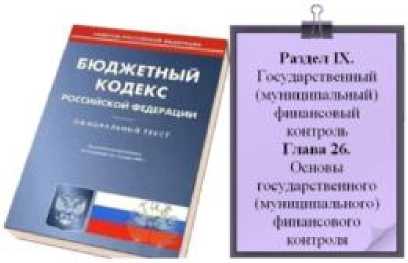

В современных условиях государственный (муниципальный) финансовый контроль (далее – Г(М)ФК) является ключевым инструментом финансовой политики государства и муниципальных образований для построения эффективной системы управления бюджетными ресурсами.

Правовые основы Г(М)ФК в

Рисунок 1. Правовая основа

Российской Федерации заложены в

Бюджетном кодексе Российской

Федерации (далее – Бюджетный кодекс) (Рисунок 1).

Согласно действующим сегодня нормам Бюджетного кодекса, Г(М)ФК осуществляется в целях обеспечения соблюдения положений правовых актов, регулирующих бюджетные правоотношения, правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, а также соблюдения условий государственных

(муниципальных) контрактов, договоров (соглашений) о предоставлении средств из бюджета.

Г(М)ФК подразделяется на два вида – внешний и внутренний

Г(М)ФК, каждый из которых имеет свой перечень органов контроля с конкретными полномочиями. Бюджетным кодексом определены объекты Г(М)ФК и методы его осуществления. Основные элементы системы

Г(М)ФК приведены на Рисунке 2.

Рисунок 2. Основные элементы системы Г(М)ФК

Виды Г(М)ФК и перечень органов контроля (статья 265)

Внешний государственный (муниципальный) финансовый контроль

Внутренний государственный (муниципальный) финансовый контроль

► Счетная

палата

Российской Федерации

► Федеральное казначейство

► Контрольно-счетные

органы

субъектов

Российской Федерации

► Органы ГФК, являющиеся органами исполнительной власти субъектов Российской Федерации

► Контрольно-счетные органы муниципальных образовании

► Органы МФК, являющиеся

органами администраций

местных

|

Участники бюджетного процесса |

j |

ГРБС, РБС, ПБС: АДБ, АИФ ДБ, финансовые органы (органы управления внебюджетных фондов), высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация) |

|

Хозяйствую щне субъекты -получатели средств из бюджета |

Бюджетные (автсно(мные)учреждения, унитарные предприятия, госкорпорации (госкомпаннн), хозяйствующие товарищества и общества с к участием пуб лично-правовых образовании в уставных капиталах, индивидуальные предприниматели, физические лица -производители товаров (работ, услуг), кредитные организации |

Внутренний государственный (муниципальный) финансовый контроль

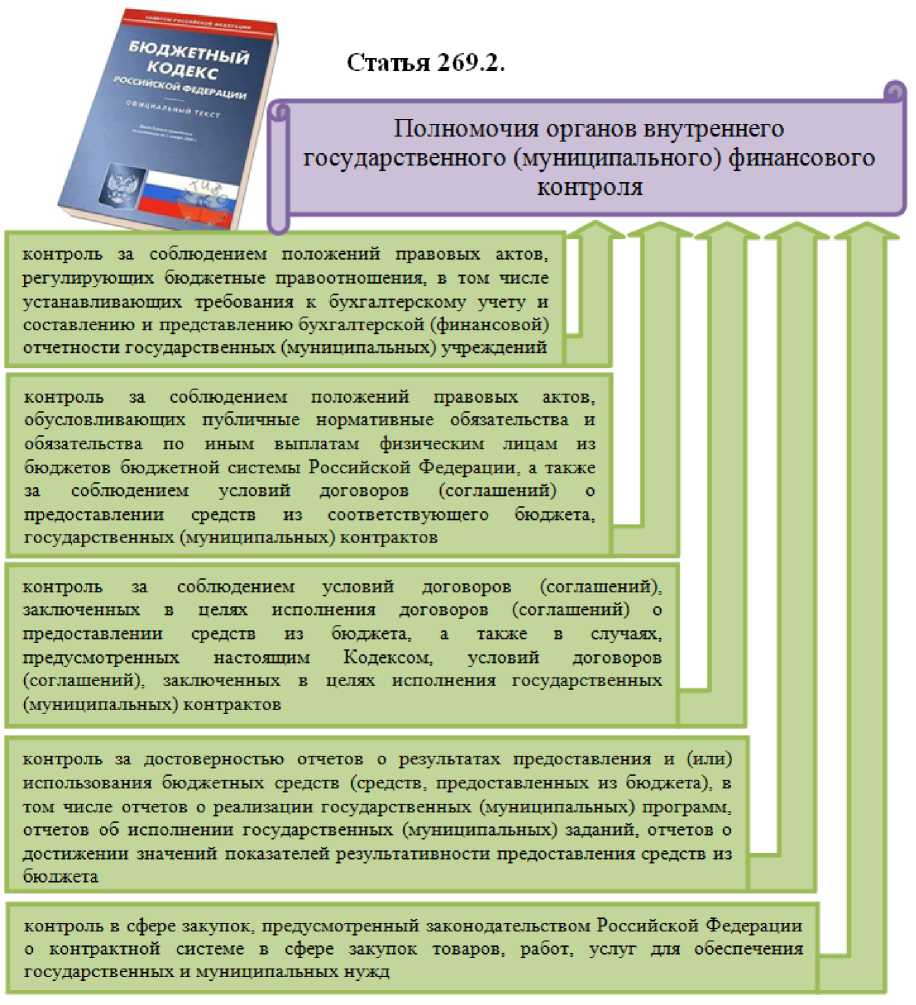

Полномочия органов контроля

Полномочия органов внутреннего Г(М)ФК (далее – ОВГ(М)ФК)

определены статьей 269.2 Бюджетного кодекса (Рисунок 3).

Рисунок 3. Полномочия ОВГ(М)ФК

контроль за достоверностью отчетов о результатах предоставления и {или) исполвзования 5юджетнв1х средств (средств: предоставленных из бюджета), в том числе отчетов о реализации государственных (муниципальных) программ, отчетов об исполнении государственных (муниципальных) заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета контроль в сфере закупок, предусмотренный законодателвством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд контроль за соблюдением положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, а также за соблюдением условий договоров (соглашений) о предоставлении средств из соответствующего бюджета, государственных (муниципальных) контрактов контроль за соблюдением условий договоров (соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из бюджета, а также в случаях, предусмотренных настоящим Кодексом, условий договоров (соглашений), заключенных в целях исполнения государственных (муииципалвных) контрактов

Статья 269.2.

контроль за соблюдением положений правовых актовг регулирующих бюджетные правоотношения: в том числе устанавливающих требования к бухгалтерскому' учету и составлению и представлению бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений

Полномочия органов внутреннего государственного (муниципального) финансового контроля

Регламентация деятельности ОВГ(М)ФК

В связи с изменениями в Бюджетный кодекс, вступившими в силу с 1 июля 2020 г., внутренний Г(М)ФК должен осуществляться в соответствии с федеральными стандартами, утвержденными постановлениями Правительства Российской Федерации (Рисунок 4).

Рисунок 4. Перечень федеральных стандартов

Федеральные стандарты внутреннего государственного (муниципального) финансового контроля

-

► Постановление Правительства Российской Федерации от 6 февраля 2020 г. № 95 «Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Принципы к онтр опьно й деятель но сти органов внутр еннего го судар ств е нн ого (муниципального) финанс ов ого контроля»

-

► П о становление Пр авитель ств а Ро с сийской Ф едер ации от б февраля 2020 г. № 100 «Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Права и обязанности должностных лиц органов внутреннего го судар ств енного (муниципального) финанс ов ого контроля и объектов внутреннего государственного (муниципального) финансового контроля (их должностных лиц) при осуществлении внутр еннего го судар ств е нн ого (муниципального) финанс ов ого контроля»

-

► Постановление Правительства Российской Федерации от 27 февраля 2020 г. № 208 «Об утверждении федерального стандарта внутреннего государственного (муниципально г о) финанс ов ого контр опя «Ппанир ов ани е проверок, ревизий и обследований» (далее - Стандарт № 208)

-

► Постановление Правительства Российской Федерации от 17 августа 2020 г. № 1235 «Об утверждении ф едер ально г о с тандарта внутр еннего го судар ств енно г о (муниципального) финанс ов ого контроля «Пр сведение проверок, ревизий и обследований и оформление их результатов» (далее -Стандарт Xs 1235)

-

► Постановление Правительства Российской Федерации от 23 июля 2020 г. Ms 1095 «Об утверждении федерального стандарта внутреннего государственного муниципального) ф ин ан с ов ого к онтр оля «Р е апиз ация результатов проверок, ревизий и обследований» (далее —Стандарт № 1095)

-

► Постановление Правительства Российской Федерации от 17 августа 2020 г. № 1237 «Об утверждении Ф едер ально г о с тандарта внутр е нн е г о го судар ств е нн ого муниципального) финансового контроля «Правила досудебного обжалования решений и действий (бездействия) органов внутреннего государственного муниципального) финансового контроля и их должностных лиц» (далее — Стандарт Ms 1237)

-

► Постановление Правительства Российской Федерации от 16 сентября 2020 г. Ms 1478 «Об утверждении ф едер ально г о стандарта внутр еннего го судар ств енного (муниципальн ого) фин ан с ов ого ко нтр опя «Пр авип а составления отчетности о результатах контрольной деятельности»

Следовательно, ранее действующие нормативные правовые акты высших исполнительных органов государственной власти субъектов Российской Федерации, муниципальные правовые акты местных администраций, регламентирующие деятельность ОВГ(М)ФК, а также стандарты осуществления внутреннего Г(М)ФК утратили свою актуальность.

Сегодня ОВГ(М)ФК могут издавать ведомственные правовые акты (стандарты), обеспечивающие осуществление полномочий по внутреннему государственному (муниципальному) финансовому контролю, но только в случаях, предусмотренных федеральными стандартами (Рисунок 5).

Рисунок 5. Позиции федеральных стандартов, по которым ОВГ(М)ФК вправе издать ведомственные правовые акты (стандарты)

Р^Опрёдёлёййё значений критериев «вероятность-' и

«существенность» (подпункт «ж» пункта 9 и подпункт «д» \

Стандарт № 208 пункта 10) >

-

► Указание типовых тем плановых контрольных мероприятий в проекте плана контрольных мероприятий (пункт 14) /

Стандарт № 1237

-

► Порядок рассмотрения акта, заключения и иных материалов контрольного мероприятия (пункт 6)

-

► Формы запросов объекту контроля и форма акта о непредоставленин доступа к информационным системам, непредставлении информации, документов, материалов и пояснений (пункт S)

г Порядок внесения изменений в решение о назначении контрольного мероприятия (пункт 14)

-

► Необходимость использования рабочего тана (тана-графика) контрольного мероприятия и предусмотрены его форма, требования к содержанию, порядок формирования и изменения в случае принятия решения о внесении изменений в решение о назначении контрольного мероприятия (пункт 16)

F Правта определения объема выборки данных из совокупности документов, информации и материалов, проверяемой при осуществлении контрольного мероприятия выборочным способом (пункт 17)

-

► Перечень типовых вопросов, подлежащих изучению в ходе проведения контрольных мероприятий, и подходы к осуществлению контрольных действий при изучении таких типовых вопросов в ходе проведения контрольных мероприятий (пункт 19)

-

► Порядок назначения (организации) экспертиз (пункт 23)

-

► Форма акта по результатам контрольных действий по фактическому изучению деятельности объекта контроля (пункт 24)

г Детальная информация об однородных нарушениях с использованием приложений к акту, заключению, если это определено ведомственным стандартом (пункт 52)

-

► Создание в органе контроля из числа его должностных лиц коллегиального органа (коллегиальных органов) для рассмотрения жалоб (пункт 8)

-

► Порядок рассмотрения жалобы и принятия решения руководителем (уполномоченным лицом) органа контроля по результатам рассмотрения жалобы (пункт 9)

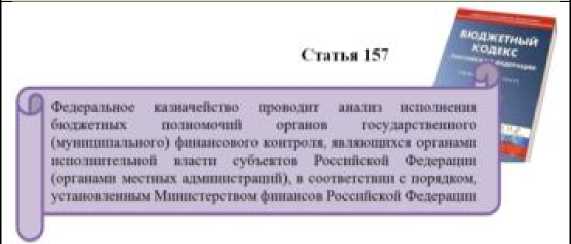

269.2 Бюджетного кодекса, имеет еще одну, особую,

Анализ исполнения бюджетных полномочий ОВГ(М)ФК

Федеральное казначейство, как орган внутреннего государственного финансового контроля, кроме полномочий, предусмотренных статьей

Рисунок 6. Особое полномочие Федерального казначейства

|

зону 1 |

ответственности |

|

(Рисунок 6) |

– проведение |

|

анализа |

исполнения |

|

бюджетных |

полномочий |

|

ОВГ(М)ФК |

(далее – |

|

Анализ). |

Порядок проведения Федеральным казначейством анализа исполнения бюджетных полномочий органов государственного

(муниципального) финансового контроля, являющихся органами исполнительной власти субъектов Российской Федерации (органами местных администраций) (далее – Порядок), в соответствии с требованиями Бюджетного кодекса, утвержден приказом Минфина России от 31 декабря 2019 г. № 263н.

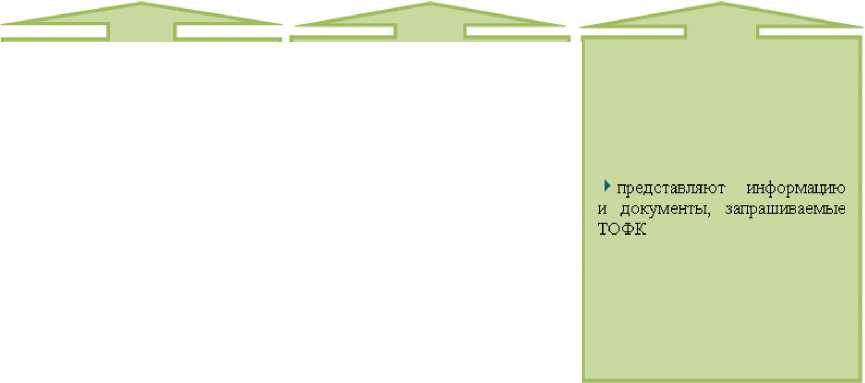

Указанным Порядком определены: участники проведения Анализа и их полномочия (Рисунок 7); способы обмена информацией и документами между участниками данного процесса; требования к деятельности Федерального казначейства по планированию, проведению Анализа в отношении ОВГ(М)ФК и оформлению его результатов, составлению и представлению отчетности.

Рисунок 7. У частники проведения Анализа и их полномочия

Участники проведения Анализа и их полномочия

Уполномоченное структурное подразделение центрального аппарата Федерального казначейства

Территориальные органы Федерального казначейства

ОВГ(М)ФК

► организует и планирует деятельность по проведению Анализа

► координирует деятельность ТОФК

► осуществляет подготовку доклада о результатах проведения Анализа и обеспечивает его направление в Министерство финансов Российской Федерации

► участвует в проведении Анализа по решению руководителя Федерального казначейства

► организуют деятельность ТОФК по проведению Анализа

► проводят мониторинг ОГ(М)ФК на территории субъекта Российской Федерации

► проводят и оформляют результаты Анализа,

► составляют и представляют отчетность по результатам Анализа

С 2020 года, в целях совершенствования деятельности по исполнению бюджетных полномочий ОВГ(М)ФК, Федеральное казначейство и его территориальные органы (далее – ТОФК) ориентированы на выявление и обобщение лучших практик осуществления внутреннего Г(М)ФК, выявление типовых недостатков и системных проблем в деятельности ОВГ(М)ФК, а также установление причин и условий, повлиявших на качество осуществления ОВГ(М)ФК внутреннего Г(М)ФК.

Анализ осуществляется на основании информации и документов о деятельности ОВГ(М)ФК, находящихся в открытом доступе, либо представленных ОВГ(М)ФК в соответствии с требованиями пункта 3 статьи 157 Бюджетного кодекса по запросу ТОФК.

При проведении Анализа обязательному изучению подлежат: организационно-штатная структура и обеспечение принципа функциональной независимости ОВГ(М)ФК; исполнение требований нормативных правовых и (или) правовых актов, регламентирующих деятельность ОВГ(М)ФК; осуществление производства по делам об административных правонарушениях; направление соответствующих исков в суд; взаимодействие с правоохранительными органами (при необходимости) и информация о принятых мерах по результатам предыдущего Анализа. По результатам Анализа в адрес ОВГ(М)ФК направляется соответствующее Заключение.

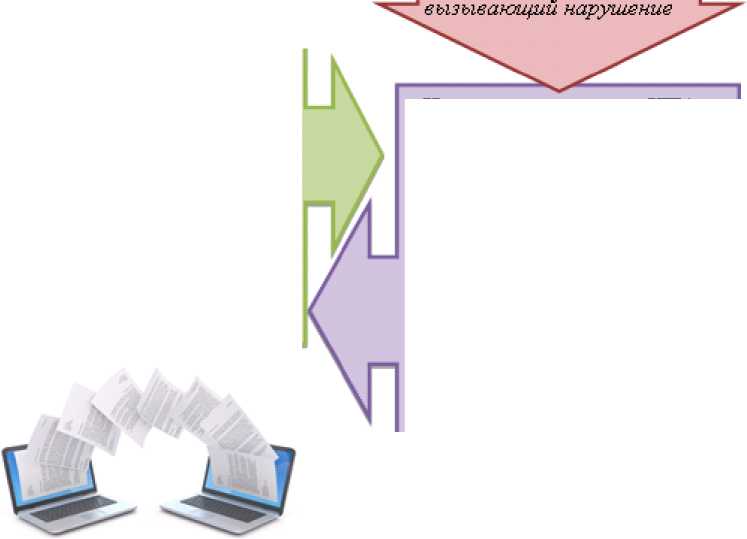

В случае если

Рисунок 8. Информационный обмен по результатам Анализа

Заключение содержит информацию о выявленных недостатках исполнения бюджетных полномочий, а также соответствующие предложения и рекомендации, то

ОВГ(М)ФК не позднее 3 месяцев со дня направления Заключения обязаны представить в ТОФК информацию о принятых мерах (Рисунок 8).

Ежегодно в адрес высших исполнительных органов государственной власти субъектов Российской Федерации Федеральное казначейство направляет информацию о результатах проведенных ТОФК в отчетном году аналитических мероприятий в субъектах Российской Федерации.

В срок, не позднее 1 апреля года, следующего за отчетным, Федеральное казначейство готовит и направляет в Минфин России доклад о результатах проведения Анализа (далее – Доклад).

Доклад содержит: обобщенную информацию о результатах проведенного Анализа в отчетном году; анализ типовых недостатков, их причин и условий возникновения; предложения о совершенствовании методического обеспечения деятельности по осуществлению внутреннего Г(М)ФК.

Результаты деятельности Управления Федерального казначейства по Челябинской области по проведению Анализа

Управление Федерального казначейства по Челябинской области (далее – Управление), как ТОФК, в пределах своей компетенции реализует на территории Челябинской области полномочия и права Федерального казначейства, определяемые федеральным законодательством, нормативными правовыми актами Минфина России и правовыми актами Федерального казначейства.

Начиная с 2016 года, Управлением ежегодно проводится мониторинг ОВГ(М)ФК, осуществляющих свою деятельность на территории Челябинской области. В результате проведенных мониторингов установлено, что в 2016 году внутренний муниципальный финансовый контроль был организован в 32 (10%) муниципальных образованиях, в 2020 году – в 257 (81%) муниципальных образованиях.

Как видим, процесс взаимодействия Управления с местными администрациями в ходе мониторинга ОВГ(М)ФК привел к определенным положительным результатам, однако проблема организации исполнения полномочий органов внутреннего муниципального финансового контроля на сегодня остается не решенной еще в 62 (19%) муниципальных образованиях.

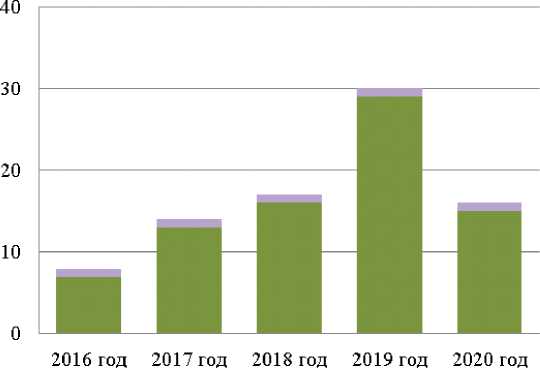

С 2016 года Управлением проведено 85 аналитических мероприятий, из них: в отношении исполнения полномочий ОВГ(М)ФК, являющихся органами исполнительной власти Челябинской области, - 5, местных администраций - 80 (Рисунок 9).

Рисунок 9. Количество аналитических мероприятий, проведенных Управлением за 2016 - 2020 годы

в том числе в отношении ОВГ(М)ФК, являющихся органами:

- исполнительной власти Челябинской области;

■ - местных администраций

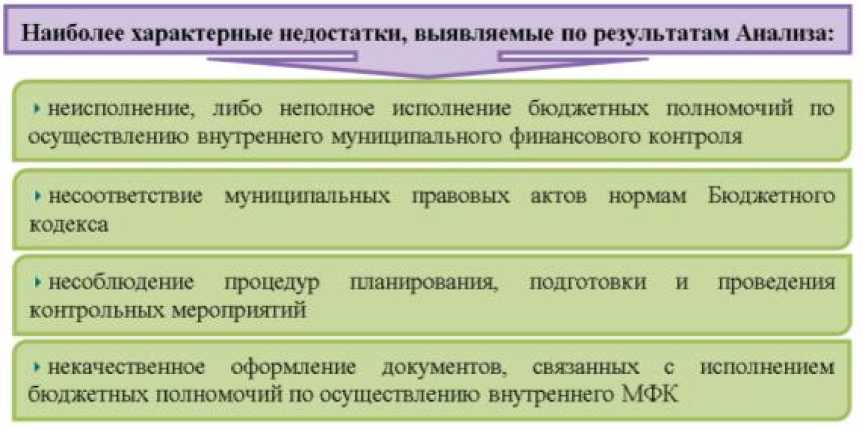

По результатам каждого аналитического мероприятия в адрес руководителей ОВГ(М)ФК направлены Заключения, содержащие информацию о выявленных недостатках (Рисунок 10), а также, о причинах и условиях их возникновения (Рисунок 11); соответствующие предложения, рекомендации по исполнению бюджетных полномочий ОВГ(М)ФК.

Рисунок 10 Недостатки, выявленные Управлением

Рисунок 11. Причины и условия, влияющие на качество осуществления ОВГ(М)ФК внутреннего Г(М)ФК

Условие - отрицательное обстоятельство, формирующее причину, ^вызывающее нарушение

-

► Недостаточная информированность руководства (сотрудников) об изменениях в НПА (БК)

-

► Смена кадрового состава

-

► Недостаточный уровень организации деятельности ОВГ(М)ФК

-

► Отсутствие каких-либо ресурсов

-

► Иные индивидуальные особенности муниципального образования

Причина - негативное явление, фактор,

-

► Неверное толкование НПА (положений БК)

-

► Несвоевременное

приведение локальных актов муниципального образования в соответствие с действующими НПА (БК) ► Недостаточный уровень организации деятельности ОВГ(М)ФК

-

► Неэффективное взаимодействие сотрудников

-

► Малая штатная численность ► Человеческий фактор

(случайная ошибка, опечатка)

Практические результаты Анализа

Предложения Федерального казначейства о необходимости совершенствования методического обеспечения деятельности ОВГ(М)ФК по осуществлению внутреннего Г(М)ФК, направляемые в предыдущие годы в Минфин России, учтены, – утверждены федеральные стандарты, регламентирующие осуществление внутреннего Г(М)ФК.

Задачи на ближайшую перспективу

Выявление и анализ проблем, препятствующих внедрению положений единых федеральных стандартов внутреннего Г(М)ФК в деятельность ОВГ(М)ФК и созданию качественной системы внутреннего Г(М)ФК, определение путей их решения.

Список литературы Туризм в глубинке: массовое производство или уникальный продукт

- География туризма. Западная и северная Европа. Япония: учебник для СПО / Ю. Л. Кужель, М. В. Иванова, Л. А. Полынова, Л. В. Сазонкина; под науч. ред. Ю. Л. Кужеля. - М.: Издательство Юрайт, 2019. - 465 с.

- Всемирная туристская организация, ЮНВТО, ВТООН - URL: https://www.unwto.org

- Программа развития спортивного туризма в Российской Федерации на 2018 -2021 годы. - URL: https://tssr.ru/main/docs/programm/2186

- Федерация Спортивного Туризма России - URL: https://tssr.ru/main

- Система обмена туристской информацией - URL: https://nbcrs.org/regions/krasnodarskiy-kray/statistics