Участники и субъекты отношений по формированию и инвестированию средств пенсионных накоплений

Автор: Манзарова Э.Д.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Исследования аспирантов

Статья в выпуске: 3, 2013 года.

Бесплатный доступ

В статье представлено подробное описание участников и организаций, занимающихся формированием и инвестированием пенсионных накопительных фондов в рамках пенсионной реформы в Российской Федерации. Рассмотрены функции и деятельность управляющих компаний по инвестированию пенсионных накоплений, а также льготный механизм инвестирования пенсионных накоплений.

Короткий адрес: https://sciup.org/14319785

IDR: 14319785

Текст научной статьи Участники и субъекты отношений по формированию и инвестированию средств пенсионных накоплений

Современное законодательство России в области инвестирования средств для финансирования накопительной части трудовой пенсии среди агентов системы пенсионного страхования обособленным порядком выделяет субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений. Наряду со страховщиком в лице Пенсионного фонда Российской Федерации, застрахованными лицами и страхователями в качестве субъектов пенсионного страхования выступают также управляющие компании и специализированный депозитарий, причём под категорию управляющих компаний попадают:

-

1) государственная управляющая компания;

-

2) управляющая компания, отобранная по конкурсу;

-

3) государственная управляющая компания средствами выплатного резерва.

В свою очередь, в качестве участников отношений по формированию и инвестированию средств пенсионных накоплений выступают негосударственные пенсионные фонды, осуществляющие деятельность по обязательному пенсионному страхованию [3].

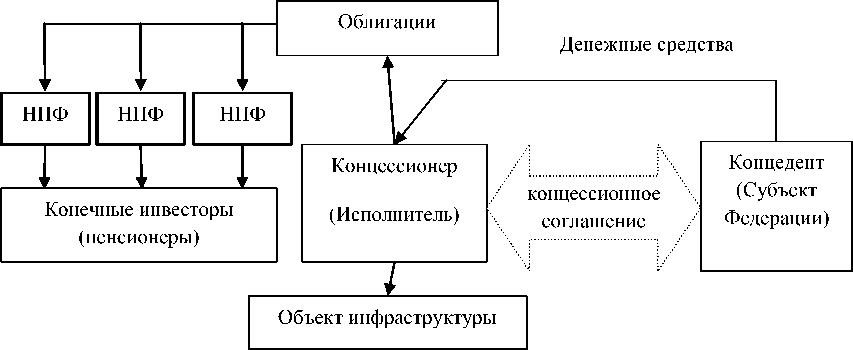

На сегодняшний день функции государственной управляющей компании возложены на госкорпорацию «Внешэкономбанк» (далее – ВЭБ), уполномоченную Правительством Российской Федерации осуществлять инвестирование средств пенсионных накоплений. Таким образом, ВЭБ формирует так называемый расширенный инвестиционный портфель государственной управляющей компании, а также инвестиционный портфель государственных ценных бумаг. Здесь следует отметить особую роль Внешэкономбанка в становлении и развитии отечественного долгового рынка ценных бумаг. Так, основная масса расчётов советских организаций, осуществляющих операции по внешней торговле и другие виды внешнеэкономической деятельности, проводилась с непосредственным участием ВЭБ (до начала 90-х гг. – Внешэкономбанк СССР). Постановлением Президиума Верховного Совета Российской Федерации был определён статус Внешэкономбанка как государственного специализированного банка, одной из приоритетных задач которого являлось агентское обслуживание внешнего долга и управление активами бывшего СССР [1]. Возникшие обязательства перед российскими юридическими лицами было поручено переоформить в государственные облигации с номиналом в иностранной валюте. Полагалось, что последние в условиях непрерывного падения курса рубля и при относительно невысокой текущей доходности способны сколько-нибудь защитить активы от высоких темпов инфляции, свойственной для слабо развитой экономики страны. Расчёт объёмов выпуска облигаций внутреннего государственного валютного займа (ОВГВЗ) производился на основе сумм денежных средств, находящихся на валютных счетах клиентов Внешэкономбанка по состоянию на 1 января 1992 г. [2]. Следует заметить, что в начальный период данные долговые бумаги размещались только среди россий- ский юридических лиц – клиентов Внешэкономбанка. В целях организации первичного размещения и обслуживания выпуска по ОВГВЗ между Минфином России и Внешэкономбанком было подписано агентское соглашение, в соответствии с которым Внешэкономбанк производил распределение облигаций среди российских юридических лиц, их выдачу и проведение расчётов по заключённым с облигациями сделкам. Так, начиная с 1993 г. деятельность Внешэкономбанка по обслуживанию облигаций валютного займа содействовала развитию внебиржевого неорганизованного рынка ценных бумаг. Сегодня ВЭБ, формируя инвестиционный портфель государственных ценных бумаг, аккумулирует и инвестирует средства пенсионных накоплений застрахованных лиц, непосредственно обратившихся к услугам государственной управляющей компании. Инвестирование средств пенсионных накоплений возложено на плечи управляющих компаний, имеющих лицензию на осуществление деятельности по управлению негосударственными пенсионными фондами в соответствии с заявлениями застрахованных лиц о выборе инвестиционного портфеля (управляющей компании). Финансовые активы негосударственных пенсионных фондов представляют собой едва ли не единственный источник долгосрочного капитала экономик как развитых, так и развивающихся стран. В условиях финансовых кризисов негосударственные пенсионные фонды выступают своего рода стабилизаторами внутреннего финансового рынка в силу невозможности ухода из него, тогда как именно в такие критические моменты наблюдается бегство в первую очередь иностранного капитала, преследующего чисто спекулятивные цели. Отсюда, с одной стороны, возможность купли частными пенсионными фондами подешевевших активов и обеспечение доходности по ним, с другой - снижение совокупной волатильности на фондовых рынках. Именно негосударственные пенсионные фонды являются единственным рыночным инвестором в объекты инфраструктуры, развитость и полнота которой определяет социально-экономический уровень развития любой страны. Очевидно, что частный капитал, направляемый для реализации инфраструктурных проектов, является эффективнее, нежели бюджетное финансирование с прямым участием государства. Сегодня коллективные инвестиции представлены в первую очередь инвестициями Внешэкономбанка и негосударственными пенсионными фондами в части размещения пенсионных накоплений. Объёмы пенсионных резервов негосударственных пенсионных фондов, а также средства паевых инвестиционных фондов занимают второе место в общем объёме коллективных инвестиций. Следовательно, пенсионные деньги, которые, по определению, являются «длинными» даже в условиях современного развития пенсионной системы, могут выступать в качестве мощного катализатора динамичного экономического роста и развития финансовой системы страны. Одним из актуальных способов финансирования проектов инфраструктуры сегодня, по-видимому, является концессия. Объективный характер её применения назрел в силу следующих факторов. Во-первых, финансирование через концессию позволяет привлечь частный капитал в кратчайшие сроки, нежели изыскание бюджетных средств, которое требует определённых усилий и времени всех участников инвестиционного проекта. Во-вторых, основными инвесторами в долгосрочные инфраструктурные объекты строительства выступают, как правило, негосударственные пенсионные фонды. Наконец, относительно небольшая доходность по ценным бумагам и узость отечественного фондового рынка не отвечают потребностям инвесторов, всё больше склоняя их на принятие положительных решений в пользу прямых инвестиций. Облигации, выпущенные под концессионный проект, включаются в высший котировальный список биржи, следовательно, их могут приобретать негосударственные пенсионные фонды с привлечением средств пенсионных накоплений [8, с. 52]. В свою очередь, концедент (заказчик) обязан выделить землю под строительство объекта, что является своего рода залогом начальной стадии работ в рамках того или иного инвестиционного проекта. Таким образом, говоря о концессионной схеме финансирования, мы подразумеваем инвестиции, осуществляемые путём выпуска облигаций. Схема концессионного механизма представлена на рисунке.

Рисунок – Концессионный механизм инвестирования средств пенсионных накоплений

Объём средств, находящихся в доверительном управлении, на сегодняшний день составляет порядка 2,3 трлн рублей. Из них 1,1 трлн руб. представлены пенсионными накоплениями, которые к 2015 г., по прогнозам специалистов, вырастут более чем в два раза. Имеет смысл задуматься об их рациональном применении с целью привлечения дополнительных доходов для нужд потенциальных пенсионеров. Применение механизмов концессии, то есть выпуска облигаций под конкретные инфраструктурные объекты, сдерживается несовершенством законодательной базы: до сих пор не существует соответствующих норм в части регулирования концессионных сделок в Налоговом и Бюджетном кодексах. Пробелы такого рода препятствуют эффективному применению процедур концессии – взять хотя бы срок реализации подобных сделок, которые предусматривают долгосрочность проектов в горизонте от 10 до 15 лет. Выплаты концессионерам, заложенные в бюджетах субъектов Федерации, ограничиваются рамками принятия и исполнения бюджета на среднесрочный период (очередной финансовый год и плановый период), поэтому целесообразным является включить обязательства по кон- цессии в объём расходных обязательств субъекта на весь срок концессионной сделки. В свою очередь, негосударственные пенсионные фонды до сих пор сталкиваются с переоценкой своих активов, и в этой связи пенсионные фонды предпочитают долгосрочным инвестициям краткосрочные, то есть до 1 года. Здесь более удобную позицию занимает Внешэкономбанк, который обладает большими возможностями долгосрочного инвестирования, даже со сроком 10 – 15 лет. Однако, согласно действующему законодательству, ВЭБ имеет право инвестировать пенсионные накопления лишь до 30 % одного выпуска и не больше 20 % портфеля в одного эмитента, поэтому объективно возникает вопрос о надёжности оставшихся вкладчиков, вступающих в программу долгосрочного инвестирования. Решение данной проблемы заключается в расширении круга таких вкладчиков посредством привлечения госбанков (Сбербанка, ВТБ). Пенсионные накопления в ВЭБе на сегодняшний день оцениваются в размере 1,36 трлн руб., а в НПФ – в 510 млрд руб., через четыре года их станет около 4 трлн рублей. В свою очередь, активы ВТБ уже сейчас достигают 4 трлн руб., не говоря уже о Сбербанке (11,7 трлн руб.).

Несмотря на длительный характер развития пенсионного рынка, всё ещё не разрешены вопросы качественного инвестирования пенсионных накоплений участниками, позволяющего получать высокую доходность и исключать либо минимизировать системные риски в сфере обязательного и добровольного пенсионного страхования. Существующее регулирование не позволяет НПФ планировать свою инвестиционную деятельность на период свыше одного календарного года, что объективно связано с обеспечением мер надёжности и безубыточности таких фондов. Контрольная функция регулирующих органов должна быть усилена и адекватно реализована в отношении интересов клиентов НПФ, аккумулирующих пенсионные накопления на долгосрочной основе.

Последним нововведением в части организации биржевых торгов по средствам пенсионных накоплений явилось внедрение специальных индексов пенсионных накоплений, рассчитываемых биржей ММВБ-РТС и Национальной лигой управляющих (НЛУ). Так, в качестве индикаторов выступают три индекса: первый характеризует агрессивную стратегию по управлению пенсионными накоплениями, второй – сбалансированную, последний – консервативную (умеренную). В зависимости от соотношения двух видов активов – акций и облигаций – присваивается тот или иной индекс пенсионных накоплений. Так, первый индекс на 45 % состоит из акций и на 55 % из облигаций, второй – на 80 % из облигаций и на 20 % из акций, третий индекс целиком состоит облигаций. Ожидается, что данная градация и использование индексов позволит воссоздать более полную картину по результатам управления пенсионными накоплениями, помочь будущим пенсионерам в выборе той или иной управляющей компании в рамках выбранной стратегии инвестирования.

Список литературы Участники и субъекты отношений по формированию и инвестированию средств пенсионных накоплений

- О Банке внешнеэкономической деятельности СССР: постановление Президиума Верховного Совета Российской Федерации от 13.01.1992 г. № 2172-1//Справочно-информационная система «КонсультантПлюс».

- Об утверждении условий выпуска внутреннего государственного валютного облигационного займа: постановление Правительства Российской Федерации от 15.03.1993 г. № 222//Справочно-информационная система «КонсультантПлюс».

- Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации: ФЗ от 24.07.2002 г. № 111-ФЗ//Справочно-информационная система «КонсультантПлюс».

- О концессионных соглашениях: ФЗ от 21.07.2005 г. № 115-ФЗ//Справочно-информационная система «КонсультантПлюс».

- Миркин, Я. О рисках, финансовых мифах и моделях рынка/Я. Миркин//Депозитариум. 2011. № 4 (98).

- Никитченко, А. Н. Частные пенсионные фонды -ключевой ресурс развития финансового сектора России/А. Н. Никитченко//Финансы. 2011. № 12. С. 63 -66.

- Обухова, Е. Пенсии обзавелись индикатором/Е. Обухова//Эксперт. 2012. № 13 (796). С. 66.

- Обухова, Е. Кто хочет стать концессионером?/Е. Обухова//Эксперт. 2012. № 24 (807). С. 52 -58.

- Ремнев, А. «Вэбовки» (начало)/А. Ремнев//Депозитариум. 2011. № 3 (97).

- Ремнев, А. «Вэбовки» (окончание)/А. Ремнев//Депозитариум. 2011. № 4 (97).