Учет амортизации основных средств при формировании себестоимости выполняемых работ на примере ОАО «Славнефть-мегионнефтегаз»

Автор: Роппельт В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению порядка учета амортизации основных средств при исчислении себестоимости выполняемых нефтегазодобывающих работ, а также предложения по оптимизации учета амортизации основных средств.

Основные средства, учет амортизации, бухгалтерский учет, управленческий учет, нефтегазодобывающие работы

Короткий адрес: https://sciup.org/140119963

IDR: 140119963

Текст научной статьи Учет амортизации основных средств при формировании себестоимости выполняемых работ на примере ОАО «Славнефть-мегионнефтегаз»

Основным видом деятельности ОАО «Славнефть-Мегионнефтегаз» (ОАО «СН-МНГ») является добыча и переработка нефти и попутного газа. Специфика организации предполагает наличие в составе основных средств предприятия дорогостоящего спецоборудования, применяемого для осуществления основного вида деятельности. В связи со спецификой организации большая часть оборудования эксплуатируется в условиях агрессивной среды. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации.

К специфическим требованиям, важным с точки зрения производства, эксплуатации, технического обслуживания и ремонта относятся:

-

- достижение высокого уровня общей функциональной надежности оборудования в различных агрессивных условиях эксплуатации;

-

- сохранение работоспособности в течение технологически замкнутого цикла эксплуатации;

-

- высокий уровень ремонтопригодности оборудования в минимальные сроки;

-

- высокий уровень унификации и взаимозаменяемости узлов.

Замкнутость цикла выполняемых работ, высокая степень нагрузки, агрессивные условия среды и другие особенности эксплуатации нефтедобывающего оборудования приводят к ускорению его изнашиваемости.

Стоимость данного оборудования включается в себестоимость выполняемых организацией нефтегазодобывающих работ путем начисления амортизации по мере его износа. Включение амортизационных отчислений по основным средствам в себестоимость в ОАО «СН-МНГ» происходит путем списания суммы амортизации, начисленной линейным способом, на счет 20 «Основное производство». В течение отчетного периода затраты накапливаются на счете 20, а в конце списываются в дебет счета 90.02 «Себестоимость продаж».

Амортизационные отчисления являются важным составляющим формирования себестоимости работ, а также влияют на уровень производственной эффективности и прибыльности организации. Поэтому выбор способа ее исчисления является одним из важнейших управленческих решений организации.

В качестве оптимизации учета амортизации основных средств в формировании себестоимости работ можно предложить ОАО «Славнефть-Мегионнефтегаз» использование коэффициентов ускорения, а также изменение способа начисления амортизации для основных средств нефтегазового назначения. Следствием использования оборудования в условиях агрессивной среды является снижение реальных сроков полезного использования определенных его видов в связи более высоким уровнем износа. Однако начисление по таким основным средствам амортизации происходит по принятому в учетной политике общему методу – линейному. Такой учет амортизации спецоборудования не является целесообразным, поскольку стоимость данных основных средств не переносится в полном объеме на себестоимость выполняемых работ, в связи с ускоренным темпом физического устаревания, что ведет к дополнительным расходам организации и снижению ее производственной мощности.

Применение такого метода начисления амортизации, как способ уменьшаемого остатка позволяет в первые годы эксплуатации списать большую часть первоначальной стоимости основного средства, что является оптимальным для нефтяного оборудования в связи с повышенным риском износа раньше срока полезного использования. Также, данный метод позволяет применять коэффициент ускорения, что является дополнительным преимуществом.

Так как, в связи в внесением поправок в нормативные и законодательные акты РФ, применение коэффициента ускорения возможно для основных средств, принятых к учету до 1 января 2014 года, на рассмотрение и пересчет амортизационных начислений взяты основные средства, поступившие в декабре 2013 года. Сумма поступивших основных средств составила 3 758 866 тысяч рублей. В соответствии с техническим паспортом, срок полезного использования данного оборудования составляет 5 лет. Однако особенности его эксплуатации ставят под сомнение возможность продуктивной работы на протяжении этого срока, поэтому целесообразней списать стоимость данного оборудования за счет амортизации в более короткий срок. Законодательством РФ предусмотрено использование повышающего коэффициента ускорения для основных средств, эксплуатируемых в агрессивных условиях, равного 2. Таким образом, амортизационные начисления в первые годы эксплуатации будут составлять большую часть от первоначальной стоимости оборудования. Расчеты представлены в таблице 1.

Таблица 1 – Расчет амортизационных отчислений

|

Год |

Остаточная стоимость на начало года, тыс. руб. |

Норма амортизации с учетом коэффициента |

Сумма амортизационных отчислений, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

|

2013 |

3 758 866 |

40% |

1 503 546 |

2 255 320 |

|

2014 |

2 255 320 |

40% |

902 128 |

1 353 192 |

|

2015 |

1 353 192 |

40% |

541 277 |

811 915 |

|

2016 |

811 915 |

40% |

324 766 |

487 149 |

|

2017 |

487 149 |

40% |

194 860 |

292 289 |

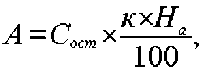

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта, по формуле:

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

Норма амортизации рассчитывается исходя из срока полезного использования (т.е. На =100%/5=20%).

Таким образом, при использовании линейного метода начисления амортизации на конец 2015 года списано 1 503 546 тысяч рублей от первоначальной стоимости данного оборудования. Когда как при методе уменьшаемого остатка организация могла бы списать за два года уже 2 405 674 тысячи рублей, что на 37% превышает сумму амортизации по линейному методу начисления.

Следует отметить, что при таком способе начисления амортизации первоначальная стоимость никогда не будет списана. Остаточная стоимость на конец последнего года эксплуатации будет являться суммой возвратных отходов от ликвидации основного средства, оприходованных по окончанию его использования. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива, что является наиболее оптимальным для нефтедобывающего оборудования. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Список литературы Учет амортизации основных средств при формировании себестоимости выполняемых работ на примере ОАО «Славнефть-мегионнефтегаз»

- Приказ Минфина РФ от 06.10.2008 г. № 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_81164/

- Приказ Минфина РФ от 29.07.1998 г. № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" -Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_20081/

- Учет, анализ и аудит -Режим доступа: http://www.labirint.ru/fragment/174440/

- Финансовый анализ. -Режим доступа: http://1fin.ru/?id=635&ht=25&w=%C1%E0%ED%EA%F0%EE%F2%F1%F2%E2