Учет человеческого капитала на российских предприятиях

Бесплатный доступ

Статья посвящена анализу способа оценки нематериальных активов, а именно человеческого капитала, в деятельности предприятия. Проведен анализ сложившейся ситуации на рынке, и построена модель учета человеческого капитала.

Человеческий капитал, ресурс, способность, модель. продажа, инвестиции, трудовые ресурсы, человеческие ресурсы

Короткий адрес: https://sciup.org/140276589

IDR: 140276589

Текст научной статьи Учет человеческого капитала на российских предприятиях

Статья посвящена анализу способа оценки нематериальных активов, а именно человеческого капитала, в деятельности предприятия. Проведен анализ сложившейся ситуации на рынке, и построена модель учета человеческого капитала.

ФОРУМ МОЛОДЫХ УЧЕНЫХ №4(4) 2016 I 160

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, РЕСУРС, СПОСОБНОСТЬ, МОДЕЛЬ. ПРОДАЖА, ИНВЕСТИЦИИ, ТРУДОВЫЕ РЕСУРСЫ, ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ

Наиболее спорным вопросом учёта нематериальных активов на предприятии является учёт человеческого капитала. Стоит отметить, что он является важнейшим фактором конкурентоспособности и эффективности деятельности. Уже сам по себе факт оценки будет способствовать изменению подхода руководителей к человеческому капиталу не просто как к издержкам, а как к активам компании, которые нужно грамотно использовать.

Для оценки эффективности вложений в человека необходимо уточнить понятия «человеческих ресурсов» и «человеческого капитала».

Человеческие ресурсы — форма выражения понятия «трудовые ресурсы». Трудовые ресурсы — это население страны, обладающее физическим развитием и интеллектуальными (умственными) способностями, необходимыми для трудовой деятельности.

Человеческий капитал — оценка воплощенной в индивидууме потенциальной способности приносить доход. Он включает в себя врожденные способности и таланты, а также образование и приобретенную квалификацию.

Человеческие ресурсы всё чаще рассматриваются как человеческий капитал. Следует отметить, что эти понятия не являются синонимами. Трудовые ресурсы могут преобразоваться в капитал, но для этого необходимо создать условия, обеспечивающие возможность реализовать человеческий потенциал в результатах деятельности организации.

Наиболее существенные разногласия вызывает следующий вопрос: являются ли человеческие ресурсы активами и могут ли они вообще включаться в баланс предприятия? С позиций вероятного получения будущих экономических выгод человеческие ресурсы, безусловно, можно и нужно считать активом компании, поскольку они являются основным фактором ее успеха и источником прибыли.

В последнее время в экономической литературе проводится тезис о необходимости расчета отдачи от вложений, направляемых в человеческие ресурсы. На сегодняшний момент метод оценки человеческих ресурсов, который был бы широко признан, еще не создан.

Американские экономисты разработали два подхода к стоимостному учету человеческих ресурсов: модель активов и модель полезности.

Модель активов представляет собой обычную схему бухгалтерского учета основного капитала, переработанную применительно к особенностям человеческих ресурсов. При таком подходе в учете организации появляются специальные счета. В основе модели полезности лежит оценка способности работника приносить большую или меньшую прибавочную стоимость.

В настоящее время возникает интерес к отражению в учете человеческих ресурсов в профессиональном спорте, поскольку спортсмены являются объектом купли-продажи. Так, например, в зарубежных

футбольных клубах затраты на приобретение спортсменов капитализируются и отражаются в составе внеоборотных нематериальных активов. Игроки, так же, как и другие активы, подлежат амортизации. Вновь приобретённые игроки капитализируются по цене приобретения. Что касается игроков, «разрабатываемых» самим футбольным клубом, то клуб капитализирует все затраты, «связанные с доведением игрока до состояния, пригодного для использования» в профессиональной деятельности.

Подобная методика учета может быть применена в профессиональном спорте в Российской Федерации.

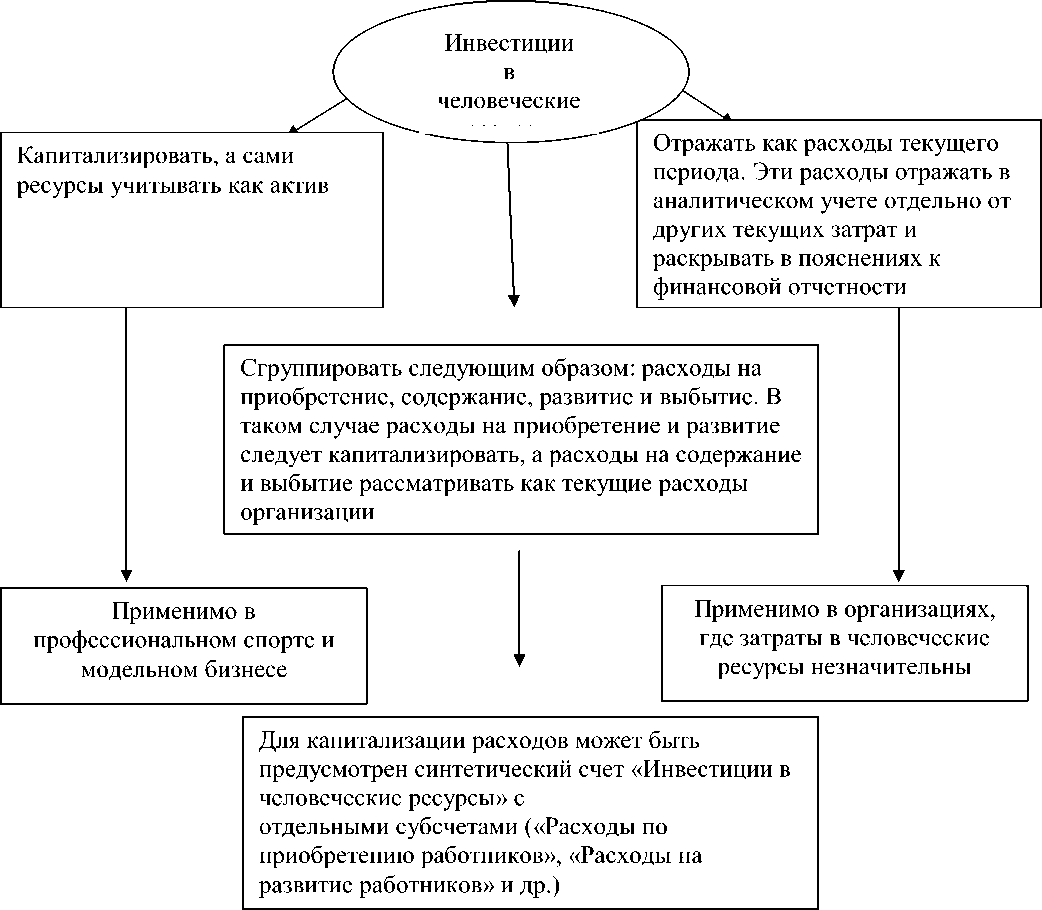

В отечественном бухгалтерском учете инвестиции в человеческие ресурсы не рассматриваются как особый объект учета и «растворяются» в общей сумме расходов организации. В соответствии с вышеизложенным можно предложить модель учета человеческого капитала (рис.1).

Рисунок1-Модель учета человеческого капитала

Данная модель позволяет грамотно подойти к учету человеческого капитала в различных сферах деятельности.

Анализ действующей в РФ системы учета позволяет сделать вывод о том, что в России не уделяется должного внимания такому объекту, как инвестиции в человеческие ресурсы. Внедрение в практику зарубежных методов учёта человеческого капитала привело к совершенствованию информационного обеспечения принимаемых решений в процессе управления.

Российской экономике следует адаптировать эти методы, опираясь на специфику национальной системы учёта и отчётности.

Список литературы Учет человеческого капитала на российских предприятиях

- «Управление человеческим капиталом в холдингах» ("Кадровик. Кадровый менеджмент", 2007, № 6)

- Sir Norman Chester Center for Football Research: Football Economics, University of Leicester, 2000

- Дятлов С.А. Теория человеческого капитала. Учебное пособие. -Спб: Изд-во СПбУЭФ, 1996.-176 c.

- Генералова Н.В. Международные стандарты финансовой отчетности: учеб. пособие. M.: ТК Велби, Изд-во Проспект, 2008. -416с.

- Международные стандарты финансовой отчетности/под ред. Л.В. Горбатовой. М.: Волтерс-Клувер, 2006. -544 с.

- Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)//Официальные материалы для бухгалтера. 2008, № 5