Учет денежных средств в кассе организации

Автор: Осипова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В данной статье рассмотрены теоретические аспекты учета денежных средств в кассе. А именно, рассмотрены цели, на которые могут быть потрачены наличные денежные средства из кассы, виды сделок, на которые установлен лимит расчета наличными деньгами, унифицированные формы первичных документов и регистров аналитического учета по кассовым операциям, а также случаи возникновения административной ответственности за нарушения порядка ведения кассовых операций.

Денежные средства, касса, учет

Короткий адрес: https://sciup.org/140247654

IDR: 140247654 | УДК: 631

Accounting for funds in the organization 's cash register

This article discusses the theoretical aspects of cash accounting. In particular, we consider the purposes for which cash can be spent from the cash register, the types of transactions for which the cash settlement limit is set, the unified forms of primary documents and analytical accounting registers for cash transactions, as well as cases of administrative responsibility for violations of the order of conducting cash transactions.

Текст научной статьи Учет денежных средств в кассе организации

Кассовые операции как вид финансовых операций - это операции с денежными средствами, которые осуществляются хозяйствующими субъектами. Для осуществления расчетов наличными деньгами, возникающих в хозяйственной деятельности, предприятия должны иметь кассовый аппарат и выполнять расчетно-кассовую дисциплину.

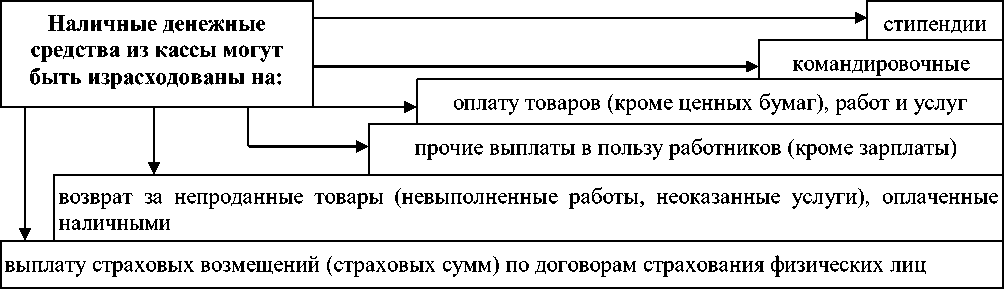

Согласно действующему законодательству, нет никаких запретов на выдачу наличных денег из кассы, но определяющим моментом в этой ситуации является цель, для которой выдаются наличные деньги.

Поэтому не допускается оплата наличными за все товары, работы и услуги. Центральный банк РФ указал перечень целей, на которые могут быть израсходованы наличные деньги из кассы (рисунок 1).

Рисунок 1 – Цели, на которые могут быть потрачены наличные денежные средства из кассы [1]

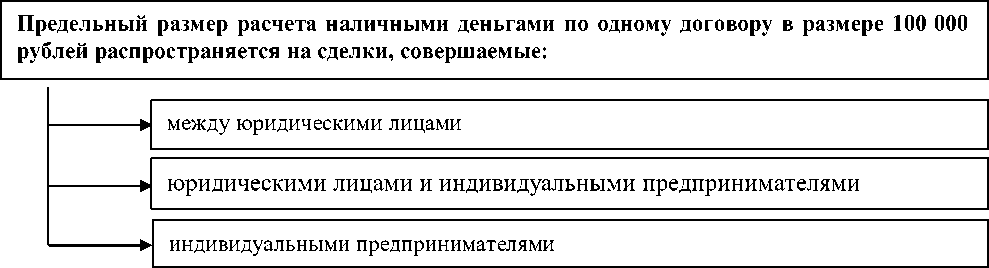

ЦБ РФ установлен предельный размер расчета наличными деньгами по одному договору, который составляет 100 000 рублей. Данное ограничение распространяется на сделки, представленные на рисунке 2.

Рисунок 2 – Виды сделок, на которые установлен лимит расчета наличными деньгами [1]

Для учета кассовых операций используются следующие стандартные формы первичных документов и регистров бухгалтерского учета (табл. 1):

Таблица 1 – Унифицированные формы первичных документов и регистров аналитического учета по кассовым операциям [2, С. 112]

|

Название документа, регистра |

Номер унифицированн ой формы |

Назначение документа, регистра |

|

Первичные документы |

||

|

Приходный кассовый ордер |

КО-1 |

Для оформления поступления наличных денег в кассу организации |

|

Расходный кассовый ордер |

КО-2 |

Для оформления выдачи наличных денег из кассы организации |

|

Регистры аналитического учета |

||

|

Журнал регистрации приходных и расходных кассовых документов |

КО-3 |

Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов |

|

Кассовая книга |

КО-4 |

Для учета поступления и выдачи наличных денег организации |

|

Книга учета принятых и выданных кассиром денежных средств |

КО-5 |

Для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу, а также учета возврата наличных денег и кассовых документов по произведенным операциям |

Что касается мер по обеспечению сохранности наличных денежных средств при проведении кассовых операций, хранении, транспортировке, а также порядка и сроков проверки фактического наличия наличных денежных средств, то они определяются самим хозяйствующим субъектом.

Средства, хранящиеся в кассе, учитываются на активном синтетическом счете 50 «Касса». В дебете отражается поступление денежных средств в кассу, а в кредите-выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты следующие субсчета:

-

• 1 «Касса организации»;

-

• 2 «Операционная касса»;

-

• 3 «Денежные документы» и др.

На субсчете 1 «Касса организации» учитывают денежные средства в кассе. На субсчете 2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. На субсчете 3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы [3, С. 467].

Случаи возникновения административной ответственности за нарушения порядка ведения кассовых операций представлены на рисунке 3.

Статьей 15.1 КоАП РФ установлена административная ответственность за:

|

-I-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- |

|

|

------► |

расчеты наличными деньгами с другими организациями сверх установленного лимита |

|

------► |

неоприходование (неполное оприходование) в кассу денежной наличности |

|

------► |

несоблюдение порядка хранения свободных наличных денег |

|

------► |

накопление в кассе наличных денег сверх установленного лимита |

Рисунок 3 – Случаи возникновения административной ответственности за нарушения порядка ведения кассовых операций [1]

Таким образом, деньги – это «кровеносная система» организации, и даже если организация финансово стабильна и ее деятельность прибыльна, невозможно говорить об эффективности функционирования предприятия без надлежащего управления денежными ресурсами.

Список литературы Учет денежных средств в кассе организации

- Дедкова, Е.Г. Порядок расчетов наличными денежными средствами при упрощенной системе налогообложения [Электронный ресурс] / Е.Г. Дедкова // Бухгалтерский учет и налоги в торговле и общественном питании, 2011. - № 2. - Режим доступа: справ.-правовая система "Консультант Плюс"

- Ефремова, Т.М. Бухгалтерский учет в схемах и таблицах: учебное пособие / Т.М. Ефремова, Т.А. Кольцова, О.А. Кузьменко. - М.: КНОРУС, 2010. - 184 с.

- Кондраков, Н.П. Бухгалтерский учет: Учеб. пособие. / Н.П. Кондраков. 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 832 с.