Учет денежных средств в программе «1С: Бухгалтерия предприятия 8»

Автор: Говорова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В статье раскрывается понятие денежных потоков и денежных средств. Рассматривается современное состояние учета денежных потоков по финансовой деятельности. В статье приведены примеры типовых проводок, а также предложены пути совершенствования учета денежных поток.

Денежные потоки, денежные средства, денежные активы, бухгалтерский учет, финансовая деятельность, предприятие, cashт facilities

Короткий адрес: https://sciup.org/140119658

IDR: 140119658

Текст научной статьи Учет денежных средств в программе «1С: Бухгалтерия предприятия 8»

Учетная информация в современных условиях институциональной бизнес-среды становится все более первостепенной и актуальной при разработке новой, адекватной условиям глобализации и интеграции методологии учета.

На предприятиях России систематический учет и контроль движения денежных средств помогает обеспечить их устойчивость и платежеспособность в текущем и будущем периодах. В условиях современной нестабильной экономики следует исходить из принципа, что умелое использование денежных средств само по себе может приносить организации дополнительный доход; значит нужно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

По мнению ряда ученых «Денежным средствам –относят совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом» [8, с. 197].

А под денежным потоком – понимают величину денежных средств, которым поступают или расходуются предприятием за планируемый период [10, с. 71].

«Поток денежных средств от производственно-хозяйственной деятельности определяется путем вычитания себестоимости проданных товаров, прочих расходов и налогов из выручки от реализации» [9, с. 53].

Несмотря на существующую полемику между отечественными и зарубежными авторами по определению «денежный поток» - все они правы, так как рассматривают его с различных позиций финансово-хозяйственной деятельности предприятия.

Таким образом, денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Критерием качества и достоверности учета денежных средств на предприятиях является соответствие законодательной базе бухгалтерского учета, налоговому регулированию учетного процесса в Российской Федерации, их автоматизация.

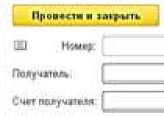

Для автоматизированного учета наличия и движения денежных средств в программе «1С: Бухгалтерия» предприятии используется активный счет 50 «Касса». Известно, что основной формой ведения безналичных расчетов являются расчеты платежными поручениями.(рис.1)

* I [ ** "* J Платежное поручение (создание) * Главно* История измгирмм

Реквизиты уплаты налогов и взносов

!3?*010Ю5:ХЕ1а1)110

»©>даиоцю?1О®11с м 83НХЫВПРФ

302102030 W061QH160

Рис.1 – Электронная форма документа «Платежное поручение»

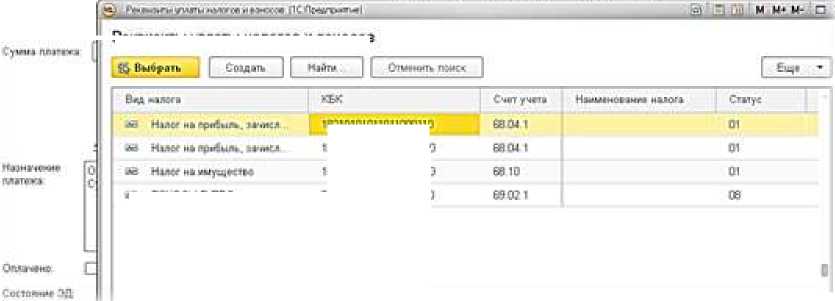

Для обобщения информации в программе«1С: Бухгалтерия» о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях, предназначен счет 51 «Расчетные счета», который представлен следующим

Рис.2 - Электронная форма документа «Банковская выписка» и справочника «План счетов» в программе «1С: Бухгалтерия 8»

Программа «1С: Бухгалтерия» предназначена для подготовки, печати и хранения основных бухгалтерских документов таких как:

Платежное поручение — это один из видов документов, используемых для осуществления безналичных платежей между организациями. Этот документ является одним из наиболее часто используемых документов. Платежное поручение является распоряжением владельца счета обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное требование — расчетный документ установленной формы, содержащий приказ получателя денежных средств обслуживающему банку обеспечить производство списания определенной суммы денежных средств со счета третьего лица (плательщика) в этом же или другом банке (учреждений банка)..

Документы «Платежное поручение» или «Платежное требование»

нужны только для формирования печатных форм. Никаких бухгалтерских и налоговых проводок эти документы не формируют. Если организация применяет систему «Банк-клиент» и выписывает платежные поручения в этой системе, то документы «Платежное поручение» и «Платежное требование» вообще можно в программе не формировать.

Авансовый отчет-это ключевой документ для ведение учета денежных средств выданных подоотчет в организации. В конфигурации «1С:Бухгалтерия»,подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственный и командировочные расходы. при этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых ТК РФ.

Доверенность — документ, передающий право лицу представлять доверителя перед третьей стороной.

Кассовые документы в бухгалтерии оформляются, как правило, двумя документами Приходный кассовый ордер (далее ПКО) и Расходный кассовый ордер (далее РКО). Предназначены для принятия и выдачи наличных средств в кассу (из кассы) предприятия.

Схема 1. - Схема работы программы «1С: Бухгалтерия предприятия 8»

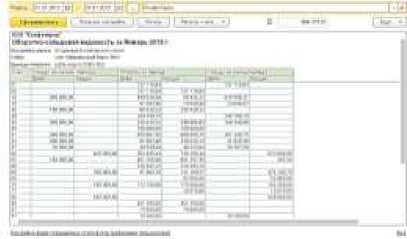

С помощью отчета Оборотно-сальдовая ведомость по счету формируют регистр, который содержит информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному счету учета безналичных денежных средств.(рис.3).

С помощью отчета Анализ счета можно сформировать регистр,

54 Харитонов С.А. «Бухгалтерский и налоговый учет в «1С:Бухгалтерии 8» (ред.2.0)». М: «1С-

Паблишинг»,2013

который будет содержать информацию об оборотах счета учета безналичных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.(рис.4).

Отчет "Карточка движения денежных средств" является средством расшифровки данных платежного календаря организации за определенный интервал времени. В состав отчета включаются суммы документов планирования и платежных документов, зарегистрированных в системе в течении периода, указанного в отчете (рис.5).

Рис.3 Отчет «Оборотно-сальдовая

Рис.4 Отчет «Анализ счета»

ведомость»

Рис.5 Отчет «Карточка движения денежных средств»

Информация о состоянии и движении денежных средств отражается в финансовой отчетности. Бухгалтерский баланс содержит сведения об остатках денежных средств на начало и конец отчетного периода. Отчет о движении денежных средств отражает информацию о движении денежных средств по текущей, финансовой и инвестиционной деятельности.

В программе «1С: Бухгалтерия» бухгалтерская финансовая отчетность формируется через раздел «Отчеты и называется регламентированные отчеты».

Специалистам фирмы «1С: Бухгалтерия» разработаны рекомендации по подготовке и сдаче отчетности, которые сделают процесс формирования и сдачи отчетности максимально удобным.

В первую очередь, необходимо проверить соответствие информации, введенных в программу, первичным документам по всем факторам хозяйственной жизни: реализации товаров (работ, услуг, имущественных прав), поступлению, выбытию, оплате ценностей и прочим операциям. Затем используя встроенные механизмы «1С: Бухгалтерии 8»,рекомендуется проделать контрольных проверок корректности ведения учета: экспресс-проверка ведения учета, анализ состояния бухгалтерского учета, сопоставление данных бухгалтерского и налогового учета, анализ состояния налогового учета по налогу на прибыль. После выполнения всех вышеперечисленных операций отчет необходимо сформировать.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения предприятия, для дальнейшего расчета показателей платежеспособности и ликвидности. Приумножение, правильное использование денежных средств, контроль за их сохранностью – важнейшая задача бухгалтерского учета. Учет денежных потоков необходимо вести постоянно и своевременно, в соответствии с действующим законодательством РФ.

Список литературы Учет денежных средств в программе «1С: Бухгалтерия предприятия 8»

- О бухгалтерском учете: Закон РФ № 402-ФЗ от 06.12.2011 (ред. от 04.11.2014 №344-ФЗ)//СПС Консультант Плюс.

- О правилах осуществления перевода денежных средств: Положение ЦБ РФ от 19.06.2012 г. № 383-П//СПС Консультант Плюс.

- О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Указание ЦБ РФ от 11.03.2014 № 3210-У (ред. от 03.02.2015)//СПС Консультант Плюс.

- Ибрагимов Э. А. Сравнительная характеристика учета денежных средств по российским и международным стандартам//Молодой ученый. -2014. -№4.2. -С. 29-32.

- Ковалев В.В. Финансы/В.В. Ковалев. -М: Проспект, 2013. -928 с.

- Махонина Е. А., Вокина Е. Б. Управление денежными потоками предприятия//Молодой ученый. -2015. -№11.3. -С. 53-55.

- Фомина А. Н. Управленческий учет движения денежных потоков на предприятии//Молодой ученый. -2014. -№4.2. -С. 70-73.

- Учет денежных средств http://buh.1С.ru/25.04.2016 г.

- Учет денежных средств https://edu.1cfresh.com/articles/tutorialsmain 26.04.2016 г.