Учет комиссионных вознаграждений банков

Автор: Перелыгина М.О., Кружкова И.И.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 2 (2), 2014 года.

Бесплатный доступ

Многие банки за предоставленные услуги взимают с клиентов комиссионные вознаграждения. С учетом понесенных затрат у многих налогоплательщиков возникают вопросы. В данной статье была сделана попытка разрешить данный вопрос и предложить возможные пути их применения.

Комиссионное вознаграждение, комиссия, банковская комиссия, виды банковской комиссии, классификация групп комиссионных вознаграждений

Короткий адрес: https://sciup.org/14769546

IDR: 14769546 | УДК: 657.443:336.717.71

Текст научной статьи Учет комиссионных вознаграждений банков

К комиссионным вознаграждениям можно отнести и плату за работу агента-посредника, и оплату комиссионных услуг, взимаемую с банка, и оплату за посредничество. Но в целом, это своего рода услуга, приносящая вознаграждение за определенные операции. Многие банки с целью привлечь клиентов низкой процентной ставкой включают в состав комиссионного вознаграждения «скрытые выплаты», такие как процент по выдаче средств со счета, процент за услуги личного консультанта, процент за открытие и ведение ссудного счета и другие.

Условия для признания расходов, в том числе и в отношении оплаты услуг банков, - это их экономическая направленность на получение дохода. Клиент оплачивает услуги банка независимо от того, идет речь о комиссии за выдачу кредита или оплате ведения счетов работников.

Налоговый кодекс РФ предусматривает несколько оснований для учета в расходах по налогу на прибыль сумм вознаграждений банка. Во-первых, к расходам относят затраты на оплату услуг банков, связанные с производством. Во-вторых, различные расходы на услуги банков, включая продажу иностранной валюты, взыскание налога, сбор пени. В-третьих, расходы в виде процентов по долговым обязательствам [6, 32]. Данные виды расходов относятся к внереализационным расходам в соответствии с Налоговым Кодексом РФ.

В России положениями гл.51 Гражданского кодекса РФ [1] регулируется договор комиссии. Однако для отдельных видов договоров могут устанавливаться специальные правила. У Министерства Финансов РФ есть мнение, которое не совсем выгодно для налогоплательщиков. Они полагают, что если сумма комиссии, взимаемая банком от суммы непогашенного кредита, установлена в процентах, то такая комиссия должна включаться для целей налогообложения. Размер комиссионного вознаграждения банку установлен в зависимости от суммы поставляемых услуг.

Полагают, что такие расходы приравниваются к расходам в виде процентов по долговым обязательствам.

Долговое обязательство можно определить как документ, выдаваемый заемщиком кредитору при получении кредита, дающий право кредитору взыскать кредит в установленный срок, а заемщика обязывает выплачивать полученную сумму [7, 8].

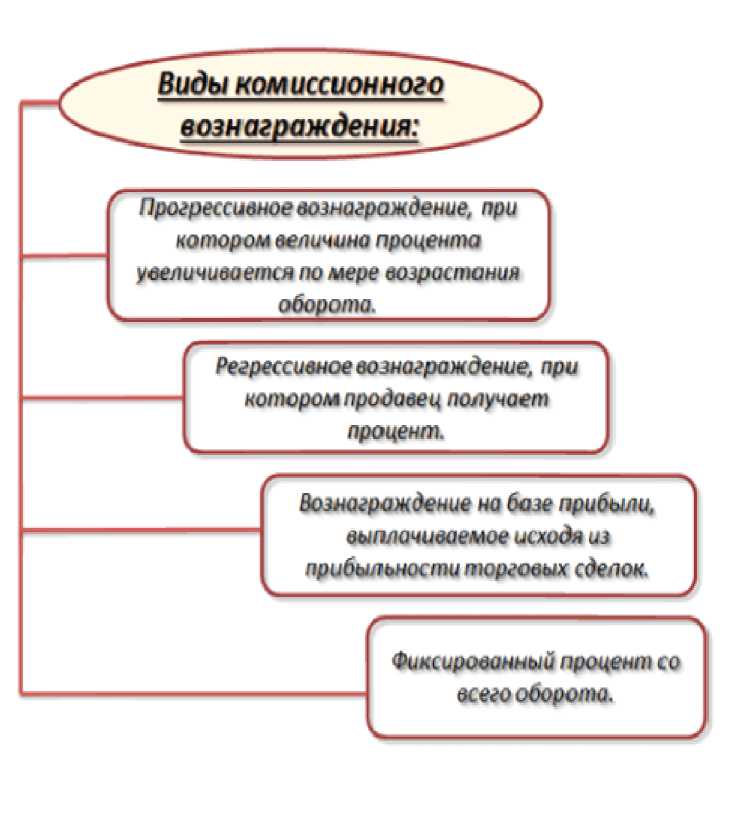

В современном мире всегда возможна ситуация, когда комиссионер, выполняя свои обязанности по договору, не мог согласовать свои действия с комитентом или получить его ответ в разумные сроки. При таковых обстоятельствах комиссионер имеет право отступить от указаний комитента, при этом, действовать в интересах комитента и на наиболее выгодных условиях. Таким образом, можно выделить следующую группировку видов комиссионного вознаграждения, представленную на рис. 1.

Рисунок 1 – Классификация групп комиссионных вознаграждений банку

Определение комиссионного вознаграждения описано в Статье 1013 Гражданского Кодекса, в которой говорится, что комитент должен выплатить комиссионеру плату (комиссионное вознаграждение) в размере и порядке, установленном в договоре комиссии [2]. Выделяя понятие «Банковская комиссия» можно отметить, что это плата за оказание услуг, взимаемая с клиента [4, 7]. Комиссии банков можно разделить на два вида (рис. 2).

Виды комиссионных вознаграждений банка

V Денежные переводы

✓Снятие наличных с кредитных карт vСнятие наличных в сторонних банкоматах

✓Пересчёт банкнот и монет

✓Конвертация валюты

✓ Документарные операции (для проведения расчетов между покупателями и продавцами)

✓ Факторинг

✓Рассмотрение заявки

✓ Выдача кредита

✓Перечисление средств на счёт заёмщика

✓ Выдача средств со счёта

✓Услуги личного консультанта

✓ Открытие и ведение ссудного счета

✓Досрочное погашение кредита

✓ Страхование жизни и здоровья

✓ Отказ от получения кредита

✓Предоставление информации о задолженности

Рисунок 2 – Классификация основных видов банковской комиссии

Основные банковские документы, представленные в табл. 1, которыми оформляют услуги банка, и которые подтверждают их учет на предприятии, являются: банковский ордер, платежное поручение, мемориальный ордер и т.д.

Таблица 1 – Основные банковские документы, подтверждающие комиссионные вознаграждения по услугам банка

|

Документ-основание |

Виды комиссионных вознаграждений |

|

Банковский ордер |

- Комиссия за активацию процессинговым центром карт, перевыпущенных в связи с окончанием срока действия; - Перевыпуск карт |

|

Платежное поручение |

Комиссия по зачислению заработной платы на счетах сотрудников |

|

Мемориальный ордер по приему ценностей |

Прием ценностей (без НДС) |

|

Мемориальный ордер по выдаче ценностей |

Выдача ценностей согласно заявке |

|

Мемориальный ордер |

Списание ценностей с подотчетного счета согласно отчету о выдаче банковских карт |

Часто возникает затруднение, чтобы подобные услуги банка правильно отразить в бухгалтерском учете. Ведь по сути, документального формирования данных операций нет. В подобных ситуациях каждый решает самостоятельно. Кто-то применяет счет 91 «Прочие доходы и расходы» и проводит операцию, а кто-то через распределительные счета: 44 «Расходы на продажу», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», учитывая в расходах организации процентных вознаграждений банку за оказанные услуги (табл. 2).

Таблица 2 – Основные операции по отражению в учете комиссионных вознаграждений банку

|

Дт. сч. |

Кт. сч. |

Содержание хозяйственной операции |

|

76 |

51 |

Отражение списанной банком комиссии, в дату списания со счета (Отражение списанной банком комиссии, в том числе с НДС) |

|

91.2 |

76 |

Отнесение комиссии на расходы (списание на расходы суммы комиссии без НДС) |

|

19 |

76 |

Учтена в составе расходов сумма НДС |

|

97 |

76 |

Отражение комиссии на расходах будущих периодов (отражена комиссия банка за выдачу кредита) |

Работая над статьей, было проанализировано понятие, группировка и виды комиссионного вознаграждения, процесс документирования данного вида операций и их учета. Комиссионное вознаграждение – это неотъемлемая часть дохода банка и составляющая расходной части деятельности организации.

Список литературы Учет комиссионных вознаграждений банков

- Гражданский кодекс Рос. Федер. (Часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.07.2013) Статья 991. Комиссионное вознаграждение//КонсультантПлюс. 1992-2013.

- Гражданский кодекс Рос. Федер. (Часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.07.2013) Статья 1013. Объект доверительного управления//КонсультантПлюс. -2013.

- Здоровенко, А. О. Расходы и доходы. Продаем урожай через посредника/А. О. Здоровенко//Учет в сельском хозяйстве. -2010. -№ 6. -С. 36-40.

- Коробова, Г. Г. Организация безналичных расчетов/Г. Г. Коробова//Банковское дело. -2011. -№ 6. -С. 77-80.

- Пархачева, М. А. Денежные средства и расчеты/М. А. Пархачева//Глав. Бух. -2000. -№ 22. -С. 45-51.

- Ситникова, Е. Учет комиссионных вознаграждений банкам при налогообложении прибыли/Е. Ситникова//Бухгалтерия и банки. -2008. -№ 10. -С. 32-35.

- Тимохин, Р. Специфика учета комиссионера/Р. Тимохин//Бухгалтер -Дока. -2009. -№ 22. -С. 6-9.