Учет материально - производственных запасов: российский и зарубежный аспекты

Автор: Нагаева М.Р., Колесникова Е.В.

Журнал: Мировая наука @science-j

Рубрика: Гуманитарные и общественные науки

Статья в выпуске: 1 (22), 2019 года.

Бесплатный доступ

В статье определено, что понимается под материально производственными запасами. Рассмотрены особенности организации бухгалтерского учета материально-производственных запасов, а также сопоставлены российские и зарубежные аспекты учета.

Материально-производственные запасы, положение по бухгалтерскому учету, международные стандарты финансовой отчетности, оценка запасов, себестоимость

Короткий адрес: https://sciup.org/140263898

IDR: 140263898

Accounting for inventories: Russian and foreign aspects

The article defines what is meant by material inventory. Considered the features of the organization of accounting of inventories, as well as compared the Russian and foreign aspects of accounting.

Текст научной статьи Учет материально - производственных запасов: российский и зарубежный аспекты

ACCOUNTING FOR INVENTORIES: RUSSIAN AND FOREIGN

ASPECTS

Nagaeva M. R.

student

3 course, faculty of Economics Institute of Economics and Management KFU them. Vernadsky Russia, Simferopol Kolesnikova E.V. сandidate of economic sciences, associate professor, department of accounting, analysis and audit

Institute of Economics and Management KFU them. Vernadsky

Russia, Simferopol

Annotation: The article defines what is meant by material inventory. Considered the features of the organization of accounting of inventories, as well as compared the Russian and foreign aspects of accounting.

Keyword: Inventories, accounting regulations, international financial reporting standards, inventory valuation, cost.

Учет материально-производственных запасов является наиболее важным и трудоемким процессом для всех организаций вне зависимости от формы собственности, потому как от достоверности информации, которую получили от учета, зависит себестоимость выпускаемой продукции, налогооблагаемая прибыль, финансовый результат и прочие финансовые показатели.

Основной нормативной базой, которая устанавливает правила формирования информации, о материально-производственных запасах считается Положение по бухгалтерскому учету «Учет материальнопроизводственных запасов» ПБУ 5/01.

В соответствии с ПБУ 5/01 в состав «материально-производственных запасов» входят активы:

-

- сырье и материалы, используемые при производстве продукции , предназначенные для продажи (выполнения работ, оказания услуг);

-

- активы, используемые для управленческих нужд;

-

- активы, предназначенные для продажи.

Система бухгалтерского учета в Российской Федерации совершенствуется, ориентируясь на Международные стандарты финансовой отчетности.

Учет материально-производственных запасов за рубежом регламентирует Международный стандарт финансовой отчетности «Запасы»- МСФО №2. В отличие от ПБУ 5/01, который рассматривает только материальные запасы, международный стандарт регламентирует учет запасов в целом.

В соответствии с МСФО №2 «запасы» - это активы:

-

- предназначенные для продажи в ходе обычной деятельности;

-

- которые находятся в процессе производства для такой продажи;

-

- которые находятся в виде материалов или сырья, для потребления в производстве или оказания услуг.

ПБУ 5/01 также как и МСФО №2 регламентируют правила оценки материально-производственных запасов, дают определения запасов, устанавливают требования к раскрытию информации в бухгалтерской отчетности. Но, несмотря на это, ПБУ 5/01 и МСФО №2 имеют большое количество принципиальных отличий в подходах и оценках, и т.п.

Первое различие в стандартах - это способ оценки запасов. В МСФО№ 2 запасы оцениваются, по наименьшей из двух величин: по чистой возможной цене продажи или по себестоимости. По ПБУ 5/01 материально-производственные запасы оцениваются по фактической себестоимости.

Оценка материально-производственных запасов при выбытии не отличается, как и в Российской Федерации, так и в зарубежных государствах, она может осуществляться:

-

- по себестоимости каждой единицы запасов;

-

- по средней себестоимости;

-

- по себестоимости первых по времени приобретения запасов (метод ФИФО).

Однако, наиболее распространенным в отечественной практике является способ оценки по средней себестоимости, а в международной -рекомендован метод ФИФО. Также в МСФО № 2 предусмотрены метод учета по розничным ценам и метод учета по нормативным затратам, в случае, если не целесообразно применять иные методы оценки запасов.

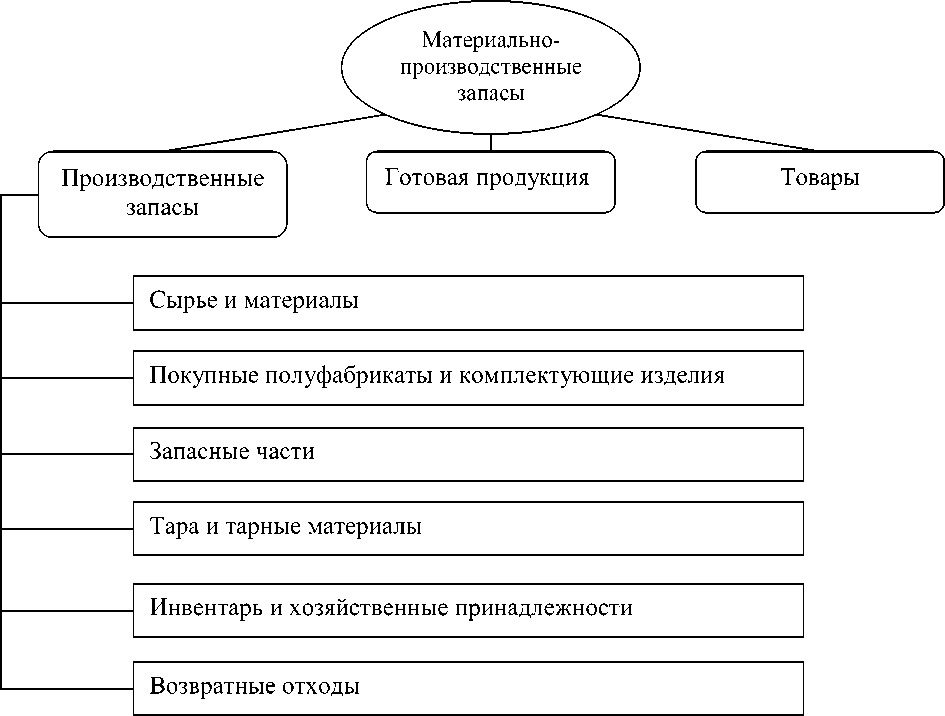

Вместе с тем, небольшое отличие имеется и в структуре запасов.

Состав материально-производственных запасов представлен на рисунке 1.

Рисунок 1 - Состав материально-производственных запасов.

Структура запасов в МСФО такая же, кроме одного, в запасы также входит незавершенное производство.

При сравнении ПБУ 5/01 и МСФО №2 важным, в свою очередь, является пункт о раскрытии информации о запасах бухгалтерской отчетности.

ПБУ 5/01 и МСФО №2 содержат схожее количество требований к раскрытию информации о материальных запасах в финансовой отчетности. В отчетности в соответствии со стандартами требуется раскрывать: способы оценки стандартов, их балансовую стоимость, наличие запасов в залоге, последние изменения учетной политики, сведения о резервах на снижение стоимости материальных ценностей.

Следовательно, из всего вышесказанного можно сделать вывод, что основным отличием положений международных и отечественных стандартов бухгалтерского учета запасов является первоначальное признание материально-производственных запасов. В отечественных стандартах принимаемые на баланс материальные запасы оцениваются по фактической стоимости. Международные стандарты применяют при оценке запасов наименьшую из величин: фактическую себестоимость или чистую продажную стоимость.

Также можно предположить, что различия, которые существуют в российских и международных стандартах объясняются особенностями нормативной и законодательной базы Российской Федерации. Но внедрение МСФО диктуется экономической необходимостью, таким образом, в ближайшем будущем международные стандарты будут внесены в систему бухгалтерского учета.

Список литературы Учет материально - производственных запасов: российский и зарубежный аспекты

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» [Электронный ресурс]: приказ Минфина РФ от 28.12.2015 № 217н ( ред. от 11.07.2016 ) // Консультант - Плюс: правовая система. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_193531

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [Электронный ресурс]: приказ Минфина РФ от 09.06.2001 № 44н ( ред. от 16.05.2016 ) // Консультант - Плюс: правовая система. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_32619/.