Учет неопределенности выпуска продукции и стимулирования подразделений при планировании НИОКР

Автор: Великанов Василий Викторович, Епинина Вероника Сергеевна, Кайль Яков Яковлевич

Журнал: НБИ технологии @nbi-technologies

Рубрика: Социально-экономические инновации

Статья в выпуске: 4 (19), 2015 года.

Бесплатный доступ

В данной статье описывается методика планирования проведения НИОКР на основе объемных детерминированных моделей. В основном рассматриваются задачи, относящиеся к верхнему уровню иерархии, а именно задачи определения плана-графика реализации основных этапов НИОКР и необходимых для этого объемов затрат. Наиболее эффективным и современным подходом к реализации такого обоснования является использование математических моделей. При этом существенно, что модели, применяемые для решения задач этого уровня, должны не только брать во f внимание внутренние свойства предприятия, являться моделями его организационной системы, но и учитывать с доступной полнотой свойства внешней среды предприятия. Поскольку эта полнота весьма ограничена, ввиду неполноты информации о свойствах внешней среды предприятия, методика планирования должна предусматривать возможность коррекции плановых предложений, пересчета их по уточненным данным.

Объемные детерминированные модели, планирование инновационной деятельности на предприятии, эффективность планирования, математическое моделирование, методика планирования, неполнота информации, внешняя и внутренняя среда предприятия

Короткий адрес: https://sciup.org/14968487

IDR: 14968487 | УДК: 338.27 | DOI: 10.15688/jvolsu10.2015.4.1

Accounting for uncertainty in output and stimulation of R&D units planning

The efficiency of the enterprise as a link depends on both planned targets and their actual performance. In this view the planned value affects the customers' opinion about the company, and reduces the economic effect. The production above the planned level may provoke the lack of the predicted demand. The excess of production is then not implemented and, therefore, the company will incur losses related to the loss of potential customers. The given article describes the technique of R&D planning on the basis of the volumetric determined models. Basically, the authors study the problems concerning the top level of hierarchy, namely, the problems of defining the R&D basic stages and the volumes of necessary expenses. The most effective and modern approach to realization of such substantiation is the use of mathematical models. Thus, it is essential that the models applied to the decision of problems of this level, should consider not only internal properties of the enterprise (the organizational models), but they should also take into account the external environment of the enterprise with accessible completeness. As this completeness is rather limited, in view of insufficiency of the information on properties of environment, the planning technique should provide the possibility of correcting the planned offers, as well as their recalculation under the specified data.

Текст научной статьи Учет неопределенности выпуска продукции и стимулирования подразделений при планировании НИОКР

DOI:

Рассмотрение задачи планирования при неопределенности в располагаемых ресурсах носит в основном формальный характер и касается техники преобразования задачи оптимального планирования, включающей случайные параметры, к задаче математического программирования, допускающей детерминированное решение.

Общепризнано, что эффективность работы предприятия как звена зависит как от плановых показателей, так и от их фактического выполнения. При этом выпуск ниже планового значения ухудшает мнение потребителей о предприятии, приводит к уменьшению экономического эффекта. Выпуск выше запланированного уровня может столкнуться с отсутствием спрогнозированного спроса. Избыток выпуска тогда не реализуется, а следовательно, предприятие понесет потери, связанные с потерей потенциальных потребителей.

Однако если план есть детерминированная величина (или набор величин), то его фактическая реализация зависит от условий, которые в момент разработки плана НИОКР заведомо не полностью определены. Если условия описывать как случайные факторы, то и реализация плана НИОКР окажется случайной. Опишем следующую условную однопродуктовую модель. Пусть bn – запланированный объем выпуска, предопределяющий равный ему объем спроса, а bf – фактический выпуск, предполагаемый случайным, с известной функцией распределения Wb (плотностью распределения Wb ) .

Предположим, что в рамках плана новый продукт реализуется по цене cr, а сверхплановый продукт реализуется по той же цене, но не гарантированно, а с вероятностью a r а r < 1). Пусть невыполнение плана приводит к потерям

предприятия v за каждую единицу недовыполнения. Обозначим также через l себестоимость единицы производимого продукта. Тогда ожидаемую экономическую эффективность работы предприятия можно задать выражением

M b { F ( Mf ) } , (1)

где

F

( b n • b, M

( c r - X ) bf - V ( b n , bf ) , с b n - X b f + a r c r ( b n - b f ) ,

b , < bn , b f ^ b n ■

Функции вида (1), дающие явное выражение эффективности от плана и факта, будем в дальнейшем именовать функциями эффективности планирования.

Перепишем выражение (1) в следующий вид:

F ( b , bf ) = ( c r

- X ) b n

( c r - X + V )( b n - bf ) , ( а r c r - X )( b n - bf ) ,

b f < b n b f ^ b ,

Первое слагаемое характеризует эффективность при точном соответствии факта плану, второе – ее изменения при невыполнении bf < bn или перевыполнении bf > bn .

Если план bn выбрать, исходя из требования максимума ожидаемой эффективности:

n

max [(cr - X) bn -(cr - X + V) J(bn - Z)wb (Z) dZ -

- ( a r c r - X ) J b ” ( b n - Z ) w b ( Z ) d Z ] , (4)

то он должен удовлетворять соотношению

или

b out n

W b ( b out ) =

( 1 - ar ) cr ( 1 - a r ) c r + v

Очевидно, что если считать функцию эффективности поcтроенной в соответствии с описанной выше моделью, то следовало бы принять:

v 1 +( 1-оф

Таким образом, выбор плана определяется заданием уровня вероятности его невыполнения (риска), который, в свою очередь, зависит только oт величин возможных «реализационных потерь» на единицу продукта v при невыполнении или при (1 - a r ) cr перевыполнении плана.

Описанная модель достаточно условна. Более того, входящие в нее параметры v и a r трудно определить. Логика, заложенная в систему стимулирования, в общих чертах такова: поскольку руководство предприятия в целом заинтересовано в повышении эффективности планирования, то необходимо создать условия для того, чтобы в этом были заинтересованы и отдельные подразделения предприятия; если эффективность плана НИОКР характеризуется функцией типа (2), то следует ввести систему поощрения подразделений предприятия таким образом, чтобы объем премирования был бы тем больше, чем больше эффективность планирования, исчисляемая по схеме типа (2).

Пусть ф п - величина некоторого планового показателя, ф f - величина его фактического выполнения; тогда, согласно описанной логике, объем поощрения, стимулирования должен быть пропорциональным величине вида:

F (Ф п , ф / ) =Ф п

к - т (Ф п -ф f ) ф f ^Ф п , .К+ т (Ф п -ф f ) Ф f >Ф п ,

где к _т , к +т - коэффициенты функций стимулирования, удовлетворяющие условиям:

0 < К + т < К_т

(недовыполнение плана наказывается строже, чем его недостаточная «напряженность»),

κ

< 1

(перевыполнение оценивается ниже, чем выполнение в пределах плана).

+ _ a rcr - y + _ c r - А + v

К ст “ Г л , К ст г л c - л c — л

причем условия (8)–(9) выполняются.

При последовательном проведении схемы пришлось бы оценивать суммарную эффективность по всей совокупности планируемых к выпуску новых продуктов с учетом отклонений факта от плана по каждой позиции плана НИОКР, включенной в план, то есть принимать функцию эффективности в виде

F = Z ь -{( с р - л p ) Ь пр -

-max [ ( c P - л р + v p )( b пр - b fp ) , (11)

( ac p - л р )( b пр - Ь р ) ] }

и в соответствии с этой функцией строить схему стимулирования.

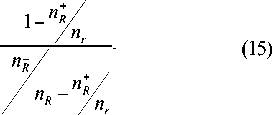

В целом предлагаемая система стимулирования достаточно сложна и приводит к формулированию на предприятии трех независимых фондов: фонда развития нового производства, фонда мероприятий, связанных с обучением и повышением квалификации персонала, и фонда материального поощрения, средства из которых руководство предприятия имеет возможность расходовать только на цели, соответствующие наименованию фондов. Вместе с тем правила формирования материального поощрения (ФМП) можно записать в следующем виде:

Ф мп Аф j ( n r + « R ) , (12)

где Ф j – годовой фонд заработной платы проекта; n r , n R – величины, исчисляемые в зависимости от плановых и фактических значений реализации плана НИОКР и его текущей рентабельности по формулам:

n+

—

n r _

« R = n R ( R п - R 0 )-<

- rf rп

rf > Г п

Гп - rf rп

rf ^ Г п

« + ( R п - Rf ) , R f > R п « R ( Rп - Rf ) , R f ^ R п

где r o, R 0 – уровень рентабельности проекта предшествующего года; r п, rf – плановый и фактический объем реализации новой продукции; R п, Rf – плановая и фактическая рентабельность проекта, а n r , n R , n _ , nR , n R , n R , n R - нормативно заданные коэффициенты:

nr = 0,3, nR = 0,7 n , , n _ = 1,3 nr , n R = 0,7 nR , n R = 1,3 n R .

Очевидно, что формулы (13) и (14) построены точно так же, как и выражения (2) и (5), и, в основном, выражают ту же идею. Если бы предприятие строило план по критерию максимума ожидаемого объема ФМП, то план по рентабельности был бы выбран на уровне, обеспечивающем вероятность его невыполнения, равную:

Очевидно, что проведенное значение нормативных параметров имеет своей целью стимулирование подразделений предприятия к выбору более напряженных, а, следовательно, и более рискованных способов реализации плана НИОКР. Однако в действительности вероятность невыполнения плановых заданий оценивается на уровне 0.05–0.10, то есть предприятия добиваются установления планов на значительно меньшем уровне риска. Из приведенных конкретных данных можно сделать два вывода:

-

1. Хотя по структуре формулы фондообразования соответствуют идеям описанной модели, но их параметры выбираются независимо от специфики новой продукции. Поэтому объемы фондов не могут быть пропорциональны эффективности планов НИОКР конкретных предприятий.

-

2. Роль фондов как фактора, стимулирующего повышение напряженности реализации планов, практически оказывается не слишком значительной, а потому и выбор нормативных параметров мало влияет на плановую активность подразделений предприятии, которые, по-видимому, не ориентируются на достижение максимума объема фондов поощрения.

Само понятие выгодности для предприятия может пониматься примитивно и оцени- ваться объемом прибыли. Для лиц, принадлежащих к «решающему звену» предприятия, выплаты состоят из должностного оклада и различного рода премий. Оклад непосредственно не зависит от эффективности НИОКР предприятия, объем же премий прямо или косвенно связан с эффективностью реализации плана НИОКР. Несмотря па существование различных систем премирования и различных видов премий, можно отметить, что получение премий обусловлено выполнением основных показателей плана, утверждаемых на предприятии сверху, в особенности планов по объему реализации новой продукции и прибыли. Наиболее важно, что абсолютный объем премий слабо зависит от уровня плановых показателей или от их выполнения. Например, типично положение, когда премия, обусловленная самим фактом выполнения плана по прибыли, составляет 38 % от оклада, а за один процент перевыполнения плана по прибыли выдаются добавочные 2 %, но суммарно не свыше 40 % должностного оклада.

Таким образом, руководство предприятия с точки зрения простейшего понимания выгодности «для себя» заинтересовано не в увеличении уровня общей эффективности предприятия и даже фактической эффективности отдельных подразделений, а только в соответствии плана и контрольных цифр.

Естественно, что такое понимание односторонне. Как уже указывалось, руководство предприятия в известной мере заинтересовано в увеличении объема работ, выражающемся, в частности, в объеме реализации, как по плану, так и по фактическому выполнению, поскольку объем реализации определяет прибыль предприятия. Вместе с тем наибольшую роль играет также факт выполнения плановых показателей. Поскольку плановые показатели утверждаются вышестоящими органами управления, то их выполнение всегда рассматривается как проявление ответственного отношения к ним исполнителя, что заведомо должно поощряться в той или иной форме и, по крайней мере (в рамках служебной иерархии), расценивается не ниже, чем проявление индивидуальной активности. (Оценка вышестоящего руководства, определяя продвижение по служебной лестнице, оказывает, в конечном сче- те, более сильное материальное воздействие, чем любая текущая премия.)

Конечно, кроме указанных узкоматериальных и моральных факторов, на отношение руководства к выбору плана НИОКР действует множество других. Общественно-политическое воспитание, внутреннее чувство долга стимулируют действия, совершенно но связанные с узким представлением о личной материальной или «престижной» выгоде или желанием «спокойной жизни». Однако тенденция все же сохраняется: менеджмент предприятия, как правило, в первую очередь заинтересован в получении планового задания, выполнение которого было бы сопряжено с наименьшим риском, и в малой степени заинтересован в принятии напряженного плана.

При разработке формализованных схем расчета плана НИОКР предприятия приходится считаться с тем, что любой предлагаемый разработчиком план качественно оценивается менеджментом предприятия различного уровня с учетом личных интересов или интересов тех или иных отдельных подразделений.

Планы, построенные по критериям типа «максимум прибыли» или «максимум объема реализации» при среднестатистических оценках располагаемых ресурсов, зачастую отвергаются уже на первой ступени, то есть руководством предприятия по практическому опыту оцениваются как слабо гарантированные. Существенную роль играет и боязнь повышения базы, с которой на следующий год будет начат отсчет всех показателей, ибо традиционные схемы планирования всегда связаны с отсчетом от достигнутого.

Столь же плохо гарантированными (с высоким уровнем риска) являются, как было показано выше, планы, ориентированные на достижение наибольшего объема фонда стимулирования.

Поэтому вопрос о выборе приемлемого критерия по-прежнему является весьма актуальным.

Представляется, что простейшая математическая конструкция, отвечающая качественным представлениям о выгодности плана НИОКР для предприятия, может быть такой:

где ф п - плановое значение, ф f - фактическое, ф 0-плановое значение предшествующего периода, к в -параметр.

Такая структура целевой функции в определенной мере подсказывается и существующими схемами премирования, непосредственного материального поощрения работников предприятия, которые всегда обусловливают получение премии.

Перепишем формулу (16), разделив на несущественную константу, в виде

F ( Ф п ,Ф f ) = ( 1 + а в Ф п ) ( ф f -Ф п ) . (17)

Здесь ав = —K—г > 0 - основной параметр фун- в ф0 ( 1 - Кв ) кции эффективности.

Выясним далее условия оптимального выбора планового показателя ф п в простейшем предположении, что задано распределение вероятностей Wf фактического выполнения, а целью является достижение максимума ожидаемой эффективности. В силу формулы (17) имеем:

Mf { F (Фп,Ф f )}=(1 + " Ф ) P {Ф f - Фп }= = (1 + “,Фп )[1 - Wf ( Фп )] , так что условие оптимальности записывается в виде:

1 - W f ( Ф п ) = 1+^ Ю f ( Ф п ) . (19)

« в

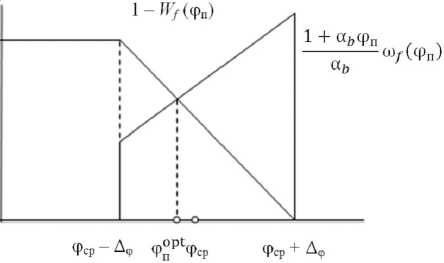

Напомним, что функция W f ( Ф п) имеет смысл вероятности невыполнения плановых работ. Условие (17), тем самым, можно интерпретировать как условие, определяющее риск принятия плановых обязательств через параметры функции эффективности и закона распределения. Очевидно, что оптимальный план должен быть сопряжен с тем меньшим риском, чем меньшим выбран «стимулирующий» коэффициент а в .

Для наглядности рассмотрим подробнее случай равномерного распределения, когда и, (Ф. )={ 2Z; • н-—Ф.1 ^, _ 0, |Фп - Фср| ^АФ,

I п —

[% + К

F (Ф п , Ф f M

(Ф п -Ф 0 1 Ф f - Ф-

0, Ф f < Ф п ,

где Ф ср - среднее ожидаемое значение фактического выполнения, а АФ - «разброс».

Нетрудно убедиться (см. рисунок), что выражение (20) в этом случае приводит к следующему оптимальному решению:

ф Пpt =Ф ср —

А Ф , 1 А Ф

a в

<---

" 3АФ

—

2 a B

a

в

> J-.

" 3\

Иначе говоря, при малом a B оптимальным является «безрисковый план», а увеличение a B приближает план к прогнозируемому среднему уровню фактического выполнения (вряд ли можно считать рациональной точку зрения, что схема стимулирования должна «подталкивать» предприятие к выбору плана на уровне f ср , поскольку связанный с этим значением низкий уровень гарантированности, вообще говоря, невыгоден).

Прогнозируемый средний уровень фактического выполнения плана

Примечание. Составлено авторами.

Однако основное внимание будет уделяться функциям вида (17) или еще более простой структуре вида

F ( ф п , Ф f ) = Ф п ( ф f —Ф п ) . (22)

Ее ожидаемое значение

M f { F (Ф п , ф f )} = Ф п P {ф f > Ф п } (23)

задает целевую функцию, максимизация которой синтезирует обе основные тенденции: стремление к повышению показателей при планировании НИОКР и стремление к гарантированности исполнения плана.

Список литературы Учет неопределенности выпуска продукции и стимулирования подразделений при планировании НИОКР

- Анализ методов исследования и прогнозирования инновационной активности на региональном уровне/А. Ф. Московцев, Р. А. Косенков, В. В. Великанов, А. Б. Симонов, В. Н. Цыганкова//Вопросы инновационной экономики. -2012. -№ 2. -C. 15-29.

- Бахрачева, Ю. С. Исследование инновационного потенциала холдинга ОАО «Российские железные дороги»/Ю. С. Бахрачева, Е. В. Акатова//Вестник Волгоградского государственного университета. Серия 10, Инновационная деятельность. -2014. -№ 5. -С. 6-11. -DOI: DOI: 10.15688/jvolsu10.2014.5.1

- Бережная, Е. В. Математические методы моделирования экономических систем/Е. В. Бережная, В. И. Бережной. -М.: Финансы и статистика, 2007. -275 с.

- Бондаренко, Н. И. Долгосрочный прогноз и управление многоуровневыми социально-экономическими системами: Методология. Теория. Практика/Н. И. Бондаренко. -Великий Новгород: НГУ, 2006. -189 с.

- Великанов, В. В. Методика планирования НИОКР на основе объемных детерминированных моделей/В. В. Великанов, А. А. Сидунов//Известия ВГПУ. Серия «Социально-экономические науки и искусство». -2012. -№ 3. -C. 107-110.

- Венецкий, И. Г. Основные математико-статистические понятия и формулы в экономическом анализе/И. Г. Венецкий, В. И. Венецкая. -М.: Статистика, 2004. -356 с.

- Вентцель, Е. С. Исследование операций: Задачи, принципы, методология/Е. С. Вентцель. -М.: Высшая школа, 2001. -318 с.

- Капица, С. П. Синергетика и прогнозы будущего/С. П. Капица, С. П. Курдюмов, Г. Г. Малинецкий. -М.: Наука, 1997. -297 с.

- Качество управления производством с позиции синергетики/Л. М. Семенова, В. Б. Хлебников, Ю. С. Бахрачева, С. И. Семенов//Вестник Волгоградского государственного университета. Серия 10, Инновационная деятельность. -2012. -№ 2. -С. 120-126. -DOI: DOI: 10.15688/jvolsu10.2012.2.25

- Медведев, Р. С. Применение статистических методов управления качеством для оптимизации производства по ремонту пути/Р. С. Медведев, Ю. С. Бахрачева//Вестник Волгоградского государственного университета. Серия 10, Инновационная деятельность. -2014. -№ 3 (12). -С. 93-97. -DOI: DOI: 10.15688/jvolsu10.2014.3.11