Учет операций совместной деятельности по МСФО

Автор: Миславская Н.А., Поленова С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105368

IDR: 140105368

Текст статьи Учет операций совместной деятельности по МСФО

Среди направлений работы организаций, направленных на рост доходности бизнеса, особое место занимает совместная деятельность. Она позволяет распределить предпринимательские риски между участниками, способствуя росту конкурентоспособности субъектов хозяйствования. В связи с такой деятельностью в бухгалтерском учете и отчетности появляются новые объекты, данные о которых удовлетворяют потребности в специальной информационной совокупности, характеризующей финансовое состояние, финансовые результаты и движение денежных средств. Правила регламентации формирования учетной и отчетной информации о совместной деятельности каждого ее участника при составлении финансовой отчетности предложены в МСФО (IAS) 31 «Участие в совместной деятельности».

Учет операций совместной деятельности регламентируется МСФО (IAS) 31 «Участие в совместной деятельности». Он используется в учете долей участия в совместной деятельности и отчетности по активам, обязательствам, доходам и расходам совместной организации и предпринимателей и инвесторов, независимо от структур и форм, в которых организована совместная деятельность. Исключением составляют случаи, когда доли участия предпринимателей в совместно контролируемых организациях принадлежат организациям с рисковым капиталом или взаимным фондам, паевым инвестиционным фондам и аналогичным структурам, включая инвестиционные страховые фонды.

Предприниматели могут не применять предписываемых МСФО (IAS) 31 «Участие в совместной деятельности» методов консолидации, если выполняются следующие условия:

-

- имеются свидетельства того, что доля участия приобретена исключительно для продажи в течение двенадцати месяцев с даты приобретения и руководство организации ведет активный поиск покупателя;

-

- применимо исключение, предусмотренное параграфом 10 МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность», позволяющее материнской компании не представлять консолидированную финансовую отчетность; либо

-

- выполняется нижеследующее:

-

- предпринимателем является дочерняя организация, находящаяся в собственности другой организации, и ее владельцы осведомлены и не возражают против того, чтобы инвестор не применял метод учета по долевому участию и метод пропорциональной консолидации;

-

- долговые и долевые инструменты предпринимателя не обращаются на открытом рынке;

-

- -инвестор не представлял и не находится в процессе представления финансовой отчетности в комиссию по ценным бумагам (или другой орган с аналогичной компетенцией) с целью последующего выпуска какого-либо класса инструментов в обращение на открытый рынок; и

-

- материнская организация инвестора составляет финансовую отчетность для открытого доступа по МСФО.

Наряду с терминологией в МСФО (IAS) 28 «Инвестиции в ассоциированные организации» используются следующие определения.

Инвестор в совместную деятельность выступает стороной по договору о совместной деятельности, которая не участвует в совместном контроле над этой деятельностью.

Пропорциональная консолидация характеризует метод учета, по которому доля предпринимателя в активах, обязательствах, доходах и расходах совместно контролируемой организации комбинируется построчно с аналогичными статьями в финансовой отчетности предпринимателя, либо показывается отдельными строками статей в его финансовой отчетности.

Предприниматель – это сторона по договору о совместной деятельности, осуществляющая совместный контроль над этой деятельностью.

Таким образом, МСФО (IAS) 31 «Участие в совместной деятельности» используется для учета долей участия в совместных компаниях и отражения этих долей в финансовой отчетности компаний и их инвесторов.

Совместная деятельность рассматривается как договорное соглашение, по которому несколько сторон ведут хозяйственную деятельность, совместно контролируя ее. Контроль позволяет управлять финансовой и хозяйственной политикой компании для получения выгод от совместного контроля деятельности. Принципиальный элемент совместной деятельности - совместный контроль - подразумевает согласованное в договоре (договорах) распределение сфер контроля хозяйственной деятельности. Кроме возможности совместного контроля, в рамках совместной деятельности возможно влияние на политику организации. Значительное влияние составляет участие в решениях (но не контроле) по финансовой и операционной политике компании или совместный контроль этой политики.

Одним из участников предпринимательской деятельности совместной компании является инвестор. Он является стороной, не участвующей в совместном контроле над деятельностью компании, но представляющей данные о доле своего участия в совместной компании. Информация формируется в соответствии с МСФО (IAS) 39 «Финансовые инструменты -признание и оценка». Если инвестор имеет существенное влияние в совместной компании, то информация о доле участия раскрывается в финансовой отчетности по правилам МСФО (IAS) 28 «Инвестиции в ассоциированные организации». При составлении сводной финансовой отчетности инвестор учитывает инвестиции по себестоимости.

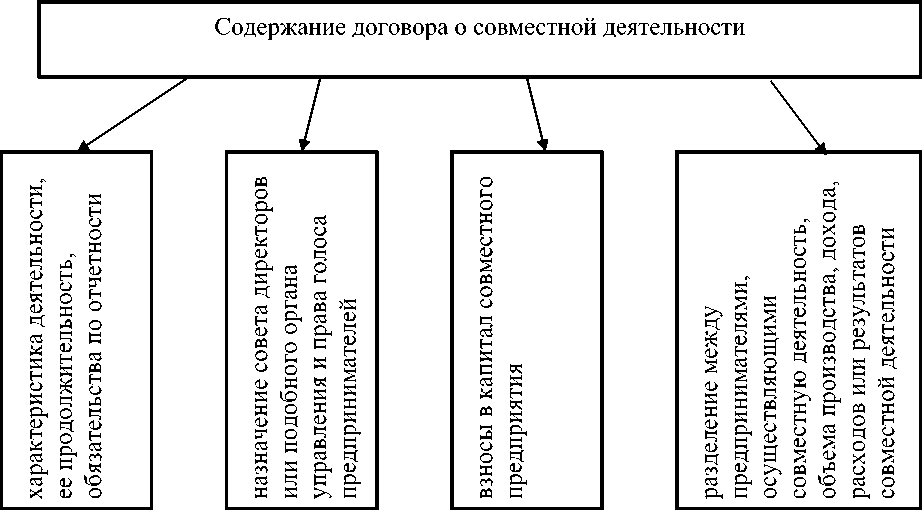

Совместные компании могут иметь разнообразные формы и структуры хозяйствования. Основными типами совместных предприятий, рассматриваемыми в МСФО (IAS) 31 «Участие в совместной деятельности», являются такие, которые проводят совместно контролируемые операции, имеют совместно контролируемые активы либо совместно контролируют компании. Совместные компании, для которых характерны вышеназванные признаки, объединяют организации, связанные договорными соглашениями, устанавливающие совместный контроль за экономической деятельностью. Формами соглашений могут быть договоры между предпринимателями, протоколы обсуждений, соглашения в уставе или другие учредительные документы совместной компании и другие, оформленные в письменной форме. Вопросы в договорном соглашении включают следующие позиции (Рис. 11).

Рис. 11. Содержание договора о совместной деятельности

-

1. Характеристику деятельности, ее продолжительность, обязательства по отчетности.

-

2. Назначение совета директоров или другого органа управления и права голоса предпринимателей.

-

3. Взносы в капитал совместного предприятия.

-

4. Разделение объема производства, дохода, расходов или результатов совместной деятельности между предпринимателями, осуществляющими совместную деятельность.

Договорное соглашение для проведения совместного контроля деятельности, реализации решений, имеющих принципиальное значение для достижения целей совместной деятельности. Такие решения требуют согласия всех предпринимателей или принимаются их большинством.

Договорное соглашение может определять одного из предпринимателей в качестве руководителя, действующего в рамках финансовой и хозяйственной политики и не обладающего контролем над совместной компанией. Полномочия в управлении экономической политикой совместной компании делает ее дочерней фирмой.

Компании, не имеющие договорных соглашений по совместному контролю и управлению финансовой и хозяйственной политикой для получения выгод от этого контроля, не являются совместными в понимании МСФО (IAS) 31 «Участие в совместной деятельности».

Один из основных типов совместной деятельности предполагает проведение совместно контролируемых операций . Ему присуще использование своих активов (основных средств, запасов и др.) каждым предпринимателем в отдельности. Предприниматель, осуществляя расходы, формирует обязательства, получает финансирование, может использовать труд своих наемных работников, получает доходы, которые делятся между предпринимателями. Наиболее типичными примерами совместно контролируемых операций являются производство технически и технологически сложных, трудоемких, уникальных продуктов, требующих значительных материальных, трудовых и финансовых ресурсов (производство судов, авиационной и космической техники и др.). Каждый предприниматель выполняет свою часть технологического процесса, несет свои затраты, получает свою часть дохода в соответствии с договорным соглашением.

В отдельных формах финансовой отчетности, а также в сводной финансовой отчетности предприниматель должен показывать долю своего участия в совместно контролируемых операциях: контролируемые им активы и обязательства, понесенные расходы, свою долю в доходах при продажах товаров, работ, услуг, выполняемых в процессе совместной деятельности. В совместной компании финансовая отчетность может не составляться, если активы, обязательства, доходы, расходы уже признаны в формах отчетности предпринимателей. Однако в управленческом учете могут вестись управленческие счета для оценки результатов их деятельности.

Другой известный тип совместных предполагает наличие и использование совместно контролируемых активов. Совместный контроль и совместное владение предпринимателями внесенных или приобретенных активов необходим для получения ими экономических выгод. Каждый из участников получает свою долю продукции и несет соответствующую часть расходов. Такой тип совместной деятельности не ведет к созданию товарищества или другой компании, а каждый предприниматель контролирует собственный доход через свою долю в совместно контролируемом активе. Так, контролируя имущество, сданное в аренду, предприниматель получает свою часть арендной платы, производя часть расходов.

Для составления отдельной и сводной отчетности в учетных записях должны быть показаны:

-

- доля участия в совместно контролируемых активах в соответствии с их характером. Если это совместно контролируемый газопровод, он квалифицируется как объект основных средств;

-

- обязательства, которые принял на себя предприниматель, в том числе вместе с другими предпринимателями в отношении совместной компании, например, по финансированию своей доли активов;

-

- доход от продажи продукции, произведенной в процессе совместной деятельности, а также любые расходы, понесенные совместной компанией;

-

- расходы, которые осуществил предприниматель по своей доли участия в совместной компании, например, по финансированию активов, по продаже своей доли произведенной продукции.

Поскольку в отдельной и сводной финансовой отчетности представляются данные о доходах, расходах, активах, обязательствах, учетные записи совместной компании могут быть ограничены общими расходами предпринимателей. Они распределяются между ними по долям участия, установленным в договорных соглашениях. Финансовая отчетность совместной компании может не составляться, но в управленческом учете для оценки эффективности совместной деятельности следует использовать данные счетов.

Одной из форм совместных компаний по МСФО (IAS) 31 «Участие в совместной деятельности» выступает совместно контролируемая организация, в которой предприниматель имеет свою долю участия, а между предпринимателями оформляется договорное соглашение, устанавливающее совместный контроль за компанией.

Совместно контролируемая компания работает как обычная фирма. Она контролирует активы, принимает обязательства, несет расходы, получает прибыль, от своего имени заключает договоры, принимает обязательства, получает необходимое финансирование. Предприниматели, совместно контролирующие компанию, имеют право на получение части результатов деятельности. Однако в некоторых компаниях необходимо производить разделение продукции, произведенной совместно.

В отличие от других типов совместной деятельности совместно контролируемая компания ведет бухгалтерский учет, составляет финансовую отчетность, также как и другие компании. При передаче денежных средств или других ресурсов предпринимателей в совместно контролируемую компанию, они отражаются в бухгалтерском учете и в финансовой отчетности как инвестиции.

Формирование в сводной финансовой отчетности предпринимателя информации о доле участия в совместно контролируемой компании может осуществляться двумя способами. Основной подход – пропорциональное сведение, возможное двумя способами. Один характеризуется тем, что доля предпринимателя в активах, обязательствах, доходах и расходах совместно контролируемой компании комбинируется построчно с аналогичными статьями отчетности предпринимателя. Например, предприниматель может объединять свою долю запасов совместно контролируемой компании с запасами сводной группы.

Другой способ представления таких данных в сводной финансовой отчетности – представление отдельными строками статей в финансовой отчетности предпринимателя.

Доля своего участия в отчетности должна отражать сущность и экономическую справедливость договорного соглашения и представляться предпринимателем как доля будущих экономических выгод от совместной деятельности.

В сводный бухгалтерский баланс предпринимателя включается доля контролируемых им активов и доля обязательств, за которые он совместно несет ответственность с другими. В сводный отчет о прибылях и убытках предпринимателя на основе подхода пропорционального сведения включаются доля его дохода и расходов совместно контролируемой компании.

По правилам МСФО (IAS) 31 «Участие в совместной деятельности» оба описанных формата приемлемы и дают возможность представить объективную картину: представление одинаковых сумм чистого дохода и каждого из основных классов активов, обязательств, доходов и расходов. Однако если предприниматель утрачивает контроль над совместно контролируемой компанией, он должен прекратить применение формата пропорционального сведения с даты, когда способность совместного контроля была утрачена (продана своя доля участия, возникли внешние ограничительные санкции и др.).

Для представления в сводной финансовой отчетности доли своего участия в совместно контролируемой компании предприниматель может использовать допустимый альтернативный подход – метод учета по долевому участию. Допустимый альтернативный подход представляет метод бухгалтерского учета, в котором доля совместно контролируемой компании первоначально отражается в учете по себестоимости. После изменения доли инвестора в чистых активах совместно контролируемой компании, производится корректировка изменения этой доли. В МСФО (IAS) 31 «Участие в совместной деятельности» указано, что международные стандарты не рекомендуют использование этого метода. Считается, что пропорциональное сведение более объективно отражает экономическую справедливость участия предпринимателя в совместно контролируемой компании и контроль над будущими экономическими выгодами.

Между предпринимателем, представляющим одну из сторон совместной компании, и самой совместной компанией могут возникать операции по внесению предпринимателем активов в совместную компанию, продаже ее активов, приобретению активов у совместной компании. Признание прибыли или убытков в учете и отчетности, должны отражать фактическое содержание таких операций.

Если имущество находится на правах контроля совместной компанией, а предприниматель передал ей значительные риски и вознаграждения по праву владения, он признает в финансовой отчетности часть прибыли, причитающуюся долям участия других предпринимателей. Вся сумма убытка по вкладу или продаже активов снижает чистую стоимость реализации оборотных средств или убытка от обесценения.

Приобретение предпринимателем у совместной компании активов не является причиной признания своей доли прибыли совместной компании от этой операции. Если же он реализует активы независимой компании, в составе прибыли от этой операции признается доля предпринимателя.

Рассмотренные операции могут сопровождаться получением убытков. Их доля признается, как и прибыль. Однако убытки учитываются немедленно, уменьшая чистую стоимость реализации оборотных средств или представляя убыток от обесценения.

Орган управления совместной компанией может состоять из одного или нескольких предпринимателей, действующих как руководители или управляющие.

Предприниматель обязан раскрывать в отчетности общую сумму следующих условных обязательств отдельно от суммы других условных обязательств (если возможность убытка не является маловероятной):

-

1) любые условные обязательства в связи с его долями участия в совместной деятельности и его долей в каждом из условных обязательств;

-

2) его доля условных обязательств самой совместной деятельности, за которую он несет ответственность по МСФО (IAS) 31 «Участие в совместной деятельности»;

-

3) условные обязательства, возникающие в связи с ответственностью предпринимателя по обязательствам других предпринимателей совместной деятельности.

Кроме общей суммы условных обязательств, предприниматель должен представлять в своей отчетности следующие данные об общей сумме обязательств в отношении долей участия в совместной деятельности отдельно от других обязательств:

-

1) инвестиционные обязательства предпринимателя в отношении его долей участия в совместной деятельности и его доли в общих инвестиционных обязательствах, которые возникли для него и других предпринимателей;

-

2) его долю инвестиционных обязательств совместной деятельности.

В финансовой отчетности предпринимателя должны быть представлены также перечень и характеристика доли участия в значительной совместной деятельности, соотношение долей владения в совместно контролируемых организациях, суммы каждого из краткосрочных и долгосрочных активов и обязательств, дохода и расходов, связанных с его долями участия в совместной деятельности. Предпринимателю следует также раскрывать метод, который он использует для признания своих долей участия в совместно контролируемых организациях.