Учет основных средств с использованием программного продукта «АКСИОК.NET» на примере УФК по Калужской области

Автор: Мартынова Марина Александровна, Хвостенко Татьяна Михайловна

Статья в выпуске: 1 (5), 2015 года.

Бесплатный доступ

В данной статье предложены мероприятия по совершенствованию использования основных средств и эффективности их учета с использованием программного продукта «АКСИОК.NET».

Основные средства, учет, бюджет

Короткий адрес: https://sciup.org/140129905

IDR: 140129905

Asset accounting using the software product «АКСИОК.NET» at the example of DFT in the Kaluga region

This article proposes measures to improve the use of fixed assets and the efficiency of their accounting using the software product "АКСИОК.NET"

Текст научной статьи Учет основных средств с использованием программного продукта «АКСИОК.NET» на примере УФК по Калужской области

Управление Федерального казначейства по Калужской области является территориальным органом Федерального казначейства. Управление находится в непосредственном подчинении Федерального казначейства.

Управление в соответствии с возложенными на него задачами и в пределах своей компетенции выполняет следующие функции в установленной сфере деятельности:

-

• ведет реестр обслуживаемых Управлением распорядителей и получателей средств федерального бюджета;

-

• ведет учет операций по кассовому исполнению федерального бюджета на территории субъекта Российской Федерации;

-

• составляет и представляет в установленном порядке в Федеральное казначейство отчетность о кассовом исполнении федерального бюджета на территории субъекта Российской Федерации;

-

• обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации и др.

Для нормального функционирования учреждения необходимо наличие основных средств.

Проведенный анализ использования основных средств показал, что на балансе УФК по Калужской области нахо- дятся движимое и недвижимое имущество и имущество, находящееся в лизинге. Учет осуществляется на основании следующих нормативных документов:

-

• Бюджетный кодекс;

-

• ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г.;

-

• инструкция №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»;

-

• инструкция №162н «Инструкция по применению Плана счетов бюджетного учета» и др.

В настоящее время существует журнально-ордерная система ведения бюджетного учета основных средств. Основными первичными документами являются инвентарные карточки, а сводными – бухгалтерский баланс и главная книга. Учет основных средств ведется с использованием программного продукта «Аксиок.Net».

За анализируемый период 2013-2014 гг. число недвижимого имущества, находящегося на балансе УФК по Ка- лужской области существенно сократилось, а конкретно на 3479249,92 рублей, что составляет 62,94%. Иное движимое имущество, в данный период уменьшилось на 2048866,23 рублей, что составляет 37,06%. Такое активное снижение балансовой стоимости основных средств связано непосредственно с реформированием системы казначейства России. Если раньше структура казначейства России представляла собой трехуровневую систему, то после вступления в силу приказа Казначейства России от 20.07.2012 № 288 «Об организационно-штатной структуре Управлений Федерального казначейства по субъектам Российской Федерации» в целях оптимизации деятельности и совершенствования организационно-штатной структуры управлений Федерального казначейства по субъектам Российской Федерации было решено упразднить территориальные отделения УФК.

Наблюдая за динамикой структуры основных средств УФК по Калужской области, можно сделать вывод о том, что благодаря принятию данного закона ситуация значительно улучшается и необоснованных трат на содержание такого имущества не происходит.

Следует также отметить, что основное место в составе пассивной части основных средств занимают здания. Для большинства учреждений непроизводственной сферы установлено, что на долю зданий, как правило, приходится более 50 % общей стоимости основных средств. Однако это касается, в первую очередь крупных учреждений. В процессе эксплуатации основные средства постепенно изнашиваются, то есть утрачивают свои первоначальные свойства, физические качества, технико-эксплуатационные возможности, вследствие чего уменьшается их потребительская стоимость.

Отметим, что за период с 2012 по 2014 год наблюдается тенденция к абсолютному снижению значений коэффициента обновления основных средств, что свидетельствует о постоянном снижении поступления основных средств, т.е. за этот период в УФК по Калужской области произошло снижение основных средств.

В 2012 и 2013 годах коэффициент обновления превышает коэффициент выбытия, что оценивается положительно, так как свидетельствует о техническом перевооружении учреждения. Однако в 2014 году количество выбывших основных средств превысило количество вновь поступивших, следовательно, замена производилась с запозданием.

В связи с этим возникла необходимость в разработке мероприятий по совершенствованию использования основных средств и эффективности их учета.

-

• Насытить учреждение многофункциональными и проблемно-ориентированными мини-ЭВМ;

-

• Имеющуюся форму учета (журнально-ордерную), совершенствовать до машинно-ориентированной формы бухгалтерского учета;

-

• Использовать следующую последовательность обработки информации: машинный носитель информации – ЭВМ – машинограммы – выходной информации с использованием «Аксиок.Net».

Программный комплекс АКСИОК предназначен для работы под операционной системой Windows, начиная с Windows XP. Для формирования приказов по персоналу и получения отчетности необходимы также MS Excel и

Таблица 1. Список принятых обозначений

|

Обозначение |

Описание обозначения |

||

|

Документ |

Документ на бумажном носителе – может являться входными данными или результатом выполнения операции. |

||

|

Данные |

Данные (документ) в электронном виде – могут являться входными данными или результатом выполнения операции. |

||

|

I Документ / 1 (данные) 1 |

Предоставление (передача) документа на бумажном носителе и/или в электронном виде. |

||

|

1. Операция 1 Роль специалиста 1 |

Выполняемая операция – реализация процесса определяется последовательностью выполняемых операций. Последовательность операций обозначается цифрой и соответствует обозначению операции в технологической карте процесса. Операция выполняется специалистами соответствующих ролей. |

||

|

Условие |

Условие выполнения операции – последовательность выполнения операций может определяться результатом выполнения какой-либо операции. |

||

|

Орган ФК |

1 1 1 <-■ 1 |

Структурное подразделение органа ФК или внешний участник процесса, выполняющий соответствующие операции. |

|

|

Процесс (задача) > V |

Переход от одного процесса (задачи) к другому процессу или задаче. |

||

|

О |

Точка разрыва диаграммы для переноса на следующую страницу. |

||

|

Пунктиром выделяются: необязательные для выполнения операции (операции, выполняемые в случае наступления определенного условия), необязательные для предоставления (не всегда предоставляемые) документы. |

|||

|

Последовательность выполнения операций. |

|||

Компании-цдФК разработчики

Структурное подразделение, стороннего ПО ответственное за работу с СФМ

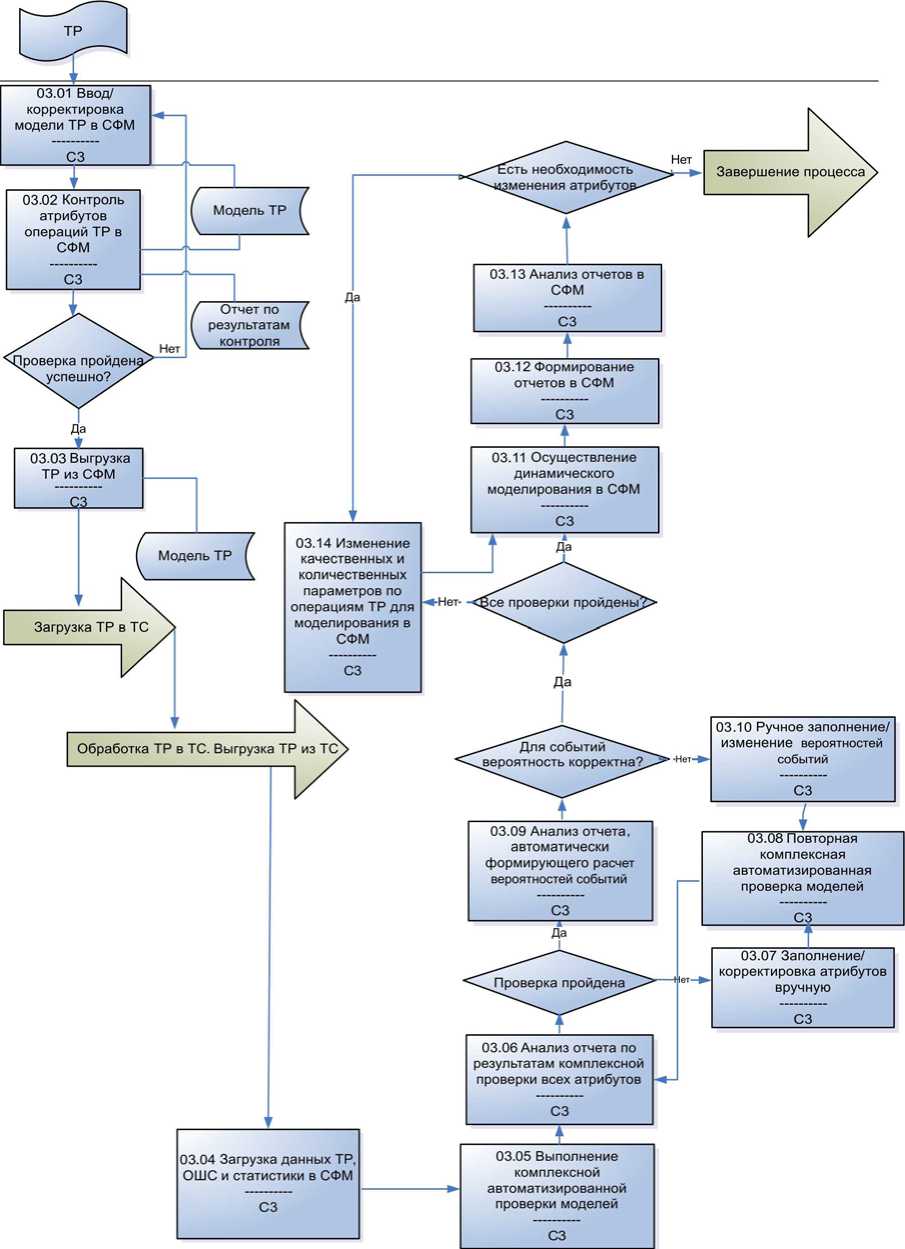

Рисунок 1. Пример порядка работы в транзакционной системе и системе аналитической отчетности

MS Word, входящие в стандартный пакет MS Office. Для обеспечения хранения информации в базе данных возможно использование как платного продукта (MS SQL Server 2000 и выше), так и его бесплатной версии (MS SQL Express).

Базовый комплект комплекса составляют подсистемы Денежные средства и расчеты, Зарплата, Кадры, Сводный учет и отчетность.

Дополнительно с комплексом поставляются вспомогательное программное обеспечение Компоненты поддержки Windows, Общие компоненты АКСИОК и Справочники НСИ.

Для использования компьютера в качестве сервера баз данных комплекса «АКСИОК» на нем должна быть установлена одна из следующих операционных систем:

-

• MS Windows 2000 Professional (SP 4) / MS Windows XP

Professional (SP 2) (Одноранговая сеть без выделенного сервера, не более 10 клиентов).

-

• MS Windows 2000 Server (SP 4) / Advanced Server (SP 4).

-

• MS Windows 2003 Standart / Enterprise Edition (SP1).

В программе «Аксиок.Net» установлен список принятых обозначений, представленный в таблице 1.

Состав должностных лиц структурных подразделений Центральный аппарат Федерального казначейства (ЦАФК), ответственных за работу с Прикладным программным обеспечением «Система поддержки технологического обеспечения» (ППО «СПТО») в соответствии с утвержденной штатной структурой ЦАФК с учетом исполнения соответствующих технологическому регламенту (ТР):

-

• начальник отдела – начальник или заместители начальника структурного подразделения ЦАФК

-

• специалист по исполнению отдельных операцийструк-турного подразделения ЦАФК

-

• администратор ППО «СПТО»

-

• администрирование пользователей;

-

• загрузка данных/обновление списка логинов пользователей прочего ППО, по которым выгружается статистическая информация;

-

• проверку корректности автоматической загрузки данных в ТС и САО;

-

• ручную загрузку данных в ТС и САО;

-

• установку необходимого для работы ППО «СПТО» общесистемного обеспечения;

-

• настройку доступа к указанным серверам ЦАФК со стороны УФК\ОФК;

-

• поддержание в рабочем состоянии клиентской части УК;

-

• фиксацию и отслеживание ошибок ППО «СПТО», выявляемых в процессе работы пользователей.

-

• специалист по исполнению отдельных операцийструк-турного подразделения ЦАФК (С3), ответственныйза выполнение работ в СФМ.

-

• специалист по исполнению отдельных операцийструк-турного подразделения ЦАФК (С3) , ответственный за экспорт и передачу данных по ОШС из ППО «Аксиок. Net» в ППО «СПТО».

-

• специалист по исполнению отдельных операцийструк-турного подразделения ЦАФК (С3), ответственный за экспорт и передачу персональных данных сотрудников и сумм по фактическому и ожидаемому кассовому расходу из ППО «Аксиок.Net» в ППО «СПТО».

-

• специалист по исполнению отдельных операцийструк-турного подразделения ЦАФК (С3), ответственный за экспорт и передачу статистических данных по операциям, выполняемым в прочем ППО (Рис. .

В результате, применение машинно-ориентированной формы учета обеспечит:

-

• механизацию и во многом автоматизацию учетного процесса;

-

• высокую точность учетных данных;

-

• оперативность данных учета;

-

• повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности;

-

• увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

Исходя из выше предложенного, можно сделать вывод о том, что переход УФК по Калужской области на машинноориентированную систему бухгалтерского учета позволит в полной мере поддержать Программу повышения эффективности управления общественными (государственными и муниципальными) финансами РФ на период до 2018 года, реализация чего будет происходить с помощью модернизации уже существующего программного обеспечения «Аксиок.Net».

Список литературы Учет основных средств с использованием программного продукта «АКСИОК.NET» на примере УФК по Калужской области

- Бюджетный кодекс Российской Федерации в ред. от 26.12.2014г

- Приказ Минфина РФ от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» в ред. от 29 августа 2014г

- Официальный сайт Казначейства РФ http://www.roskazna.ru/

- Электронный практический журнал для бухгалтера «Главбух» http://www.glavbukh.ru