Учет основных средств: сближение российских и международных стандартов

Бесплатный доступ

В статье автор выявил сходство и различия ПБУ 6/01 «Учет основных средств», ФСБУ 6/2020 «Основные средства» и МСФО (IAS) 16 «Основные средства» по нескольким критериям сравнения. Сделан вывод, что с введением в действие нового федерального стандарта по учету основных средств произошло значительное сближение российского стандарта с МСФО.

Основное средство, рыночная стоимость, справедливая стоимость, амортизация

Короткий адрес: https://sciup.org/140309009

IDR: 140309009

Accounting of fixed assets: convergence of Russian and international standards

In the article, the author identified the similarities and differences between PBU 6/01 "Accounting for Fixed Assets", FSBU 6/2020 "Fixed Assets" and IFRS (IAS) 16 "Fixed Assets" based on several comparison criteria. It is concluded that with the introduction of the new federal standard for accounting for fixed assets, there has been a significant convergence of the Russian standard with IFRS.

Текст научной статьи Учет основных средств: сближение российских и международных стандартов

В последние два десятилетия теоретики и практики в области бухгалтерского учета активно говорят на разных научных конференциях, семинарах и пишут в научных статьях о сближении российских и международных стандартов бухгалтерского учета. Особенно в последние годы в связи с переходом на ряд новых федеральных стандартов бухгалтерского учета. Одним из таких федеральных стандартов является ФСБУ 6/2020 «Основные средства» [6]. Данный стандарт заменил собой ПБУ 6/01 «Учет основных средств» [4]. Международным стандартом по учету основных средств выступает на сегодняшний день МСФО (IAS) 16 «Основные средства» [1] Проведем анализ данных стандартов на предмет сходства и различия.

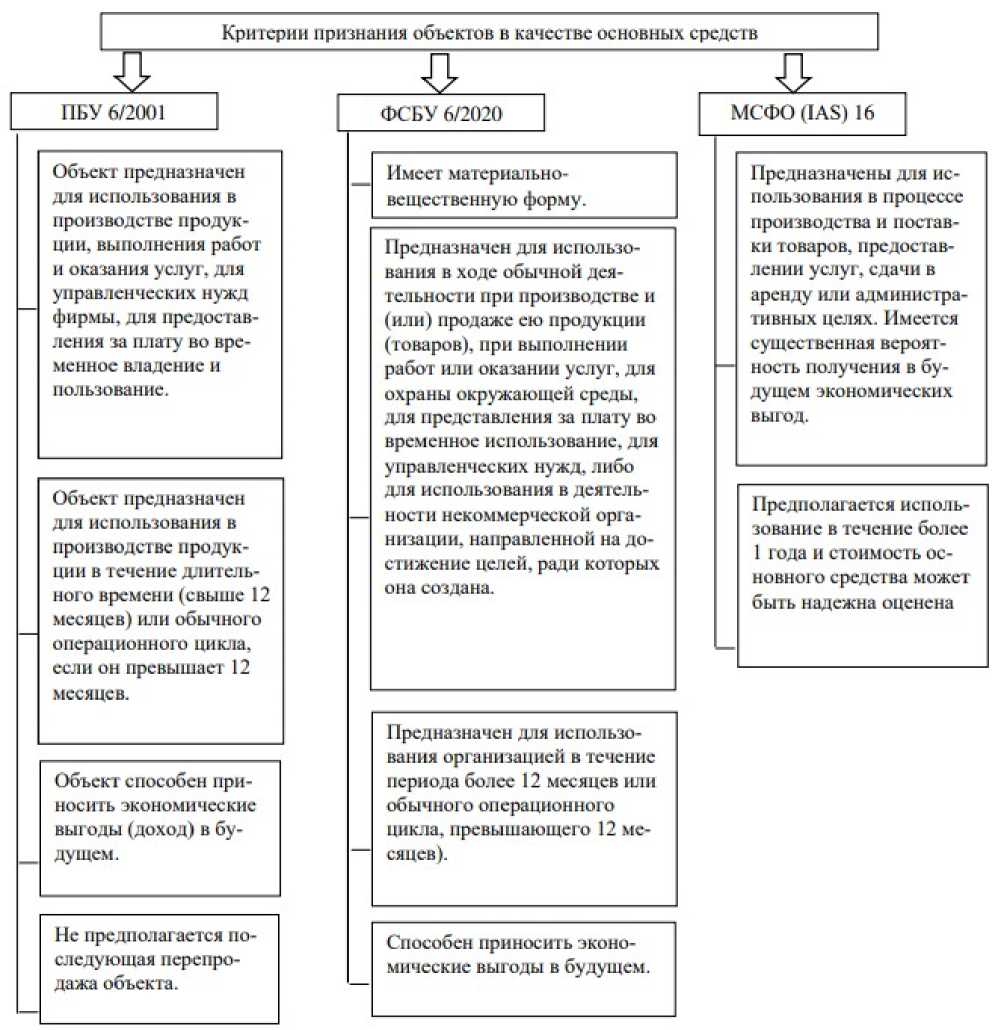

На рисунке 1 представлены критерии признания объекта в качестве основного средства в соответствии с ПБУ 6/01 «Учет основных средств», ФСБУ 6/2020 «Основные средства» и МСФО (IAS) 16 «Основные средства». Как мы видим, данные критерии практически идентичны, что говорит о схожести данных нормативных документов.

В ФСБУ 6/20 «Основные средства» прописано, что основные средства оцениваются при признании в учете по первоначальной стоимости, однако сами подходы к определению их первоначальной стоимости утвердил другой федеральный стандарт – ФСБУ 26/2020 «Капитальные вложения» [5]. Согласно данному стандарту, на сегодняшний день существуют три подхода к оценке основных средств при их признании: базовый исторический подход, оценка по дисконтированной стоимости и оценка по справедливой стоимости.

Рисунок 1. Критерии признания объекта в качестве основного средства

Источник: [3].

Базовый исторический подход предполагает оценку основных средств по фактической стоимости их приобретения или создания. Такой подход был предусмотрен и в ПБУ 6/01 «Учет основных средств». Оценка по дисконтированной стоимости – совершенно новый подход оценки объектов основных средств для российской учетной практики, который ранее был характерен только для международной практики. Оценка по справедливой стоимости – это тоже прямое заимствование из МСФО. Ранее, когда действовало ПБУ 6/01 «Учет основных средств», объекты основных средств могли оцениваться по рыночной стоимости. При этом под рыночной стоимостью понималась та стоимость, по которой организация могла приобрести данный объект основных средств на рынке в текущий момент времени. С принятием нового стандарта термин «рыночная стоимость» больше не используется. Для определения справедливой стоимости и в ФСБУ 26/2020 «Капитальные вложения», и в ФСБУ 6/20 «Основные средства» имеется отсылка на МСФО (IFRS) 13 «Оценка справедливой стоимости» [4], то есть в самих российских стандартах не дается каких-либо норм и правил определения данной стоимости. Однако, оценивая положения международного стандарта, можно сказать, что понятия рыночной и справедливой стоимости очень близки по смыслу, отличие лишь в том, что справедливая стоимость – это стоимость, по которой организация могла бы продать, а не приобрести данный объект основных средств на рынке в текущий момент времени. Таким образом, даже по одному только критерию как оценка объектов основных средств при их признании в бухгалтерском учете мы уже видим значительное сближение нового федерального стандарта с МСФО.

Заметим также, что в ПБУ 6/01 «Учет основных средств» был закреплен стоимостной критерий признания объекта в качестве основного средства, который составлял свыше 40 тыс. руб. Со вступлением в юридическую силу нового федерального стандарта обязательность данного критерия была отменена. В МСФО (IAS) 16 «Основные средства» стоимостной критерий для объектов основных средств также необязателен.

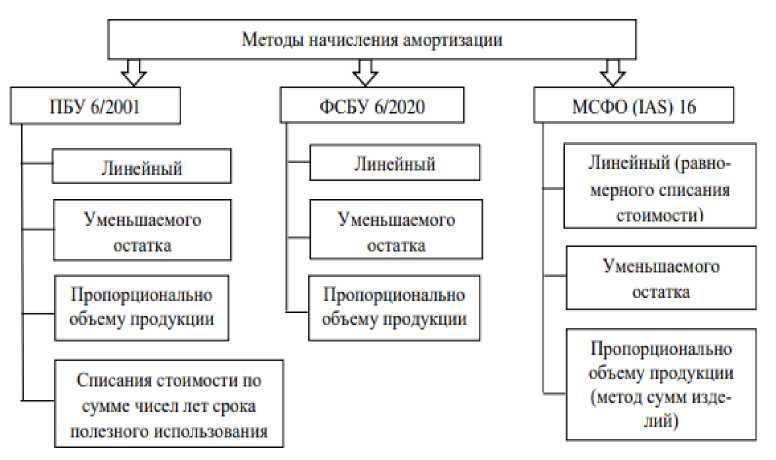

Еще один критерий, по которому интересно сравнить российские и международные стандарты учета основных средств, - это методы начисления амортизации. В ПБУ 6/01 «Учет основных средств» были прописаны четыре метода: линейный, способ уменьшаемого остатка, пропорционально объему продукции (работ, услуг), по сумме чисел лет срока полезного использования. В

ФСБУ 6/20 «Основные средства» остались только три метода: линейный, способ уменьшаемого остатка, пропорционально объему продукции (работ, услуг). Именно эти три метода зафиксированы и в МСФО (IAS) 16 «Основные средства» (рис. 2). Следовательно, сближение российских и международных стандартов мы видим и по методам начисления амортизации по объектам основных средств.

Рисунок 2. Методы начисления амортизации по объектам основных средств

Источник: [3].

В соответствии с ПБУ 6/01 «Учет основных средств» начисление амортизации начиналось с первого числа месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств. ФСБУ 6/20 «Основные средства» сохранил данную норму, но дополнительно предусмотрел возможность начисления амортизации с даты ввода в эксплуатацию объекта. Согласно МСФО (IAS) 16 «Основные средства» дата начала начисления амортизации – это дата ввода в эксплуатацию объекта основных средств. Таким образом, можно сделать вывод, что данная норма нового федерального стандарта максимально приближена к норме МСФО.

Итак, анализ ПБУ 6/01 «Учет основных средств», ФСБУ 6/20 «Основные средства» и МСФО (IAS) 16 «Основные средства» показал, что с введением в действие нового федерального стандарта по учету основных средств произошло значительное сближение российского стандарта с МСФО. Данный вывод вытекает из сравнения таких норм как критерии признания объекта в качестве основного средства, подходы к оценке основных средств при их признании, наличие стоимостного критерия, методы начисления амортизации, начало начисления амортизации.

Список литературы Учет основных средств: сближение российских и международных стандартов

- МСФО (IAS) 16 «Основные средства». URL: https://www.consultant.ru/document/cons_doc_LAW_193590/?ysclid=lwggqy0x6l262600631.

- МСФО (IFRS) 13 «Оценка справедливой стоимости». URL: https://www.consultant.ru/document/cons_doc_LAW_193740/?ysclid=lwgsup2ej4163946742.

- Никонова, И.Ю. Сравнительная характеристика стандартов по учету основных средств в отечественной и международной практике / И.Ю. Никонова, Е.И. Можарова // Global and Regional Research. - 2023. - Т. 5, № 3. - С. 48-55.

- ПБУ 6/01 «Учет основных средств» (утратил силу). URL: https://www.consultant.ru/document/cons_doc_LAW_31472/71350ef35fca8434a702b24b27e57b60e1162f1e/?ysclid=lwgsqw0m6s995700160.

- ФСБУ 26/2020 «Капитальные вложения». URL: https://www.consultant.ru/document/cons_doc_LAW_365338/4202162b3f1be45ec732fa00352d93a28db03f6a/?ysclid=lwgsw0ljnw34631551.

- ФСБУ 6/20 «Основные средства». URL: https://www.consultant.ru/document/cons_doc_LAW_365338/76123180f1200d66eb1102dd61173d0f8d64d569/?ysclid=lwgkq0mhiv625991313.